Visión General del Mercado

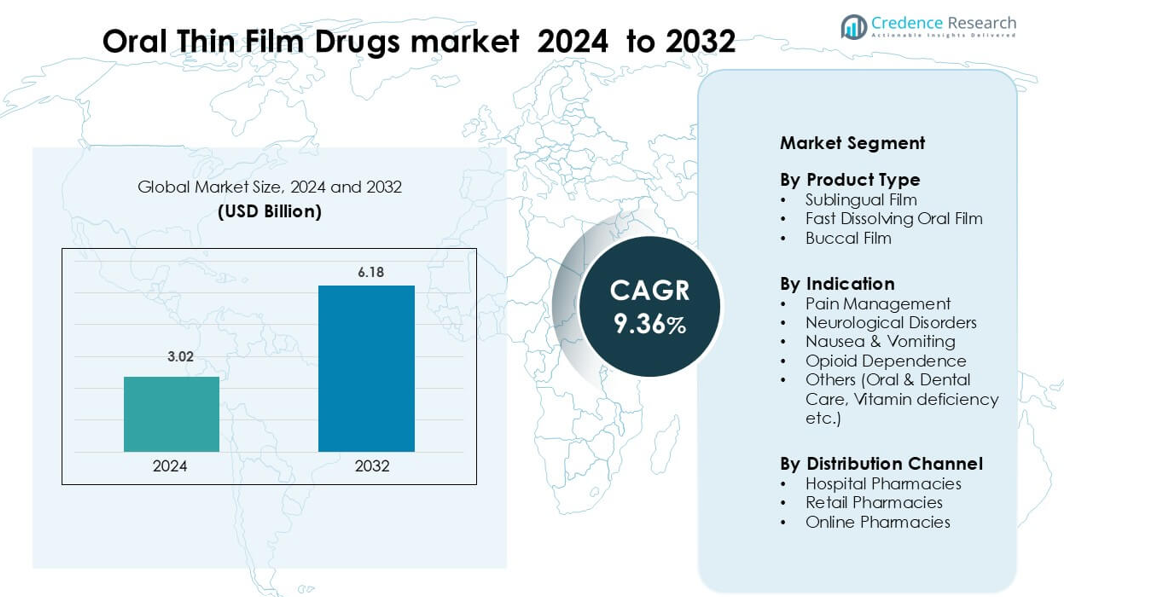

El mercado de Medicamentos en Película Oral fue valorado en USD 3.02 mil millones en 2024 y se anticipa que alcanzará USD 6.18 mil millones para 2032, creciendo a una CAGR del 9.36 % durante el período de pronóstico.</p

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicamentos en Película Oral 2024 |

USD 3.02 mil millones |

| Medicamentos en Película Oral, CAGR |

9.36% |

| Tamaño del Mercado de Medicamentos en Película Oral 2032 |

USD 6.18 mil millones |

El mercado de Medicamentos en Película Oral incluye empresas líderes como Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc., y LTS Lohmann Therapie-Systeme AG. Estas empresas compiten a través de avances en tecnologías de disolución rápida, mejor biodisponibilidad y formulaciones centradas en el paciente. América del Norte sigue siendo el mercado regional dominante con un 41% de participación, respaldado por la fuerte adopción de películas sublinguales y de disolución rápida en terapias para el dolor, neurológicas y de dependencia de opioides, apoyadas por sistemas regulatorios maduros y alta actividad de innovación.

Perspectivas del Mercado

- El mercado de Medicamentos en Película Oral fue de USD 3.02 mil millones en 2024, alcanzará USD 6.18 mil millones para 2032, creciendo a una CAGR del 9.36%.

- La demanda aumenta debido a las películas sublinguales y de disolución rápida, con las películas sublinguales teniendo un 48% de participación en 2024.

- Las tendencias clave incluyen la reformulación de medicamentos para el cuidado crónico, una fuerte aceptación en grupos pediátricos y geriátricos, y un mayor acceso a farmacias electrónicas.

- La actividad competitiva se centra en mejoras de polímeros, mejor enmascaramiento del sabor y un control de estabilidad más fuerte liderado por los principales actores que buscan una mayor expansión global.

- América del Norte lidera el mercado con un 41% de participación, mientras que Europa tiene un 28% y Asia-Pacífico sigue con un 22%, respaldado por el creciente uso en el cuidado del dolor y neurológico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

La película sublingual ocupa la posición dominante en el mercado de Medicamentos en Película Oral con aproximadamente un 48% de participación en 2024. Este formato lidera porque la administración sublingual ofrece una absorción más rápida y mayor biodisponibilidad que las rutas orales convencionales. El segmento crece debido a la creciente demanda de terapias de inicio rápido en el cuidado del dolor y neurológico. Las películas orales de disolución rápida ganan tracción constante para pacientes pediátricos y geriátricos, mientras que las películas bucales se expanden en el tratamiento de enfermedades crónicas. El crecimiento en todos los formatos está impulsado por una mejor adherencia del paciente y tecnologías de película basadas en polímeros mejoradas.

- Por ejemplo, Orexo, una empresa especializada en tabletas sublinguales, aprovechó su plataforma sublingual para comercializar Abstral, que administra fentanilo a través de una ruta sublingual.

Por Indicación

La gestión del dolor sigue siendo la principal indicación con casi un 40% de participación, impulsada por la necesidad de un alivio rápido y opciones de dosificación convenientes. Los formatos de película delgada ayudan a evitar dificultades para tragar, lo que respalda su preferencia en casos de dolor agudo y crónico. Los trastornos neurológicos muestran una sólida adopción debido a un mejor tiempo de inicio y una reducción del metabolismo de primer paso. Los tratamientos para las náuseas y los vómitos se benefician de una administración fácil durante los síntomas activos. Las películas para la dependencia de opioides aumentan con el uso más amplio de terapias basadas en buprenorfina, mientras que otras categorías se expanden a través de formulaciones de vitaminas y cuidado dental.

- Por ejemplo, Abstral es una tableta sublingual de fentanilo utilizada en el manejo del dolor irruptivo en pacientes adultos con cáncer que ya están recibiendo y son tolerantes a la terapia opioide continua. Está disponible en múltiples concentraciones, que van desde 100 µg hasta 800 µg, incluyendo una tableta de 200 µg, y está formulada para un rápido inicio del alivio del dolor.

Por Canal de Distribución

Las farmacias minoristas dominan este segmento con alrededor del 52% de participación en el mercado, respaldadas por un alto flujo de pacientes y una amplia accesibilidad a medicamentos de prescripción y OTC en formato de película delgada. Las farmacias hospitalarias siguen debido al fuerte uso en entornos de atención aguda y emergencia donde se necesita una dosificación de acción rápida. Las farmacias en línea crecen a un ritmo más rápido a medida que los usuarios se inclinan hacia modelos de entrega a domicilio y suscripción de medicamentos. El aumento de la regulación de e-farmacias y las recetas digitales impulsa la adopción. La demanda general está impulsada por una mayor conciencia del paciente y la creciente disponibilidad de formulaciones de película delgada a través de los canales.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Entrega de Medicamentos de Rápida Acción

La creciente demanda de terapias de acción rápida impulsa una fuerte adopción de medicamentos en película oral delgada. Los pacientes prefieren estas películas porque se disuelven rápidamente y entregan moléculas activas directamente en la circulación sistémica. Este bypass del metabolismo de primer paso mejora el efecto terapéutico y reduce la carga de la dosis. El beneficio respalda un amplio uso en el tratamiento del dolor, migraña, alergias y náuseas. Los proveedores de atención médica valoran el tiempo de inicio predecible y la facilidad de administración en entornos no hospitalarios. El crecimiento también proviene de la creciente necesidad de opciones efectivas para pacientes con problemas para tragar. Estas ventajas ayudan a que los formatos de película delgada superen a muchas formas de dosificación oral tradicionales.

- Por ejemplo, la plataforma PharmFilm® de Aquestive Therapeutics respalda la entrega de rápida acción, demostrada por Sympazan®, una película oral que entrega 5 mg, 10 mg y 20 mg de clobazam, diseñada para alcanzar niveles plasmáticos terapéuticos sin necesidad de tragar tabletas.

Expansión del Uso en el Manejo de Enfermedades Crónicas

Las condiciones crónicas requieren adherencia, y los medicamentos en película delgada mejoran el cumplimiento del paciente. El formato respalda una dosificación simple, lo que ayuda al tratamiento a largo plazo. Las películas bucales y sublinguales sirven a los trastornos neurológicos, la dependencia de opioides y la terapia hormonal con mejor precisión. Su portabilidad fortalece la adopción entre adultos activos. El crecimiento también aumenta con la integración más amplia de versiones en película delgada de moléculas establecidas. Los fabricantes de medicamentos reformulan fármacos de confianza para mejorar la experiencia del paciente y extender el valor de la marca. La innovación continua en el diseño de polímeros mejora la estabilidad, permitiendo que las películas se adapten a moléculas complejas. Esto fortalece el crecimiento a largo plazo en el cuidado crónico.

- Por ejemplo, la película bucal de buprenorfina BELBUCA® de Endo Pharmaceuticals (utilizando la tecnología BEMA®) se tituló en un estudio de seguridad a largo plazo en 506 pacientes con dolor crónico hasta una dosis de 900 µg cada 12 horas, y 158 pacientes (36.3%) completaron 48 semanas con puntuaciones de dolor estables alrededor de 3–4/10.

Creciente Necesidad de Pacientes Pediátricos y Geriátricos

Los grupos pediátricos y ancianos enfrentan dificultades para tragar tabletas, lo que refuerza el uso de películas delgadas. Las películas de disolución rápida eliminan la necesidad de agua y reducen el riesgo de asfixia. Los cuidadores prefieren la dosificación controlada, el manejo sencillo y un mejor enmascaramiento del sabor. Estos beneficios aumentan la adopción en vitaminas, medicamentos antialérgicos, antieméticos y terapias neurológicas. Los hospitales utilizan películas delgadas para pacientes con movilidad reducida o náuseas severas. Los fabricantes diseñan formulaciones amigables con la edad con mejor sensación en la boca y empaques estables. El envejecimiento global impulsa la demanda de formatos de dosis prácticos. Combinados, estos factores impulsan un fuerte crecimiento en la medicina centrada en el paciente.

Tendencia Clave & Oportunidad

Expansión de Películas Compatibles con Moléculas de Alta Potencia y Biológicos

Las tecnologías de películas delgadas avanzan hacia moléculas de alta potencia y pequeños biológicos. Nuevas mezclas de polímeros mejoran la capacidad de carga y mantienen la estabilidad del fármaco. Esto permite la entrega de APIs complejas que anteriormente requerían inyecciones. Las empresas exploran películas de péptidos y pequeñas proteínas para enfermedades crónicas. El interés creciente en alternativas no invasivas apoya estas innovaciones. Los equipos de investigación prueban diseños bioadhesivos que mejoran el tiempo de residencia y la absorción. Estas mejoras abren oportunidades para la reformulación competitiva de medicamentos. La tendencia fomenta asociaciones entre especialistas en películas y grandes compañías farmacéuticas. La aceptación más amplia por parte de los reguladores apoya el crecimiento.

- Por ejemplo, CD Formulation ha desarrollado una plataforma de entrega de proteínas/péptidos en película oral capaz de incorporar biológicos frágiles: informan que utilizan fundición por solvente o impresión 3D para incrustar péptidos o proteínas en películas mientras mantienen la estabilidad estructural, incluso para macromoléculas de docenas de aminoácidos.

Crecimiento de Modelos de Tratamiento Digitales y Basados en el Hogar

La adopción de la salud digital expande el uso de películas orales delgadas en entornos de atención domiciliaria. Los pacientes prefieren películas que permiten la autogestión sin pasos de dosificación complejos. Las farmacias en línea promueven medicamentos basados en películas a través de planes de suscripción. El crecimiento de la telemedicina impulsa el volumen de prescripciones remotas. Los fabricantes de medicamentos exploran empaques inteligentes para el seguimiento de la adherencia. Esta tendencia apoya tratamientos personalizados con control de dosificación flexible. La demanda de terapia en el hogar aumenta en el cuidado de náuseas, trastornos neurológicos y dependencia de opioides. La vida útil estable y el diseño portátil ayudan a que las películas delgadas se adapten a los ecosistemas de atención médica digitales. Estos cambios fortalecen la oportunidad de mercado a largo plazo.

- Por ejemplo, Indivior lanzó una aplicación móvil para apoyar a los pacientes con SUBOXONE® Film, ofreciendo educación, recordatorios de medicación y seguimiento; la película en sí está empaquetada en sobres de dosis unitaria a prueba de niños, lo que facilita la administración segura en el hogar.

Estrategia de Reformulación para Extender el Ciclo de Vida del Producto

Las compañías farmacéuticas reformulan APIs existentes en películas delgadas para extender el valor de mercado. Esta estrategia ayuda a reducir el riesgo de desarrollo porque el perfil de seguridad es conocido. Los ciclos de desarrollo rápidos hacen que las películas delgadas sean atractivas para mercados competitivos. Muchas empresas utilizan este enfoque para terapias de dolor, alergias y antieméticos. La reformulación apoya la diferenciación del producto mientras satisface las necesidades de atención centrada en el paciente. Nuevas películas con mejor sabor y inicio rápido ayudan a las marcas a ganar lealtad. El aumento de la inversión en ingeniería de polímeros apoya esta oportunidad. El crecimiento continúa a medida que las empresas cambian su enfoque hacia la gestión del ciclo de vida.

Desafío Clave

Carga Limitada de Medicamentos y Compatibilidad Molecular

Las tecnologías de películas delgadas enfrentan limitaciones en la capacidad de carga de medicamentos. Algunas moléculas requieren una fuerza mayor de la que las películas pueden soportar de manera segura. Los grandes biológicos y compuestos inestables luchan con la rápida degradación en matrices de películas. Estos límites ralentizan el desarrollo de terapias de alta dosis. Los fabricantes trabajan en polímeros avanzados, pero el progreso sigue siendo gradual. Los problemas de compatibilidad aumentan el costo y el tiempo de formulación. Las pequeñas empresas encuentran estos pasos costosos, reduciendo el ritmo de innovación. Estas barreras hacen que el uso de películas delgadas sea más adecuado para medicamentos potentes de baja dosis. Este desafío restringe la adopción en varias clases terapéuticas.

Requisitos Estrictos de Calidad, Empaque y Estabilidad

Las películas delgadas requieren un control estricto de la humedad, la temperatura y el empaque para mantener la estabilidad. Pequeños cambios afectan la disolución, la fuerza y la uniformidad de la dosis. Las autoridades regulatorias exigen pruebas analíticas extensas y datos de estabilidad. Estos requisitos ralentizan las aprobaciones y aumentan los costos de producción. El diseño del empaque también añade complejidad porque las películas necesitan protección contra la humedad. Los fabricantes deben invertir en maquinaria especializada y entornos controlados. Los pequeños productores luchan con este gasto. Estos factores limitan la entrada de nuevos participantes y reducen la velocidad general del mercado. El desafío afecta la escalabilidad global de nuevos medicamentos en películas delgadas.

Análisis Regional

América del Norte

América del Norte lidera el mercado de Medicamentos en Películas Orales con aproximadamente un 41% de participación debido a la fuerte aceptación de formulaciones sublinguales y de disolución rápida en el cuidado del dolor, neurológico y de dependencia a opioides. El alto volumen de prescripciones, los sistemas de reembolso maduros y la amplia aceptación de formas de dosificación centradas en el paciente apoyan el liderazgo regional. EE.UU. domina debido a una fuerte actividad de innovación, adopción temprana de medicamentos reformulados y creciente demanda en grupos pediátricos y geriátricos. Canadá aporta un crecimiento estable a través del uso creciente en hospitales y farmacias minoristas. La demanda general se fortalece con un mayor enfoque en terapias de inicio rápido y cuidado en el hogar.

Europa

Europa tiene casi un 28% de participación en el mercado de Medicamentos en Películas Orales, impulsada por la creciente preferencia por formas de dosificación no invasivas y una fuerte adopción en el manejo de enfermedades crónicas. Alemania, el Reino Unido y Francia lideran la demanda regional debido a la avanzada I+D farmacéutica y el fuerte apoyo regulatorio a formulaciones amigables para el paciente. Las tendencias de envejecimiento de la población impulsan el uso de películas delgadas en terapias neurológicas y de manejo del dolor. Las farmacias minoristas representan la mayor distribución, mientras que las farmacias hospitalarias expanden el uso para entornos de atención aguda. La creciente aceptación de películas bucales y sublinguales apoya la expansión constante del mercado en Europa Occidental y del Norte.

Asia-Pacífico

Asia-Pacífico representa aproximadamente un 22% de participación y es la región de más rápido crecimiento en el mercado de Medicamentos en Películas Orales. El creciente acceso a la atención médica en China e India, junto con el aumento de las poblaciones pediátricas y geriátricas, fortalece la demanda de formas de dosificación fáciles de administrar. Japón lidera la adopción regional debido a la aceptación temprana de películas de disolución rápida en el cuidado de alergias, náuseas y neurológico. La expansión de la penetración de e-farmacias acelera la aceptación en los mercados emergentes. Los fabricantes locales producen cada vez más películas delgadas rentables, mejorando la disponibilidad. Estos factores posicionan a Asia-Pacífico como una región de alto crecimiento con un fuerte potencial a largo plazo.

América Latina

América Latina tiene una participación del 6%, respaldada por la creciente demanda de formulaciones simples y de acción rápida en el manejo del dolor, náuseas y deficiencia de vitaminas. Brasil y México dominan el mercado regional debido a redes de farmacias más amplias y un mejor acceso a tratamientos para el cuidado crónico. La adopción se fortalece a medida que las películas delgadas sirven a pacientes con dificultades para tragar y apoyan las rutinas de cuidado en el hogar. El aumento de la distribución a través de farmacias minoristas y en línea apoya el crecimiento. Aunque las vías regulatorias siguen siendo más lentas que en las principales regiones, la inversión de fabricantes internacionales de medicamentos está ampliando la disponibilidad de productos de películas sublinguales y de disolución rápida.

Medio Oriente y África

La región de Medio Oriente y África tiene casi un 3% de participación en el mercado de medicamentos de películas delgadas orales, impulsada por la creciente inversión en la modernización de la atención médica y un mejor acceso a terapias para enfermedades crónicas. Países del Golfo como los EAU y Arabia Saudita muestran una adopción más fuerte debido a un mayor gasto en atención médica y la rápida adquisición de formatos de dosificación innovadores. La demanda aumenta en el cuidado pediátrico y geriátrico, donde las películas delgadas ofrecen una administración más fácil. En África, el crecimiento sigue siendo gradual pero mejora con la expansión de redes de farmacias y asociaciones internacionales. La región muestra potencial a largo plazo a medida que aumenta la conciencia sobre formulaciones amigables para el paciente.

Segmentaciones del Mercado:

Por Tipo de Producto

- Película Sublingual

- Película Oral de Disolución Rápida

- Película Bucal

Por Indicación

- Manejo del Dolor

- Trastornos Neurológicos

- Náuseas y Vómitos

- Dependencia de Opioides

- Otros (Cuidado Oral y Dental, Deficiencia de Vitaminas, etc.)

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de medicamentos de películas delgadas orales incluye participantes clave como Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc., y LTS Lohmann Therapie-Systeme AG. Estas empresas compiten avanzando en la ciencia de polímeros, mejorando la capacidad de carga de medicamentos y mejorando las tecnologías de enmascaramiento de sabor para fortalecer el cumplimiento del paciente. Muchas empresas invierten en reformular APIs de alto valor en películas sublinguales, bucales y de disolución rápida para extender los ciclos de vida de los productos y ganar tracción regulatoria. Las asociaciones estratégicas con grandes fabricantes farmacéuticos ayudan a expandir carteras y alcance global, mientras que los esfuerzos de I+D se centran en productos para enfermedades crónicas y formulaciones amigables para pediatría. El creciente énfasis en la automatización de la fabricación, el control de estabilidad y el embalaje resistente a la humedad da forma aún más a la competencia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, Aquestive Therapeutics, Inc. anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) había aceptado la Solicitud de Nuevo Medicamento (NDA) de la compañía para Anaphylm (epinefrina) Película Sublingual para el tratamiento de reacciones alérgicas Tipo 1, incluida la anafilaxia, y ha asignado una fecha objetivo de acción de la Ley de Tarifas de Usuarios de Medicamentos Recetados (PDUFA) para el 31 de enero de 2026.

- En abril de 2025, ZIM Laboratories Limited firmó un Acuerdo de Licencia de Dossier, Suministro de Producto y Licencia de Conocimiento Tecnológico con Globalpharma Co. (L.L.C.). Según los términos del acuerdo, ZIM labs acordó licenciar su plataforma tecnológica patentada de Película Oral Fina, ThinOral, con Globalpharma, bajo la cual la última empresa registraría y vendería 10 productos farmacéuticos y nutracéuticos basados en OTF adecuados para las necesidades de los pacientes de la región GCC.

- En septiembre de 2024, Viatris Inc. lanzó (Pr)Viagra ODF en Canadá, introduciendo una nueva formulación de película oral disolvente de sildenafil que ofrece una alternativa a las tabletas convencionales para la disfunción eréctil y expande el uso comercial de la tecnología ODF.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Indicación, Canal de Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de formulaciones de película fina aumentará a medida que crezca la demanda de terapias de acción rápida.

- Las películas sublinguales y bucales ganarán un uso más amplio en el cuidado de enfermedades crónicas.

- Los avances en tecnología de polímeros apoyarán una mayor capacidad de carga de medicamentos.

- Los tratamientos pediátricos y geriátricos se expandirán debido a la mejora en la facilidad de uso.

- Más compañías farmacéuticas reformularán medicamentos existentes en formatos de película fina.

- La salud digital y las farmacias en línea acelerarán el uso de medicamentos en el hogar.

- Las mejoras en el enmascaramiento del sabor y la estabilidad fortalecerán la aceptación del producto.

- Los mercados emergentes en Asia-Pacífico impulsarán una fuerte nueva demanda de películas finas.

- Las vías de aprobación regulatoria se volverán más claras, permitiendo lanzamientos de productos más rápidos.

- Las asociaciones estratégicas entre especialistas en películas y grandes empresas farmacéuticas aumentarán el alcance global.