Visión General del Mercado

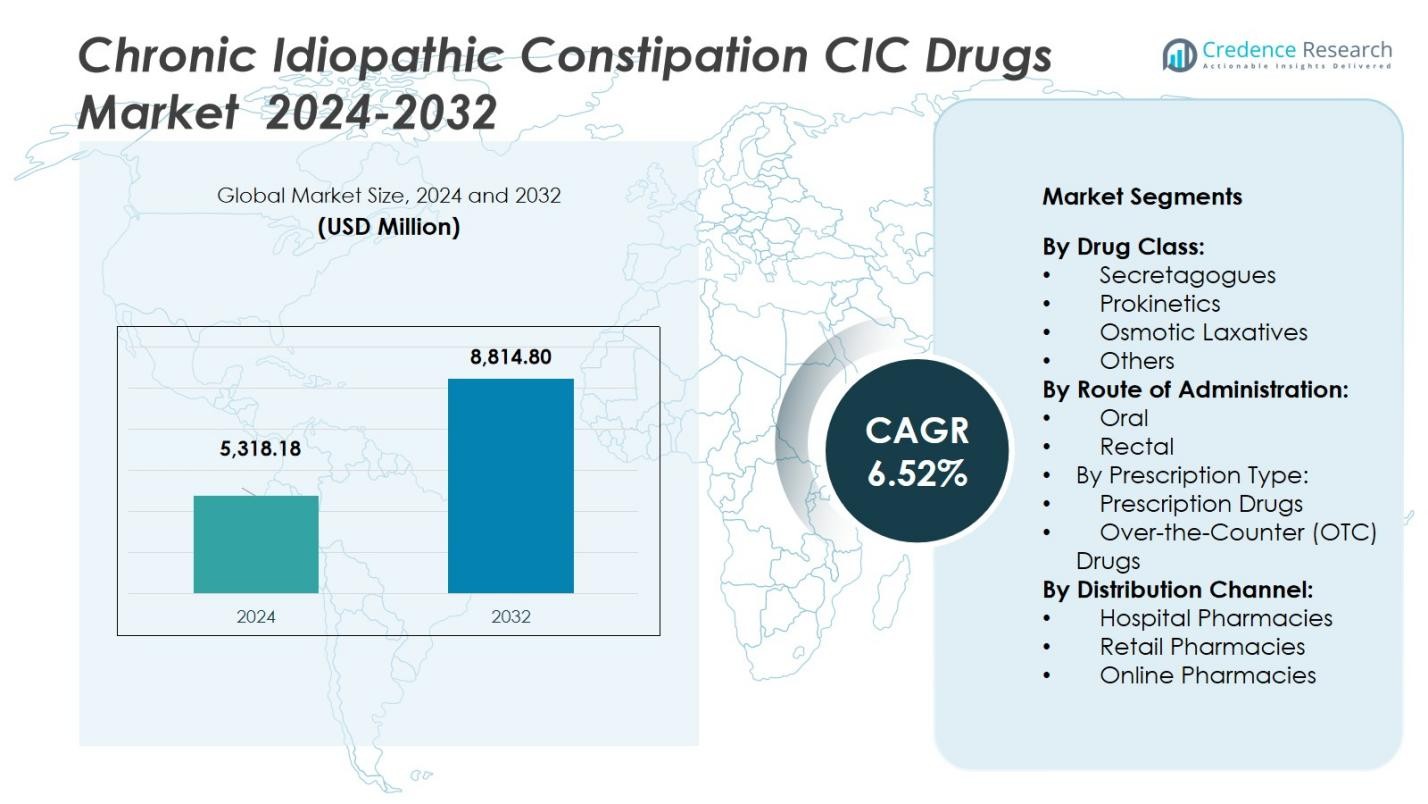

El tamaño del mercado de medicamentos para el estreñimiento idiopático crónico (CIC) se valoró en USD 5,318.18 millones en 2024 y se anticipa que alcanzará los USD 8,814.80 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.52% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicamentos para CIC 2024 |

USD 5,318.18 Millones |

| Mercado de Medicamentos para CIC, CAGR |

6.52% |

| Tamaño del Mercado de Medicamentos para CIC 2032 |

USD 8,814.80 Millones |

El mercado de medicamentos para el estreñimiento idiopático crónico (CIC) está liderado por empresas destacadas como Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann-La Roche AG, Sanofi S.A., Bayer AG y Salix Pharmaceuticals, Inc. Estos actores clave están impulsando el mercado a través de la innovación continua en formulaciones de medicamentos, colaboraciones estratégicas y expansión geográfica. América del Norte domina el mercado con una participación del 41%, impulsada por una alta prevalencia de CIC, una sólida infraestructura sanitaria y una adopción significativa de tratamientos con receta. Europa sigue con una participación del 28%, mientras que Asia Pacífico tiene una participación del 21%, beneficiándose del creciente acceso a la atención médica y el aumento de la concienciación sobre los tratamientos para el CIC. América Latina y Medio Oriente y África representan participaciones más pequeñas, contribuyendo al crecimiento incremental a medida que los sistemas de salud mejoran en estas regiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de medicamentos para el estreñimiento idiopático crónico (CIC) se valoró en USD 5,318.18 millones en 2024 y se proyecta que alcanzará los USD 8,814.80 millones para 2032 con una CAGR del 6.52% durante el período de pronóstico.

- El aumento de la incidencia de CIC impulsado por el envejecimiento de la población, estilos de vida sedentarios y hábitos dietéticos continúa expandiendo la base de pacientes abordables y aumenta la demanda de terapias efectivas.

- Un cambio creciente hacia mecanismos novedosos (como los secretagogos que capturan un 46% de participación en el segmento de clases de medicamentos) y la administración oral (84% de participación en la vía) subraya fuertes tendencias de innovación y conveniencia para el paciente.

- Las empresas enfrentan restricciones debido a los altos costos de los medicamentos con receta y el subdiagnóstico en regiones emergentes, lo que limita la adopción y el acceso amplio al mercado.

- Regionalmente, América del Norte comanda un 41% de participación, Europa tiene un 28%, Asia Pacífico representa un 21%, América Latina alrededor del 6% y Medio Oriente y África alrededor del 4%, con mercados maduros dominando y regiones en desarrollo ofreciendo potencial de expansión.

Análisis de Segmentación del Mercado:

Por Clase de Medicamento

En la segmentación por clase de fármacos del mercado de medicamentos para el estreñimiento idiopático crónico (CIC), el subsegmento de Secretagogos posee la participación dominante con un 46 %. Estos agentes (por ejemplo, activadores de canales de cloro y agonistas de la guanilato ciclasa-C) lideran debido a su eficacia demostrada en aumentar la secreción de fluidos intestinales y mejorar la frecuencia de los movimientos intestinales. Los principales impulsores del crecimiento incluyen el aumento en las tasas de diagnóstico de CIC, la adopción creciente por parte de los médicos de mecanismos novedosos para pacientes refractarios y un sólido apoyo de reembolso para terapias especializadas. Los procinéticos, laxantes osmóticos y otras clases apoyan el mercado más amplio, pero quedan rezagados detrás de los secretagogos en participación.

- Por ejemplo, Plecanatide, desarrollado inicialmente por Synergy Pharmaceuticals y comercializado bajo la marca Trulance, demostró tasas de respuesta duraderas de alrededor del 20% en sus ensayos fundamentales para el estreñimiento idiopático crónico (CIC), lo cual fue significativamente más alto que la tasa de placebo de aproximadamente 10-13%.

Por Vía de Administración

Dentro de la segmentación por vía de administración, el subsegmento Oral comanda una participación líder del 84 %, reflejando su prevalencia en el mercado de medicamentos para el CIC. Las formulaciones orales ofrecen conveniencia, adherencia del paciente y adecuación para el manejo crónico, convirtiéndolas en el modo de administración preferido. Los factores que impulsan este dominio incluyen una mayor disponibilidad de formas de dosificación oral, mínima invasividad en comparación con las opciones rectales, y una fuerte actividad de desarrollo en agentes secretagogos y procinéticos orales. Las formulaciones rectales permanecen como nicho, a menudo reservadas para alivio agudo o cohortes específicas de pacientes que no pueden tolerar la administración oral.

- Por ejemplo, el fármaco Lubiprostone (aprobado en forma de cápsula) está indicado para el estreñimiento idiopático crónico y debe tomarse por vía oral a 24 µg dos veces al día con comida y agua.

Por Tipo de Prescripción

En la segmentación por tipo de prescripción, los Medicamentos con Receta representan el subsegmento abrumadoramente dominante, representando el 70% de la participación de mercado. Los tratamientos con receta son preferidos debido a su mayor eficacia, una aprobación regulatoria más rigurosa y su uso en casos de CIC moderados a severos. Los impulsores del crecimiento aquí incluyen el aumento de necesidades médicas no satisfechas entre pacientes no respondientes a laxantes de venta libre (OTC), una mayor conciencia de los médicos sobre las oportunidades de tratamiento con receta, y la expansión de indicaciones en poblaciones adultas y geriátricas. Los medicamentos OTC continúan creciendo a medida que aumentan las tendencias de automedicación, pero siguen siendo secundarios a las terapias con receta en el mercado global de medicamentos para el CIC, manteniendo alrededor del 30% de la participación de mercado.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia del Estreñimiento Idiopático Crónico

El aumento de la prevalencia del estreñimiento idiopático crónico (CIC) es un importante impulsor del crecimiento en el mercado de medicamentos para el CIC. Factores como el envejecimiento de la población, cambios en el estilo de vida y hábitos dietéticos contribuyen a la mayor incidencia de CIC. A medida que los proveedores de salud mejoran las capacidades de diagnóstico, más pacientes están siendo identificados y tratados. El aumento en la prevalencia, especialmente entre los adultos mayores, expande el mercado accesible para los medicamentos para el CIC, impulsando una mayor demanda de tratamientos efectivos. Una mayor conciencia del paciente y un mejor acceso a la atención médica están acelerando el crecimiento del mercado.

- Por ejemplo, el Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales (NIDDK) informa que alrededor del 16% de la población adulta de EE. UU. experimenta estreñimiento crónico, con una prevalencia que aumenta significativamente en individuos de 60 años o más.

Avances en Formulaciones de Medicamentos

La innovación continua en las formulaciones de medicamentos está impulsando el mercado de medicamentos para el CIC. Los tratamientos más nuevos, como los secretagogos y los procinéticos, ofrecen una mejor eficacia y menos efectos secundarios en comparación con los tratamientos tradicionales. Estos avances están haciendo que los medicamentos sean más efectivos para los pacientes, particularmente aquellos con casos refractarios de CIC que anteriormente tenían opciones de tratamiento limitadas. El desarrollo de formulaciones orales que son más fáciles de administrar y mejor toleradas por los pacientes está impulsando aún más el crecimiento del mercado. A medida que las compañías farmacéuticas invierten en I+D, la cartera de medicamentos innovadores para el CIC sigue siendo sólida.

- Por ejemplo, se encontró que Lubiprostone (Amitiza), un tratamiento para el CIC, mejora significativamente la frecuencia de los movimientos intestinales y alivia el malestar abdominal, ofreciendo una mejor alternativa a los laxantes estimulantes.

Aumento en la Adopción de Tratamientos con Receta

El creciente uso de medicamentos con receta está contribuyendo significativamente a la expansión del mercado de medicamentos para el CIC. Los medicamentos con receta son preferidos por los proveedores de atención médica para manejar casos moderados a severos de CIC debido a su mayor eficacia y acción dirigida. El cambio de medicamentos de venta libre (OTC) a medicamentos con receta es una tendencia clave impulsada por el reconocimiento creciente del CIC como una condición crónica que requiere atención especializada. Los medicamentos con receta no solo ofrecen un mejor control de los síntomas, sino que también abordan las causas subyacentes del CIC, lo que mejora la calidad de vida y la adherencia del paciente.

Tendencias y Oportunidades Clave

Cambio Hacia la Medicina Personalizada

Una tendencia notable en el mercado de medicamentos para el CIC es el cambio hacia la medicina personalizada. Los proveedores de atención médica están adaptando cada vez más los tratamientos según las necesidades individuales del paciente, la genética y la respuesta a terapias previas. Esta tendencia permite regímenes de tratamiento más efectivos y mejores resultados para los pacientes que sufren de CIC. Las empresas que desarrollan terapias dirigidas y herramientas de diagnóstico para identificar los tratamientos más adecuados están bien posicionadas para capitalizar esta oportunidad. La medicina personalizada podría mejorar significativamente la precisión y eficacia de los medicamentos para el CIC, ofreciendo nuevas vías para la expansión del mercado.

- Por ejemplo, el imatinib, desarrollado para la leucemia mieloide crónica, apunta al gen de fusión BCR-ABL presente en más del 95% de los casos, ejemplificando una terapia de precisión que inhibe eficazmente la proteína que impulsa el cáncer.

Creciente Mercado de Soluciones de Venta Libre (OTC)

La demanda de medicamentos de venta libre (OTC) en el mercado del CIC presenta una oportunidad significativa. A medida que los pacientes buscan cada vez más opciones de autocuidado para manejar formas más leves de CIC, los productos OTC como los laxantes osmóticos están ganando terreno. La conveniencia y accesibilidad de las soluciones OTC son factores clave que contribuyen a su popularidad, particularmente en regiones con alta accesibilidad a la atención médica. Con una creciente conciencia del consumidor sobre el CIC y su manejo, se espera que las soluciones OTC vean una mayor penetración en el mercado, proporcionando una oportunidad de crecimiento tanto para los jugadores existentes como para los nuevos en el mercado de medicamentos para el CIC.

- Por ejemplo, la marca MiraLAX (polietilenglicol 3350) se posiciona como el “laxante OTC recomendado por médicos número 1” en los EE. UU. y se formula como una dosis de polvo de 17 g para uso diario.

Desafíos Clave

Alto Costo de los Medicamentos con Receta

Uno de los principales desafíos en el mercado de medicamentos para el CIC es el alto costo asociado con los medicamentos recetados. A pesar de la efectividad de los tratamientos más nuevos, el precio sigue siendo una barrera para muchos pacientes, particularmente en regiones de bajos ingresos o entre aquellos sin cobertura de seguro integral. El costo del tratamiento puede limitar el acceso a medicamentos vitales, obstaculizando así una adopción más amplia. Como resultado, los sistemas de salud pueden necesitar abordar estrategias de precios, políticas de reembolso y programas de apoyo para garantizar que todos los pacientes puedan beneficiarse de las terapias disponibles.

Falta de Conciencia y Diagnóstico en Mercados Emergentes

En los mercados emergentes, la falta de conciencia y el infradiagnóstico del Estreñimiento Idiopático Crónico (CIC) presentan un desafío significativo. Muchos pacientes en estas regiones desconocen su condición o retrasan la búsqueda de tratamiento, lo que resulta en un subregistro de casos de CIC. Esta brecha en el diagnóstico limita el potencial del mercado para los medicamentos para el CIC, ya que muchas personas permanecen sin tratamiento o se automedican sin orientación profesional. Superar este desafío requiere campañas de concienciación, educación tanto para los proveedores de salud como para los pacientes, y una infraestructura de salud mejorada en regiones emergentes para facilitar un diagnóstico y tratamiento más tempranos.

Análisis Regional

América del Norte

La región de América del Norte posee un 41% de participación en el mercado global de medicamentos para el Estreñimiento Idiopático Crónico (CIC), impulsada por una alta prevalencia de CIC y una fuerte adopción de terapias recetadas. Los sistemas de salud en EE.UU. y Canadá enfatizan el tratamiento gastrointestinal crónico, con diagnósticos avanzados y servicios especializados de gastroenterología que fomentan una mayor adopción de nuevos medicamentos secretagogos y procinéticos. Los sólidos marcos de reembolso y la presencia de importantes actores farmacéuticos refuerzan aún más el liderazgo regional. Dada la infraestructura de mercado establecida, se espera que América del Norte mantenga su dominio hasta 2032.

Europa

Europa tiene una participación del 28% en el mercado global de medicamentos para el CIC, respaldada por sistemas de salud pública establecidos y guías clínicas para trastornos gastrointestinales. Países como Alemania, el Reino Unido, Francia e Italia lideran en términos de prescripciones para casos moderados a severos de CIC. La inflación de las poblaciones geriátricas, el aumento de la conciencia sobre los trastornos funcionales del intestino y el incremento en la prescripción de agentes avanzados por parte de los médicos contribuyen al crecimiento. Aunque el acceso varía regionalmente, la infraestructura general y el entorno regulatorio posicionan a Europa como una región secundaria fuerte en el mercado de medicamentos para el CIC.

Asia Pacífico

La región de Asia Pacífico representa un 21% de participación en el mercado global de medicamentos para el CIC. El crecimiento del mercado es impulsado por el aumento de los gastos en salud, la expansión del acceso a terapias recetadas y el aumento de la conciencia sobre el CIC entre las poblaciones adultas y ancianas en China, India, Japón y el sudeste asiático. Una creciente población de clase media, la mejora de la infraestructura de gastroenterología y el despliegue más amplio de formulaciones avanzadas son impulsores clave. Aunque el gasto per cápita sigue siendo menor que en los mercados occidentales, el potencial de crecimiento rápido posiciona a Asia Pacífico como una zona de expansión significativa durante el período de pronóstico.

América Latina

América Latina representa un 6% de participación en el mercado global de medicamentos para el CIC, reflejando la adopción emergente de terapias recetadas y la mejora en el acceso a la atención especializada. Brasil y México siguen siendo mercados clave a medida que mejora la penetración de la atención médica y crece la conciencia sobre el CIC. Sin embargo, el crecimiento del mercado se ve moderado por desafíos de reembolso, menor penetración del tratamiento y dependencia de laxantes de venta libre para síntomas más leves. A través de la educación mejorada de los médicos, redes de distribución ampliadas y la entrada de genéricos, América Latina ofrece un potencial de crecimiento incremental para los fabricantes de medicamentos para el CIC.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación del 4% en el mercado global de medicamentos para CIC. El crecimiento regional proviene de las crecientes inversiones en clínicas especializadas, la expansión de la infraestructura sanitaria en los países del Consejo de Cooperación del Golfo (GCC) y el aumento de la concienciación sobre las condiciones gastrointestinales crónicas. Sin embargo, la capacidad diagnóstica limitada, los marcos de reembolso variables y las disparidades de acceso en las áreas rurales limitan la adopción. A medida que la telemedicina se expande y la distribución farmacéutica se fortalece, se espera que la participación de la región aumente, aunque desde una base pequeña en comparación con los mercados maduros.

Segmentaciones del Mercado:

Por Clase de Medicamento:

- Secretagogos

- Procinéticos

- Laxantes Osmóticos

- Otros

Por Vía de Administración:

Por Tipo de Prescripción:

- Medicamentos con Receta

- Medicamentos de Venta Libre (OTC)

Por Canal de Distribución:

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del GCC

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo o análisis del mercado de medicamentos para el estreñimiento idiopático crónico (CIC) revela un campo moderadamente concentrado pero en evolución, con actores clave importantes como Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann‑La Roche AG, Sanofi S.A., Bayer AG y Salix Pharmaceuticals, Inc. Estos líderes compiten en innovación, cobertura terapéutica, alcance geográfico y fortaleza de distribución. Implementan estrategias diversificadas que incluyen inversiones en la cartera de productos en terapias secretagogas y procinéticas, alianzas estratégicas o adquisiciones para reforzar las carteras existentes y expansión geográfica en mercados emergentes. Además, los jugadores de genéricos y las alternativas OTC ejercen presión constante sobre los precios y el acceso al mercado, lo que obliga a los fabricantes tradicionales a diferenciarse a través de nuevos mecanismos de acción, programas de apoyo al paciente y gestión del ciclo de vida. La competencia también se acelera en regiones como Asia-Pacífico y América Latina, donde las tendencias regulatorias y de reembolso localizadas afectan la dinámica del mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Chugai Pharmaceutical Co., Ltd (Japón)

- Bayer AG (Alemania)

- Salix Pharmaceuticals, Inc. (EE.UU.)

- F. Hoffmann‑La Roche AG (Suiza)

- GlaxoSmithKline plc (Reino Unido)

- Actavis Generics (EE.UU.)

- Pfizer Inc. (EE.UU.)

- Ferring International Center, S.A. (Suiza)

- Sanofi S.A. (Francia)

- Synergy Pharmaceuticals (EE.UU.)

Desarrollos Recientes

- En agosto de 2025, Dr. Reddy’s Laboratories lanzó Linaclotide bajo la marca “Colozo®” en India, indicado para CIC en adultos, marcando su entrada en el mercado indio.

- En julio de 2025, Camber Pharmaceuticals lanzó Prucalopride Tablets (1 mg y 2 mg) en EE.UU. bajo su cartera para el tratamiento de CIC en adultos.

- En junio de 2025, Lupin Limited recibió la aprobación de la FDA de EE.UU. para su versión genérica de Prucalopride Tablets (1 mg y 2 mg) indicada para el tratamiento de CIC en adultos.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Clase de Medicamento, Vía de Administración, Tipo de Prescripción, Canal de Distribución y Región. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El crecimiento de las poblaciones geriátricas ampliará el grupo de pacientes para los medicamentos CIC a medida que los problemas de motilidad gastrointestinal relacionados con la edad se vuelvan más prevalentes.

- La creciente adopción de terapias de mecanismos novedosos como los agonistas GC‑C y los agonistas del receptor 5‑HT₄ impulsará la demanda de opciones de tratamiento más efectivas para el CIC.

- La expansión en mercados emergentes con acceso mejorado a la atención médica y mayor conciencia sobre el CIC abrirá nuevas fuentes de ingresos para los jugadores clave.

- El aumento del apoyo al reembolso y las aprobaciones regulatorias favorables para las terapias de prescripción de CIC mejorarán la penetración del mercado y la aceptación por parte de los pacientes.

- El crecimiento en herramientas de salud digital y monitoreo remoto apoyará el diagnóstico temprano y la adherencia al tratamiento en la gestión del CIC.

- El cambio hacia terapias administradas por vía oral satisfará la preferencia de los pacientes, aumentará el cumplimiento y reforzará el crecimiento del mercado para los medicamentos CIC.

- Una mayor colaboración entre las compañías farmacéuticas y los especialistas en gastroenterología acelerará las líneas de investigación clínica y los lanzamientos de nuevos tratamientos para el CIC.

- El aumento de la competencia de genéricos y biosimilares presionará a los medicamentos de marca para el CIC a diferenciarse mediante servicios de apoyo al paciente y precios basados en el valor.

- La adopción más amplia de tratamientos OTC en casos más leves de CIC complementará el crecimiento de los medicamentos de prescripción, expandiendo el tamaño total del mercado y la diversidad de segmentos.

- El creciente énfasis en la medicina personalizada y la selección de terapias basadas en biomarcadores mejorará los resultados del tratamiento y fomentará el desarrollo de segmentos de nicho dentro del mercado de medicamentos CIC.