Visión General del Mercado

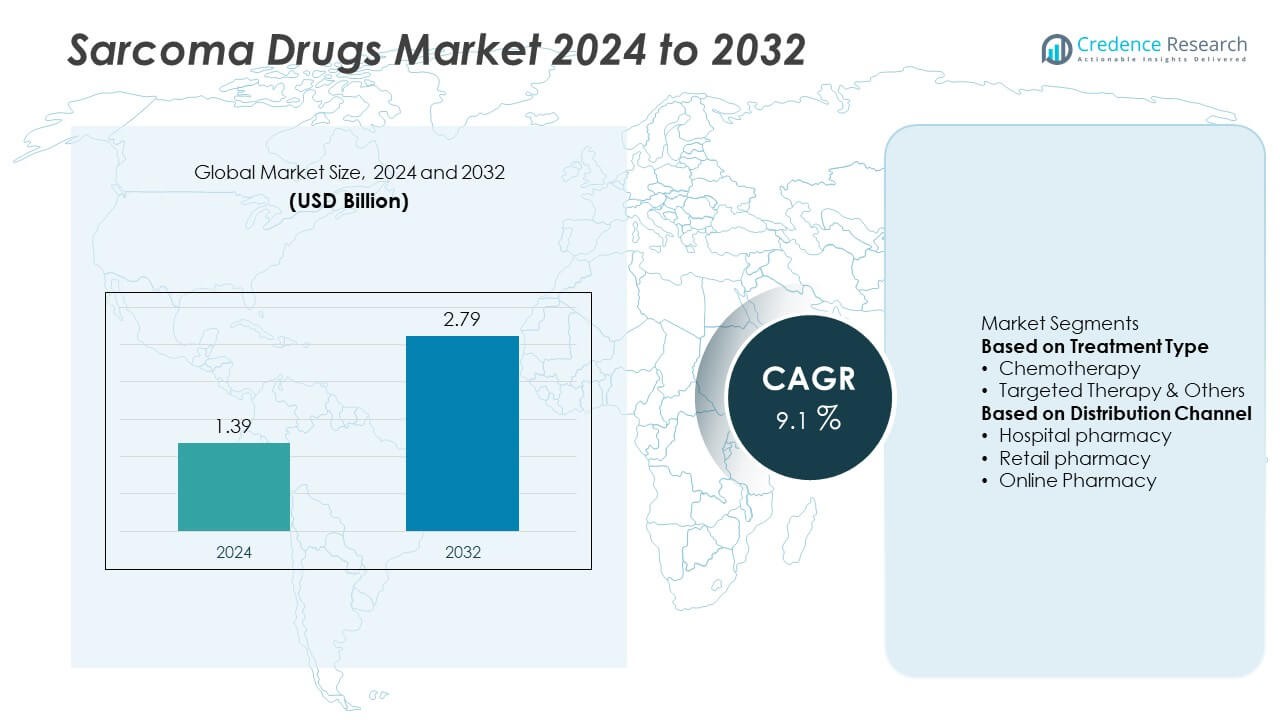

El mercado de medicamentos para el sarcoma se valoró en USD 1.39 mil millones en 2024 y se proyecta que alcance los USD 2.79 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 9.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicamentos para Sarcoma 2024 |

USD 1.39 Mil Millones |

| Mercado de Medicamentos para Sarcoma, CAGR |

9.1% |

| Tamaño del Mercado de Medicamentos para Sarcoma 2032 |

USD 2.79 Mil Millones |

El mercado de medicamentos para el sarcoma está liderado por actores clave como Bayer AG, Daiichi Sankyo Company Limited, Novartis AG, Eisai Co. Ltd., Pfizer Inc., Johnson & Johnson, Eli Lilly and Company, Merck & Co. Inc., Takeda Pharmaceutical Company Limited, y GSK plc. Estas empresas dominan a través de carteras innovadoras de oncología, fuertes pipelines de I+D y colaboraciones estratégicas enfocadas en terapias dirigidas e inmuno-oncológicas. América del Norte tuvo la mayor cuota de mercado con un 42.6% en 2024, impulsada por una infraestructura sanitaria avanzada y una alta adopción de tratamientos. Europa siguió con un 29.3%, respaldada por una fuerte investigación clínica e incentivos regulatorios, mientras que Asia-Pacífico representó el 19.8%, impulsada por el aumento de la prevalencia del cáncer y el acceso creciente a terapias avanzadas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de medicamentos para el sarcoma se valoró en USD 1.39 mil millones en 2024 y se proyecta que alcance los USD 2.79 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 9.1% durante el período de pronóstico.

- El aumento de la incidencia de casos de sarcoma y la mayor adopción de tratamientos dirigidos e inmunoterapias están impulsando el crecimiento del mercado, con el segmento de quimioterapia manteniendo una participación del 62.4% en 2024 debido a su continua relevancia clínica.

- Las principales tendencias del mercado incluyen la creciente inversión en oncología de precisión, la expansión de las designaciones de medicamentos huérfanos y un mayor enfoque en terapias combinadas para mejorar los resultados de supervivencia.

- Actores líderes como Bayer AG, Novartis AG, Pfizer Inc. y Eli Lilly and Company están fortaleciendo sus pipelines a través de colaboraciones e I+D en terapias para cánceres raros.

- América del Norte lideró el mercado con una participación del 42.6%, seguida por Europa (29.3%) y Asia-Pacífico (19.8%), impulsada por crecientes inversiones en salud, investigación clínica y un acceso creciente a la atención del cáncer.

Análisis de Segmentación del Mercado:

Por Tipo de Tratamiento

El segmento de quimioterapia dominó el mercado de medicamentos para el sarcoma en 2024 con una participación del 62.4%, impulsado por su uso continuo como tratamiento estándar tanto para sarcomas de tejidos blandos como óseos. La quimioterapia sigue siendo ampliamente adoptada debido a su amplia eficacia en múltiples subtipos de sarcoma y su uso en terapias combinadas para etapas avanzadas. La disponibilidad de regímenes de medicamentos establecidos, como doxorrubicina e ifosfamida, respalda la estabilidad del mercado. Mientras tanto, la terapia dirigida y otros tratamientos avanzados están expandiéndose rápidamente, impulsados por enfoques de medicina personalizada y la creciente demanda de mejores resultados de supervivencia con menos efectos secundarios.

- Por ejemplo, la formulación liposomal pegilada de doxorrubicina (Doxil® o Caelyx®) fue desarrollada para reducir la cardiotoxicidad en comparación con la doxorrubicina convencional, permitiendo así dosis acumulativas más altas y mejorando el perfil de seguridad para pacientes con cánceres como el cáncer de ovario, el sarcoma de Kaposi relacionado con el SIDA y el mieloma múltiple.

Por Canal de Distribución

El segmento de farmacia hospitalaria lideró el mercado de medicamentos para el sarcoma en 2024 con una participación del 58.6%, respaldado por el dominio de los tratamientos oncológicos hospitalarios y la administración clínica de medicamentos. Los hospitales siguen siendo centros clave de distribución para la quimioterapia y las terapias dirigidas que requieren supervisión y administración por infusión. Las farmacias minoristas y en línea están mostrando un crecimiento constante, impulsadas por el mayor acceso de los pacientes a medicamentos anticancerígenos orales y recetas post-tratamiento. La expansión de la infraestructura de salud digital y las plataformas de tele-oncología están fomentando aún más las ventas de farmacias en línea, mejorando la conveniencia del paciente y la adherencia a la medicación en el manejo del cáncer a largo plazo.

- Por ejemplo, la adopción de herramientas de salud digital, como aplicaciones móviles y sistemas de recordatorio, en varios entornos oncológicos ha demostrado mejorar las tasas de adherencia a la medicación y mejorar la calidad de vida de los pacientes con cáncer.

Principales Impulsores del Crecimiento

Aumento de la Incidencia de Casos de Sarcoma

El aumento global de casos de sarcoma, particularmente sarcomas de tejidos blandos y óseos, impulsa la demanda de tratamientos efectivos. Los avances en imágenes diagnósticas y perfilado genético están mejorando las tasas de detección temprana, ampliando la base de pacientes para la terapia con medicamentos. La creciente prevalencia de factores de riesgo como la exposición a radiación y las mutaciones genéticas también contribuye a mayores necesidades de tratamiento. Esta creciente carga ha alentado a las compañías farmacéuticas a invertir en nuevas formulaciones de medicamentos y ensayos clínicos destinados a mejorar los resultados de supervivencia y reducir la toxicidad relacionada con el tratamiento.

- Por ejemplo, Eli Lilly and Company llevó a cabo un estudio multicéntrico fase 2, abierto y aleatorizado sobre olaratumab, que involucró a 133 pacientes con sarcoma de tejidos blandos avanzado, donde la terapia combinada con doxorrubicina demostró una mejora en la supervivencia global media de 11.8 meses en comparación con la doxorrubicina sola, lo que llevó a una aprobación regulatoria acelerada.

Avances en Terapias Dirigidas e Inmunoterapias

El progreso continuo en biología molecular e inmuno-oncología está transformando el tratamiento del sarcoma. Las terapias dirigidas, incluidos los inhibidores de la tirosina quinasa y los anticuerpos monoclonales, están ganando prominencia debido a su mayor eficacia y menos efectos secundarios que la quimioterapia convencional. Las inmunoterapias, como los inhibidores de puntos de control, están ampliando las opciones de tratamiento para tipos de sarcoma resistentes. Las compañías farmacéuticas están llevando a cabo activamente estudios clínicos para combinar terapias dirigidas y basadas en el sistema inmunológico, impulsando el crecimiento del mercado a largo plazo y mejorando los resultados de tratamientos personalizados para los pacientes.

- Por ejemplo, Merck & Co., Inc. informó resultados de un ensayo SARC028 de fase 2 utilizando pembrolizumab en subtipos específicos de sarcoma de tejidos blandos, que demostró respuestas tumorales duraderas en algunos pacientes con sarcoma pleomórfico indiferenciado y liposarcoma desdiferenciado.

Aumento de las Inversiones en I&D por Parte de las Compañías Farmacéuticas

Las empresas farmacéuticas están aumentando significativamente el gasto en investigación y desarrollo para abordar las necesidades no satisfechas en el manejo del sarcoma. Con un número limitado de medicamentos aprobados disponibles, hay un fuerte énfasis en desarrollar nuevas moléculas, medicamentos huérfanos y terapias de precisión. La investigación colaborativa entre startups biotecnológicas e institutos de investigación del cáncer está acelerando la innovación. Los incentivos gubernamentales para el desarrollo de medicamentos para cánceres raros, incluidos los designaciones de vía rápida y los períodos de exclusividad extendidos, estimulan aún más la expansión del mercado. Se espera que estas iniciativas ofrezcan nuevas opciones de tratamiento y mantengan el impulso de crecimiento en los próximos años.

Tendencias y Oportunidades Clave

Cambio hacia la Medicina Personalizada y Genómica

El mercado de medicamentos para el sarcoma está presenciando un cambio creciente hacia la medicina personalizada, impulsado por los avances en la secuenciación genética y el análisis de biomarcadores. Las terapias personalizadas diseñadas para atacar mutaciones genéticas específicas, como PDGFR y KIT, están mejorando la eficacia del tratamiento y reduciendo los efectos adversos. Los desarrolladores farmacéuticos se están enfocando en enfoques de oncología de precisión para optimizar los resultados de los pacientes. Esta tendencia apoya la integración de diagnósticos moleculares con el desarrollo de medicamentos dirigidos, creando oportunidades significativas para estrategias de tratamiento personalizadas y adaptativas.

- Por ejemplo, Novartis AG desarrolló mesilato de imatinib (Gleevec) específicamente dirigido a mutaciones en los genes KIT y PDGFRα, logrando respuestas duraderas en más del 80% de los pacientes con GIST que portan mutaciones en el exón 11 y demostrando una supervivencia libre de progresión media superior a 50 meses en seguimientos clínicos a largo plazo.

Expansión de Ensayos Clínicos y Aprobaciones de Medicamentos

Un aumento en los ensayos clínicos globales enfocados en subtipos raros de sarcoma está acelerando la innovación en medicamentos. Las empresas están aprovechando herramientas de investigación de próxima generación y asociaciones globales para acelerar los plazos de desarrollo. Organismos reguladores como la FDA y la EMA están otorgando designaciones de medicamentos huérfanos y estatus de revisión prioritaria para tratamientos prometedores de sarcoma, mejorando las tasas de aprobación. Se espera que esta expansión de la actividad de ensayos y las vías regulatorias favorables introduzcan nuevas terapias y fortalezcan la cartera general de medicamentos en los próximos años.

- Por ejemplo, Daiichi Sankyo Company, Limited inició un ensayo de Fase 1 en humanos de su conjugado anticuerpo-fármaco DS-6157 dirigido a GPR20 en tumor del estroma gastrointestinal (GIST), inscribiendo a 34 pacientes con GIST avanzado para evaluar la escalada de dosis y la seguridad.

Desafíos Clave

Altos Costos de Tratamiento y Accesibilidad Limitada

El alto costo de las terapias avanzadas, incluidos los medicamentos dirigidos y de inmuno-oncología, limita la accesibilidad en regiones en desarrollo. Muchos pacientes con sarcoma enfrentan desafíos financieros debido a ciclos de tratamiento prolongados y terapias combinadas. La cobertura de seguros limitada y las barreras de reembolso restringen aún más las tasas de adopción. Los proveedores de atención médica y los responsables de políticas están bajo presión para establecer modelos de precios rentables y mejorar el acceso a tratamientos que salvan vidas, especialmente en países de ingresos bajos y medianos.

Conciencia Limitada y Diagnóstico Tardío

La baja conciencia entre los pacientes y los médicos generales a menudo conduce a un diagnóstico tardío del sarcoma, reduciendo la efectividad del tratamiento. Los sarcomas representan un pequeño porcentaje del total de casos de cáncer, lo que dificulta el reconocimiento temprano. Las referencias tardías y los diagnósticos erróneos resultan en etapas avanzadas de la enfermedad al momento de la presentación, requiriendo intervenciones agresivas y costosas. Mejorar la infraestructura de diagnóstico, la capacitación de los clínicos y las campañas de concienciación pública son esenciales para mejorar la detección temprana y los resultados de supervivencia.

Análisis Regional

América del Norte

América del Norte dominó el mercado de medicamentos para el sarcoma en 2024 con una participación del 42.6%, respaldada por una infraestructura de salud avanzada, un fuerte financiamiento para la investigación en oncología y altas tasas de adopción de tratamientos. Estados Unidos lidera la región debido a su robusta actividad de ensayos clínicos y la disponibilidad de terapias dirigidas aprobadas por la FDA. La presencia de actores farmacéuticos clave y una sólida cobertura de seguros apoyan aún más el crecimiento del mercado. El aumento de la concienciación sobre los cánceres raros y la creciente demanda de tratamientos innovadores contribuyen al liderazgo continuo de la región en el desarrollo y comercialización de medicamentos para el sarcoma.

Europa

Europa representó una participación del 29.3% del mercado de medicamentos para el sarcoma en 2024, impulsada por redes de tratamiento del cáncer establecidas y un acceso en expansión a terapias de precisión. Países como Alemania, Francia y el Reino Unido lideran debido a sistemas de salud bien financiados y colaboraciones de investigación en curso. El apoyo de la Agencia Europea de Medicamentos para las designaciones de medicamentos huérfanos fomenta la innovación y una aprobación más rápida de medicamentos para cánceres raros. El aumento de la inversión en estudios clínicos y las crecientes campañas de concienciación de los pacientes continúan fortaleciendo la posición de Europa en el mercado global de medicamentos para el sarcoma.

Asia-Pacífico

Asia-Pacífico tuvo una participación del 19.8% del mercado de medicamentos para el sarcoma en 2024, respaldada por la creciente prevalencia del cáncer, la mejora de la infraestructura de salud y el creciente acceso a tratamientos oncológicos avanzados. Japón y China son contribuyentes líderes, beneficiándose de la expansión de la investigación clínica y el aumento en la adopción de terapias dirigidas. Los programas gubernamentales que promueven la detección temprana del cáncer y una mayor inversión por parte de compañías farmacéuticas multinacionales están acelerando el crecimiento del mercado regional. Se espera que la expansión de las capacidades de diagnóstico y la mejora de la asequibilidad de los medicamentos contra el cáncer mejoren aún más la accesibilidad al tratamiento en los próximos años.

América Latina

América Latina capturó una participación del 5.1% del mercado de medicamentos para el sarcoma en 2024, impulsada por mejoras graduales en los sistemas de salud y el acceso a la atención oncológica. Brasil y México son contribuyentes clave, respaldados por iniciativas de salud pública destinadas a expandir la cobertura del diagnóstico y tratamiento del cáncer. La creciente disponibilidad de medicamentos de quimioterapia de marca y genéricos mejora la presencia en el mercado de la región. Sin embargo, los altos costos de tratamiento y la limitada concienciación continúan desafiando el crecimiento. Se espera que los esfuerzos gubernamentales en curso para fortalecer la infraestructura de atención del cáncer mejoren la penetración del mercado.

Oriente Medio & África

La región de Oriente Medio & África representó una participación del 3.2% del mercado de medicamentos para el sarcoma en 2024. El crecimiento del mercado está impulsado por el aumento del gasto en salud, la expansión de los centros oncológicos y la adopción de terapias avanzadas contra el cáncer en países como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica. Las iniciativas gubernamentales para mejorar la concienciación sobre enfermedades raras y el acceso a medicamentos especializados están apoyando un progreso constante. Sin embargo, las capacidades de diagnóstico limitadas y los altos costos de los medicamentos dificultan la adopción a gran escala. Se espera que las colaboraciones con compañías farmacéuticas globales y los programas regionales contra el cáncer impulsen el crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Tratamiento

- Quimioterapia

- Terapia Dirigida & Otros

Por Canal de Distribución

- Farmacia hospitalaria

- Farmacia minorista

- Farmacia en línea

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de medicamentos para el sarcoma está conformado por actores principales como Bayer AG, Daiichi Sankyo Company Limited, Novartis AG, Eisai Co. Ltd., Pfizer Inc., Johnson & Johnson, Eli Lilly and Company, Merck & Co. Inc., Takeda Pharmaceutical Company Limited y GSK plc. Estas empresas se centran en expandir sus carteras de oncología a través de colaboraciones de investigación, ensayos clínicos y lanzamientos de productos dirigidos a subtipos raros de sarcoma. Iniciativas estratégicas como asociaciones con institutos de investigación del cáncer y adquisiciones de empresas biotecnológicas están fortaleciendo sus líneas de desarrollo. Los líderes del mercado enfatizan la innovación en terapias dirigidas, inmuno-oncología y enfoques de tratamiento personalizados para mejorar los resultados de los pacientes. La creciente inversión en el desarrollo de medicamentos huérfanos y las aprobaciones regulatorias aceleradas están permitiendo un acceso más rápido al mercado. Las empresas también están priorizando la expansión global, particularmente en Asia-Pacífico y Europa, donde el aumento de la prevalencia del cáncer y los avances en atención médica están creando fuertes oportunidades de crecimiento en el panorama del tratamiento del sarcoma.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Bayer AG

- Daiichi Sankyo Company, Limited

- Novartis AG

- Eisai Co., Ltd

- Pfizer Inc.

- Johnson & Johnson

- Eli Lilly and Company

- Merck & Co., Inc.

- Takeda Pharmaceutical Company Limited

- GSK plc

Desarrollos Recientes

- En enero de 2025, Pfizer reveló que su enfoque investigacional para el sarcoma de Ewing con Ibrance (palbociclib) está en desarrollo de Fase II, reforzando el compromiso con subtipos de sarcoma más allá del STS (sarcoma de tejidos blandos) más común.

- En diciembre de 2024, Bayer AG incluyó un proyecto de cartera dirigido al GIST (tumor del estroma gastrointestinal) — el subtipo de sarcoma más común — donde más del 80 % de los tumores albergan mutaciones KIT, reforzando el enfoque en terapias dirigidas molecularmente en sarcoma.

- En noviembre de 2024, Merck & Co., Inc. (MSD) y un consorcio de investigación anunciaron el ensayo liderado por la Alianza de Sarcoma para la Investigación a través de la Colaboración (SARC) de pembrolizumab, que mostró una supervivencia libre de enfermedad del 67 % a los dos años en 127 adultos con sarcoma de tejido blando localmente avanzado de la extremidad tratados con inmunoterapia más cuidado estándar, frente al 52 % en el grupo de control.

- En agosto de 2024, Adaptimmune plc (en asociación con GSK plc) informó que su terapia con células T afamitresgene autoleucel logró una tasa de respuesta global del 43.2 % en un ensayo de Fase 2 que involucró a 44 adultos con sarcoma sinovial irresecable o metastásico que habían recibido quimioterapia previa.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de Tratamiento, Canal de Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá de manera constante con el aumento de la conciencia y el diagnóstico temprano de cánceres raros.

- Las terapias dirigidas y los medicamentos de inmuno-oncología impulsarán los desarrollos de tratamientos de próxima generación.

- Las compañías farmacéuticas aumentarán el gasto en I&D en terapias de precisión y combinación.

- Los enfoques de medicina personalizada mejorarán los resultados del tratamiento y las tasas de supervivencia de los pacientes.

- Las designaciones de medicamentos huérfanos fomentarán la innovación y aprobaciones regulatorias más rápidas.

- América del Norte mantendrá el liderazgo debido a su sólida infraestructura de investigación y sistemas de salud avanzados.

- Europa crecerá con la expansión de ensayos clínicos y el apoyo a iniciativas de cáncer raro.

- Asia-Pacífico emergerá como una región de alto crecimiento con mejor acceso a la atención del cáncer.

- Los altos costos de tratamiento y los desafíos de reembolso influirán en las estrategias del mercado global.

- Las colaboraciones entre empresas farmacéuticas e instituciones de investigación acelerarán los descubrimientos de nuevos medicamentos.