Visión General del Mercado

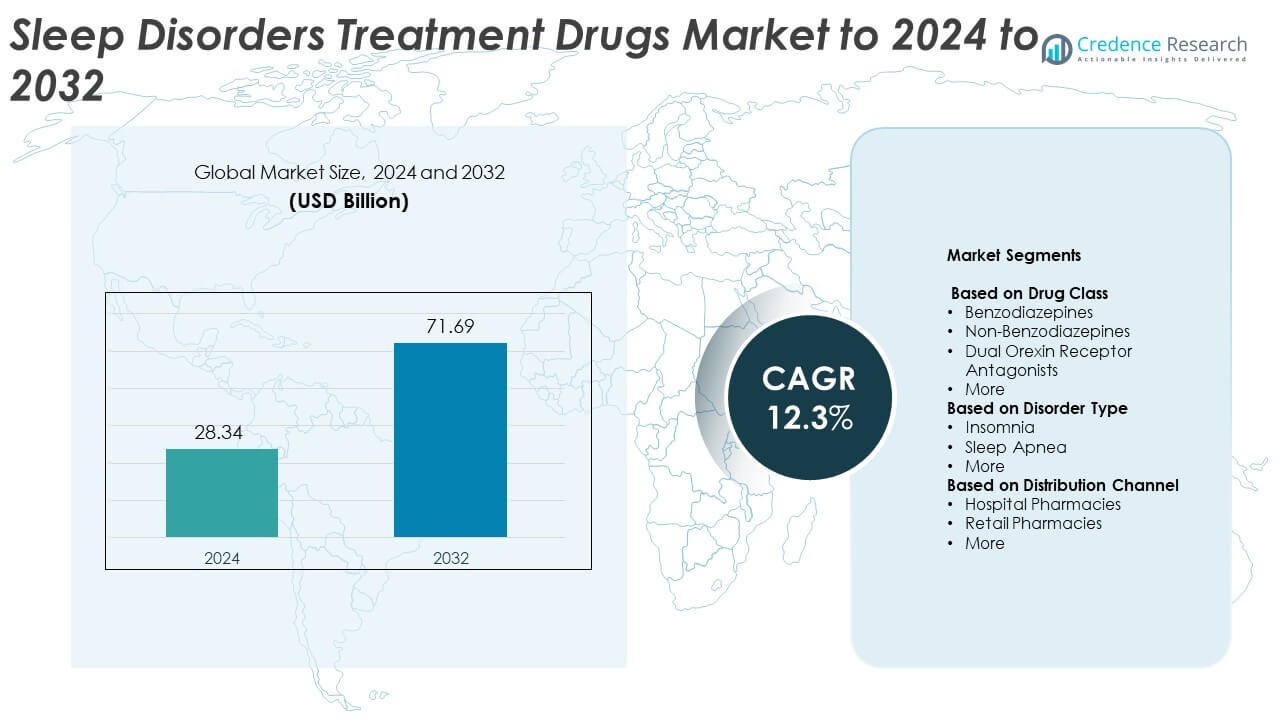

El tamaño del mercado de medicamentos para el tratamiento de trastornos del sueño se valoró en USD 28.34 mil millones en 2024 y se anticipa que alcanzará USD 71.69 mil millones para 2032, con un CAGR del 12.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicamentos para el Tratamiento de Trastornos del Sueño 2024 |

USD 28.34 mil millones |

| Mercado de Medicamentos para el Tratamiento de Trastornos del Sueño, CAGR |

12.3% |

| Tamaño del Mercado de Medicamentos para el Tratamiento de Trastornos del Sueño 2032 |

USD 71.69 mil millones |

El mercado de medicamentos para el tratamiento de trastornos del sueño está liderado por importantes actores farmacéuticos como Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica y Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Estas empresas se centran en desarrollar terapias de próxima generación dirigidas al insomnio, apnea del sueño y narcolepsia, enfatizando la seguridad, eficacia y reducción de riesgos de dependencia. América del Norte dominó el mercado en 2024 con una participación del 42.7%, impulsada por una infraestructura sanitaria avanzada y altas tasas de diagnóstico. Europa siguió con un 28.4%, mientras que Asia Pacífico emergió como la región de más rápido crecimiento debido al aumento de la conciencia y el acceso creciente a tratamientos modernos para el sueño.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de medicamentos para el tratamiento de trastornos del sueño se valoró en USD 28.34 mil millones en 2024 y se proyecta que alcance USD 71.69 mil millones para 2032, creciendo a un CAGR del 12.3%.

• El aumento de la prevalencia del insomnio y la apnea del sueño, junto con una creciente conciencia sobre la salud del sueño, está impulsando una fuerte demanda de formulaciones de medicamentos más seguras y efectivas.

• El aumento de la adopción de no-benzodiazepinas y antagonistas duales del receptor de orexina está moldeando la innovación de productos, respaldada por avances en terapias personalizadas y no adictivas.

• El mercado sigue moderadamente consolidado, con las principales empresas farmacéuticas invirtiendo en I+D y colaboraciones en salud digital para fortalecer el alcance global y mantener una posición competitiva.

• América del Norte lideró el mercado con una participación del 42.7% en 2024, seguida por Europa con un 28.4%, mientras que Asia Pacífico mostró el crecimiento más rápido; el segmento de no-benzodiazepinas representó el 41.6% de los ingresos totales, reflejando una alta preferencia de los médicos por tratamientos más seguros de próxima generación.

Análisis de Segmentación del Mercado:

Por Clase de Medicamento

El segmento de no-benzodiazepinas dominó el mercado de medicamentos para el tratamiento de trastornos del sueño en 2024, representando el 41.6% de la participación total. Su liderazgo se debe a perfiles de seguridad favorables y menores riesgos de dependencia en comparación con las benzodiazepinas. Medicamentos como zolpidem y eszopiclona son ampliamente recetados para el manejo del insomnio crónico. Los avances en antagonistas duales del receptor de orexina como daridorexant y suvorexant están remodelando aún más el panorama del mercado. La creciente preferencia de los médicos por terapias de próxima generación que apoyan una mejor arquitectura del sueño sin potencial de adicción continúa impulsando la demanda en los mercados desarrollados.

- Por ejemplo, en 2023, el total combinado de todas las recetas de zolpidem en los EE. UU. fue de 11,424,127, cubriendo a 2,405,571 pacientes.

Por Tipo de Trastorno

El segmento de insomnio tuvo la mayor participación con un 56.8% en 2024, reflejando la creciente prevalencia global de la privación del sueño y los trastornos relacionados con el estrés. El aumento en las tasas de diagnóstico y el acceso ampliado a tratamientos conductuales y farmacológicos impulsan este dominio. El incremento en la prescripción de hipnóticos no benzodiacepínicos y antagonistas del receptor de orexina para el manejo a largo plazo del insomnio fortalece la posición del segmento. Además, una mayor conciencia entre los proveedores de salud sobre las comorbilidades vinculadas al insomnio, como la ansiedad y la depresión, ha acelerado la adopción del tratamiento. Los programas de salud de apoyo y la mejora en el cribado en entornos clínicos contribuyen aún más al crecimiento del mercado.

- Por ejemplo, la Encuesta Global de Sueño de Philips publicada en marzo de 2019, que involucró a más de 13,000 adultos en 13 países, encontró que el 37% de los encuestados reportaron experimentar insomnio.

Por Canal de Distribución

Las farmacias hospitalarias lideraron el mercado en 2024 con una participación del 49.2%, respaldadas por la disponibilidad de medicamentos controlados y basados en recetas. Su dominio se debe al alto volumen de pacientes hospitalizados diagnosticados con trastornos severos del sueño que requieren atención especializada. Los hospitales sirven como puntos primarios para el diagnóstico preciso, el monitoreo de pacientes y la administración de medicamentos terapéuticos avanzados. La presencia de redes de distribución reguladas asegura la seguridad de los medicamentos y el cumplimiento de las directrices de prescripción. Además, el aumento de las tasas de hospitalización por apnea del sueño e insomnio crónico continúa mejorando las ventas farmacéuticas a través de canales basados en hospitales a nivel mundial.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Trastornos del Sueño

El aumento global de condiciones relacionadas con el sueño, como el insomnio, la apnea del sueño y la narcolepsia, es un importante impulsor del crecimiento del mercado. Los estilos de vida sedentarios, el estrés y la mayor exposición a pantallas han llevado a patrones de sueño interrumpidos entre adultos y niños. El aumento en las tasas de diagnóstico y las campañas de concienciación por parte de organizaciones de salud están mejorando la detección temprana. Esto ha ampliado la base de pacientes que buscan intervenciones farmacéuticas, aumentando la demanda de medicamentos inductores del sueño y de mantenimiento. La creciente población geriátrica, que es más propensa a los trastornos del sueño, fortalece aún más la expansión general del mercado.

- Por ejemplo, un estudio de Google (Fitbit) analizó datos de sueño de más de 6,700 usuarios, vinculando métricas de sueño con resultados de salud.

Avances en Formulaciones de Medicamentos y Nuevos Mecanismos

La innovación continua en formulaciones de medicamentos y sistemas de administración está mejorando la eficiencia del tratamiento y la adherencia del paciente. La aparición de antagonistas duales del receptor de orexina, agonistas del receptor de melatonina y formulaciones de liberación prolongada está mejorando los perfiles de seguridad y reduciendo los efectos secundarios. Las compañías farmacéuticas se están enfocando en desarrollar terapias de acción rápida y no adictivas para cumplir con los estándares clínicos y regulatorios. Estos avances tecnológicos están remodelando las preferencias de prescripción y ampliando las carteras de productos, ofreciendo oportunidades a largo plazo para fabricantes de medicamentos tanto de marca como genéricos.

- Por ejemplo, el daridorexant de Idorsia en la Fase 3 reportó TEAEs en el 37.7% a 25/50 mg frente al 34.0% con placebo.

Creciente Conciencia y Expansión de la Infraestructura de Salud

La expansión del acceso a la atención médica en economías emergentes está facilitando un mejor diagnóstico y manejo de los trastornos del sueño. Las iniciativas de salud pública y las campañas de concienciación sobre el sueño están promoviendo la consulta y la adopción de terapias. La mejora de la infraestructura, como los centros especializados en sueño y las plataformas de telemedicina, está ayudando a identificar a los pacientes que requieren tratamiento farmacéutico. La cobertura de seguros para medicamentos para trastornos del sueño en varios mercados desarrollados también aumenta la asequibilidad. Juntos, estos factores están creando condiciones favorables para un crecimiento sostenido del mercado y mayores tasas de penetración del tratamiento.

Tendencias y Oportunidades Clave

Cambio Hacia Terapias No Adictivas y Dirigidas

La investigación farmacéutica se está orientando hacia fármacos no adictivos y específicos para receptores que mejoran la calidad del sueño sin riesgos de dependencia. La creciente preferencia de los médicos por alternativas más seguras, como los antagonistas del receptor de orexina y las terapias basadas en melatonina, está impulsando la innovación. Esta transición se alinea con políticas regulatorias más estrictas sobre el uso de benzodiazepinas. Las empresas que se centran en tratamientos basados en precisión y enfoques de dosificación personalizada tienen oportunidades significativas para fortalecer su posición en el mercado y atender las necesidades de seguridad del paciente en evolución.

- Por ejemplo, el estudio SUNRISE-1 de Eisai aleatorizó a 1,006 adultos; los grupos de lemborexant fueron n=266 (5 mg) y n=269 (10 mg).

Integración de Soluciones Digitales para la Salud del Sueño

La integración de terapias digitales, dispositivos portátiles de seguimiento del sueño y plataformas de telemedicina está transformando el manejo de los trastornos. Estas tecnologías permiten el monitoreo en tiempo real, el apoyo a la terapia conductual y el seguimiento del cumplimiento del tratamiento. Las empresas farmacéuticas están colaborando con desarrolladores tecnológicos para combinar terapias farmacológicas con modelos de atención basados en datos. Este enfoque híbrido mejora los resultados del tratamiento y permite el ajuste personalizado de la medicación, abriendo nuevas oportunidades de ingresos dentro del ecosistema de salud digital.

- Por ejemplo, Oura ha vendido más de 5.5 millones de anillos, expandiendo el seguimiento del sueño en más de 150 países.

Desafíos Clave

Requisitos Regulatorios Estrictos y Retrasos en la Aprobación de Medicamentos

El mercado enfrenta retrasos debido a marcos regulatorios complejos que rigen la aprobación de medicamentos relacionados con el sueño. Las estrictas evaluaciones de seguridad y dependencia extienden los plazos de los ensayos clínicos y aumentan los costos de I+D. Las empresas deben cumplir con los estándares en evolución de la FDA y la EMA en cuanto a la eficacia a largo plazo y el control de efectos secundarios. Estos desafíos de cumplimiento ralentizan los lanzamientos de productos y limitan el acceso a terapias innovadoras, restringiendo la expansión del mercado a corto plazo.

Alta Dependencia de Prescripciones y Riesgo de Uso Indebido

Muchos medicamentos para trastornos del sueño, particularmente las benzodiazepinas, están sujetos a prescripciones controladas debido a los riesgos de adicción. Los problemas de dependencia y los síntomas de abstinencia asociados con el uso prolongado han generado preocupaciones clínicas y éticas. Las autoridades regulatorias monitorean de cerca los patrones de distribución y prescripción, afectando el potencial de crecimiento del mercado. El creciente énfasis en terapias no farmacológicas, como la terapia cognitivo-conductual, también está desviando la demanda de los medicamentos convencionales en varias economías desarrolladas.

Análisis Regional

América del Norte

América del Norte dominó el mercado de medicamentos para el tratamiento de trastornos del sueño en 2024 con una participación del 42.7%. El liderazgo de la región está respaldado por altas tasas de diagnóstico, infraestructura sanitaria avanzada y una fuerte presencia de I+D farmacéutica. La creciente prevalencia de insomnio y apnea del sueño, junto con el creciente uso de terapias no benzodiacepinas y antagonistas de orexina, impulsa la demanda. Estados Unidos representa la mayoría de los ingresos regionales debido a la fuerte conciencia de los médicos y la cobertura de reembolsos. La continua innovación de productos y la disponibilidad de medicamentos aprobados por la FDA refuerzan aún más la posición dominante del mercado de la región.

Europa

Europa tuvo una participación de mercado del 28.4% en 2024, impulsada por el aumento de la conciencia sobre los problemas de salud relacionados con el sueño y el acceso ampliado a tratamientos con receta. Países como Alemania, Francia y el Reino Unido son los principales contribuyentes debido a sistemas de salud de apoyo e inversiones en investigación. Las campañas de concienciación respaldadas por el gobierno que abordan el insomnio y la apnea del sueño han acelerado las tasas de diagnóstico. La región también se beneficia del creciente uso de terapias no adictivas y estrictos estándares de farmacovigilancia que garantizan la seguridad del paciente. El creciente número de poblaciones geriátricas y la adopción de formulaciones avanzadas continúan apoyando el crecimiento constante del mercado en toda Europa.

Asia Pacífico

Asia Pacífico representó el 20.6% del mercado global en 2024 y se proyecta que experimentará el crecimiento más rápido hasta 2032. El aumento de los niveles de estrés, la creciente urbanización y la creciente conciencia sobre la salud mental están ampliando la base de pacientes. Japón, China e India son mercados clave respaldados por la mejora de la infraestructura sanitaria y un aumento en las consultas relacionadas con el sueño. La expansión de las redes de distribución farmacéutica y el aumento de la asequibilidad de los medicamentos con receta están impulsando la adopción. Las empresas multinacionales también están aumentando la disponibilidad de productos a través de asociaciones, lo que apoya aún más la expansión regional.

América Latina

América Latina representó el 5.1% del mercado global en 2024, respaldada por mejoras graduales en los sistemas de salud y una creciente conciencia sobre los trastornos del sueño. Brasil y México son los principales contribuyentes debido a una población de clase media en aumento y un acceso cada vez mayor a la atención especializada. El aumento del insomnio relacionado con el estrés y la disponibilidad de ayudas para el sueño de venta libre están estimulando la demanda. Aunque persisten problemas de reembolso limitado y asequibilidad, se espera que las reformas de salud en curso y la entrada de formulaciones genéricas fortalezcan la perspectiva del mercado regional durante el período de pronóstico.

Oriente Medio y África

Oriente Medio y África tuvieron una participación de mercado del 3.2% en 2024, reflejando una conciencia emergente sobre la salud del sueño y crecientes inversiones en infraestructura sanitaria. La urbanización, el estrés relacionado con el estilo de vida y la creciente prevalencia de trastornos crónicos están contribuyendo a tasas de diagnóstico más altas. Los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica se encuentran entre los mercados clave que muestran una adopción temprana de medicamentos de tratamiento avanzados. La disponibilidad limitada de especialistas y las restricciones regulatorias sobre sustancias controladas siguen siendo desafíos. Sin embargo, la expansión de los servicios de telemedicina y los programas de concienciación están mejorando gradualmente el acceso a terapias efectivas para trastornos del sueño.

Segmentaciones del Mercado:

Por Clase de Medicamento

- Benzodiacepinas

- No Benzodiacepinas

- Antagonistas del Receptor Dual de Orexina

- Más

Por Tipo de Trastorno

- Insomnio

- Apnea del Sueño

- Más

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Más

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Los principales actores en el mercado de medicamentos para el tratamiento de trastornos del sueño incluyen Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica y Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). El panorama competitivo se caracteriza por una fuerte actividad de I&D, centrada en desarrollar terapias de próxima generación con efectos secundarios reducidos y menores riesgos de dependencia. Las empresas están invirtiendo fuertemente en antagonistas duales de receptores de orexina y formulaciones basadas en melatonina para abordar necesidades médicas no satisfechas. Las colaboraciones estratégicas, acuerdos de licencia y asociaciones tecnológicas están permitiendo la expansión del portafolio y aprobaciones regulatorias más rápidas. Las empresas también están enfatizando los ensayos clínicos para mejorar los resultados de eficacia y seguridad a largo plazo. La creciente preferencia por tratamientos personalizados y no adictivos está impulsando la innovación, mientras que los actores establecidos mantienen su dominio a través de líneas de productos diversificadas, redes de distribución globales y estrategias de marketing dirigidas que fortalecen su presencia en los principales mercados regionales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Takeda

- Merck

- Eisai

- Evotec

- Eli Lilly

- Astellas Pharma

- Heptares Therapeutics (Sosei Group Corporation)

- Nxera Pharma

- Ferring International Center

- Athenex

- Galenica

- Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.)

Desarrollos Recientes

- En 2025, Takeda publicó resultados de la Fase 2b para oveporexton (TAK-861) en The New England Journal of Medicine, mostrando mejoras significativas en la vigilia y la cataplejía para pacientes con narcolepsia tipo 1

- En 2024, Eli Lilly and Company declaró que la Administración de Alimentos y Medicamentos de EE. UU. había aprobado Zepbound® (tirzepatida) como el primer medicamento recetado para adultos diagnosticados con apnea obstructiva del sueño (AOS) moderada a severa y obesidad.

- En 2024, Nxera Pharma y Shionogi & Co., Ltd. lanzaron QUVIVIQ™ (daridorexant) como tratamiento para el insomnio en adultos en Japón.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Clase de Medicamento, Tipo de Trastorno, Canal de Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El aumento de la prevalencia global del insomnio y la apnea del sueño continuará impulsando una fuerte demanda de medicamentos.

- Los medicamentos antagonistas de los receptores de orexina y no benzodiacepinas verán una mayor adopción debido a sus ventajas de seguridad.

- La integración de la salud digital mejorará el monitoreo del tratamiento y la adherencia del paciente.

- La innovación farmacéutica se centrará en medicamentos para el sueño no adictivos, de acción prolongada y personalizados.

- La expansión de la infraestructura sanitaria en Asia Pacífico creará nuevas oportunidades de crecimiento.

- El aumento de la concienciación sobre la salud mental impulsará el diagnóstico temprano y la adopción de terapias.

- Las colaboraciones estratégicas entre empresas farmacéuticas y de salud digital remodelarán los modelos de tratamiento.

- Las expiraciones de patentes fomentarán la competencia de formulaciones genéricas rentables.

- El apoyo regulatorio para medicamentos seguros e innovadores acelerará las aprobaciones de productos.

- El creciente interés en ensayos clínicos para nuevas terapias del sueño fortalecerá la expansión del mercado a largo plazo.