Visión General del Mercado

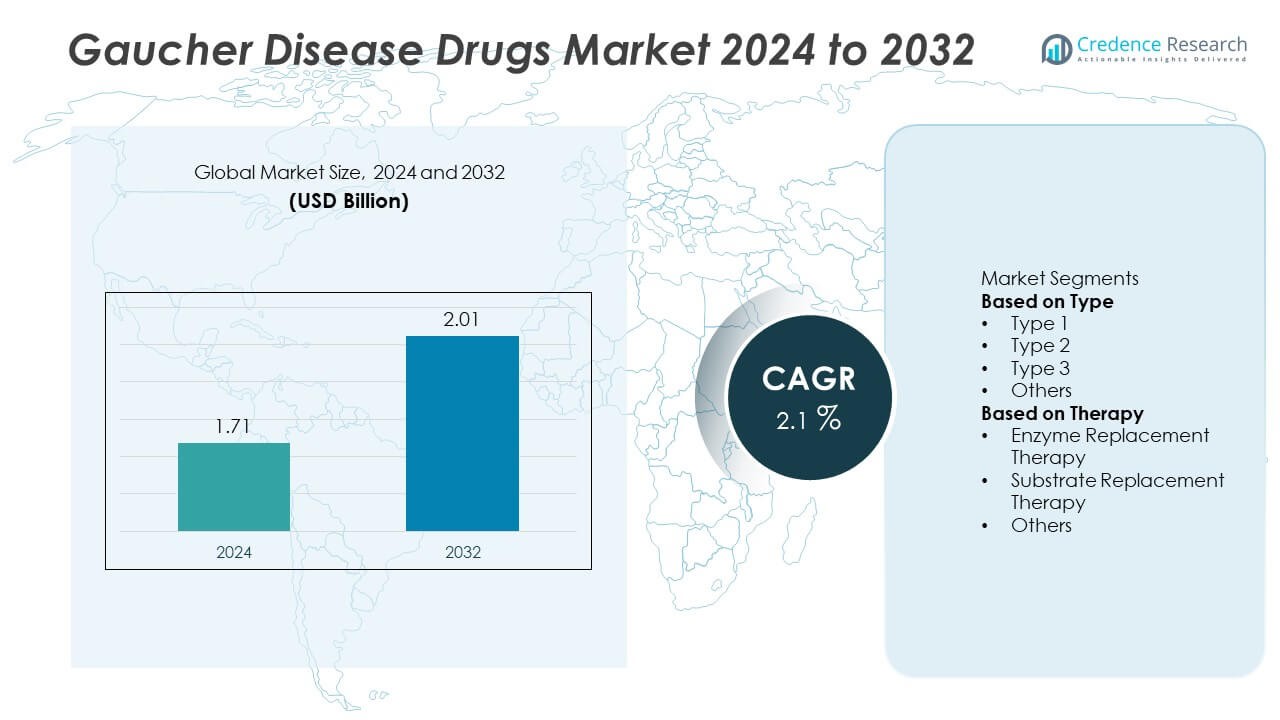

El mercado de medicamentos para la enfermedad de Gaucher fue valorado en USD 1.71 mil millones en 2024 y se proyecta que alcance los USD 2.01 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 2.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de medicamentos para la enfermedad de Gaucher 2024 |

USD 1.71 Mil Millones |

| Mercado de medicamentos para la enfermedad de Gaucher, CAGR |

2.1% |

| Tamaño del mercado de medicamentos para la enfermedad de Gaucher 2032 |

USD 2.01 Mil Millones |

El mercado de medicamentos para la enfermedad de Gaucher está impulsado por empresas líderes como Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH, y Genzyme Corporation. Estos actores se centran en desarrollar terapias de reemplazo enzimático y reducción de sustrato que mejoran los resultados de los pacientes y la eficiencia del tratamiento. América del Norte lideró el mercado global con un 43% de participación en 2024, respaldada por una sólida infraestructura de salud, sistemas de reembolso favorables y la adopción temprana de terapias innovadoras. Europa siguió con un 30% de participación, impulsada por programas de medicamentos huérfanos respaldados por el gobierno y una activa I+D en el tratamiento de enfermedades raras.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de medicamentos para la enfermedad de Gaucher fue valorado en USD 1.71 mil millones en 2024 y se proyecta que alcance los USD 2.01 mil millones para 2032, creciendo a una CAGR del 2.1%.

- El aumento de la prevalencia de trastornos genéticos raros y los avances en terapias de reemplazo enzimático y de sustrato están impulsando el crecimiento del mercado global.

- El segmento de terapia de reemplazo enzimático lideró el mercado con un 65% de participación, respaldado por una fuerte eficacia clínica y aprobaciones regulatorias generalizadas.

- Actores líderes como Sanofi, Takeda y Pfizer dominan a través de una extensa I+D, líneas de productos establecidas y asociaciones estratégicas centradas en el desarrollo de nuevos biológicos.

- América del Norte representó el 43% de la participación, seguida de Europa con un 30% y Asia Pacífico con un 17%, impulsada por una sólida infraestructura de salud, políticas de apoyo para medicamentos huérfanos y un creciente acceso al tratamiento en mercados en desarrollo.

Análisis de Segmentación del Mercado:

Por Tipo

El segmento Tipo 1 dominó el mercado de medicamentos para la enfermedad de Gaucher en 2024 con un 72% de participación. El Tipo 1, la forma no neuronopática, es la variante más común y tratable, impulsando una fuerte demanda de terapias de reemplazo enzimático y reducción de sustrato. Los pacientes con enfermedad de Gaucher Tipo 1 a menudo experimentan síntomas manejables como anemia y agrandamiento de órganos, que responden bien a medicamentos actuales como imiglucerasa y velaglucerasa alfa. La creciente conciencia sobre el cribado genético temprano, junto con técnicas de diagnóstico mejoradas, continúa expandiendo el acceso al tratamiento, especialmente en mercados de salud desarrollados en América del Norte y Europa.

- Por ejemplo, la terapia Cerezyme de Sanofi Genzyme, utilizada en más de 90 países, ha demostrado mejoras significativas a largo plazo en los síntomas hematológicos y viscerales para la enfermedad de Gaucher Tipo 1. Un ensayo clínico mostró una disminución promedio del 11% en el volumen del hígado y un aumento promedio de 1.9 g/dL en la hemoglobina después de 6 meses de dosificación.

Por Terapia

El segmento de terapia de reemplazo enzimático (ERT) mantuvo una participación líder del 65% del mercado de medicamentos para la enfermedad de Gaucher en 2024. La ERT sigue siendo el tratamiento estándar de oro debido a su eficacia probada en el manejo de los síntomas hematológicos y viscerales. Medicamentos como Cerezyme, VPRIV y Elelyso dominan el segmento debido a su efectividad a largo plazo y perfiles de seguridad clínica. La creciente adopción de productos enzimáticos recombinantes y el apoyo gubernamental para tratamientos de enfermedades raras están impulsando el crecimiento. Mientras tanto, la terapia de reemplazo de sustrato (SRT) está ganando impulso como una alternativa oral, ofreciendo mayor conveniencia y adherencia entre los pacientes con formas de enfermedad leve a moderada.

- Por ejemplo, Protalix BioTherapeutics informó que en un estudio, su Elelyso (taliglucerasa alfa) redujo el volumen del bazo en un promedio de 50.1% (dosis de 30 U/kg) y 64.6% (dosis de 60 U/kg) en pacientes adultos no tratados previamente después de 36 meses de tratamiento.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Enfermedades Genéticas y Raras

El creciente predominio de trastornos genéticos, incluida la enfermedad de Gaucher, está impulsando la demanda de opciones de tratamiento avanzadas. Las herramientas de diagnóstico mejoradas, los programas de detección neonatal y una mayor conciencia clínica han llevado a una detección más temprana. Esto ha aumentado el acceso de los pacientes a terapias efectivas, particularmente en mercados desarrollados. Las compañías farmacéuticas están expandiendo los esfuerzos de I+D para desarrollar terapias enzimáticas y de sustrato de próxima generación, abordando tanto las necesidades de eficacia como de seguridad. Las iniciativas crecientes de registros de pacientes también apoyan el desarrollo basado en datos y las estrategias de tratamiento dirigidas en todo el mundo.

- Por ejemplo, Takeda Pharmaceutical opera el Registro de Resultados de Gaucher (GOS), un registro observacional a largo plazo iniciado por Shire en 2010 para evaluar la efectividad de la velaglucerasa alfa y obtener una mejor comprensión de la historia natural de la enfermedad de Gaucher.

Avances en Terapia Enzimática y de Sustrato

La innovación continua en la terapia de reemplazo enzimático (ERT) y la terapia de reducción de sustrato (SRT) está impulsando el crecimiento del mercado. Nuevas formulaciones como enzimas recombinantes y medicamentos orales de SRT están mejorando la conveniencia del tratamiento y la adherencia del paciente. Estas terapias han mostrado farmacocinética mejorada, inmunogenicidad reducida y mejores resultados en el manejo de complicaciones orgánicas y hematológicas. Las compañías biofarmacéuticas globales también se están enfocando en biológicos de próxima generación y terapias de pequeñas moléculas, diversificando aún más las opciones de tratamiento para los pacientes con enfermedad de Gaucher.

- Por ejemplo, Amicus Therapeutics desarrolló la terapia de dos componentes, cipaglucosidasa alfa y miglustat, que actúa para entregar una enzima recombinante estabilizada para una mejor absorción celular en pacientes con enfermedad de Pompe.

Aumento del Apoyo Gubernamental e Institucional para el Tratamiento de Enfermedades Raras

Los gobiernos y las organizaciones de salud están apoyando cada vez más la gestión de enfermedades raras a través de programas de reembolso e incentivos regulatorios. Las políticas que promueven el desarrollo de medicamentos huérfanos han acelerado las aprobaciones de nuevos productos, especialmente en EE.UU. y Europa. La asistencia financiera y la cobertura de salud nacional están haciendo que los tratamientos avanzados para la enfermedad de Gaucher sean más accesibles. Además, las organizaciones sin fines de lucro y los grupos de defensa de pacientes están aumentando la concienciación, financiando la investigación y promoviendo el diagnóstico temprano, contribuyendo así a una adopción más amplia del tratamiento en múltiples regiones.

Tendencias Clave y Oportunidades

Emergencia de la Terapia Génica y Nuevos Biológicos

La terapia génica está emergiendo como una tendencia transformadora en el mercado de medicamentos para la enfermedad de Gaucher. La investigación sobre sistemas de entrega basados en virus adeno-asociados (AAV) y edición del genoma ofrece potencial para la corrección a largo plazo de la deficiencia de glucocerebrosidasa. Las empresas biofarmacéuticas están invirtiendo en programas preclínicos y clínicos destinados a lograr tratamientos curativos únicos. Además, los avances en biológicos, como los anticuerpos monoclonales y las enzimas recombinantes mejoradas, están ampliando las posibilidades terapéuticas, señalando un cambio hacia enfoques de medicina de precisión y personalizada.

- Por ejemplo, BioMarin Pharmaceutical anteriormente tenía un candidato de terapia génica basado en AAV, BMN 293, para la miocardiopatía hipertrófica, que demostró mejoras funcionales en modelos de ratones preclínicos antes de ser descontinuado.

Expansión en Mercados Emergentes e Integración de la Salud Digital

La expansión del acceso a la atención médica y el aumento de la concienciación en mercados emergentes como India, China y Brasil están creando nuevas oportunidades de crecimiento. Las compañías farmacéuticas están asociándose con distribuidores locales y gobiernos para mejorar la disponibilidad y asequibilidad de los medicamentos. Las plataformas de salud digital están mejorando la gestión del paciente a través del monitoreo remoto y el seguimiento de la adherencia. Estos desarrollos están cerrando brechas en la atención de enfermedades raras, apoyando mejores resultados clínicos y impulsando la expansión del mercado global durante el período de pronóstico.

- Por ejemplo, Takeda Pharmaceutical ha lanzado un programa de diagnóstico, ILLUMINATE, en India para ayudar en la detección temprana de Trastornos de Almacenamiento Lisosomal, incluida la enfermedad de Gaucher. El programa, que es gestionado independientemente por PerkinElmer, tiene como objetivo mejorar las vías de diagnóstico y los resultados en centros de diez estados.

Desafíos Clave

Alto Costo del Tratamiento y Accesibilidad Limitada

El alto costo de las terapias de reemplazo enzimático y de sustrato sigue siendo un desafío significativo en el mercado de medicamentos para la enfermedad de Gaucher. Los tratamientos a menudo superan la asequibilidad para los pacientes sin seguro o cobertura de reembolso. Esto limita la accesibilidad en países de ingresos bajos y medios. Además, la naturaleza crónica de la terapia requiere tratamiento de por vida, aumentando el gasto total en atención médica. Los fabricantes enfrentan una creciente presión para reducir los precios a través de biosimilares, estrategias de precios escalonados y programas de acceso respaldados por el gobierno para garantizar la disponibilidad equitativa del tratamiento.

Complejidad de la Cadena de Suministro y Fabricación

La fabricación de biológicos como las enzimas recombinantes implica alta complejidad, estrictos estándares de calidad e infraestructura costosa. Cualquier interrupción en la producción o la logística de la cadena de suministro puede retrasar el tratamiento del paciente e impactar los ingresos. Los requisitos de la cadena de frío añaden desafíos operativos adicionales, particularmente en regiones con sistemas de salud subdesarrollados. Las empresas deben invertir en fabricación escalable y redes de distribución robustas para asegurar un suministro global constante de medicamentos mientras mantienen el cumplimiento regulatorio y la calidad del producto.

Análisis Regional

Norteamérica

América del Norte dominó el mercado de medicamentos para la enfermedad de Gaucher en 2024 con una participación del 43%. El liderazgo de la región está respaldado por una sólida infraestructura de atención médica, capacidades avanzadas de diagnóstico y políticas de reembolso favorables para tratamientos de enfermedades raras. Estados Unidos posee la mayor parte del mercado, impulsado por una alta conciencia, investigación clínica en curso y la presencia de importantes actores biofarmacéuticos como Sanofi y Takeda. La creciente adopción de terapias de reemplazo enzimático y de sustrato, junto con marcos regulatorios de apoyo como la Ley de Medicamentos Huérfanos, continúa fortaleciendo el crecimiento del mercado regional. La creciente inversión de Canadá en la gestión de enfermedades genéticas también apoya una expansión constante.

Europa

Europa representó un 30% de la participación del mercado de medicamentos para la enfermedad de Gaucher en 2024. La región se beneficia de programas de tratamiento de enfermedades raras bien establecidos y un fuerte apoyo gubernamental para el desarrollo de medicamentos huérfanos. Países como Alemania, el Reino Unido y Francia lideran debido a sistemas de salud robustos y un amplio acceso de los pacientes a terapias de reemplazo enzimático. Los incentivos de la Agencia Europea de Medicamentos (EMA) para medicamentos huérfanos fomentan la inversión en I+D. Los ensayos clínicos en curso, la expansión de iniciativas de cribado neonatal y el crecimiento de los registros de pacientes están impulsando una adopción constante tanto en Europa Occidental como Oriental.

Asia Pacífico

Asia Pacífico tuvo una participación del 17% del mercado de medicamentos para la enfermedad de Gaucher en 2024 y está emergiendo como el mercado regional de más rápido crecimiento. El aumento de la conciencia, la mejora de la infraestructura de atención médica y la expansión del acceso a medicamentos huérfanos están impulsando el crecimiento del mercado en países como Japón, China e India. Las reformas de salud lideradas por el gobierno y las colaboraciones con empresas farmacéuticas globales están mejorando la disponibilidad de tratamientos. Japón lidera la adopción regional debido a sus fuertes capacidades de investigación y sistemas de reembolso favorables. La creciente demanda de terapias asequibles y la creciente participación en ensayos clínicos en economías en desarrollo aceleran aún más la expansión del mercado en la región.

América Latina

América Latina capturó un 6% de la participación del mercado de medicamentos para la enfermedad de Gaucher en 2024. La región está experimentando un crecimiento gradual impulsado por una mayor conciencia sobre los trastornos genéticos y la expansión del acceso a la atención médica especializada. Brasil y México son los principales contribuyentes debido a la mejora en la financiación de la salud y las asociaciones con fabricantes de medicamentos internacionales. Las iniciativas de salud pública que promueven el diagnóstico temprano y el uso de terapias de reemplazo enzimático están ganando terreno. Sin embargo, los altos costos de tratamiento y la cobertura de reembolso limitada continúan desafiando la adopción generalizada, particularmente en países de bajos ingresos dentro de la región.

Oriente Medio y África

Oriente Medio y África juntos representaron un 4% de la participación del mercado de medicamentos para la enfermedad de Gaucher en 2024. El crecimiento de la región está impulsado por una creciente inversión en programas de enfermedades raras y la introducción de marcos de medicamentos huérfanos. Los países del Consejo de Cooperación del Golfo (GCC), incluidos Arabia Saudita y los Emiratos Árabes Unidos, están mejorando el acceso a través de asociaciones de atención médica público-privadas. Las campañas de concienciación y las iniciativas de asesoramiento genético están mejorando las tasas de diagnóstico temprano. Sin embargo, la disponibilidad limitada de centros de tratamiento especializados y los altos costos de la terapia continúan restringiendo la adopción en varias partes de África, manteniendo el mercado moderadamente concentrado en regiones urbanas desarrolladas.

Segmentaciones del Mercado:

Por Tipo

- Tipo 1

- Tipo 2

- Tipo 3

- Otros

Por Terapia

- Terapia de Reemplazo Enzimático

- Terapia de Reemplazo de Sustrato

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de medicamentos para la enfermedad de Gaucher incluye actores clave como Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH y Genzyme Corporation. Estas empresas están desarrollando activamente terapias de reemplazo enzimático y reducción de sustrato para mejorar la eficacia del tratamiento y los resultados de los pacientes. Sanofi y Takeda dominan el mercado a través de sus productos bien establecidos como Cerezyme y VPRIV, respaldados por redes de distribución globales. Actores emergentes como Protalix y ERAD Therapeutics se están enfocando en nuevos biológicos y formulaciones orales para mejorar la accesibilidad y reducir la carga del tratamiento. Las colaboraciones estratégicas, las inversiones en I&D y las designaciones de medicamentos huérfanos están fortaleciendo las líneas de productos y acelerando la innovación. A medida que la competencia se intensifica, las empresas están enfatizando enfoques de medicina personalizada, desarrollo de biosimilares y una presencia de mercado ampliada tanto en regiones desarrolladas como emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, Protalix BioTherapeutics continuó su enfoque de larga data en su sistema de expresión basado en células vegetales, ProCellEx, para reducir los costos de producción de sus proteínas recombinantes.

- En mayo de 2025, ERAD Therapeutics reveló su enfoque biológico de investigación que cruza la barrera hematoencefálica para tratar complicaciones neurológicas de la enfermedad de Gaucher, apuntando a manifestaciones tanto sistémicas como del SNC.

- En enero de 2025, Sanofi anunció avances en su programa Venglustat (inhibidor de GCS) para la enfermedad de Gaucher neuronopática (Tipo 3), avanzando a ensayos en etapas avanzadas.

- En 2025, Johnson & Johnson (a través de su subsidiaria Actelion) apoyó estudios de registro clínico de pacientes que rastrean resultados a largo plazo con terapias de reemplazo enzimático en pacientes con Gaucher.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Tipo, Terapia y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado verá un crecimiento constante debido al aumento de la conciencia y el diagnóstico temprano de la enfermedad de Gaucher.

- Las terapias de reemplazo enzimático y reducción de sustrato seguirán siendo el enfoque principal del tratamiento.

- La investigación en terapia génica creará oportunidades para soluciones a largo plazo y potencialmente curativas.

- Las iniciativas gubernamentales que apoyan el tratamiento de enfermedades raras mejorarán el acceso de los pacientes a las terapias.

- América del Norte y Europa mantendrán su dominio debido a la infraestructura sanitaria avanzada y el apoyo al reembolso.

- Asia Pacífico experimentará la expansión más rápida con la mejora de la atención médica y el crecimiento de las inversiones farmacéuticas.

- Las asociaciones estratégicas entre empresas biotecnológicas e instituciones de investigación acelerarán la innovación.

- Los biosimilares emergerán como alternativas rentables, mejorando la asequibilidad en los mercados en desarrollo.

- Los enfoques de tratamiento personalizados basados en el perfil genético mejorarán los resultados de los pacientes.

- La integración de la salud digital y el monitoreo de datos del mundo real mejorarán la eficiencia y el cumplimiento del tratamiento.