Visión General del Mercado

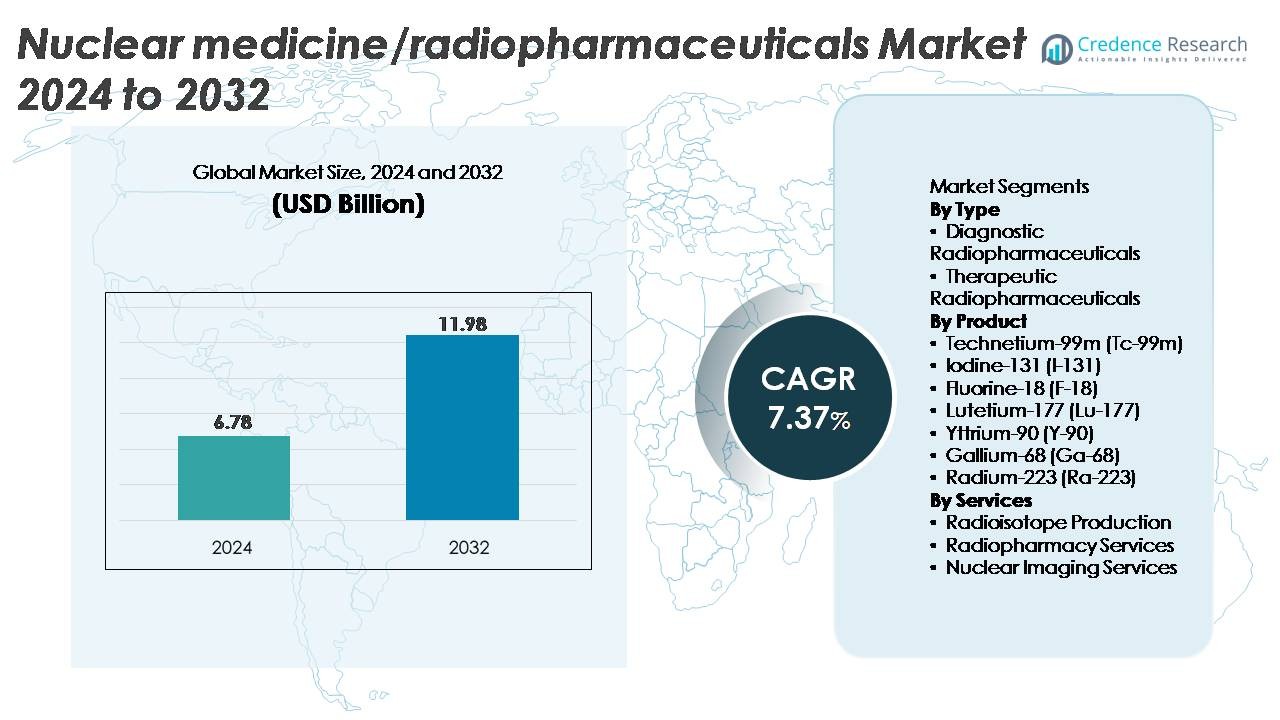

El mercado global de medicina nuclear/radiofármacos fue valorado en USD 6.78 mil millones en 2024 y se proyecta que alcance USD 11.98 mil millones para 2032, reflejando un CAGR del 7.37% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicina Nuclear/Radiofármacos 2024 |

USD 6.78 Mil Millones |

| Mercado de Medicina Nuclear/Radiofármacos, CAGR |

7.37% |

| Tamaño del Mercado de Medicina Nuclear/Radiofármacos 2032 |

USD 11.98 Mil Millones |

Los principales actores en el mercado de la medicina nuclear y los radiofármacos, incluidos NorthStar Medical Radioisotopes, ITM Isotopen Technologien München, Curium Pharma, RadioMedix, Eckert & Ziegler, Jubilant Radiopharma, SHINE Medical Technologies, Isotopia Molecular Imaging, Nordion y Advanced Accelerator Applications, colectivamente dan forma al panorama competitivo a través de fuertes capacidades en la producción de isótopos, el desarrollo de terapias con radioligandos y redes de radiofarmacia globales. Estas empresas lideran los avances en el suministro de Lu-177, Ga-68, Ra-223 y Tc-99m, fortaleciendo la fiabilidad en los dominios diagnósticos y terapéuticos. América del Norte sigue siendo la región líder con aproximadamente el 42% de la cuota de mercado, respaldada por una infraestructura de imagen avanzada, una capacidad de fabricación de radiofármacos robusta y una alta adopción de terapias oncológicas de precisión.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de la medicina nuclear/radiofármacos fue valorado en USD 6.78 mil millones en 2024 y se proyecta que alcance los USD 11.98 mil millones para 2032, avanzando a una tasa compuesta anual (CAGR) del 7.37%, apoyado por el aumento en la adopción de isótopos diagnósticos y terapéuticos.

- El crecimiento del mercado está impulsado por el uso creciente de procedimientos PET y SPECT, el aumento de la prevalencia del cáncer y la aceleración en la adopción de terapias dirigidas con radionúclidos basadas en Lu-177, Ga-68 y Ra-223, fortaleciendo la demanda en los segmentos diagnósticos y terapéuticos.

- Las tendencias clave incluyen el auge de los teranósticos, la rápida comercialización de isótopos de próxima generación, los flujos de trabajo de imagen habilitados por IA y la expansión de la capacidad en la producción de isótopos basada en ciclotrón y reactor entre los proveedores globales.

- La actividad competitiva se intensifica a medida que los principales actores amplían la fabricación GMP, aseguran acuerdos de suministro de isótopos a largo plazo e invierten en líneas de terapia con radiofármacos; sin embargo, los altos costos de producción y las vulnerabilidades en el suministro global de isótopos siguen siendo restricciones significativas.

- Regionalmente, América del Norte lidera con una participación de ~42%, seguida por Europa con ~30% y Asia Pacífico con ~20%; por tipo, los radiofármacos diagnósticos dominan, mientras que el F-18 posee la mayor participación de producto.

Análisis de Segmentación del Mercado:

Por Tipo

Los radiofármacos diagnósticos representan el subsegmento dominante, representando la mayor cuota de mercado debido a su amplia utilización global en imágenes PET y SPECT para oncología, cardiología y neurología. La dependencia clínica generalizada de la imagen basada en trazadores, los tiempos de procedimiento más cortos y la expansión de la cobertura de reembolso sostienen su liderazgo. El crecimiento se refuerza por el aumento de las instalaciones de PET-CT y la creciente demanda de detección temprana del cáncer. Los radiofármacos terapéuticos, liderados por terapias dirigidas con radionúclidos, están expandiéndose rápidamente a medida que las terapias basadas en Lu-177 y Ra-223 demuestran una fuerte eficacia clínica en cáncer de próstata metastásico, tumores neuroendocrinos y metástasis óseas, acelerando la adopción en centros de oncología avanzada.

- Por ejemplo, Novartis informó que su terapia Lu-177–DOTATATE en el ensayo NETTER-1 logró una supervivencia libre de progresión media de 28.4 meses en comparación con 8.4 meses con octreotida en dosis alta, mientras que la terapia Ra-223 de Bayer en el estudio ALSYMPCA redujo el riesgo de muerte en un 30% entre 921 pacientes tratados con cáncer de próstata metastásico, acelerando la adopción en centros de oncología avanzada.

Por Producto

El Flúor-18 (F-18) sigue siendo el isótopo dominante, manteniendo la mayor participación debido a su uso crítico en imágenes FDG-PET, su resolución superior y su compatibilidad con diagnósticos de cáncer de alto volumen. Su amplia disponibilidad en ciclotrón y su corta vida media apoyan una rápida rotación tanto en hospitales como en centros PET comerciales. El Tc-99m sigue con una fuerte demanda para cardiología SPECT y escaneos óseos, mientras que el Ga-68 y el Lu-177 están ganando rápidamente tracción en teranósticos para cáncer de próstata y tumores neuroendocrinos. El Ra-223 y el Y-90 continúan expandiéndose en enfermedades óseas metastásicas y terapias dirigidas al hígado, impulsados por mejores resultados clínicos y protocolos de tratamiento ampliados.

- Por ejemplo, los ciclotrones de la serie PETtrace 800 de GE Healthcare están documentados para producir hasta 16 Ci de F-18 por ejecución, lo que permite una alta capacidad de producción de FDG para distribución regional.

Por Servicios

Los servicios de imagen nuclear constituyen el subsegmento de servicios dominante, respaldados por el aumento de volúmenes de procedimientos PET-CT y SPECT-CT y la integración continua de radiotrazadores avanzados en los flujos de trabajo de diagnóstico. El aumento de las referencias para la estadificación oncológica, estudios de perfusión cardíaca y evaluaciones neurológicas fortalece el liderazgo del segmento. Los servicios de radiofarmacia están creciendo de manera constante a medida que se expanden los modelos de preparación centralizada de dosis, cumplimiento de QC y entrega justo a tiempo. La producción de radioisótopos también está avanzando, impulsada por nuevas instalaciones de ciclotrones y mejoras en la capacidad de isótopos basados en reactores destinadas a estabilizar el suministro de Tc-99m, Lu-177 y Ga-68 para satisfacer la creciente demanda de diagnóstico y teranóstica.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Oncología de Precisión y Terapia Radionúclida Dirigida

El creciente cambio hacia la oncología de precisión acelera significativamente la demanda de terapias radionúclidas dirigidas que ofrecen alta citotoxicidad con un impacto mínimo en los tejidos circundantes. La creciente adopción clínica de terapias con radioligandos basadas en Lu-177 para tumores neuroendocrinos y cáncer de próstata resistente a la castración metastásico demuestra una fuerte eficacia en el mundo real, mejorando los resultados de supervivencia y acelerando las aprobaciones regulatorias en todo el mundo. La expansión de los teranósticos que combinan trazadores de imagen diagnóstica con isótopos terapéuticos mejora aún más la personalización del tratamiento y amplía el grupo de pacientes elegibles para intervenciones de medicina nuclear. Los hospitales y centros oncológicos invierten cada vez más en sistemas PET-CT y SPECT-CT para apoyar la planificación de terapias individualizadas. Además, la creciente evidencia que respalda a los emisores alfa como el Ra-223 fortalece el impulso del mercado al ampliar el arsenal terapéutico para enfermedades resistentes y metastásicas. A medida que los ensayos clínicos exploran nuevos ligandos para indicaciones de mama, colorrectal y glioblastoma, los radiofármacos ganan tracción como modalidades de tratamiento de primera línea y complementarias, impulsando una aceleración sostenida del mercado.

- Por ejemplo, en el ensayo de Fase III VISION, el Lu-177–PSMA-617 de Novartis demostró una mediana de supervivencia global de 3 meses en el brazo de tratamiento, en comparación con 11.3 meses en el brazo de control, entre 831 pacientes aleatorizados.

Expansión de la Imagen PET y SPECT para la Detección Temprana de Enfermedades

La creciente carga global de cáncer, enfermedades cardiovasculares y trastornos neurológicos impulsa el aumento de la utilización de imágenes PET y SPECT para un diagnóstico temprano y preciso. La imagen PET utilizando F-18 FDG sigue siendo el estándar de oro para la estadificación oncológica debido a su superior sensibilidad metabólica y capacidad para detectar lesiones micrometastásicas que la imagen convencional no detecta. Al mismo tiempo, el SPECT basado en Tc-99m continúa dominando los estudios de perfusión cardíaca y las gammagrafías óseas, beneficiándose de grandes bases de dispositivos instalados y vías clínicas validadas. Los gobiernos y los sistemas de salud privados están modernizando la infraestructura de imagen nuclear, agregando escáneres PET-CT y adoptando trazadores basados en Ga-68 para mejorar el diagnóstico del cáncer de próstata. El aumento del apoyo al reembolso para procedimientos PET en los principales mercados fomenta un mayor flujo de pacientes. Las inversiones estratégicas en redes regionales de ciclotrones también mejoran la disponibilidad de radiotrazadores, reduciendo las limitaciones logísticas y permitiendo imágenes el mismo día. Colectivamente, estos avances refuerzan el papel crítico de la imagen nuclear en la detección temprana y la planificación del tratamiento.

Avances en la Producción de Radioisótopos y Modernización de la Cadena de Suministro

Un motor principal del crecimiento del mercado es la modernización de la infraestructura global de producción de radioisótopos. Muchos países están actualizando reactores de investigación y comisionando nuevos ciclotrones para estabilizar el suministro de isótopos críticos como Tc-99m, Lu-177 y F-18. Las tecnologías emergentes de producción no basadas en reactores, como los sistemas impulsados por aceleradores y la fabricación basada en uranio poco enriquecido (LEU), fortalecen la seguridad del suministro mientras cumplen con los estándares de no proliferación. Estas innovaciones reducen la dependencia histórica de reactores envejecidos y minimizan las interrupciones en la producción. Las compañías farmacéuticas también están invirtiendo en instalaciones escalables de fabricación de radioligandos capaces de soportar volúmenes terapéuticos a nivel comercial. Las asociaciones entre proveedores de isótopos y radiofarmacias mejoran la eficiencia de distribución, asegurando la entrega justo a tiempo para isótopos de vida media corta. A medida que los ensayos clínicos globales para nuevos radiotrazadores se expanden, los ecosistemas de producción se vuelven cada vez más sofisticados, integrando módulos de síntesis automatizados, control de calidad en tiempo real y logística conforme a GMP. Estos avances en la cadena de suministro colectivamente mejoran la confiabilidad del mercado y permiten un acceso clínico más amplio a isótopos diagnósticos y terapéuticos de alto valor.

- Por ejemplo, el sistema RadioGenix® aprobado por la FDA de NorthStar Medical Radioisotopes permite la producción nacional de Mo-99 sin uranio, ayudando a estabilizar el suministro de Tc-99m y reduciendo la dependencia de reactores de investigación envejecidos. La compañía también informa expansiones de capacidad para soportar salidas diarias de Mo-99 de varios curies, fortaleciendo la seguridad de isótopos en EE.UU. a través de vías basadas en LEU y sistemas impulsados por aceleradores.

Tendencias Clave y Oportunidades

Crecimiento Rápido de Plataformas Teragnósticas y de Radioligandos de Próxima Generación

La teragnóstica ha emergido como una de las tendencias más transformadoras en la medicina nuclear, permitiendo la combinación precisa de agentes de imagen diagnóstica con isótopos terapéuticos dirigidos. El éxito de las combinaciones teragnósticas basadas en Ga-68 y Lu-177 para cánceres de próstata y neuroendocrinos ha allanado el camino para radioligandos de próxima generación dirigidos al receptor de activación de fibroblastos (FAP), CXCR4, HER2 y otros receptores tumorales específicos. Estas plataformas ofrecen grandes oportunidades para que las compañías farmacéuticas expandan sus líneas de oncología con radiofármacos altamente selectivos. El aumento de la financiación de riesgo y las adquisiciones estratégicas indican una fuerte confianza de la industria en la innovación de radioligandos. Los avances continuos en emisores alfa como Ac-225 posicionan aún más a la teragnóstica como una frontera oncológica de alto valor. A medida que los análisis de imágenes habilitados por IA mejoran la planificación de la terapia y la predicción de la respuesta, se espera que el panorama teragnóstico evolucione rápidamente, creando oportunidades a largo plazo para desarrolladores, fabricantes y proveedores de imágenes.

· Por ejemplo, el estudio de primera en humanos de ⁶⁸Ga-FAPI-46 de SOFIE en 21 pacientes demostró una rápida captación tumoral y un alto contraste lesión-fondo en varios tipos de tumores sólidos, según se informó en hallazgos revisados por pares. El ensayo de Fase 1 LuMIERE de Clovis Oncology confirmó que ¹⁷⁷Lu-FAP-2286 logró una acumulación dirigida en lesiones que expresan FAP, apoyando el desarrollo adicional de radioligandos teragnósticos de próxima generación.

Adopción Creciente de Nuevos Isótopos y Tecnologías de Imagen Mejoradas por IA

Las oportunidades se están expandiendo a través del desarrollo de nuevos isótopos con una especificidad de direccionamiento mejorada, vidas medias más largas y una eficacia terapéutica mejorada. Isótopos como Cu-64, Zr-89 y Sc-47 están ganando atención por su versatilidad en la imagen inmuno-PET, el etiquetado de anticuerpos y aplicaciones terapéuticas multimodales. Al mismo tiempo, las plataformas de imagen habilitadas por IA mejoran significativamente la detección de lesiones, la cuantificación y la automatización del flujo de trabajo. Los algoritmos de aprendizaje automático ayudan a los clínicos a distinguir sutiles anomalías metabólicas, reducen la variabilidad en la interpretación y aceleran el tiempo de diagnóstico. Los sistemas de optimización de dosis guiados por IA y la programación de radiotrazadores mejoran la eficiencia operativa en los centros de imagen nuclear. A medida que la investigación en radiofármacos se acelera y los sistemas de salud digitalizan los flujos de trabajo de imagen, la integración de nuevos isótopos con soluciones de imagen impulsadas por aprendizaje automático abre oportunidades comerciales y clínicas sustanciales.

· Por ejemplo, el ⁶⁴Cu-SAR-bisPSMA de Clarity Pharmaceuticals demostró una alta y sostenida captación tumoral en la imagen del día siguiente en su estudio PROPELLER de Fase II con 30 pacientes, según los resultados clínicos reportados por la empresa. El agente mostró un claro contraste de lesiones y respaldó el uso de cobre-64 para la imagen PSMA en puntos de tiempo extendidos.

Desafíos Clave

Vulnerabilidades de la Cadena de Suministro y Dependencia de Fuentes de Producción Limitadas

El sector de la medicina nuclear sigue enfrentando significativas vulnerabilidades en la cadena de suministro, arraigadas en la capacidad de producción global limitada para isótopos clave, especialmente Tc-99m, Lu-177 e I-131. Muchos reactores de producción tienen décadas de antigüedad y son propensos a interrupciones, creando riesgos de escasez repentina. Las cortas vidas medias de los radiotrazadores exigen una logística altamente sincronizada, aumentando el impacto de los retrasos en el transporte, fallos de equipos o cuellos de botella regulatorios. El envío de radioisótopos requiere un estricto control de temperatura, autorización de seguridad y embalaje especializado, elevando la complejidad operativa. Los mercados emergentes luchan particularmente debido a los ciclotrones regionales limitados y la alta dependencia de importaciones. Estas limitaciones pueden interrumpir los horarios de imagen, reducir la disponibilidad clínica y aumentar los costos de adquisición, obstaculizando colectivamente la expansión del mercado a pesar de la creciente demanda.

Complejidad Regulatoria, Altos Costos de Fabricación y Escasez de Mano de Obra Calificada

El desarrollo y la comercialización de radiofármacos requieren navegar por estrictos marcos regulatorios que involucran seguridad radiológica, cumplimiento de GMP y protocolos de manejo de isótopos. Las vías de aprobación para nuevos trazadores son intensivas, requiriendo estudios de dosimetría, ensayos clínicos en múltiples fases y evaluaciones de exposición a la radiación. Los costos de fabricación son altos debido a instalaciones especializadas, entornos controlados y procesos continuos de aseguramiento/calidad. Muchos sistemas de salud también enfrentan escasez de farmacéuticos nucleares calificados, radioquímicos y físicos médicos, limitando la escalabilidad operativa. Además, las estructuras de reembolso en varios países están rezagadas respecto al avance tecnológico, retrasando la adopción de trazadores innovadores. Colectivamente, estas barreras elevan los tiempos de desarrollo, restringen la entrada al mercado y obstaculizan la adopción clínica más amplia de tecnologías avanzadas de radiofármacos.

Análisis Regional

América del Norte

América del Norte posee la mayor participación con aproximadamente el 42%, impulsada por una infraestructura avanzada de medicina nuclear, sólidos marcos de reembolso y alta densidad de instalación de PET-CT y SPECT-CT. EE.UU. lidera la adopción de radiofármacos, respaldada por robustas líneas de investigación clínica en terapia con radioligandos y una capacidad de ciclotrón ampliada para la producción de F-18 y Ga-68. El crecimiento se ve aún más impulsado por la fuerte actividad de la FDA en la aprobación de nuevos trazadores e isótopos terapéuticos. Canadá también contribuye a través de inversiones en la producción de isótopos basados en reactores. Las colaboraciones estratégicas entre proveedores de isótopos, centros académicos y radiofarmacias refuerzan el liderazgo de la región en medicina nuclear diagnóstica y terapéutica.

Europa

Europa representa alrededor del 30% del mercado global, respaldada por redes establecidas de PET y SPECT, fuerte I+D en radiofármacos y adopción generalizada de terapias con Lu-177 y Ra-223. Países como Alemania, Francia, el Reino Unido y los Países Bajos lideran la producción y el uso clínico debido a su larga experiencia en medicina nuclear y el apoyo regulatorio para la terapia con radioligandos. La región se beneficia de un ecosistema avanzado de reactores que suministra Tc-99m e isótopos terapéuticos tanto a mercados domésticos como de exportación. La expansión de los teranósticos y el aumento de la inversión en instalaciones de ciclotrones continúan fortaleciendo la posición competitiva de Europa.

Asia Pacífico

Asia Pacífico representa aproximadamente el 20% del mercado, impulsada por crecientes inversiones en salud, aumento de la incidencia de cáncer y rápida expansión de la capacidad de imagen nuclear en China, Japón, Corea del Sur e India. El aumento de la instalación de sistemas PET-CT y el acceso ampliado a trazadores F-18 y Ga-68 fortalecen la utilización diagnóstica. Japón sigue siendo un líder en I+D de radiofármacos, mientras que la acelerada adopción de la terapia con radioligandos en China impulsa la demanda de Lu-177 e Y-90. Los programas nacionales que apoyan la producción doméstica de isótopos y la ampliación de la formación en medicina nuclear mejoran la autosuficiencia regional y posicionan a Asia Pacífico para un fuerte crecimiento a largo plazo.

América Latina

América Latina posee casi el 5% del mercado, con un crecimiento concentrado en Brasil, México y Argentina. La adopción de imágenes PET-CT y diagnósticos basados en FDG está aumentando a medida que los gobiernos modernizan la infraestructura de atención oncológica. Sin embargo, la fuerte dependencia de isótopos importados y las redes limitadas de radiofarmacia restringen una penetración más amplia del mercado. Brasil lidera las capacidades de producción regional a través de mejoras en reactores de investigación y la expansión de instalaciones de ciclotrones que apoyan el suministro de F-18. A medida que aumenta la demanda clínica de terapias con Ga-68 y Lu-177, las asociaciones público-privadas y las colaboraciones internacionales juegan un papel clave en el fortalecimiento del acceso regional a radiofármacos avanzados.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 3% de la cuota de mercado global, con un crecimiento liderado por los EAU, Arabia Saudita, Sudáfrica e Israel. Las inversiones en centros especializados en cáncer, instalaciones de PET-CT y radiofarmacias están mejorando gradualmente el acceso a isótopos diagnósticos y terapéuticos. Israel sigue siendo un líder tecnológico con una fuerte innovación en radiofármacos y capacidad de producción local. Sin embargo, muchos países dependen de isótopos importados debido a la disponibilidad limitada de reactores y ciclotrones. Se espera que la expansión continua de los programas de medicina nuclear y las asociaciones con proveedores globales mejoren la capacidad y adopción regional.

Segmentaciones del Mercado:

Por Tipo

- Radiofármacos Diagnósticos

- Radiofármacos Terapéuticos

Por Producto

- Tecnecio-99m (Tc-99m)

- Yodo-131 (I-131)

- Flúor-18 (F-18)

- Lutecio-177 (Lu-177)

- Itrio-90 (Y-90)

- Galio-68 (Ga-68)

- Radio-223 (Ra-223)

Por Servicios

- Producción de Radioisótopos

- Servicios de Radiofarmacia

- Servicios de Imagen Nuclear

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de la medicina nuclear y los radiofármacos se caracteriza por una mezcla de compañías farmacéuticas establecidas, productores especializados de isótopos e innovadores en terapia con radioligandos en rápida expansión. Grandes actores como Novartis, Bayer, Curium, GE HealthCare y Bracco Imaging mantienen fuertes posiciones en el mercado a través de carteras diversificadas de trazadores diagnósticos, redes de distribución globales y liderazgo en agentes de imagen PET y SPECT. Novartis continúa expandiendo su franquicia de terapia con radioligandos con terapias basadas en Lu-177, mientras que Bayer avanza con plataformas de Ra-223 para el cáncer de próstata metastásico. Empresas como IBA, NorthStar Medical Radioisotopes y BWXT Medical fortalecen la cadena de suministro a través de sistemas avanzados de ciclotrones y tecnologías de producción no reactoras para estabilizar la disponibilidad global de isótopos. Las empresas biotecnológicas emergentes están acelerando la innovación en isótopos de próxima generación como Ac-225 y ligandos vinculados a Ga-68 dirigidos a FAP, PSMA y receptores de somatostatina. Las colaboraciones estratégicas, las expansiones de fabricación GMP y los acuerdos de suministro a largo plazo son estrategias competitivas clave mientras los actores trabajan para asegurar la adopción clínica y la escala comercial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- NorthStar Medical Radioisotopes

- ITM Isotopen Technologien München

- Curium Pharma

- RadioMedix

- Eckert & Ziegler

- Jubilant Radiopharma

- SHINE Medical Technologies

- Isotopia Molecular Imaging

- Nordion

- Advanced Accelerator Applications

Desarrollos Recientes

- En noviembre de 2025, ITM recibió la Designación de Vía Rápida de la FDA de EE. UU. para ITM-94 como un radiofármaco diagnóstico para el carcinoma de células renales claras, fortaleciendo su cartera en etapas avanzadas en imágenes oncológicas.

- En noviembre de 2025, Curium y CapVest completaron una recapitalización valorando a Curium en aproximadamente USD 7 mil millones para acelerar su estrategia de crecimiento, y a principios de ese mes Curium entregó las primeras dosis comerciales de diagnóstico PSMA PET para pacientes con cáncer de próstata en la República Checa y Eslovaquia.

- En noviembre de 2024, NorthStar firmó un acuerdo para suministrar actinio-225 (Ac-225) sin portador a Cellectar Biosciences para apoyar su cartera ampliada de programas clínicos de radiofármacos etiquetados con Ac-225, incluyendo un candidato para cáncer de páncreas en Fase 1 planeado para 2025.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Producto, Servicios y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de terapias con radioligandos se acelerará a medida que más agentes basados en Lu-177 y Ac-225 avancen en ensayos clínicos en etapas avanzadas.

- Los teranósticos se convertirán en una vía de tratamiento convencional, expandiéndose más allá de los cánceres de próstata y neuroendocrinos hacia aplicaciones en mama, colorrectal y glioblastoma.

- Isótopos novedosos como Cu-64, Zr-89, Sc-47 y trazadores dirigidos a FAP impulsarán la innovación diagnóstica y terapéutica de próxima generación.

- El análisis de imágenes impulsado por IA mejorará la detección de lesiones, automatizará los procesos de flujo de trabajo y apoyará la dosificación personalizada de radiofármacos.

- Las expansiones globales de ciclotrones y reactores estabilizarán las cadenas de suministro de isótopos y reducirán la dependencia de instalaciones de producción heredadas.

- Las radiofarmacias adoptarán sistemas de síntesis y control de calidad completamente automatizados para mejorar la fiabilidad y el cumplimiento normativo.

- La inversión en centros de producción descentralizados aumentará el acceso a trazadores de vida media corta en mercados emergentes.

- Las vías regulatorias para isótopos novedosos se agilizarán a medida que las autoridades prioricen la oncología de precisión y los tratamientos dirigidos.

- La colaboración entre compañías farmacéuticas, productores de isótopos y centros de cáncer se intensificará en programas clínicos teranósticos.

- La modernización de la infraestructura de medicina nuclear, incluidas nuevas instalaciones de PET-CT y SPECT-CT, expandirá la capacidad diagnóstica a nivel global.