Visión General del Mercado

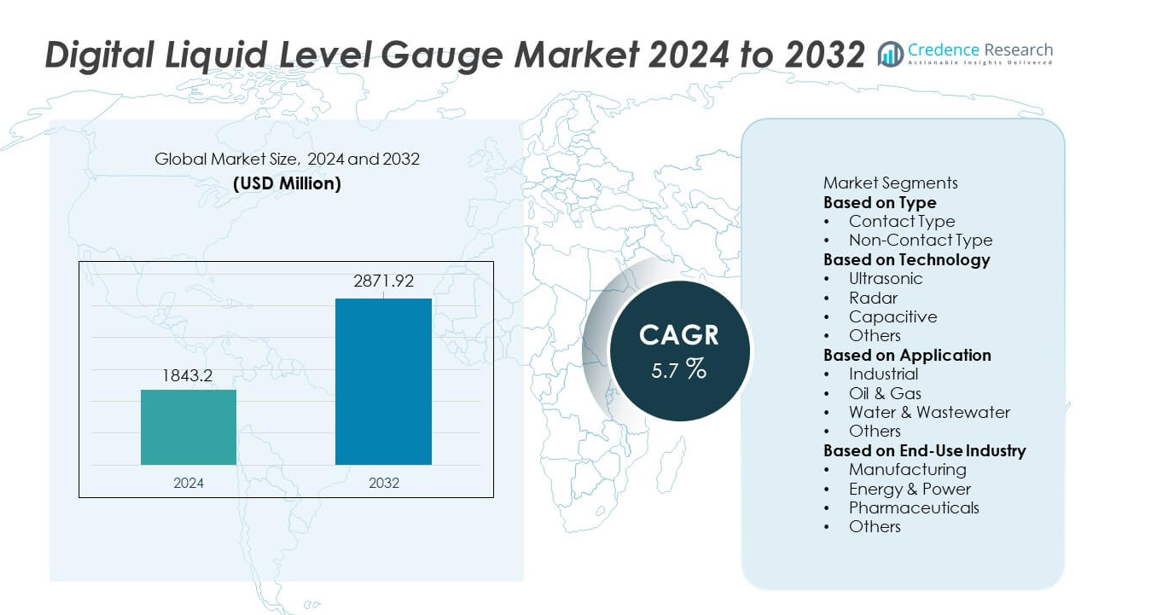

El mercado de Medidores de Nivel de Líquido Digital fue valorado en USD 1,843.2 millones en 2024 y se proyecta que alcance USD 2,871.92 millones para 2032, expandiéndose a una tasa compuesta anual del 5.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medidores de Nivel de Líquido Digital 2024 |

USD 1,843.2 millones |

| Mercado de Medidores de Nivel de Líquido Digital, CAGR |

5.7% |

| Tamaño del Mercado de Medidores de Nivel de Líquido Digital 2032 |

USD 2,871.92 millones |

Los principales actores en el mercado de Medidores de Nivel de Líquido Digital incluyen Emerson Electric Co., Honeywell International Inc., Siemens AG, VEGA Grieshaber KG, Endress+Hauser Group, ABB Ltd., Yokogawa Electric Corporation, Krohne Messtechnik GmbH, Magnetrol International (AMETEK) y Schneider Electric. Estas empresas expanden su presencia a través de tecnologías avanzadas de medidores ultrasónicos, de radar y capacitivos que apoyan el monitoreo preciso y en tiempo real de fluidos en entornos industriales. Asia Pacífico lidera el mercado global con una participación del 32%, respaldada por la rápida industrialización y una fuerte inversión en automatización. América del Norte sigue con una participación del 28%, impulsada por la alta adopción en petróleo y gas y manufactura, mientras que Europa tiene una participación del 25% debido al fuerte cumplimiento regulatorio y sistemas industriales avanzados.

Perspectivas del Mercado

- El mercado de Medidores de Nivel de Líquido Digital alcanzó USD 1,843.2 millones en 2024 y se proyecta que alcance USD 2,871.92 millones para 2032, creciendo a una tasa compuesta anual del 5.7%.

- El crecimiento del mercado está impulsado por el aumento de la automatización, la mayor demanda en petróleo y gas y procesamiento químico, y una mayor adopción de medidores sin contacto, con el tipo sin contacto liderando el segmento con una participación del 58%.

- Las tendencias clave incluyen el cambio hacia tecnologías ultrasónicas y de radar, un mayor uso de monitoreo habilitado por IoT y el desarrollo de sensores resistentes a la corrosión y de larga vida útil.

- La competencia se intensifica a medida que los principales actores invierten en diagnósticos inteligentes, conectividad inalámbrica e ingeniería de materiales avanzados para fortalecer la posición global y satisfacer las necesidades de rendimiento específicas de la industria.

- Asia Pacífico lidera el mercado con una participación del 32%, seguida por América del Norte con un 28% y Europa con un 25%, mientras que el segmento de aplicación industrial domina la demanda general con una participación del 46% en las principales industrias de uso final.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Los medidores de nivel de líquido digitales sin contacto dominan el segmento con un 58% de cuota de mercado, impulsados por su precisión, larga vida útil y capacidad para operar sin exposición directa al fluido. Estos medidores son preferidos en entornos químicos, de petróleo y gas, y de aguas residuales, donde los riesgos de contaminación y los estándares de seguridad son altos. Su capacidad para medir líquidos corrosivos, volátiles o de alta temperatura sin degradación del sensor fortalece su adopción en industrias críticas. Los medidores de tipo contacto mantienen la demanda en aplicaciones sensibles al costo, pero enfrentan un crecimiento más lento debido a las necesidades de mantenimiento y menor compatibilidad con fluidos peligrosos. El aumento de la automatización en el monitoreo de fluidos sigue apoyando el liderazgo de los medidores sin contacto.

- Por ejemplo, Emerson Electric introdujo el transmisor de nivel sin contacto Rosemount 1408H, que opera a 80 GHz y ofrece un rango de medición de 15 metros con una precisión de ±2 milímetros. El dispositivo soporta ciclos CIP y SIP hasta 150 °C, permitiendo un uso seguro en tanques químicos severos. Su construcción de grado higiénico también reduce el desgaste del sensor, extendiendo la vida operativa a más de 10 años en plantas de servicio continuo.

Por Tecnología

La tecnología ultrasónica posee un 41% de cuota de mercado, respaldada por una fuerte demanda de medición de nivel no invasiva y libre de mantenimiento en sectores industriales y municipales. Los medidores ultrasónicos proporcionan lecturas confiables para agua, productos químicos y tanques de almacenamiento, haciéndolos adecuados para sistemas fijos y portátiles. Los medidores basados en radar siguen de cerca y crecen más rápido debido a su rendimiento superior en entornos de alta presión y alta temperatura. Los sensores capacitivos mantienen una participación estable en aplicaciones compactas y de bajo costo. El uso creciente de medidores ultrasónicos en tratamiento de agua, monitoreo ambiental y gestión automatizada de tanques sigue reforzando su dominio en el mercado.

- Por ejemplo, el medidor ultrasónico VEGASON 61 de VEGA ofrece un rango de medición de 5 metros para líquidos (2m para sólidos), soporta temperaturas de proceso de hasta 80 °C y cuenta con una clasificación de inmersión IP68 para sitios severos. El principio de medición sin contacto proporciona operación libre de mantenimiento en tanques de aguas residuales y lodos donde la acumulación de residuos es común.

Por Aplicación

Las aplicaciones industriales lideran el mercado con un 46% de participación, impulsadas por la fuerte adopción de medidores digitales para control de procesos, monitoreo de almacenamiento y manejo automatizado de fluidos. Los fabricantes dependen de mediciones de nivel precisas para mantener la calidad, reducir el tiempo de inactividad y apoyar los flujos de trabajo de mantenimiento predictivo. El sector de petróleo y gas contribuye significativamente debido a las estrictas necesidades de seguridad y cumplimiento en depósitos de tanques y tuberías. Las instalaciones de tratamiento de agua y aguas residuales dependen de medidores avanzados para gestionar reservorios, ciclos de tratamiento y sistemas de distribución. El creciente automatismo en las plantas industriales fortalece la posición dominante de las aplicaciones industriales en el mercado.

Principales Impulsores del Crecimiento

Creciente Adopción de la Automatización Industrial

Las instalaciones industriales dependen cada vez más de sistemas de monitoreo automatizados, lo que incrementa la demanda de medidores de nivel de líquido digitales que ofrecen mediciones precisas en tiempo real. Estos medidores apoyan el mantenimiento predictivo, reducen la inspección manual y mejoran la fiabilidad de los procesos en la fabricación, el procesamiento químico y las operaciones energéticas. Las iniciativas de automatización en mercados desarrollados y emergentes aceleran el reemplazo de medidores mecánicos tradicionales. El cambio hacia líneas de producción habilitadas por sensores, monitoreo remoto y fábricas inteligentes refuerza la necesidad de mediciones de nivel precisas. A medida que las industrias modernizan su infraestructura, los medidores de nivel de líquido digitales juegan un papel vital en la mejora de la eficiencia operativa y la seguridad.

- Por ejemplo, Siemens introdujo su medidor de radar SITRANS LR100 que opera a 80 GHz y mide hasta 8 metros con una precisión de ± 5 mm. El dispositivo utiliza una salida de 4-20 mA y cuenta con conectividad Bluetooth para una configuración fácil a través de la aplicación móvil SITRANS IQ. Su carcasa IP66/IP68 soporta operación continua en instalaciones con altos niveles de polvo y ciclos de lavado.

Aumento de la Demanda en las Industrias de Petróleo & Gas y Química

Los sectores de petróleo & gas y químico requieren medidores de nivel de alta precisión para gestionar tanques de almacenamiento, tuberías y recipientes de proceso bajo estrictas regulaciones de seguridad. Los medidores digitales ofrecen un rendimiento superior en entornos de alta presión, alta temperatura y corrosivos, lo que los hace esenciales para aplicaciones críticas. Las crecientes actividades de exploración, el aumento de la producción petroquímica y el incremento de la capacidad de almacenamiento global apoyan una fuerte adopción. Las empresas invierten en tecnologías avanzadas sin contacto para reducir los riesgos de contaminación y mejorar la seguridad de los trabajadores. Las actualizaciones impulsadas por el cumplimiento continúan impulsando la expansión del mercado en las operaciones de petróleo & gas upstream, midstream y downstream.

- Por ejemplo, el transmisor de nivel digital EJX430A de Yokogawa maneja temperaturas de proceso de hasta 120 °C, con modelos estándar que tienen presiones de trabajo máximas de hasta 16 MPa. El transmisor utiliza sensores resonantes de silicio monocristalino que ofrecen una precisión de ±0.04 por ciento bajo condiciones de escala completa. Su tiempo de respuesta de 90 milisegundos soporta un control de nivel estable en unidades de procesamiento de crudo y productos químicos de alto rendimiento.

Expansión Creciente de la Infraestructura de Agua y Aguas Residuales

La inversión global en plantas de tratamiento de agua y gestión de aguas residuales impulsa la demanda de medidores de nivel digitales que apoyan un monitoreo confiable de reservorios, tanques y flujos. Estos medidores ayudan a las empresas de servicios públicos a mantener la eficiencia del sistema, prevenir incidentes de desbordamiento y automatizar los ciclos de tratamiento. La rápida urbanización aumenta la presión sobre las redes de servicios de agua, creando una necesidad de herramientas de monitoreo avanzadas. Los medidores ultrasónicos y de radar sin contacto ganan fuerte preferencia debido a su operación sin mantenimiento y precisión en condiciones desafiantes. A medida que los gobiernos priorizan la gestión sostenible del agua, la adopción de medidores de nivel de líquido digitales sigue aumentando en los sistemas de agua municipales e industriales.

Tendencias y Oportunidades Clave

Cambio Hacia Tecnologías de Sensores Inteligentes y Sin Contacto

Una creciente preferencia por métodos de medición sin contacto impulsa una innovación significativa en medidores de nivel de líquido digitales basados en ultrasonido, radar y láser. Estas soluciones ofrecen una vida útil más larga, mayor precisión y seguridad mejorada al eliminar el contacto directo con el fluido. La integración de conectividad inalámbrica, características de IoT y paneles de control basados en la nube crea nuevas oportunidades para el monitoreo remoto y la gestión digital de activos. Las industrias que adoptan prácticas de Industria 4.0 prefieren cada vez más sensores inteligentes y auto-calibrantes. La tendencia abre nuevas vías de crecimiento para los fabricantes que ofrecen tecnologías de medición de nivel inteligentes y sin mantenimiento.

- Por ejemplo, la serie SLN700 de transmisores de nivel SmartLine de Honeywell utiliza radar FMCW de 80 GHz y mantiene una precisión de ±2 milímetros en un rango de medición de 30 metros para líquidos (hasta 120 m para sólidos). El dispositivo admite comunicación WirelessHART con una tasa de actualización de datos de aproximadamente 1 segundo, lo que permite visibilidad en tiempo real en plantas inteligentes. Sus diagnósticos integrados realizan múltiples verificaciones de salud para apoyar los flujos de trabajo de calibración automatizada.

Aumento del Uso de Materiales Duraderos y Resistentes a la Corrosión

Aumenta la demanda de indicadores construidos con aleaciones resistentes a la corrosión, recubrimientos avanzados y carcasas de polímero para soportar condiciones industriales adversas. Estas mejoras mejoran el rendimiento en tanques químicos, plataformas marinas y entornos de alta salinidad. Los fabricantes se centran en diseñar dispositivos robustos que reduzcan los costos de mantenimiento y extiendan la vida operativa. El crecimiento en aplicaciones de entornos extremos, incluidas las industrias de procesamiento marino y químico, crea fuertes oportunidades para materiales de indicadores especializados. Esta tendencia impulsa la diferenciación de productos y fomenta la inversión en avances en ingeniería de materiales.

- Por ejemplo, ABB ofrece indicadores y transmisores de nivel, con modelos como el indicador de nivel magnético KM26 y la serie LWT de radar de onda guiada que utilizan materiales como acero inoxidable 316L y PVDF para resistencia a la corrosión.

Desafíos Clave

Altos Costos Iniciales y Complejidad de Integración

Los indicadores digitales de nivel de líquido, especialmente las variantes sin contacto e inteligentes, implican costos iniciales más altos en comparación con los sistemas mecánicos tradicionales. La integración con plataformas de automatización existentes requiere técnicos capacitados y puede aumentar los gastos de instalación. Las limitaciones presupuestarias en industrias pequeñas y medianas ralentizan la adopción a pesar de los ahorros a largo plazo. Los problemas de compatibilidad entre sistemas heredados y plataformas digitales modernas complican aún más las actualizaciones. Estos desafíos de costo e integración pueden limitar la penetración rápida en el mercado en sectores sensibles al precio.

Limitaciones de Rendimiento en Condiciones Ambientales Extremas

Aunque los indicadores digitales ofrecen alta precisión, ciertas tecnologías enfrentan problemas de rendimiento en entornos con espuma, vapor, turbulencia o alto contenido de partículas. Los sensores ultrasónicos pueden producir lecturas poco fiables en condiciones ruidosas o altamente presurizadas, mientras que los sistemas capacitivos tienen dificultades con propiedades de fluidos variables. Las industrias que operan en condiciones extremas a menudo requieren soluciones especializadas de mayor costo, creando barreras de adopción. Las limitaciones ambientales obligan a los fabricantes a invertir en tecnologías avanzadas de calibración y protección para mantener la precisión de las mediciones.

Análisis Regional

Norteamérica

Norteamérica posee una cuota de mercado del 28%, impulsada por la fuerte adopción de tecnologías de automatización en las industrias de manufactura, petróleo y gas, y tratamiento de agua. Estados Unidos lidera la demanda debido a las altas inversiones en sistemas de monitoreo inteligente y estrictos estándares regulatorios para la gestión de fluidos. Los indicadores digitales de nivel de líquido se utilizan ampliamente en instalaciones de almacenamiento, plantas petroquímicas y servicios municipales para mejorar la precisión y reducir los riesgos operativos. El enfoque de la región en la transformación digital y el mantenimiento predictivo acelera aún más la adopción. La expansión de las operaciones de esquisto y la modernización de la infraestructura industrial continúan reforzando el crecimiento del mercado en toda Norteamérica.

Europa

Europa representa un 25% de la cuota de mercado, respaldada por la avanzada automatización industrial, fuertes regulaciones ambientales y alta adopción de tecnologías de monitoreo de precisión. Países como Alemania, Francia y el Reino Unido lideran el uso en el procesamiento químico, farmacéuticos y gestión de aguas residuales. La región prioriza la eficiencia energética y el cumplimiento de la seguridad, aumentando la dependencia de medidores digitales para un monitoreo preciso de niveles en aplicaciones sensibles. El crecimiento en energía renovable y sistemas de calefacción distrital impulsa aún más la demanda. Las actualizaciones continuas en equipos industriales e iniciativas de fábricas inteligentes fortalecen la posición de Europa en el mercado global.

Asia Pacífico

Asia Pacífico domina el mercado global con un 32% de cuota de mercado, impulsada por la rápida industrialización, la expansión de bases manufactureras y grandes inversiones en infraestructura de agua y aguas residuales. China, India, Japón y Corea del Sur representan los principales centros de demanda debido al aumento de la automatización y la mayor actividad química, de procesamiento de alimentos y de petróleo y gas. El creciente enfoque de la región en la seguridad industrial y la gestión eficiente de fluidos acelera la adopción de medidores digitales sin contacto. El desarrollo de infraestructura liderado por el gobierno y la expansión de corredores industriales continúan apoyando un fuerte crecimiento del mercado. Asia Pacífico sigue siendo la región de más rápido crecimiento debido a su expansión industrial a gran escala.

América Latina

América Latina posee un 8% de la cuota de mercado, impulsada por la demanda constante de operaciones de petróleo y gas, actividades mineras y sectores manufactureros. Países como Brasil, México y Argentina utilizan cada vez más medidores digitales de nivel de líquidos para mejorar la fiabilidad operativa y cumplir con los estándares de seguridad en evolución. Los proyectos de tratamiento de agua y riego agrícola también apoyan la expansión del mercado. Aunque las fluctuaciones económicas influyen en los niveles de inversión, la modernización de las instalaciones industriales y el creciente enfoque en la automatización impulsan la adopción. La creciente conciencia sobre las tecnologías de monitoreo digital fortalece las perspectivas de crecimiento a largo plazo en toda la región.

Oriente Medio y África

La región de Oriente Medio y África representa un 7% de la cuota de mercado, respaldada por una fuerte demanda de operaciones de petróleo y gas, plantas de desalinización y sistemas de gestión de agua. Países como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica dependen de medidores digitales para un monitoreo preciso en entornos duros y de alta temperatura. El desarrollo de infraestructura y la expansión industrial contribuyen al aumento de la adopción en refinerías, unidades petroquímicas y redes de servicios públicos. El creciente enfoque en la eficiencia, la prevención de fugas y el cumplimiento ambiental fortalece la demanda. A pesar de las tasas de adopción variables, la región muestra un crecimiento constante impulsado por la modernización industrial y las iniciativas de seguridad hídrica.

Segmentaciones del Mercado:

Por Tipo

- Tipo de Contacto

- Tipo Sin Contacto

Por Tecnología

- Ultrasónico

- Radar

- Capacitivo

- Otros

Por Aplicación

- Industrial

- Petróleo y Gas

- Agua y Aguas Residuales

- Otros

Por Industria de Uso Final

- Manufactura

- Energía y Potencia

- Farmacéuticos

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye actores importantes como Emerson Electric Co., Honeywell International Inc., Siemens AG, VEGA Grieshaber KG, Endress+Hauser Group, ABB Ltd., Yokogawa Electric Corporation, Krohne Messtechnik GmbH, Magnetrol International (AMETEK) y Schneider Electric. Estas empresas fortalecen su posición en el mercado a través de tecnologías de detección avanzadas, soluciones de medición sin contacto e integración con plataformas de automatización digital. Los fabricantes se centran en desarrollar medidores ultrasónicos, de radar y capacitivos que ofrecen alta precisión, fiabilidad y monitoreo en tiempo real en entornos industriales. Las inversiones estratégicas en dispositivos habilitados para IoT, conectividad inalámbrica y análisis en la nube mejoran el valor del producto y apoyan aplicaciones de mantenimiento predictivo. Las asociaciones con integradores de automatización industrial y la expansión en los sectores de gestión del agua, procesamiento químico y petróleo y gas aumentan aún más la competitividad. La innovación continua en materiales resistentes, miniaturización de sensores y diagnósticos inteligentes ayuda a las empresas a satisfacer las demandas cambiantes de la industria y mantener una fuerte presencia global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Actores Clave

Desarrollos Recientes

- En junio de 2025, VEGA Grieshaber KG lanzó un nuevo medidor electrónico de nivel de líquido diseñado específicamente para conservadores de aceite de transformadores.

- En marzo de 2025, una empresa conjunta entre Endress+Hauser y SICK AG para la producción y desarrollo de analizadores de gas y caudalímetros comenzó oficialmente sus operaciones. Esta asociación no está relacionada con Siemens ni con el monitoreo de aceite de transformadores

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tecnología, Aplicación, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de medidores de nivel de líquido digitales aumentará a medida que las industrias expandan la automatización.

- Las tecnologías sin contacto ganarán una adopción más fuerte debido a los beneficios de precisión y seguridad.

- Los sensores habilitados para IoT mejorarán el monitoreo remoto y el mantenimiento predictivo.

- Las actualizaciones de infraestructura de agua y aguas residuales aumentarán las instalaciones de medidores en todo el mundo.

- Las plantas de petróleo y gas y químicas adoptarán medidores avanzados para cumplir con los estándares de seguridad.

- Las fábricas inteligentes y las iniciativas de Industria 4.0 impulsarán la integración del monitoreo de nivel inteligente.

- Los avances en materiales mejorarán la durabilidad y el rendimiento en entornos hostiles.

- La adopción crecerá en farmacéuticas y procesamiento de alimentos debido a las estrictas necesidades de control de calidad.

- Asia Pacífico fortalecerá su liderazgo a través de la rápida industrialización y expansión de capacidad.

- Los fabricantes se centrarán en diseños de sensores energéticamente eficientes y sin mantenimiento para satisfacer las demandas operativas en evolución.