Visión General del Mercado:

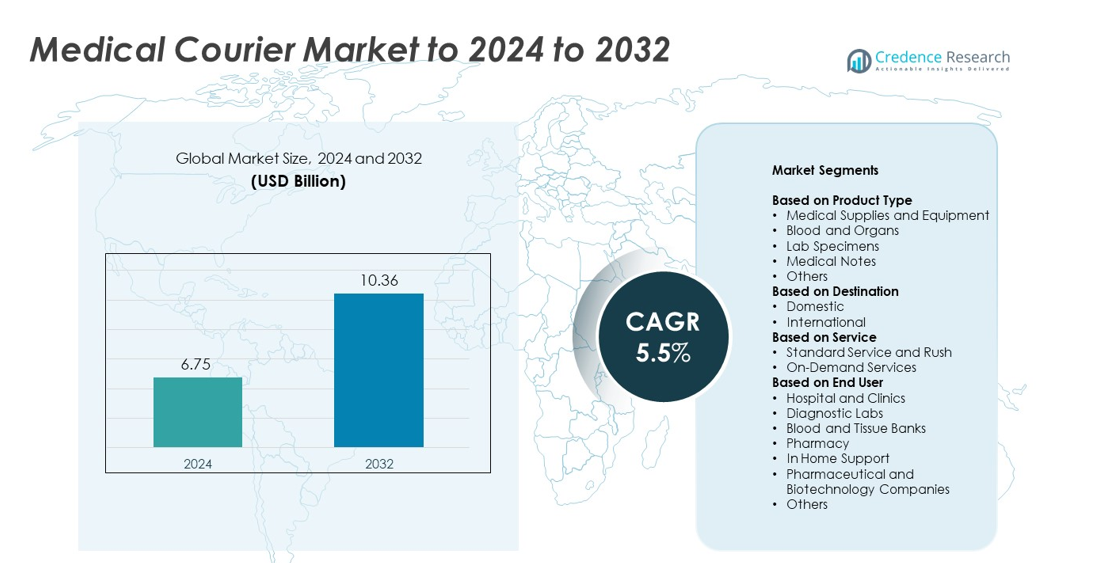

El tamaño del mercado de mensajería médica se valoró en USD 6.75 mil millones en 2024 y se anticipa que alcanzará USD 10.36 mil millones para 2032, con un CAGR del 5.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Mensajería Médica 2024 |

USD 6.75 mil millones |

| Mercado de Mensajería Médica, CAGR |

5.5% |

| Tamaño del Mercado de Mensajería Médica 2032 |

USD 10.36 mil millones |

El mercado de mensajería médica incluye actores prominentes como Med Logistics Grp, ZIPLINE International Inc, Reliant Couriers & Haulage Ltd, FedEx Corp, Citysprint Ltd, ERS Transition Ltd, MNX Global Logistics, UPS, United Parcel Services y Send Direct Ltd. Estas empresas compiten ofreciendo entrega con control de temperatura, transporte rápido de muestras y herramientas avanzadas de seguimiento para hospitales y laboratorios. América del Norte lideró el mercado en 2024 con aproximadamente un 39% de participación, respaldada por una fuerte capacidad de diagnóstico y sistemas de cadena de frío bien desarrollados. Europa siguió con casi un 28% de participación, mientras que Asia Pacífico representó alrededor del 23% debido a la expansión de la infraestructura sanitaria y la creciente demanda de pruebas.

Perspectivas del Mercado

- El mercado de mensajería médica se valoró en USD 6.75 mil millones en 2024 y se proyecta que alcance USD 10.36 mil millones para 2032, creciendo a un CAGR del 5.5%.

- El aumento de los volúmenes de diagnóstico y la rápida adopción de servicios de atención domiciliaria impulsan la frecuencia de los envíos, mientras que los suministros y equipos médicos lideraron el segmento de productos con aproximadamente un 38% de participación en 2024.

- El seguimiento en tiempo real, las mejoras en la cadena de frío y la expansión de los ensayos clínicos descentralizados configuran tendencias clave, mejorando la velocidad, la precisión y el cumplimiento en las redes de transporte.

- La competencia se intensifica a medida que las principales empresas fortalecen la logística con control de temperatura y los sistemas de monitoreo digital, enfocándose en la confiabilidad, la cadena de custodia y tiempos de respuesta más rápidos.

- América del Norte mantuvo aproximadamente un 39% de participación en 2024, respaldada por sistemas de salud avanzados, mientras que Europa alcanzó casi un 28% y Asia Pacífico siguió con alrededor del 23%, reflejando un fuerte crecimiento de la infraestructura y una creciente actividad diagnóstica en los principales países.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los suministros y equipos médicos lideraron el segmento de tipo de producto en 2024 con aproximadamente un 38% de participación debido a la demanda constante de los hospitales, los frecuentes ciclos de reemplazo de dispositivos y el aumento de los volúmenes de envío vinculados al crecimiento de la atención domiciliaria. Esta categoría se beneficia de estrictas necesidades de temperatura y manejo que llevan a los proveedores de salud a depender de socios de mensajería especializados. La sangre y los órganos, las muestras de laboratorio y las notas médicas mostraron un fuerte uso en redes de diagnóstico y centros de trasplante. Otros productos de nicho se expandieron a medida que las clínicas adoptaron la entrega rápida para apoyar las pruebas el mismo día y la atención remota al paciente.

- Por ejemplo, Fresenius Medical Care realizó alrededor de 52 millones de tratamientos de diálisis en 2023 a través de aproximadamente 4,000 clínicas que atendieron a más de 332,000 pacientes, impulsando un movimiento constante de mensajería de suministros y equipos médicos.

Por Destino

Las entregas nacionales dominaron el segmento de destino en 2024 con casi un 82% de participación, respaldadas por redes hospitalarias densas, laboratorios de diagnóstico regionales y frecuentes movimientos el mismo día de muestras y suministros. La creciente demanda de tiempos de respuesta más rápidos en servicios de patología e imagenología impulsó aún más la actividad de mensajería local. Las rutas internacionales tuvieron una participación menor pero crecieron con ensayos clínicos transfronterizos y envíos globales de dispositivos médicos. La expansión de la alineación regulatoria y una mejor infraestructura de cadena de frío ayudaron a mejorar la fiabilidad en el transporte de larga distancia.

- Por ejemplo, DHL Group opera cerca de 600 sitios de logística de ciencias de la vida y farmacéutica en casi 130 países, con más de 2.5 millones de metros cuadrados de espacio de almacén controlado por temperatura dedicado a envíos médicos y clínicos.

Por Servicio

Los servicios bajo demanda lideraron el segmento de servicios en 2024 con alrededor del 57% de participación debido al movimiento urgente de especímenes, transporte de órganos de emergencia y crecientes necesidades el mismo día entre hospitales y laboratorios. Los proveedores de salud eligieron servicios rápidos para reducir retrasos en el diagnóstico y mejorar los resultados de los pacientes. Los servicios estándar y urgentes mantuvieron la demanda para recorridos de suministro rutinarios, recogidas programadas de laboratorio y logística hospitalaria recurrente. El crecimiento en telemedicina, ensayos descentralizados y pruebas en el hogar aumentó la necesidad de modelos de entrega flexibles y críticos en tiempo a través de redes de atención.

Principales Impulsores de Crecimiento

Aumento del Volumen de Pruebas Diagnósticas

Los laboratorios de diagnóstico manejaron más pruebas diarias a medida que aumentaban las enfermedades crónicas y se expandía el cribado preventivo. El mayor movimiento de especímenes llevó a hospitales y laboratorios a depender de mensajeros médicos confiables para satisfacer las necesidades de tiempos de respuesta rápidos. El crecimiento en pruebas en el punto de atención y la recolección de muestras en el hogar también aumentó la frecuencia de transporte a través de redes regionales. Estos factores fortalecieron la demanda de transportistas especializados que mantienen ambientes controlados y cronogramas de entrega precisos.

- Por ejemplo, Quest Diagnostics atiende aproximadamente a 550,000 pacientes cada día, creando una demanda diaria sostenida para el transporte de especímenes críticos en tiempo entre los sitios de recolección y los laboratorios centrales.

Expansión de los Servicios de Atención Médica en el Hogar

La atención domiciliaria ganó fuerte tracción a medida que aumentaron las poblaciones envejecidas, el uso de telemedicina y el monitoreo remoto. Los mensajeros médicos apoyaron este cambio entregando dispositivos, consumibles y muestras diagnósticas entre pacientes y centros de salud. La rápida recogida y el manejo seguro ayudaron a reducir los retrasos en el tratamiento y mejoraron el cumplimiento del paciente. El aumento en la atención crónica en el hogar incrementó el número de envíos rutinarios y urgentes que se movían a través de redes de mensajería.

- Por ejemplo, los productos y servicios de Philips llegaron a 1.88 mil millones de personas en 2023, incluidas 221 millones en comunidades desatendidas, como parte de un objetivo de mejorar 2.5 mil millones de vidas por año para 2030.

Avances en Logística de Cadena de Frío

Los sistemas de cadena de frío mejoraron a través de un mejor embalaje, sensores de temperatura y herramientas de seguimiento en tiempo real. Estas mejoras aseguraron la entrega segura de vacunas, biológicos y materiales de laboratorio sensibles que requieren un control térmico estricto. Un mayor cumplimiento y fiabilidad alentaron a más hospitales, sitios de ensayos y centros de investigación a externalizar la logística a mensajeros médicos especializados. El mejor rendimiento de la cadena de frío apoyó el crecimiento del mercado al reducir los riesgos de deterioro y mejorar la precisión de la entrega.

Tendencias Clave & Oportunidades

Integración del Seguimiento en Tiempo Real

Los proveedores de salud adoptaron plataformas de seguimiento en vivo para monitorear los envíos desde la recogida hasta la entrega final. Las herramientas digitales mejoraron la visibilidad, redujeron los incidentes de muestras perdidas y apoyaron el cumplimiento de las normas de manejo. El creciente uso de GPS, sensores IoT y alertas automatizadas creó oportunidades para que las empresas de mensajería ofrecieran servicios premium basados en datos. El cambio hacia una logística transparente fortaleció la confianza entre hospitales, laboratorios y centros de investigación.

- Por ejemplo, UPS Healthcare gestiona más de 19.2 millones de pies cuadrados de espacio de distribución sanitaria conforme a cGMP (Buenas Prácticas de Manufactura Actuales) y GDP (Buenas Prácticas de Distribución) a nivel mundial en más de 125 instalaciones.

Crecimiento de los Ensayos Clínicos Descentralizados

Los ensayos descentralizados se expandieron a medida que los patrocinadores trasladaron la recolección de muestras y el monitoreo de pacientes fuera de los sitios de investigación tradicionales. Los mensajeros médicos desempeñaron un papel clave al transportar muestras biológicas, dispositivos portátiles y materiales de estudio a través de diversas ubicaciones. El aumento de la actividad de ensayos creó oportunidades para servicios especializados que cumplen con estrictos requisitos regulatorios y de tiempo. Este cambio abrió nuevas rutas y aumentó los volúmenes de envío a lo largo de las fases del ensayo.

- Por ejemplo, IQVIA informa haber apoyado más de 90 ensayos clínicos descentralizados en aproximadamente 40 países y 30 áreas terapéuticas (basado en datos desde mediados de 2024 hasta principios de 2025).

Cambio Hacia el Transporte Eco-Eficiente

Las organizaciones de salud exploraron métodos de entrega más ecológicos a medida que la sostenibilidad se convirtió en una prioridad. Los proveedores de mensajería respondieron añadiendo vehículos eléctricos, optimizando rutas y reduciendo el desperdicio de embalaje. Estos cambios redujeron las emisiones y mejoraron la eficiencia operativa. La creciente presión por una logística sanitaria respetuosa con el medio ambiente creó nuevas oportunidades para empresas que ofrecen soluciones de transporte certificadas de bajo impacto.

Desafíos Clave

Exigencias Estrictas de Regulación y Cumplimiento

Los mensajeros médicos enfrentaron reglas complejas que cubren el manejo de especímenes, control de temperatura, documentación y protocolos de cadena de custodia. Cumplir con estos estándares requería personal capacitado, equipos certificados y auditorías continuas. Cualquier desviación arriesgaba retrasos en la entrega o el rechazo de muestras, aumentando la presión operativa. Las necesidades de cumplimiento elevaron los costos y ralentizaron a los mensajeros más pequeños que intentaban escalar servicios.

Aumento de los Costos Operativos

Los precios del combustible, los gastos laborales y la inversión en sistemas de cadena de frío aumentaron los costos generales de entrega. Los proveedores necesitaban vehículos avanzados, embalajes aislantes y tecnología de monitoreo para cumplir con las expectativas de salud. Estas presiones de costos limitaron los márgenes, especialmente para rutas rápidas o de larga distancia. Los altos gastos desafiaron la fijación de precios competitivos y ralentizaron la expansión para muchas empresas de mensajería.

Análisis Regional

América del Norte

América del Norte mantuvo aproximadamente el 39% de participación en 2024 debido a sistemas de salud avanzados, una densa red hospitalaria y una fuerte dependencia del movimiento de especímenes críticos en tiempo. Los laboratorios de diagnóstico aumentaron los volúmenes de pruebas diarias, elevando la demanda de mensajeros especializados con estrictos controles de cadena de custodia. El crecimiento en atención médica domiciliaria, ensayos descentralizados y altas necesidades de distribución de vacunas apoyó aún más la adopción constante de servicios. Las inversiones en logística de cadena de frío, seguimiento en tiempo real y modelos de entrega conformes a la regulación ayudaron a mantener el liderazgo regional.

Europa

Europa representó casi el 28% de la participación en 2024, respaldada por redes de salud bien estructuradas, una fuerte infraestructura de diagnóstico y la adopción generalizada de la entrega controlada por temperatura para biológicos y muestras de laboratorio. Los hospitales y centros de investigación ampliaron las asociaciones de mensajería para reducir los tiempos de respuesta y apoyar la actividad clínica transfronteriza. Las iniciativas de sostenibilidad fomentaron el uso gradual de flotas eléctricas y la optimización de rutas. La expansión de la producción biotecnológica y los sistemas de laboratorio centralizados amplificaron la necesidad de servicios de transporte médico especializados y conformes.

Asia Pacífico

Asia Pacífico tuvo aproximadamente el 23% de la participación en 2024, impulsada por el aumento de la inversión en salud, la expansión de la capacidad diagnóstica y el incremento de pruebas de enfermedades crónicas en los principales países. El crecimiento en la atención domiciliaria y la telemedicina impulsó los servicios de recogida de muestras en los centros urbanos. La región experimentó rápidas mejoras en la logística de la cadena de frío a medida que se expandieron los programas de vacunación y la investigación clínica. La fuerte adopción de la salud electrónica y la mejora de la infraestructura de transporte apoyaron una mayor penetración de mensajería en hospitales, laboratorios y redes farmacéuticas.

América Latina

América Latina aseguró aproximadamente el 6% de la participación en 2024 a medida que las redes de diagnóstico se expandieron y más hospitales adoptaron asociaciones estructuradas de mensajería para mejorar los tiempos de respuesta de las muestras. Las regiones urbanas mostraron un crecimiento más rápido debido al aumento de la presencia de atención médica privada y una mayor inversión en el manejo de la cadena de frío. La infraestructura limitada en áreas rurales ralentizó el alcance del servicio, pero el creciente actividad de investigación clínica y el uso más amplio de la telemedicina fomentaron una mayor demanda de servicios de transporte de muestras confiables.

Oriente Medio y África

Oriente Medio y África capturaron alrededor del 4% de la participación en 2024, respaldados por los crecientes esfuerzos de modernización de la salud, la expansión de redes de laboratorios y la creciente demanda de entrega en cadena de frío de vacunas y biológicos. Los mercados más grandes invirtieron en soluciones de mensajería reguladas para mejorar la precisión diagnóstica y reducir los retrasos. La adopción se mantuvo desigual en las regiones debido a las brechas de infraestructura, pero la mejora de la capacidad hospitalaria y el aumento de las pruebas de enfermedades crónicas ayudaron a acelerar el impulso de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Producto

- Suministros y Equipos Médicos

- Sangre y Órganos

- Muestras de Laboratorio

- Notas Médicas

- Otros

Por Destino

Por Servicio

- Servicio Estándar y Urgente

- Servicios a Demanda

Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Bancos de Sangre y Tejidos

- Farmacia

- Soporte en el Hogar

- Empresas Farmacéuticas y Biotecnológicas

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de mensajería médica presenta actores clave como Med Logistics Grp, ZIPLINE International Inc, Reliant Couriers & Haulage Ltd, FedEx Corp, Citysprint Ltd, ERS Transition Ltd, MNX Global Logistics, UPS, United Parcel Services y Send Direct Ltd. Las empresas se centran en expandir la entrega controlada por temperatura, fortalecer los sistemas de cadena de custodia y mejorar la fiabilidad del servicio para hospitales, laboratorios y centros de investigación. Las empresas invierten en seguimiento en tiempo real, enrutamiento automatizado y capacidades de respuesta más rápida para satisfacer las crecientes necesidades de diagnóstico y atención domiciliaria. Muchos proveedores mejoran los activos de la cadena de frío para apoyar vacunas, productos biológicos y especímenes críticos. Las iniciativas de sostenibilidad impulsan la adopción de flotas eléctricas y herramientas de optimización de rutas, mientras que el cumplimiento normativo sigue siendo central para la diferenciación del servicio. La expansión de ensayos clínicos, envíos transfronterizos y necesidades de transporte de emergencia intensifican aún más la competencia en redes globales y regionales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Actores Clave

- Med Logistics Grp

- ZIPLINE International Inc

- Reliant Couriers & Haulage Ltd

- FedEx Corp

- Citysprint Ltd

- ERS Transition Ltd

- MNX Global Logistics

- UPS

- United Parcel Services

- Send Direct Ltd

Desarrollos Recientes

- En 2023, UPS lanzó su plataforma de visibilidad basada en la nube, “Supply Chain Symphony”, que ofrece capacidades avanzadas de seguimiento y monitoreo de temperatura para clientes del sector salud.

- En 2023, ERS Transition Ltd se fusionó con E-zec Medical, creando el mayor proveedor del Reino Unido de servicios de transporte especializado, incluidos los servicios de mensajería médica.

- En 2022, CitySprint amplió su flota con bicicletas de carga eléctrica EAV 2Cubed, cerrando la brecha entre bicicletas de carga y furgonetas eléctricas para entregas de bajas emisiones en el mismo día, incluido el trabajo en el sector salud.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Destino, Servicio, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Las redes de mensajería médica se expandirán a medida que los volúmenes de pruebas diagnósticas continúen aumentando.

- Los servicios de entrega bajo demanda crecerán con una mayor demanda de un movimiento más rápido de especímenes.

- La capacidad de la cadena de frío se fortalecerá a medida que aumenten los biológicos y las terapias avanzadas.

- Las herramientas de seguimiento digital se convertirán en estándar para mejorar la visibilidad de los envíos y el cumplimiento.

- El crecimiento de la atención médica domiciliaria impulsará más recogidas rutinarias y entregas de dispositivos.

- Los ensayos clínicos descentralizados aumentarán las rutas de mensajería especializadas y las necesidades regulatorias.

- Los vehículos eléctricos ganarán adopción a medida que los proveedores se inclinen hacia el transporte de bajas emisiones.

- La automatización y la optimización de rutas ayudarán a reducir retrasos y mejorar la precisión del servicio.

- El envío médico transfronterizo se expandirá con la actividad global de ensayos y el comercio de dispositivos.

- Las asociaciones entre hospitales, laboratorios y empresas de logística se profundizarán para apoyar un transporte sanitario confiable.