Visión General del Mercado

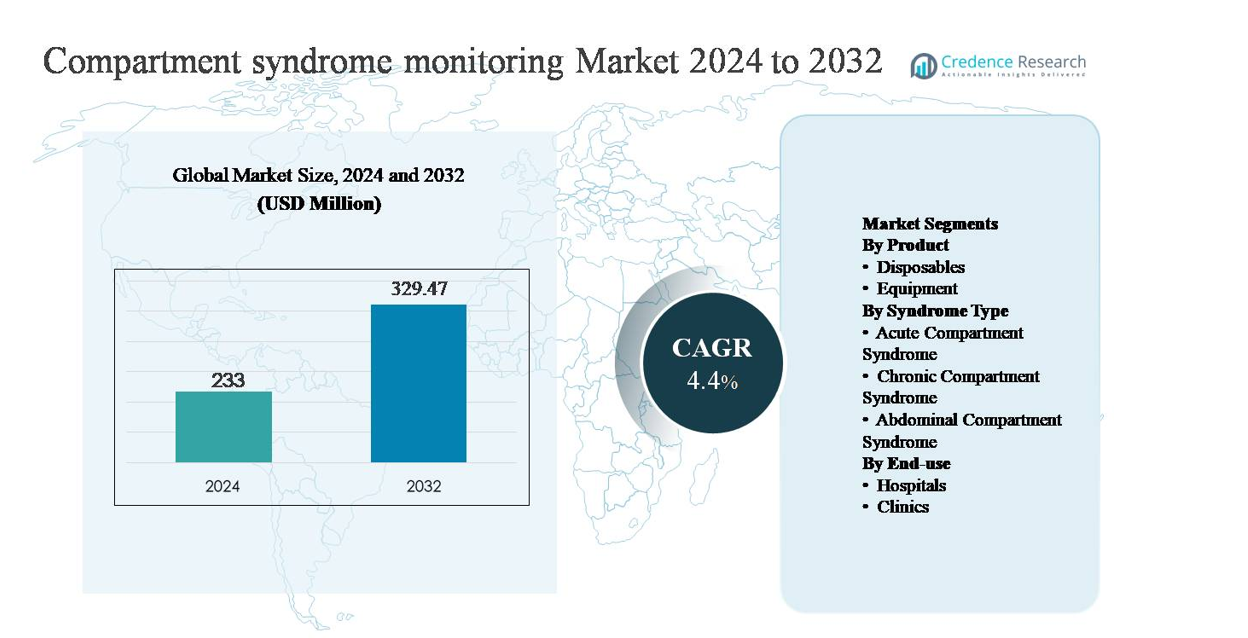

El mercado de monitoreo del síndrome compartimental fue valorado en USD 233 millones en 2024 y se anticipa que alcance los USD 329.47 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 4.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Monitoreo del Síndrome Compartimental 2024 |

USD 233 millones |

| Mercado de Monitoreo del Síndrome Compartimental, CAGR |

4.4% |

| Tamaño del Mercado de Monitoreo del Síndrome Compartimental 2032 |

USD 329.47 millones |

El mercado de monitoreo del síndrome compartimental está liderado por una combinación de fabricantes de dispositivos médicos establecidos e innovadores especializados en diagnósticos, incluyendo Becton, Dickinson and Company, Medline Industries, Millar, Inc., Spiegelberg GmbH & Co. KG, MY01, Inc., ConvaTec Group, Potrero Medical, Critical Care Diagnostics (C2Dx), Inc., y Biometrix Ltd. (3i Group). Estas empresas compiten a través de tecnologías de monitoreo de presión clínicamente validadas, accesorios desechables y diseños de sistemas orientados al flujo de trabajo adaptados para entornos de trauma y ortopedia. América del Norte es la región líder, con una participación de mercado estimada del 39%, impulsada por la alta incidencia de trauma, infraestructura hospitalaria avanzada y fuerte adopción de herramientas de diagnóstico objetivas. Europa sigue con protocolos clínicos estructurados, mientras que Asia Pacífico muestra un crecimiento acelerado respaldado por la expansión de la capacidad de atención al trauma.

Perspectivas del Mercado

- El mercado de monitoreo del síndrome compartimental fue valorado en USD 233 millones en 2024 y se proyecta que alcance los USD 329.47 millones para 2032, creciendo a una CAGR del 4.4% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el aumento de la incidencia de traumas, fracturas y cirugías ortopédicas complejas, que incrementan el riesgo de síndrome compartimental agudo y refuerzan la necesidad de monitoreo objetivo de la presión intracompartmental, particularmente en entornos de atención de emergencia y postoperatorios.

- Las tendencias clave del mercado incluyen un cambio hacia el diagnóstico basado en dispositivos sobre la evaluación clínica subjetiva, una mayor adopción de equipos de monitoreo reutilizables (con una participación de segmento de ~63%) y una creciente integración del monitoreo en protocolos estandarizados de trauma y ortopedia.

- La dinámica competitiva está conformada por fabricantes de dispositivos establecidos e innovadores especializados que se enfocan en la precisión de la medición, la eficiencia del flujo de trabajo y los ingresos recurrentes impulsados por desechables, mientras que la sensibilidad al costo y la adopción clínica desigual siguen siendo restricciones notables.

- Regionalmente, América del Norte lidera con una participación de mercado de ~39%, seguida por Europa con ~28% y Asia Pacífico con ~21%, con los hospitales representando casi el 70% de la demanda de uso final debido a mayores volúmenes de casos de trauma e infraestructura de atención avanzada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto:

El segmento de productos en el monitoreo del síndrome compartimental se divide en desechables y equipos, con los equipos dominando el mercado, representando un estimado del 62-65% de la participación. Este dominio se debe a la adopción generalizada de dispositivos de monitoreo de presión intracompartmental (ICP) en centros de traumatología y departamentos ortopédicos, donde las mediciones precisas y repetibles son críticas. Las inversiones de capital en sistemas de monitoreo reutilizables se justifican por su larga vida útil, integración digital y fiabilidad clínica. Los desechables, incluidos catéteres y sensores de un solo uso, crecen de manera constante debido a los protocolos de control de infecciones y al aumento de volúmenes de procedimientos, pero siguen siendo secundarios en la generación de ingresos liderada por equipos.

- Por ejemplo, los catéteres de presión desechables Mikro-Cath de Millar se fabrican con diámetros de punta tan pequeños como 3.5 Fr (1.2 mm) y están diseñados para uso en un solo paciente, manteniendo la compatibilidad con sistemas de adquisición de presión reutilizables, garantizando la seguridad clínica sin reemplazar el equipo de monitoreo principal.

Por Tipo de Síndrome:

Por tipo de síndrome, el síndrome compartimental agudo representa el subsegmento dominante, contribuyendo aproximadamente al 55-58% de la demanda total. Este liderazgo se debe a la naturaleza de emergencia de la condición, su alta asociación con fracturas, lesiones por aplastamiento y complicaciones postoperatorias, y la necesidad clínica de una evaluación rápida de la presión para prevenir daños tisulares irreversibles. Los hospitales priorizan el monitoreo en casos agudos para guiar decisiones oportunas de fasciotomía. El síndrome compartimental crónico tiene una participación menor, en gran parte vinculado a la medicina deportiva, mientras que el síndrome compartimental abdominal sigue siendo un nicho, apoyado por la adopción selectiva en entornos de cuidados críticos y monitoreo intensivo.

- Por ejemplo, el sistema de monitoreo de presión intracompartmental portátil de Stryker se despliega rutinariamente en entornos de trauma agudo y está diseñado para ofrecer lecturas digitales de presión en segundos, con un rango medible que se extiende hasta 199 mmHg y captura de datos con un solo botón, diseñado para uso junto a la cama o intraoperatorio.

Por Uso Final:

El segmento de uso final está liderado por los hospitales, que representan casi el 70% del mercado, reflejando su papel como centros de tratamiento primarios para traumatología, cirugía ortopédica y cuidados críticos. Los hospitales se benefician de un mayor flujo de pacientes, acceso a especialistas capacitados y disponibilidad de equipos de monitoreo avanzados, lo que los convierte en los principales adoptantes de sistemas de monitoreo de presión compartimental. Las clínicas representan un segmento más pequeño pero en crecimiento, apoyado por prácticas ortopédicas ambulatorias y centros de lesiones deportivas que manejan casos crónicos. Sin embargo, la infraestructura de emergencia limitada restringe la adopción a nivel de clínica en comparación con los entornos hospitalarios.

Principales Impulsores del Crecimiento

Aumento de la Incidencia de Traumas y Lesiones Ortopédicas

La creciente prevalencia de casos de trauma y lesiones ortopédicas complejas es un impulsor principal para la adopción del monitoreo del síndrome compartimental. Los accidentes de tráfico, las lesiones industriales, el trauma relacionado con el deporte y las fracturas de alta energía aumentan significativamente el riesgo de síndrome compartimental agudo, donde un diagnóstico tardío puede llevar a daños neuromusculares permanentes o pérdida de extremidades. Los clínicos dependen cada vez más del monitoreo objetivo de presión intracompartmental para apoyar el diagnóstico temprano, particularmente en pacientes inconscientes, pediátricos o politraumatizados donde la evaluación clínica por sí sola es insuficiente. La expansión de los centros de traumatología, el crecimiento en los procedimientos quirúrgicos de emergencia y el aumento de la conciencia sobre los riesgos médico-legales asociados con diagnósticos perdidos refuerzan aún más la demanda. A medida que los procedimientos ortopédicos se vuelven más complejos y los volúmenes de trauma aumentan a nivel mundial, los sistemas de monitoreo se consideran cada vez más como herramientas clínicas esenciales en lugar de opcionales.

- “Por ejemplo, Spiegelberg GmbH & Co. KG ofrece sistemas de monitoreo de presión continua diseñados para uso en cuidados intensivos, incorporando tecnología de sensores de bolsa de aire con calibración automática y salida de datos para valores de presión media adecuados para monitoreo prolongado durante la gestión crítica de traumas.

Énfasis Clínico en el Diagnóstico Temprano y Optimización de Resultados

Los sistemas de salud están poniendo un mayor énfasis en la intervención temprana y el cuidado basado en resultados, apoyando directamente la adopción del monitoreo del síndrome compartimental. La medición temprana de la presión permite decisiones quirúrgicas oportunas, reduciendo las tasas de necrosis muscular irreversible, daño nervioso y rehabilitación prolongada. Esto se alinea con los objetivos hospitalarios de acortar la estancia, reducir los costos relacionados con complicaciones y mejorar la recuperación funcional. Los protocolos basados en evidencia recomiendan cada vez más el monitoreo objetivo de la presión en casos de alto riesgo, impulsando el uso estandarizado en departamentos de ortopedia y trauma. Además, el enfoque en la seguridad del paciente, las métricas de calidad y el seguimiento de resultados postquirúrgicos alienta a los clínicos a adoptar tecnologías de monitoreo confiables que apoyen la toma de decisiones clínicas defendibles y rutas de atención consistentes.

- Por ejemplo, MY01, Inc. desarrolló un sistema de monitoreo continuo de la presión compartimental capaz de registrar datos de presión a intervalos de un minuto durante hasta 18 horas a través de una sola sonda percutánea, permitiendo a los clínicos rastrear tendencias de presión en evolución en lugar de depender de mediciones puntuales aisladas durante la ventana temprana post-lesión.

Expansión de la Infraestructura Quirúrgica y de Cuidados Críticos

La inversión continua en infraestructura hospitalaria, particularmente en atención de trauma, ortopedia y unidades de cuidados intensivos, está acelerando el crecimiento del mercado. Las economías emergentes están expandiendo hospitales terciarios y redes de trauma, mientras que los mercados desarrollados continúan mejorando las capacidades quirúrgicas y las tecnologías de monitoreo. Los dispositivos de monitoreo del síndrome compartimental se integran cada vez más en los flujos de trabajo perioperatorios y de cuidados críticos, especialmente en instalaciones que manejan altos volúmenes quirúrgicos. La disponibilidad de cirujanos ortopédicos, anestesiólogos y especialistas en cuidados críticos capacitados apoya una adopción clínica más amplia. A medida que los sistemas de salud amplían la capacidad y priorizan herramientas de diagnóstico avanzadas, los sistemas de monitoreo se benefician de la inclusión en la adquisición estándar de equipos y programas de preparación para traumas.

Tendencias y Oportunidades Clave

Cambio Hacia un Diagnóstico Objetivo Basado en Dispositivos

Una tendencia clave que está moldeando el mercado es el cambio de la evaluación clínica subjetiva hacia la medición objetiva de la presión compartimental basada en dispositivos. La dependencia exclusiva del dolor, la hinchazón o los signos neurológicos se considera cada vez más insuficiente, especialmente en pacientes sedados o no comunicativos. Esto crea oportunidades para dispositivos de monitoreo que ofrecen lecturas precisas, reproducibles y umbrales clínicos claros. Los fabricantes se están enfocando en mejorar la facilidad de uso, la portabilidad y la compatibilidad con el flujo de trabajo para fomentar la adopción rutinaria. A medida que las guías clínicas reconocen cada vez más la medición objetiva como una mejor práctica en casos de alto riesgo, las oportunidades de adopción se expanden en centros de trauma y unidades ortopédicas.

- Por ejemplo, ConvaTec Group apoya flujos de trabajo de tratamiento objetivos y basados en protocolos tras el síndrome compartimental confirmado a través de su cartera de cuidado avanzado de heridas utilizada después de la fasciotomía.

Avances Tecnológicos e Integración de Flujos de Trabajo

La innovación tecnológica presenta oportunidades significativas, especialmente en sensores de presión digitales e integración de sistemas. Los dispositivos modernos cada vez más apoyan mediciones más rápidas, mejor precisión y compatibilidad con registros médicos electrónicos. Existen oportunidades para sistemas que reduzcan el tiempo de procedimiento, minimicen la variabilidad del operador y apoyen el monitoreo continuo o repetido. La integración con flujos de trabajo perioperatorios y de cuidados críticos mejora la eficiencia clínica y fortalece la propuesta de valor para los hospitales. A medida que los clínicos buscan herramientas que mejoren la confianza en la toma de decisiones sin añadir complejidad, los fabricantes que ofrecen sistemas intuitivos y confiables están bien posicionados para ganar cuota de mercado.

- Por ejemplo, Potrero Medical desarrolló el Sistema de Monitoreo Accuryn®, una plataforma digital aprobada para uso en cuidados críticos que mide automáticamente la salida de orina con una resolución de 1 mL y captura datos a intervalos de 15 minutos, demostrando cómo el monitoreo automatizado impulsado por sensores puede reemplazar las mediciones manuales e integrarse directamente en los flujos de trabajo de registros médicos electrónicos en entornos de cuidados intensivos.

Desafíos Clave

Conciencia Limitada y Adopción Clínica Inconsistente

A pesar de los riesgos clínicos, la conciencia y el uso rutinario del monitoreo del síndrome compartimental siguen siendo inconsistentes en los entornos de atención médica. Muchos clínicos continúan confiando únicamente en el juicio clínico, especialmente en hospitales o clínicas más pequeñas, limitando la penetración del mercado. La variabilidad en la capacitación, la falta de protocolos estandarizados y las diferentes interpretaciones de los umbrales de presión contribuyen a una adopción desigual. En algunas regiones, el monitoreo compartimental se ve como un paso diagnóstico secundario en lugar de una herramienta proactiva. Superar este desafío requiere educación, estandarización de protocolos y una alineación más fuerte con las guías clínicas para reforzar el valor del monitoreo objetivo.

Sensibilidad al Costo y Restricciones de Adquisición

Las consideraciones de costo presentan otro desafío, especialmente en sistemas de salud con recursos limitados. Aunque el equipo de monitoreo proporciona un claro valor clínico, los costos de capital iniciales y los gastos desechables recurrentes pueden limitar la adopción, especialmente en instalaciones más pequeñas. Las restricciones presupuestarias a menudo priorizan el equipo de soporte vital o de imagen sobre los sistemas de monitoreo especializados. Además, las estructuras de reembolso pueden no cubrir explícitamente la medición de la presión compartimental, reduciendo los incentivos financieros para su uso rutinario. Los fabricantes deben abordar este desafío a través de diseños de productos rentables, una demostración clara del valor económico y alineación con las prioridades de adquisición hospitalaria para apoyar una adopción más amplia.

Análisis Regional

América del Norte

América del Norte domina el mercado de monitoreo del síndrome compartimental con una participación de mercado estimada del 38-40%, impulsada por una alta incidencia de casos de trauma, una infraestructura avanzada de atención ortopédica y una fuerte adopción de herramientas de diagnóstico basadas en evidencia. Los EE.UU. representan la mayoría de la demanda regional debido a centros de trauma bien establecidos, altos volúmenes quirúrgicos y la disponibilidad generalizada de equipos de monitoreo de presión intracompartmental. La conciencia clínica de los riesgos médico-legales asociados con el diagnóstico tardío apoya aún más el monitoreo rutinario. Los marcos de reembolso favorables, las actualizaciones tecnológicas continuas y la presencia de fabricantes líderes de dispositivos médicos refuerzan la posición de liderazgo de América del Norte.

Europa

Europa representa aproximadamente el 27-29% del mercado global, respaldada por sólidos sistemas de salud pública y protocolos estandarizados de atención ortopédica y de trauma. Países como Alemania, el Reino Unido y Francia lideran la adopción debido a los altos volúmenes quirúrgicos y el énfasis en el diagnóstico temprano para reducir la discapacidad a largo plazo. Las guías clínicas regionales cada vez más fomentan la medición objetiva de la presión compartimental en casos de alto riesgo. Las inversiones en modernización hospitalaria y redes de trauma apoyan una demanda constante. Aunque las políticas de contención de costos influyen en las decisiones de adquisición, la capacitación constante de los clínicos y la atención basada en protocolos mantienen la significativa contribución del mercado europeo.

Asia Pacífico

Asia Pacífico representa aproximadamente un 20-22% de la cuota de mercado y es el mercado regional de más rápido crecimiento. El aumento de los accidentes de tráfico, la expansión de los volúmenes de cirugía ortopédica y el rápido desarrollo de hospitales terciarios impulsan la demanda. Países como China, India y Japón están invirtiendo fuertemente en infraestructura de atención de trauma y capacidad quirúrgica. El creciente conocimiento de las complicaciones del síndrome compartimental y la adopción gradual de tecnologías de diagnóstico avanzadas apoyan la expansión del mercado. Aunque la sensibilidad al costo sigue siendo una limitación en algunos mercados, el aumento del gasto en salud y la mejora del acceso a la atención especializada están fortaleciendo las tasas de adopción regionales.

América Latina

América Latina posee alrededor del 6-7% del mercado global, con un crecimiento impulsado por la mejora de la infraestructura de atención de trauma y la expansión de los servicios ortopédicos en países como Brasil y México. La urbanización y el aumento de las tasas de accidentes incrementan la demanda de diagnóstico oportuno del síndrome compartimental agudo. La adopción permanece concentrada en grandes hospitales públicos y privados, donde el acceso a especialistas capacitados y equipos de monitoreo es mayor. Sin embargo, las limitaciones presupuestarias y el acceso desigual a la atención médica en toda la región moderan el crecimiento. Las inversiones continuas en modernización hospitalaria y programas de preparación para el trauma apoyan la expansión gradual del mercado.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente un 4-5% de la cuota de mercado, reflejando una adopción en etapas iniciales en gran parte de la región. La demanda es más fuerte en los países del Consejo de Cooperación del Golfo, respaldada por hospitales avanzados, centros de trauma e inversiones gubernamentales en salud. En contraste, la adopción en partes de África sigue siendo limitada debido a brechas en infraestructura y restricciones de costos. El creciente enfoque en la atención de trauma, la medicina militar y la capacidad de cuidados críticos en mercados selectos está mejorando la conciencia sobre el monitoreo del síndrome compartimental. La expansión gradual de las instalaciones de atención terciaria apoya el potencial de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Producto

Por Tipo de Síndrome

- Síndrome Compartimental Agudo

- Síndrome Compartimental Crónico

- Síndrome Compartimental Abdominal

Por Uso Final

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de monitoreo del síndrome compartimental está moderadamente consolidado, caracterizado por la presencia de fabricantes de dispositivos médicos establecidos y proveedores especializados de soluciones de diagnóstico. Las empresas líderes compiten principalmente en la fiabilidad del producto, la precisión de la medición y la facilidad de uso clínico, ya que estos factores influyen directamente en la confianza diagnóstica en entornos de trauma y ortopedia. La mejora continua de productos, incluyendo sensores de presión mejorados, diseños de catéteres simplificados y una mayor compatibilidad con los flujos de trabajo hospitalarios, sigue siendo una estrategia competitiva central. Los participantes del mercado se centran en fortalecer las relaciones con hospitales y centros de trauma a través de educación clínica, programas de capacitación y soporte de servicio. La expansión geográfica, especialmente en mercados emergentes con infraestructura de atención al trauma en crecimiento, es otra área clave de enfoque. Además, las empresas enfatizan el cumplimiento regulatorio y la validación clínica para reforzar la credibilidad, mientras que la optimización de costos y la expansión del portafolio de desechables apoyan la generación de ingresos recurrentes y la retención de clientes a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- El 7 de octubre de 2025, MY01, Inc. recibió el estatus NTAP otorgado por los Centros de Servicios de Medicare y Medicaid de EE. UU. (CMS) para el Monitor de Presión Compartmental Continua MY01, ampliando las vías de reembolso para su uso en entornos hospitalarios y ambulatorios y mejorando la adopción en los sistemas de salud de EE. UU.

- El 21 de abril de 2025, Becton, Dickenson and Company lanzó la plataforma avanzada de monitoreo hemodinámico HemoSphere Alta™, diseñada para proporcionar a los clínicos soporte de decisiones clínicas predictivas impulsadas por IA y datos fisiológicos mejorados en tiempo real para mejorar el monitoreo durante casos complejos de cuidados críticos. Esta plataforma aprovecha la integración de datos clínicos y la funcionalidad de soporte de decisiones para aumentar la eficiencia del flujo de trabajo en las unidades de cuidados intensivos.

- El 31 de mayo de 2024, MY01, Inc. nombró a Robin Lucia como Directora de Educación Médica, avanzando en los esfuerzos para estandarizar el uso clínico y la educación sobre el monitoreo continuo de presión en el síndrome compartimental.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Tipo de Síndrome, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- La adopción del monitoreo del síndrome compartimental aumentará a medida que los protocolos de atención traumatológica y ortopédica enfatizan el diagnóstico temprano y objetivo.

- Los hospitales seguirán dominando la demanda debido a mayores volúmenes quirúrgicos y capacidades ampliadas de atención traumatológica.

- El equipo de monitoreo reutilizable seguirá siendo el tipo de producto preferido debido a su durabilidad, precisión y eficiencia de costos a largo plazo.

- La demanda de componentes desechables crecerá de manera constante, respaldada por estándares de control de infecciones y crecimiento del volumen de procedimientos.

- El síndrome compartimental agudo seguirá siendo la aplicación clínica principal debido a su naturaleza de emergencia y alto riesgo médico-legal.

- Las mejoras tecnológicas se centrarán en mediciones más rápidas, mejor precisión de los sensores y flujos de trabajo clínicos simplificados.

- La integración de datos de monitoreo en los registros digitales de pacientes fortalecerá la toma de decisiones clínicas y la documentación.

- Los mercados emergentes verán una mayor adopción a medida que los hospitales terciarios y los centros de trauma se expandan.

- Los programas de capacitación clínica y concienciación apoyarán un uso más consistente en los entornos de atención.

- Los fabricantes competirán cada vez más en facilidad de uso, validación clínica y diseño de sistemas rentables.