Visión General del Mercado

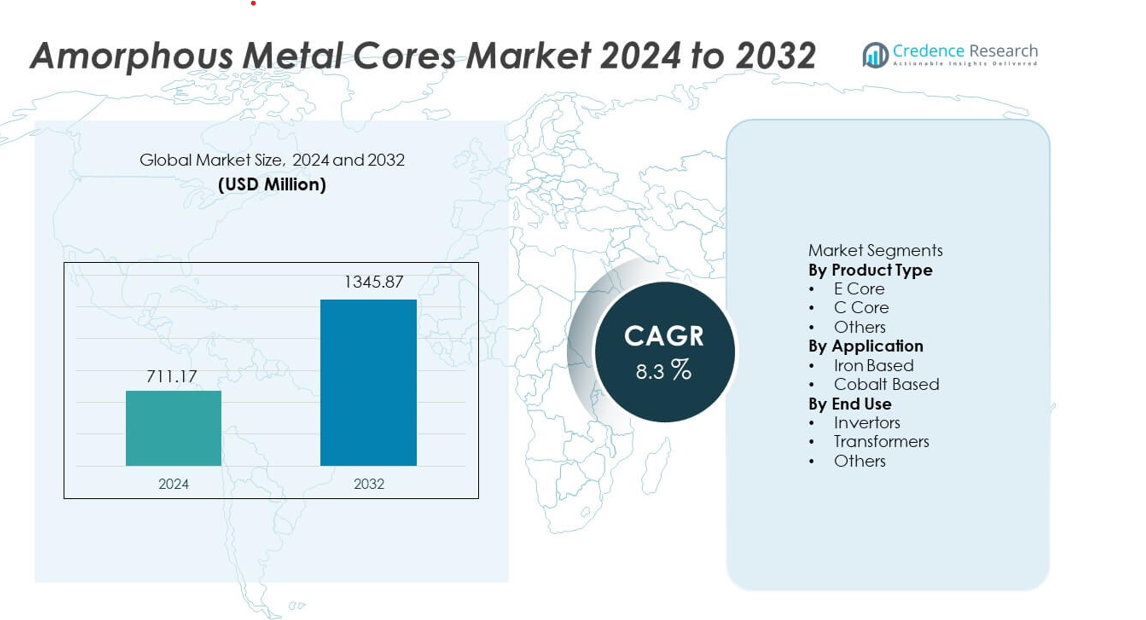

El mercado de Núcleos Metálicos Amorfo alcanzó los USD 711.17 millones en 2024 y se proyecta que llegue a los USD 1,345.87 millones para 2032, impulsado por un CAGR del 8.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Núcleos Metálicos Amorfo 2024 |

USD 711.17 millones |

| Mercado de Núcleos Metálicos Amorfo, CAGR |

8.3% |

| Tamaño del Mercado de Núcleos Metálicos Amorfo 2032 |

USD 1,345.87 millones |

El mercado de Núcleos Metálicos Amorfo cuenta con actores importantes como Hitachi Metals, Metglas, AT&M, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power, ATI y Fuji Electric, todos los cuales se enfocan en el desarrollo de aleaciones avanzadas y el procesamiento eficiente de cintas para servir aplicaciones de transformadores e inversores de alto rendimiento. Asia Pacífico lidera el mercado global con una participación del 34%, respaldada por una fuerte capacidad de fabricación, la expansión de la modernización de la red y el aumento del despliegue de energías renovables. América del Norte y Europa siguen con una adopción significativa impulsada por estrictas regulaciones de eficiencia y actualizaciones continuas de transformadores en redes de servicios públicos e industriales.

Perspectivas del Mercado

- El mercado de Núcleos Metálicos Amorfo alcanzó los USD 711.17 millones en 2024 y llegará a los USD 1,345.87 millones para 2032 con un CAGR del 8.3%, respaldado por la creciente adopción de núcleos de transformadores de baja pérdida.

- La fuerte demanda de transformadores energéticamente eficientes impulsa el crecimiento, con E Core manteniendo una participación del 46% y los Transformadores liderando el uso final con una participación del 62% a medida que las empresas de servicios públicos priorizan la reducción de pérdidas sin carga y el cumplimiento de las normas de eficiencia.

- Las tendencias clave incluyen un uso más amplio de aleaciones amorfas en redes inteligentes, sistemas de carga de vehículos eléctricos e inversores renovables, respaldado por innovaciones en el procesamiento de cintas delgadas y una mayor estabilidad magnética.

- La competencia en el mercado se intensifica a medida que actores como Hitachi Metals, Metglas, AT&M y VAC expanden la capacidad de producción y buscan mejoras en aleaciones, mientras que los mayores costos de materiales y procesamiento siguen siendo importantes restricciones para las regiones sensibles al precio.

- Asia Pacífico lidera con una participación del 34%, seguida por América del Norte con un 27% y Europa con un 24%, impulsadas por la modernización de la red, la expansión de las energías renovables y políticas estrictas de eficiencia energética.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

E Core ocupa la posición dominante con un 46% de participación en el mercado de Núcleos Metálicos Amorfo, impulsado por la fuerte demanda de transformadores de distribución que necesitan menores pérdidas en el núcleo y una eficiencia mejorada. Los diseños de E Core apoyan el ensamblaje compacto y el rendimiento magnético estable, lo que atrae a los OEM que apuntan a sistemas eléctricos de alto volumen. C Core sigue debido a su uso en dispositivos de frecuencia media que necesitan mayor resistencia mecánica. La categoría Otros crece de manera constante a medida que la electrónica de potencia de nicho adopta formas personalizadas. La modernización de la red y las actualizaciones de transformadores energéticamente eficientes continúan fortaleciendo la demanda de productos E Core en los sectores industrial y de servicios públicos.

- Por ejemplo, Hitachi Metals desarrolló un material de núcleo E con valores de pérdida de núcleo de 0.23 W/kg a 1.4 T, permitiendo la producción a gran escala de transformadores de distribución de alta eficiencia. Metglas expandió su cartera de núcleos E utilizando su aleación 2605SA1, que apoya diseños de transformadores que alcanzan una densidad de flujo de saturación de 1.56 Tesla.

Por Aplicación

Los núcleos amorfos a base de hierro lideran el mercado con un 58% de participación, respaldados por una amplia adopción en sistemas de distribución de energía y energía renovable. Estos núcleos ofrecen baja pérdida por histéresis y fuerte estabilidad térmica, lo que ayuda a los fabricantes a entregar transformadores de alta eficiencia con menores costos operativos. Los núcleos a base de cobalto tienen una participación menor debido a los mayores costos de material, pero ganan terreno en la electrónica de precisión que necesita un rendimiento magnético estable en un amplio rango de temperaturas. El despliegue creciente de transformadores inteligentes y el enfoque sostenido en objetivos de reducción de pérdidas continúan impulsando la adopción de núcleos a base de hierro en los principales mercados.

- Por ejemplo, los núcleos AMCC a base de hierro de Metglas registran una pérdida por histéresis muy baja, apoyando su amplio uso en transformadores de red. AT&M suministra cintas a base de hierro con alta resistencia a la tracción, mejorando la durabilidad en la electrónica de potencia renovable.

Por Uso Final

Los transformadores siguen siendo el segmento de uso final líder con un 62% de participación, respaldados por la instalación a gran escala de transformadores de distribución y potencia en redes industriales, comerciales y de servicios públicos. Los núcleos amorfos ayudan a reducir las pérdidas sin carga y apoyan los objetivos nacionales de eficiencia energética, convirtiéndolos en una opción preferida para las actualizaciones de la red. Los inversores siguen a medida que los sistemas de energía renovable y vehículos eléctricos integran componentes de alta frecuencia que utilizan materiales amorfos para un mejor rendimiento de conmutación. El segmento Otros crece en electrónica de potencia especializada. La inversión continua en redes inteligentes e infraestructura energéticamente eficiente sigue fortaleciendo la demanda relacionada con transformadores.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Transformadores Energéticamente Eficientes

La creciente adopción de transformadores energéticamente eficientes impulsa un fuerte crecimiento a medida que las empresas de servicios públicos buscan reducir las pérdidas de energía en las redes de distribución. Los núcleos metálicos amorfos ofrecen menor pérdida por histéresis y mejoran la eficiencia general, ayudando a las empresas de servicios públicos a cumplir con estándares de ahorro de energía más estrictos. Los programas de modernización de la red liderados por el gobierno impulsan aún más la instalación de transformadores de alta eficiencia en regiones urbanas y rurales. Los fabricantes invierten en diseños avanzados de núcleos para apoyar unidades compactas y ligeras con mejor comportamiento térmico. La expansión de la integración de energía renovable también aumenta el uso de transformadores de baja pérdida, fortaleciendo la demanda a largo plazo de materiales amorfos.

- Por ejemplo, VACUUMSCHMELZE desarrolló materiales de cinta con estabilidad térmica de hasta 155°C, apoyando la operación de larga duración en transformadores conectados a energías renovables.

Expansión de la Red Inteligente e Infraestructura Eléctrica

Las inversiones en proyectos de redes inteligentes apoyan la expansión del mercado a medida que los países actualizan la infraestructura eléctrica envejecida. Los núcleos de metal amorfo ayudan a mejorar el rendimiento de los transformadores, permitiendo un manejo de carga preciso y reduciendo las pérdidas en reposo en sistemas de red automatizados. El aumento en el despliegue de subestaciones digitales y la medición avanzada incrementa la necesidad de equipos de distribución eficientes. Las empresas de servicios públicos se centran en reducir los costos operativos, lo que acelera el cambio hacia soluciones basadas en materiales amorfos. La creciente electrificación en los sectores industrial y comercial fortalece la demanda de transformadores, reforzando la adopción constante en programas de infraestructura a gran escala.

- Por ejemplo, China Amorphous Technology suministra cintas amorfas con alta permeabilidad magnética, cumpliendo con los requisitos de estabilidad y bajas pérdidas para transformadores de redes inteligentes.

Crecimiento en Electrónica de Potencia y Sistemas Renovables

El aumento en el despliegue de inversores y convertidores en sistemas solares, eólicos y de carga de vehículos eléctricos impulsa la demanda de núcleos amorfos. Estos materiales soportan la operación de alta frecuencia y mejoran la estabilidad magnética, ayudando a los fabricantes a ofrecer electrónica de potencia compacta y eficiente. El sector renovable se beneficia de la reducción en la generación de calor y el mejor rendimiento de conmutación en sistemas de inversores. La creciente electrificación del transporte crea nuevas oportunidades para materiales de núcleo avanzados. A medida que la electrónica de potencia continúa escalando, los fabricantes integran diseños amorfos para cumplir con los objetivos de eficiencia y reducir los costos de servicio a largo plazo.

Tendencias y Oportunidades Clave

Integración de Composiciones de Aleaciones Avanzadas

Los productores desarrollan formulaciones de aleaciones refinadas para mejorar el rendimiento magnético, la resistencia a la corrosión y la eficiencia térmica. Las composiciones emergentes basadas en hierro e híbridas ofrecen menores pérdidas en el núcleo, lo que apoya a los transformadores de próxima generación y dispositivos de alta frecuencia. Los fabricantes exploran tecnologías de cintas delgadas para lograr una producción consistente a gran escala. Estas innovaciones abren oportunidades en redes inteligentes, instalaciones renovables y sistemas de carga rápida. La creciente demanda de materiales duraderos y sostenibles impulsa a los proveedores a invertir en el desarrollo de aleaciones escalables y líneas de producción automatizadas.

- Por ejemplo, la aleación FINEMET de Hitachi Metals logra una coercitividad de 2 A/m, apoyando un comportamiento magnético estable en sistemas de alta frecuencia.

Aumento del Uso de Núcleos Amorfos en Aplicaciones de Vehículos Eléctricos e Industriales

La electrificación en los sectores automotriz e industrial crea nuevas vías de crecimiento a medida que los núcleos amorfos ofrecen un comportamiento estable en entornos de alta carga y alta frecuencia. Los cargadores a bordo de vehículos eléctricos, convertidores DC-DC y sistemas de accionamiento de motores adoptan estos materiales para mejorar la eficiencia y reducir la generación de calor. La automatización industrial también impulsa su uso en fuentes de alimentación de precisión y sistemas de control. A medida que las industrias adoptan equipos digitales y de alta densidad, aumenta la demanda de materiales que soporten un diseño compacto y una larga vida útil. Esta tendencia fortalece las oportunidades para los proveedores en segmentos emergentes de alto rendimiento.

- Por ejemplo, Zhaojing Incorporated ofrece componentes amorfos de alta frecuencia para cargadores a bordo que soportan temperaturas de operación continua, apoyando los requisitos de rendimiento a largo plazo de los vehículos eléctricos.

Desafíos Clave

Altos Costos de Materiales y Procesamiento

El mercado enfrenta presiones de costos debido a pasos de producción complejos como la solidificación rápida, el recocido de precisión y la conformación de cintas delgadas. Estos procesos aumentan los costos unitarios en comparación con los núcleos de acero al silicio tradicionales, limitando la adopción entre los usuarios sensibles al precio. Los fabricantes deben equilibrar las mejoras de calidad con la reducción de costos para mantenerse competitivos. La disponibilidad limitada de aleaciones de alta calidad aumenta los desafíos de adquisición para los productores más pequeños. Las restricciones de costos siguen siendo una barrera para escalar la adopción en regiones donde dominan las soluciones de transformadores de bajo costo.

Capacidad Limitada de la Cadena de Suministro y Manufactura

Las brechas en la cadena de suministro obstaculizan el crecimiento del mercado, ya que la producción de aleaciones amorfas depende de equipos especializados y procesamiento calificado. Muchas regiones carecen de capacidad de manufactura local, aumentando la dependencia de las importaciones y extendiendo los plazos de entrega. Las fluctuaciones en el suministro de materias primas pueden interrumpir los cronogramas de producción para los fabricantes de transformadores OEM. Las pequeñas empresas de servicios públicos enfrentan desafíos en la adquisición, retrasando las actualizaciones de infraestructura. La expansión de la manufactura regional, la mejora de la logística y la aseguración de fuentes de materias primas siguen siendo críticas para superar las limitaciones de capacidad actuales.

Análisis Regional

América del Norte

América del Norte posee una participación del 27% del mercado de Núcleos Metálicos Amorfos, impulsada por rápidas actualizaciones en redes de distribución y una fuerte adopción de transformadores energéticamente eficientes. Las empresas de servicios públicos invierten en sistemas de red modernos que mejoran la gestión de carga y reducen las pérdidas en reposo. La creciente instalación de proyectos de energía renovable apoya aún más la demanda de núcleos de alto rendimiento con menor pérdida por histéresis. Los EE. UU. lideran la región debido a estrictos estándares de eficiencia energética y fuertes ciclos de reemplazo de transformadores. El crecimiento también se beneficia del uso incrementado de materiales amorfos en infraestructura de carga de vehículos eléctricos y sistemas de energía industrial, fortaleciendo la expansión del mercado a largo plazo.

Europa

Europa representa una participación del 24%, respaldada por estrictos estándares regulatorios enfocados en reducir las pérdidas de energía en sistemas de transmisión y distribución. Los países adoptan transformadores de núcleo amorfo para cumplir con los mandatos climáticos y de eficiencia energética en los sectores industrial y comercial. La región también se beneficia de fuertes inversiones en generación de energía renovable y automatización avanzada de redes. Alemania, Francia y el Reino Unido impulsan la demanda a través de continuas actualizaciones de infraestructura de redes inteligentes. El impulso hacia operaciones neutras en carbono alienta a las empresas de servicios públicos y fabricantes a cambiar a materiales que ofrecen una mayor eficiencia magnética y menores costos de ciclo de vida.

Asia Pacífico

Asia Pacífico lidera el mercado con una participación del 34%, impulsada por la expansión de la industrialización, el aumento del consumo de electricidad y la modernización a gran escala de la red. China e India invierten fuertemente en transformadores de alta eficiencia para apoyar el rápido crecimiento urbano y el despliegue de energía renovable. Los núcleos amorfos ganan tracción a medida que los gobiernos imponen normas de eficiencia más estrictas para nuevos equipos de distribución. La sólida base manufacturera de la región apoya la producción competitiva de aleaciones amorfas y unidades de transformadores. Las crecientes redes de carga de vehículos eléctricos, la automatización industrial y la infraestructura digital aceleran la adopción, convirtiendo a Asia Pacífico en el mercado regional de más rápido crecimiento con una demanda sostenida a largo plazo.

América Latina

América Latina tiene una participación del 9%, respaldada por la modernización gradual de las redes eléctricas y la creciente necesidad de transformadores de distribución eficientes. Países como Brasil y México adoptan soluciones de núcleo amorfo para reducir las pérdidas técnicas en sistemas de redes envejecidos. Las inversiones en proyectos de energías renovables, especialmente instalaciones solares y eólicas, crean oportunidades adicionales para el despliegue de transformadores de alta eficiencia. El crecimiento del mercado se beneficia de la expansión de zonas industriales que requieren sistemas de energía estables con costos operativos reducidos. La capacidad de fabricación local limitada ralentiza la adopción, pero el creciente enfoque gubernamental en la eficiencia energética fortalece el potencial del mercado a largo plazo en la región.

Oriente Medio y África

La región de Oriente Medio y África captura una participación del 6%, impulsada por la expansión continua de infraestructuras y el aumento de la demanda de electricidad en los sectores comercial e industrial. Los países del Golfo invierten en sistemas de redes modernos que apoyan la distribución eficiente de energía y reducen las pérdidas. La adopción crece en los mercados africanos a medida que las empresas de servicios públicos buscan transformadores de bajas pérdidas para estabilizar las redes de suministro. Los proyectos de energía renovable, incluidos los parques solares, aumentan la necesidad de transformadores de núcleo amorfo que mejoran la eficiencia y la durabilidad. A pesar de la adopción más lenta debido a las restricciones de costos, la región muestra un progreso constante a medida que se expanden los programas de modernización.

Segmentaciones del Mercado:

Por Tipo de Producto

Por Aplicación

- Basado en Hierro

- Basado en Cobalto

Por Uso Final

- Inversores

- Transformadores

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo presenta a empresas líderes como Hitachi Metals, AT&M, Metglas, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power and Industrial Solutions, ATI y Fuji Electric. Estos fabricantes se centran en la producción de aleaciones amorfas de alta eficiencia, el procesamiento avanzado de cintas y las tecnologías de recocido mejoradas para satisfacer la creciente demanda de OEMs de transformadores e inversores. Los principales actores amplían la capacidad de producción e invierten en innovación de cintas delgadas para reducir las pérdidas en el núcleo y mejorar la estabilidad magnética. Las asociaciones con empresas de servicios públicos y fabricantes de transformadores fortalecen la presencia regional, mientras que los precios competitivos y la fiabilidad de la cadena de suministro siguen siendo diferenciadores clave. Las empresas también persiguen objetivos de sostenibilidad mejorando el procesamiento eficiente de energía y reduciendo el desperdicio de materiales. La creciente demanda de redes inteligentes, sistemas renovables e infraestructura de vehículos eléctricos impulsa a las empresas a acelerar la I+D para núcleos de alta frecuencia de próxima generación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Hitachi Metals, Ltd.

- Advanced Technology & Materials Co., Ltd. (AT&M)

- China Amorphous Technology Co., Ltd.

- Metglas, Inc.

- VACUUMSCHMELZE GmbH & Co. KG

- Zhaojing Incorporated

- Qingdao Yunlu Advanced Materials

- CG Power and Industrial Solutions

- Allegheny Technologies Incorporated (ATI)

- Fuji Electric Co., Ltd.

Desarrollos Recientes

- En 2024, VACUUMSCHMELZE GmbH & Co. KG continuó fortaleciendo su suministro de núcleos para aplicaciones de transformadores energéticamente eficientes, un mercado que está creciendo globalmente. La empresa promovió su serie de aleaciones VITROPERM®, un material nanocristalino, para componentes magnéticos de baja pérdida como transformadores de corriente, choques de modo común y transformadores de frecuencia media.

- En 2024, Advanced Technology & Materials Co., Ltd. (AT&M) siguió siendo un participante clave en la industria global de núcleos amorfos. La empresa apoyó la producción de materiales de cinta amorfa para transformadores de distribución.

- En marzo de 2023, Metglas, Inc. anunció una importante expansión de su línea de producción de acero amorfo HB1M en Conway, Carolina del Sur. La mejora incluyó la instalación de la línea de fundición de metal amorfo más grande del mundo para satisfacer la creciente demanda de núcleos de calidad para transformadores.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de transformadores de alta eficiencia aumentará a medida que las empresas de servicios públicos actualicen las redes de distribución.

- La adopción de núcleos amorfos en sistemas de carga de vehículos eléctricos y renovables se expandirá de manera constante.

- Las formulaciones avanzadas de aleaciones mejorarán la estabilidad magnética y reducirán aún más las pérdidas en los núcleos.

- Los fabricantes aumentarán la capacidad de producción para satisfacer la creciente demanda global de transformadores.

- Los proyectos de redes inteligentes acelerarán la instalación de transformadores de baja pérdida en las principales regiones.

- El crecimiento de la electrónica de potencia impulsará el uso de materiales amorfos en dispositivos de alta frecuencia.

- Los proveedores regionales invertirán en manufactura local para reducir la dependencia de importaciones.

- La automatización y el procesamiento de precisión mejorarán la calidad de la cinta y reducirán los costos de producción.

- La adopción en economías emergentes crecerá a medida que los gobiernos endurezcan los estándares de eficiencia.

- La colaboración entre OEMs y productores de materiales acelerará el desarrollo de núcleos amorfos de próxima generación.