Visión General del Mercado:

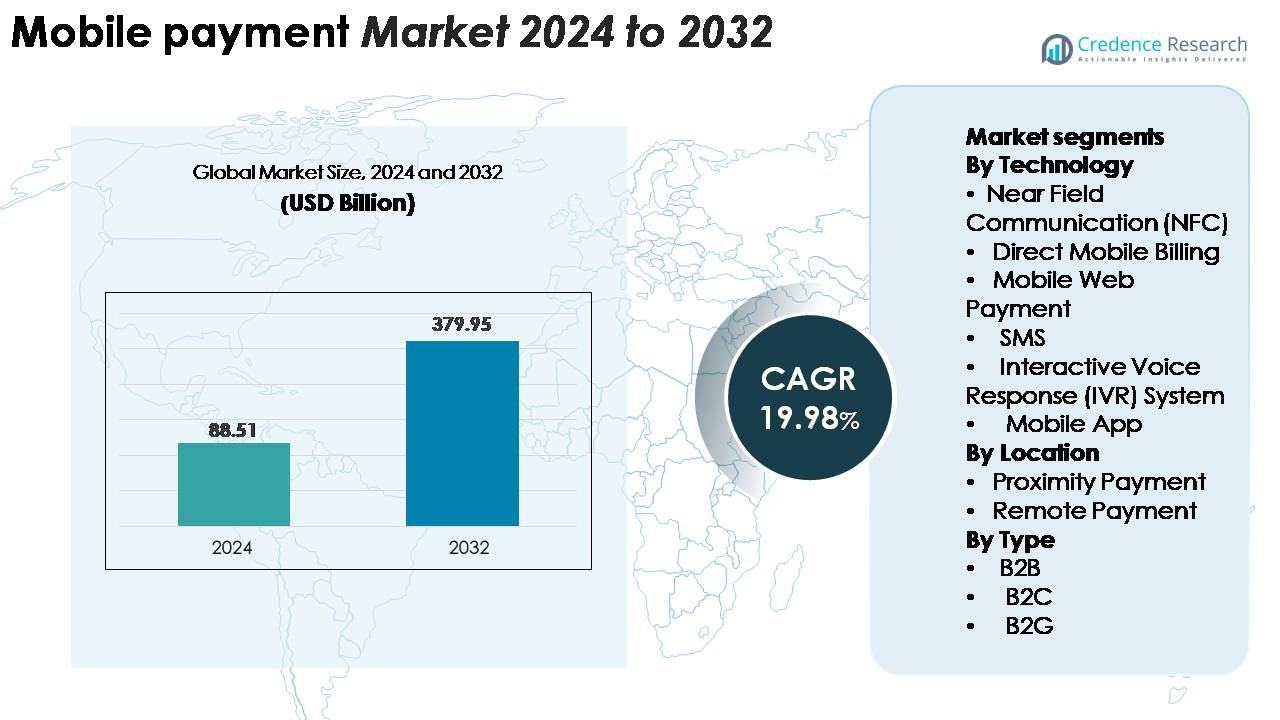

El mercado global de pagos móviles fue valorado en USD 88.51 mil millones en 2024 y se proyecta que alcance USD 379.95 mil millones para 2032, avanzando a una tasa de crecimiento anual compuesta (CAGR) del 19.98% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pagos Móviles 2024 |

USD 88.51 Mil Millones |

| Mercado de Pagos Móviles, CAGR |

19.98% |

| Tamaño del Mercado de Pagos Móviles 2032 |

USD 379.95 Mil Millones |

El mercado de pagos móviles está conformado por líderes tecnológicos y redes de pago importantes como Samsung Group, Visa, Google, Tencent (WeChat Pay), Apple, American Express, Square, Alibaba (Alipay), PayPal y Mastercard, cada uno expandiendo sus ecosistemas digitales a través de la integración de billeteras y asociaciones con comerciantes. Estos actores compiten mejorando la experiencia del usuario, fortaleciendo la prevención del fraude y ampliando la aceptación en el comercio minorista, el comercio electrónico, el tránsito con autenticación segura y los pagos transfronterizos. Asia-Pacífico lidera el mercado global con una participación dominante del 38-40%, impulsada por superaplicaciones, ecosistemas basados en QR y rápida digitalización. América del Norte sigue con un 32-34%, respaldada por una alta penetración de teléfonos inteligentes, infraestructura avanzada de puntos de venta (POS) e innovación fintech sólida.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de pagos móviles fue valorado en USD 88.51 mil millones en 2024 y se proyecta que alcance USD 379.95 mil millones para 2032, expandiéndose a una tasa compuesta anual del 19.98% durante el período de pronóstico.

- El fuerte crecimiento del mercado es impulsado por la creciente adopción de billeteras digitales, la expansión de la actividad de comercio electrónico y el aumento de la aceptación por parte de los comerciantes de soluciones sin contacto y basadas en QR. NFC lidera el segmento tecnológico con la mayor participación debido a su seguridad y conveniencia de tocar y listo.

- Las tendencias clave incluyen la rápida integración de pagos móviles en superaplicaciones, el creciente uso de autenticación biométrica y la adopción generalizada de códigos QR que permite una aceptación de bajo costo para pequeños comerciantes.

- La actividad competitiva se intensifica a medida que jugadores globales como Apple Pay, Google Pay, Alipay, PayPal y WeChat Pay expanden funciones, mejoran la seguridad y construyen ecosistemas interoperables; sin embargo, las preocupaciones sobre la privacidad de los datos y la infraestructura fragmentada continúan limitando la adopción en regiones emergentes.

- Regionalmente, Asia-Pacífico lidera con una participación del 38–40%, seguida por América del Norte con un 32–34% y Europa con un 24–26%, respaldada por redes POS maduras, modernización regulatoria y fuerte penetración de transacciones digitales.

Análisis de Segmentación del Mercado:

Por Tecnología

NFC lidera el segmento tecnológico, capturando la mayor participación debido a su autenticación segura, conveniencia de pago rápido al tocar y su integración generalizada en teléfonos inteligentes, dispositivos portátiles y terminales POS modernos. Los sectores de comercio minorista, transporte y hospitalidad dependen cada vez más de NFC para agilizar el proceso de pago y reducir el tiempo de manejo de efectivo. Los pagos a través de aplicaciones móviles también se expanden rápidamente a medida que los proveedores de billeteras mejoran la experiencia del usuario mediante el inicio de sesión biométrico, la tokenización y los ecosistemas basados en recompensas. Mientras tanto, la facturación móvil directa, SMS y sistemas IVR mantienen su importancia en regiones con infraestructura bancaria limitada, apoyando transacciones básicas para usuarios no bancarizados y rurales.

· Por ejemplo, Apple Pay opera bajo los estándares NFC ISO/IEC 14443 a 13.56 MHz, permitiendo el intercambio de datos de hasta 424 kbps, utilizando un elemento seguro físico dedicado (SE) para almacenar el número de cuenta del dispositivo y ejecutar operaciones criptográficas. En contraste, Google Pay utiliza la Emulación de Tarjeta de Host (HCE) para la gestión de tokens y se basa en el TEE del dispositivo o el Keystore de Android para la seguridad, mientras que ambas plataformas emplean la tokenización de red EMVCo con criptogramas dinámicos para autenticar cada transacción de pago al tocar en milisegundos.

Por Ubicación

Los pagos remotos siguen siendo el segmento dominante basado en la ubicación, respaldados por el aumento explosivo de las compras en línea, billeteras digitales, suscripciones OTT y servicios financieros basados en aplicaciones. Los consumidores prefieren las transacciones remotas por su conveniencia, accesibilidad multicanal e integración con plataformas bancarias y de comercio electrónico. Los pagos de proximidad también crecen de manera constante a medida que los terminales NFC, escáneres de códigos QR y dispositivos POS sin contacto se expanden en supermercados, restaurantes y sistemas de transporte. La creciente aceptación entre pequeños comerciantes y el despliegue generalizado de infraestructura de pago al tocar refuerzan la adopción de proximidad, aunque las transacciones remotas continúan liderando debido a un mayor volumen de transacciones y una aplicación más amplia a través de canales digitales.

- Por ejemplo, PayPal procesó 6.8 mil millones de transacciones de pago totales solo en el cuarto trimestre de 2023, mientras que WeChat Pay soportó más de 1 mil millones de transacciones digitales por día en China, reflejando la escala masiva en la que operan los pagos móviles en los ecosistemas digitales globales.

Por Tipo

B2C domina el segmento de tipo, representando la mayor parte a medida que los consumidores cambian cada vez más a billeteras móviles para compras minoristas, pagos de facturas, reservas de viajes y transferencias entre pares. Las interfaces de aplicaciones sin problemas, la liquidación instantánea de transacciones y las integraciones de lealtad hacen que los pagos móviles sean centrales para el comercio diario. Las transacciones B2B ganan tracción a medida que las empresas adoptan la facturación móvil, la facturación automatizada y las herramientas de gestión de gastos para mejorar la eficiencia operativa. Los pagos B2G crecen a medida que los gobiernos digitalizan la tributación, las tarifas de permisos y la facturación de servicios públicos. Sin embargo, B2C sigue siendo el principal impulsor, respaldado por el aumento de la penetración de teléfonos inteligentes y la aceptación por parte de los comerciantes en mercados urbanos y semiurbanos.

Principales Impulsores del Crecimiento:

Expansión de la Adopción de Billeteras Digitales y Penetración de Teléfonos Inteligentes

Las billeteras digitales se han convertido en la columna vertebral de los pagos móviles, y su adopción sigue acelerándose a medida que los consumidores pasan del efectivo y las tarjetas a los ecosistemas financieros basados en aplicaciones. La alta penetración de teléfonos inteligentes permite a los usuarios acceder a servicios de billetera sin requerir hardware adicional, mientras que las características de seguridad integradas como la autenticación biométrica, la tokenización y el cifrado a nivel de dispositivo aumentan la confianza del usuario. Las billeteras digitales integran cada vez más pagos de facturas, emisión de boletos, micropréstamos y programas de lealtad, creando plataformas multifuncionales que impulsan el compromiso diario. Los comerciantes aceleran la adopción ofreciendo descuentos exclusivos, pagos más rápidos y una integración sin problemas con los sistemas POS. El auge de los modelos de superaplicaciones en varios mercados consolida aún más los servicios de pago, comercio y financieros, fomentando frecuencias de transacción más altas. A medida que los ecosistemas se expanden a transferencias P2P, pagos de tránsito y servicios de suscripción, las billeteras digitales continúan anclando el crecimiento del mercado.

· Por ejemplo, Apple Pay tiene más de 650 millones de usuarios activos a nivel mundial, mientras que el ecosistema más amplio de WeChat respalda a más de 1.4 mil millones de usuarios activos mensuales (con un estimado de 1.3 mil millones usando WeChat Pay), demostrando la escala masiva a la que operan las billeteras digitales en todo el mundo.

Aceleración de la Expansión del Comercio Electrónico y Cambio Hacia Transacciones Sin Efectivo

La expansión del comercio electrónico impulsa significativamente el ecosistema de pagos móviles a medida que los consumidores prefieren experiencias de pago instantáneas y sin fricciones en plataformas digitales. Los minoristas y mercados integran pasarelas de pago móvil para reducir el abandono del carrito y mejorar la retención de clientes. Los flujos de pago optimizados para móviles admiten transacciones con un solo clic, pagos integrados y facturación automatizada para compras repetidas. Los mercados emergentes experimentan un rápido crecimiento a medida que las iniciativas gubernamentales fomentan las transacciones sin efectivo y la inclusión financiera. Los pagos móviles también se benefician del aumento del consumo digital en entretenimiento, entrega de alimentos, viajes y servicios hiperlocales. Las herramientas fortalecidas de prevención de fraudes y el monitoreo de transacciones en tiempo real aumentan la confianza en la seguridad, promoviendo aún más la adopción. A medida que el comercio electrónico transfronterizo crece, las billeteras móviles y los pagos basados en aplicaciones respaldan la conversión rápida de divisas y las transacciones internacionales simplificadas, convirtiéndose en un habilitador crítico de la expansión del comercio digital global.

- Por ejemplo, Shopify procesó $9.3 mil millones en ventas totales (Volumen Bruto de Mercancías) durante su temporada de compras pico de 2023 (fin de semana de Black Friday Cyber Monday). Una parte significativa de esta actividad ocurre en dispositivos móviles, con estadísticas oficiales que señalan que aproximadamente el 79% de todo el tráfico a las tiendas de Shopify se origina desde móviles y aproximadamente el 66% de todos los pedidos se realizan desde teléfonos móviles.

Aumento de la Aceptación por Parte de los Comerciantes e Integración de Infraestructura Sin Contacto

La aceptación de pagos móviles por parte de los comerciantes se expande rápidamente a medida que las empresas adoptan sistemas POS modernos, terminales habilitados para NFC e interfaces de pago basadas en códigos QR. Las pequeñas y medianas empresas adoptan cada vez más soluciones de QR de bajo costo, reduciendo la dependencia del hardware tradicional de deslizamiento de tarjetas. La infraestructura sin contacto apoya un pago más rápido, mejora la higiene y reduce los tiempos de espera, beneficios que impulsan una fuerte adopción post-pandemia. Los minoristas integran sistemas de inventario, paneles de análisis y programas de lealtad directamente en las plataformas de pago móvil, permitiendo marketing basado en datos y promociones personalizadas. Las redes de transporte, sistemas de estacionamiento y restaurantes de servicio rápido refuerzan los pagos NFC y QR, creando experiencias de transacción sin fisuras de lo físico a lo digital. A medida que más comerciantes adoptan estrategias de pago omnicanal, las soluciones de pago móvil se vuelven esenciales para la eficiencia operativa y la conveniencia del consumidor, fortaleciendo el impulso del mercado.

Tendencias y Oportunidades Clave:

Creciente Integración de Pagos Móviles con Finanzas Integradas y Super-Apps

Los pagos móviles se integran cada vez más con servicios financieros integrados, creando oportunidades para la expansión intersectorial. Las super-apps consolidan pagos, compras, microseguros, viajes, préstamos y funciones sociales dentro de una sola interfaz, brindando a los usuarios una experiencia de estilo de vida digital interconectada. Las plataformas de finanzas integradas permiten a las empresas incorporar pagos, evaluación de crédito y evaluación de riesgos sin intermediarios bancarios tradicionales. Esta tendencia abre caminos para modelos basados en suscripción, BNPL (Compra Ahora Paga Después), micropréstamos y herramientas de ahorro automatizadas. A medida que las fintechs colaboran con operadores de telecomunicaciones y grandes minoristas, los servicios de pago integrados se extienden a regiones rurales y desatendidas. La consolidación del comercio digital, los servicios de movilidad y las plataformas de entretenimiento amplifica aún más los volúmenes de transacciones y mejora el potencial de monetización.

- Por ejemplo, el ecosistema WeChat de Tencent admite más de 1.4 mil millones de usuarios activos mensuales, y su plataforma de servicios financieros integrados procesó más de $15 billones en valor de transacción anualmente (a través de cientos de miles de millones de transacciones individuales), demostrando la enorme escala operativa de las finanzas integradas impulsadas por super-apps.

Avances en Tokenización, Biometría e Innovación Impulsada por la Seguridad

Los avances en seguridad forman una tendencia importante que moldea las oportunidades futuras en pagos móviles. La tokenización reduce la exposición a credenciales de pago al reemplazar datos sensibles de tarjetas con tokens dinámicos, minimizando los riesgos de fraude. Las tecnologías biométricas, incluidas las huellas dactilares, el reconocimiento facial y la autenticación por voz, mejoran significativamente la precisión de la verificación del usuario y reducen la fricción durante el pago. Los análisis de comportamiento basados en IA detectan anomalías en tiempo real, apoyando sistemas de autenticación basados en riesgos. Estas innovaciones fortalecen la confianza del consumidor y aceleran la adopción en entornos de transacciones de alta frecuencia como el comercio minorista y el transporte. A medida que los reguladores impulsan marcos de protección de datos más sólidos, los proveedores integran cada vez más principios de seguridad desde el diseño en la arquitectura de pago, abriendo oportunidades para soluciones de pago móvil centradas en el cumplimiento y la privacidad.

- Por ejemplo, el Secure Enclave de Apple procesa eficientemente los datos biométricos utilizando un procesador dedicado y aislado, además de aceleradores de hardware para tareas criptográficas, mientras que el sistema de tokenización de red de Visa ha emitido más de 13.7 mil millones de tokens activos a nivel mundial, permitiendo autenticación dinámica y de un solo uso para cada transacción.

Expansión de Pagos Basados en QR y Tecnologías de Aceptación Digital de Bajo Costo

Los pagos basados en QR crean nuevas oportunidades, especialmente en mercados emergentes donde los comerciantes buscan soluciones de pago económicas y fáciles de implementar. Las plataformas QR requieren infraestructura mínima, permitiendo a pequeños minoristas, vendedores ambulantes y proveedores de servicios aceptar pagos digitales sin terminales avanzados. Los ecosistemas QR interoperables fortalecen la competencia y apoyan la usabilidad entre comerciantes, mejorando la conveniencia del consumidor. Los gobiernos y las redes de pago promueven cada vez más estándares nacionales de QR, fomentando experiencias de pago unificadas. A medida que los sistemas QR integran características de lealtad, opciones EMI y capacidades de liquidación instantánea, se expanden más allá de las transferencias básicas para apoyar modelos de comercio más amplios, creando una oportunidad de crecimiento escalable para los proveedores de pagos.

Desafíos Clave:

Aumento de Amenazas de Ciberseguridad y Preocupaciones de Privacidad de Datos

Los proveedores de pagos móviles enfrentan riesgos de ciberseguridad en aumento a medida que los volúmenes de transacciones incrementan y los actores de amenazas adoptan métodos de ataque más sofisticados. El phishing, el malware, el intercambio de SIM y la toma de control de cuentas continúan socavando la confianza del usuario en los canales digitales. Los proveedores deben fortalecer la autenticación multifactor, la transmisión de datos encriptada y las herramientas avanzadas de detección de fraude para mantener la seguridad. El cumplimiento de estrictas leyes de protección de datos requiere inversiones en infraestructura de nube segura, mecanismos de auditoría y gobernanza de consentimiento del usuario. La regulación fragmentada a través de regiones también complica las operaciones transfronterizas. Sin marcos de seguridad robustos, la adopción de pagos móviles corre el riesgo de ralentizarse, particularmente entre los usuarios digitales primerizos y los clientes empresariales de alto valor.

Brechas de Infraestructura e Inclusión Financiera Limitada en Regiones Emergentes

A pesar del rápido crecimiento del mercado, muchas regiones aún enfrentan brechas de infraestructura que restringen la adopción de pagos móviles. La asequibilidad limitada de los teléfonos inteligentes, la cobertura de internet inconsistente y la baja alfabetización digital dificultan la adopción en poblaciones rurales. Las redes de comerciantes en mercados emergentes a menudo carecen de dispositivos POS modernos o conectividad a cuentas bancarias, reduciendo los puntos de aceptación para transacciones digitales. El dominio del efectivo persiste en sectores como el microcomercio, la agricultura y los servicios informales. Las inconsistencias regulatorias y la interoperabilidad fragmentada entre plataformas de pago restringen aún más las transacciones sin problemas. Abordar estos desafíos requiere esfuerzos coordinados entre fintechs, operadores de telecomunicaciones, bancos y formuladores de políticas para expandir la infraestructura y mejorar la preparación del consumidor.

Análisis Regional:

América del Norte

América del Norte posee alrededor del 34% del mercado global de pagos móviles, impulsada por una fuerte infraestructura digital, alta penetración de teléfonos inteligentes y adopción generalizada de soluciones sin contacto. EE.UU. lidera el crecimiento regional a medida que los consumidores adoptan cada vez más billeteras digitales para transacciones de venta al por menor, entretenimiento y transporte. Las instituciones financieras y fintechs expanden la banca móvil, las transferencias P2P y la autenticación biométrica, fortaleciendo la confianza del usuario. Los minoristas aceleran la integración de pagos NFC, QR y basados en aplicaciones, aumentando los volúmenes de transacciones. Canadá también contribuye significativamente a través de la modernización de pagos digitales respaldada por el gobierno, el aumento de las compras de comercio electrónico y la rápida adopción de servicios financieros integrados en pequeñas y medianas empresas.

Europa

Europa representa el 26% del mercado global, respaldada por sólidos marcos regulatorios, iniciativas de interoperabilidad y un ecosistema de pagos sin contacto maduro. Países como el Reino Unido, Alemania, Francia y los países nórdicos lideran la adopción a medida que los consumidores se inclinan hacia la banca impulsada por aplicaciones, pagos habilitados por banca abierta y autenticación biométrica segura. La región se beneficia de una infraestructura avanzada de puntos de venta (POS) y la rápida expansión de pagos basados en QR y billeteras en servicios minoristas y de movilidad. Los programas regulatorios que promueven pagos instantáneos, comercio digital transfronterizo y protección de datos aceleran aún más la adopción de pagos móviles, haciendo de Europa uno de los ecosistemas de transacciones digitales más estructurados a nivel mundial.

Asia-Pacífico

Asia-Pacífico domina el panorama global con un 40% de cuota de mercado, impulsada por la masiva adopción de teléfonos inteligentes, la digitalización urbana y el auge de los ecosistemas de superaplicaciones. China e India lideran en volumen de transacciones debido a los pagos basados en QR, transferencias instantáneas impulsadas por UPI y ecosistemas de billeteras integradas. Los mercados del sudeste asiático como Indonesia, Vietnam y Filipinas se expanden rápidamente a medida que las fintechs colaboran con operadores de telecomunicaciones para mejorar el acceso financiero. El fuerte crecimiento del comercio electrónico, la expansión de la banca digital y los incentivos gubernamentales para reducir las transacciones en efectivo amplifican la adopción. La gran población no bancarizada de la región presenta oportunidades adicionales para servicios financieros móviles, manteniendo el impulso del mercado a largo plazo.

América Latina

América Latina captura alrededor del 8% del mercado global, impulsada por la rápida expansión de las fintechs, el creciente acceso a teléfonos inteligentes y la creciente demanda de soluciones de pago digital convenientes y de bajo costo. Brasil, México y Colombia lideran la adopción a medida que los consumidores pasan del efectivo a las transacciones basadas en QR y aplicaciones para el comercio minorista, la movilidad y los servicios diarios. Las iniciativas gubernamentales, como el sistema de pagos instantáneos PIX de Brasil, aceleran significativamente el uso de pagos móviles. La creciente integración de soluciones digitales por parte de los comerciantes y la expansión de los ecosistemas de comercio electrónico impulsan el crecimiento de las transacciones. A pesar de las fluctuaciones económicas, la fuerte innovación fintech de la región fomenta la adopción acelerada de pagos móviles tanto en poblaciones urbanas como semiurbanas.

Medio Oriente y África

La región de Medio Oriente y África posee un 6% de cuota de mercado, pero representa uno de los mercados de más rápido crecimiento debido a la creciente penetración de la banca digital, las plataformas de dinero móvil y las iniciativas gubernamentales de inclusión financiera. Los países del Golfo, incluidos los Emiratos Árabes Unidos y Arabia Saudita, lideran la adopción a través de mandatos sin contacto, alta modernización de POS y fuerte actividad de comercio electrónico. En África, las plataformas de dinero móvil como las soluciones MFS dominan debido al acceso limitado a la banca tradicional, apoyando transferencias P2P, pagos de facturas y transacciones de microcomercio. Las inversiones en infraestructura digital liderada por telecomunicaciones y la modernización de pagos transfronterizos continúan fortaleciendo el ecosistema de pagos móviles de la región.

Segmentaciones del Mercado:

Por Tecnología

- Comunicación de Campo Cercano (NFC)

- Facturación Móvil Directa

- Pago Web Móvil

- SMS

- Sistema de Respuesta de Voz Interactiva (IVR)

- Aplicación Móvil

Por Ubicación

- Pago de Proximidad

- Pago Remoto

Por Tipo

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El mercado de pagos móviles presenta un panorama cada vez más competitivo impulsado por la presencia de empresas tecnológicas globales, redes de pago, innovadores fintech, operadores de telecomunicaciones y proveedores de billeteras digitales. Las empresas líderes se centran en expandir su base de usuarios a través de experiencias de pago seguras y sin fricciones, respaldadas por la tokenización, la autenticación biométrica y la detección de fraudes impulsada por IA. Los actores establecidos fortalecen sus ecosistemas integrando pagos de facturas, micropréstamos, recompensas de lealtad y servicios de suscripción para aumentar la frecuencia de transacciones. Los disruptores fintech intensifican la competencia desplegando plataformas de QR de bajo costo y soluciones de transferencia instantánea que atraen a pequeños comerciantes y poblaciones no bancarizadas. Las asociaciones estratégicas entre bancos y plataformas digitales aceleran el despliegue de infraestructura sin contacto y capacidades de pago transfronterizo. Mientras tanto, los ecosistemas de superapps en Asia-Pacífico y los marcos de banca abierta en Europa remodelan la dinámica competitiva al permitir la interoperabilidad y la convergencia de múltiples servicios. A medida que la seguridad, la velocidad y la conveniencia se convierten en diferenciadores clave, las empresas invierten continuamente en la escalabilidad de la plataforma, el cumplimiento normativo y los servicios financieros de valor agregado para mantener el liderazgo en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Grupo Samsung

- Visa, Inc.

- Google LLC

- Tencent Holdings (WeChat Pay)

- Apple Inc.

- American Express Company

- Square Inc.

- Grupo Alibaba (Alipay)

- Paypal Inc.

- Mastercard Inc.

Desarrollos Recientes:

- En octubre de 2025, Samsung India introdujo mejoras importantes en su plataforma Samsung Wallet, incluyendo la incorporación de UPI durante la configuración del dispositivo, autenticación biométrica sin PIN y capacidades globales ampliadas de “Tap & Pay” para tarjetas FOREX y pagos en línea.

- En julio de 2025, Visa abrió su primer centro de datos en África en Johannesburgo y anunció un plan de inversión más amplio para apoyar la infraestructura de pagos digitales en todo el continente, mejorando el procesamiento de pagos y la inclusión financiera.

- En mayo de 2025, Google presentó una API renovada de Google Pay en Google I/O 2025 con nuevos flujos de pago, visuales de tarjetas más ricos, soporte para modo oscuro y capacidades mejoradas para desarrolladores para simplificar la integración y mejorar la seguridad.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tecnología, ubicación, Tipo y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- Los pagos móviles se convertirán en el modo principal de transacciones diarias a medida que los consumidores adopten cada vez más soluciones basadas en billeteras y sin contacto.

- La identidad digital, la biometría y la detección de fraudes impulsada por IA fortalecerán significativamente el marco de seguridad para las transacciones móviles.

- Los ecosistemas de superaplicaciones se expandirán, integrando pagos con movilidad, comercio electrónico, entretenimiento y servicios financieros en una sola plataforma.

- Los pagos basados en códigos QR seguirán creciendo, especialmente en mercados emergentes que buscan métodos de aceptación digital de bajo costo e interoperables.

- Los pagos móviles transfronterizos se acelerarán a medida que los proveedores mejoren la conversión de divisas, la interoperabilidad global de billeteras y las capacidades de liquidación instantánea.

- Los comerciantes digitalizarán cada vez más sus operaciones, adoptando sistemas POS móviles y herramientas de pago integradas para mejorar la experiencia del cliente.

- Las regulaciones de banca abierta se expandirán, permitiendo una conectividad fluida entre bancos, fintechs y plataformas de billetera.

- Los pagos móviles apoyarán cada vez más el crédito, los micropréstamos y las ofertas de BNPL, impulsando la inclusión financiera.

- Los pagos basados en dispositivos portátiles aumentarán a medida que los relojes inteligentes y dispositivos de fitness integren tecnologías seguras de NFC y tokenización.

- La infraestructura basada en la nube y las redes de pago en tiempo real mejorarán la velocidad, escalabilidad y fiabilidad de las transacciones en todos los mercados.