Visión General del Mercado

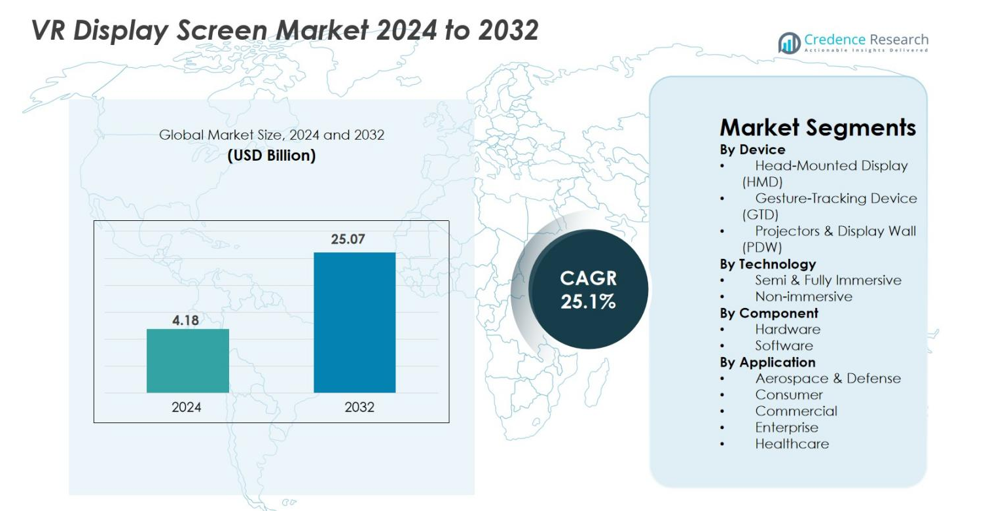

El tamaño del mercado de pantallas de visualización VR fue valorado en USD 4.18 mil millones en 2024 y se anticipa que alcanzará USD 25.07 mil millones para 2032, con un CAGR del 25.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pantallas de Visualización VR 2024 |

USD 4.18 mil millones |

| Mercado de Pantallas de Visualización VR, CAGR |

25.1% |

| Tamaño del Mercado de Pantallas de Visualización VR 2032 |

USD 25.07 mil millones |

El mercado de pantallas de visualización VR cuenta con una fuerte participación de importantes innovadores tecnológicos, incluyendo Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft Corporation, Alphabet Inc., Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) y CyberGlove Systems, cada uno avanzando en pantallas de alta resolución, ópticas y tecnologías de interfaces inmersivas. Estas empresas se centran en mejorar la claridad, reducir la latencia y mejorar la ergonomía para fortalecer la adopción en juegos, capacitación empresarial y simulación en el sector salud. América del Norte lideró el mercado con una participación del 38.4% en 2024, impulsada por una sólida infraestructura tecnológica y la adopción temprana de dispositivos inmersivos, seguida por Europa con un 27.6% y Asia-Pacífico con un 24.1%, apoyada por una fuerte fabricación de electrónica de consumo y el aumento de aplicaciones VR.

Perspectivas del Mercado

- El mercado de pantallas de visualización VR fue valorado en USD 4.18 mil millones en 2024 y se proyecta que alcance USD 25.07 mil millones para 2032, registrando un CAGR del 25.1%.

- El fuerte crecimiento del mercado está impulsado por la creciente adopción de VR en juegos, capacitación, simulación en salud y colaboración empresarial, con los dispositivos montados en la cabeza (HMDs) manteniendo la participación dominante del 67.3% en dispositivos.

- Las tendencias clave incluyen avances en paneles micro-OLED y micro-LED, ergonomía ligera e integración de IA, seguimiento ocular y renderizado foveado para mejorar la inmersión y reducir la latencia.

- Jugadores líderes como Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft, Barco NV y Ultraleap se centran en pantallas de alta resolución, innovación óptica y asociaciones estratégicas para fortalecer su presencia.

- Regionalmente, América del Norte lideró con una participación del 38.4%, seguida por Europa con el 27.6% y Asia-Pacífico con el 24.1%, mientras que el hardware dominó los componentes con una participación del 64.8%, reflejando una fuerte demanda de módulos de visualización avanzados y sensores.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Dispositivo

El mercado de pantallas de visualización VR por dispositivo está dominado por los dispositivos montados en la cabeza (HMDs), capturando el 67.3% de la cuota de mercado en 2024, impulsado por la rápida adopción en entornos de juegos, capacitación, educación y simulación empresarial. Los HMDs se benefician de mejoras continuas en resolución, tasas de refresco, campo de visión y factores de forma ligeros. Los dispositivos de seguimiento de gestos (GTDs) ganan impulso a medida que las interacciones inmersivas se vuelven esenciales para el diseño industrial, la simulación médica y la colaboración virtual. Los proyectores y paredes de visualización (PDWs) mantienen una demanda de nicho para visualización a gran escala en defensa e investigación, pero los HMDs continúan liderando debido a su asequibilidad, portabilidad y penetración generalizada entre los consumidores.

- Por ejemplo, Sony lanzó el adaptador PlayStation VR2 para PC, permitiendo el soporte de paneles OLED de 2000 × 2040 y 120Hz para aplicaciones de VR en PC.

Por Tecnología

El segmento semi y totalmente inmersivo lideró el mercado de pantallas de visualización VR con una participación del 71.5% en 2024, respaldado por la creciente demanda de entornos de alta fidelidad en juegos, prototipado automotriz, capacitación remota y simulación en salud. Los avances en micro-OLED 4K/8K, LCDs de cambio rápido y pantallas panorámicas mejoran el realismo del usuario, haciendo que los sistemas inmersivos sean la opción preferida. El segmento no inmersivo sigue siendo relevante en educación y colaboración empresarial donde experiencias de VR basadas en escritorio y económicas son suficientes, pero las soluciones inmersivas continúan superando el crecimiento debido a la aceleración de la inversión en plataformas de metaverso y entornos de aprendizaje experiencial.

- Por ejemplo, Apple presentó el Vision Pro con pantallas micro-OLED duales 4K con 23 millones de píxeles, ofreciendo una claridad visual ultra-inmersiva para la visualización empresarial y médica.

Por Componente

El segmento de Hardware representó la mayor participación con un 64.8% en 2024, impulsado por la fuerte demanda de paneles de visualización, sensores, ópticas, controladores y unidades de procesamiento que forman el núcleo de los sistemas de RV. Las innovaciones en AMOLED, micro-LED y lentes pancake permiten una claridad superior, menor latencia y mejor rendimiento ergonómico, impulsando el dominio del hardware. El software muestra una creciente adopción a medida que las plataformas de contenido de RV, los algoritmos de reconocimiento de gestos y el renderizado basado en IA expanden las aplicaciones. Sin embargo, el hardware mantiene el liderazgo debido a la necesidad continua de tecnologías de visualización mejoradas y la integración de sensores esenciales para experiencias inmersivas premium.

Principales Impulsores del Crecimiento

Avances en Tecnologías de Pantallas de Alta Resolución

Los rápidos avances en tecnologías de pantallas de alta resolución aceleran significativamente el crecimiento del mercado de Pantallas de Visualización de RV. Innovaciones como micro-OLED, micro-LED, LCDs de cambio rápido y ópticas pancake están mejorando la densidad de píxeles, las tasas de refresco, el brillo y las relaciones de contraste, permitiendo experiencias de RV más inmersivas y cómodas. Los fabricantes se centran cada vez más en reducir el efecto de rejilla, mejorar la precisión del color y minimizar el desenfoque de movimiento, todos parámetros críticos para la satisfacción del usuario en juegos, simulación empresarial, capacitación en salud y colaboración remota. El impulso hacia resoluciones de 4K y 8K por ojo está redefiniendo la claridad visual, haciendo que la RV sea más adecuada para aplicaciones críticas como la visualización de defensa, el diseño de ingeniería y los diagnósticos médicos. A medida que los costos de producción disminuyen y la tecnología madura, los OEM integran módulos de visualización avanzados en HMDs tanto para el consumidor como para el grado empresarial, ampliando la accesibilidad. Estas innovaciones colectivamente fortalecen la expansión del mercado al elevar el realismo visual y ampliar los casos de uso en diversas industrias.

- Por ejemplo, el PS VR2 de Sony integra paneles OLED con HDR habilitado a 2000 × 2040 por ojo con tasas de refresco de hasta 120Hz, reduciendo el desenfoque de movimiento para juegos y simulaciones de alta intensidad.

Creciente Adopción de la RV en Juegos, Capacitación y Aplicaciones Empresariales

La creciente adopción de la RV en juegos, capacitación corporativa, educación y entornos industriales sigue siendo un motor principal del mercado de Pantallas de Visualización de RV. Los juegos continúan dominando con una creciente demanda de contenido inmersivo, gráficos realistas y ergonomía mejorada, lo que impulsa actualizaciones continuas en las pantallas de visualización. Mientras tanto, las empresas despliegan cada vez más soluciones de RV para capacitación laboral, simulaciones de seguridad, asistencia remota y demostraciones de productos, que requieren pantallas de alto rendimiento con latencia reducida y amplios campos de visión. Sectores como la salud, automotriz, aviación, manufactura y retail aprovechan la RV para reducir costos de capacitación, mejorar la retención de conocimientos y minimizar riesgos operativos. Las aulas virtuales y las plataformas de aprendizaje digital también integran la RV para crear entornos educativos interactivos. A medida que las organizaciones globalizan sus operaciones y adoptan iniciativas de transformación digital, las tecnologías de visualización de RV ofrecen soluciones de visualización escalables y de alto impacto, impulsando una demanda constante de pantallas de RV avanzadas, duraderas y de alta resolución.

- Por ejemplo, Walmart desplegó más de 17,000 visores de realidad virtual en sus tiendas de EE. UU. para la capacitación de empleados, citando un mejor compromiso y una adquisición de habilidades más rápida.

Expansión del Metaverso y Ecosistemas Digitales Inmersivos

El acelerado desarrollo del metaverso y los ecosistemas digitales inmersivos representa un motor de crecimiento crucial para el mercado de pantallas de visualización de realidad virtual. Los líderes tecnológicos, las empresas de videojuegos y las empresas están invirtiendo fuertemente en mundos virtuales, lugares de trabajo digitales, plataformas sociales 3D y soluciones de comercio inmersivo. Estos entornos requieren pantallas de realidad virtual de alta calidad capaces de ofrecer comodidad de larga duración, gráficos fotorrealistas e interacción fluida. A medida que el comportamiento del consumidor se desplaza hacia el entretenimiento virtual, las experiencias interactivas y los modelos de propiedad digital, incluidos los NFT y los activos virtuales, la necesidad de visores de realidad virtual avanzados crece correspondientemente. Las empresas adoptan herramientas de colaboración basadas en el metaverso para facilitar el trabajo en equipo global, las revisiones de diseño a distancia y las conferencias virtuales. La integración de la IA, la computación espacial y el renderizado en la nube mejora aún más las experiencias inmersivas, haciendo que el metaverso sea más accesible y tecnológicamente viable. A medida que estos ecosistemas evolucionan, la demanda de pantallas de visualización de realidad virtual de próxima generación se intensifica, apoyando un crecimiento sostenido a largo plazo del mercado.

Tendencias y Oportunidades Clave

Aumento de Dispositivos de Realidad Virtual Inalámbricos, Ligeros y Ergonómicamente Mejorados

Una tendencia importante que está moldeando el mercado de pantallas de visualización de realidad virtual es el cambio hacia dispositivos de realidad virtual inalámbricos, ligeros y ergonómicamente optimizados. Los consumidores y usuarios empresariales demandan cada vez más visores que minimicen la fatiga, mejoren el equilibrio y ofrezcan un uso cómodo a largo plazo, impulsando a los fabricantes a adoptar ópticas compactas, paneles más delgados y diseños térmicos eficientes. Las lentes de panqueque y las pantallas micro-OLED permiten factores de forma significativamente más delgados, apoyando experiencias portátiles de próxima generación. La conectividad inalámbrica impulsada por Wi-Fi 6, 6E y 5G reduce la dependencia de sistemas cableados, mejorando la movilidad en juegos, capacitación y simulaciones empresariales. Esta transición abre oportunidades para que los proveedores de pantallas de realidad virtual suministren pantallas de ultra baja latencia con alto brillo y menor consumo de energía. A medida que los dispositivos se vuelven más fáciles de usar, la adopción se expande en aplicaciones de fitness, terapia, educación y comerciales, posicionando el hardware de realidad virtual ergonómicamente mejorado como una oportunidad crucial para los fabricantes.

- Por ejemplo, el Quest 3 de Meta, lanzado en octubre de 2023, incorpora lentes de panqueque que reducen el perfil óptico del visor en un 40%, permitiendo un diseño significativamente más ligero y mejor equilibrado para un uso prolongado.

Mayor Integración de IA, Seguimiento Ocular y Renderizado Foveado

La integración de procesamiento impulsado por IA, sensores de seguimiento ocular y renderizado foveado presenta una oportunidad transformadora en el mercado de pantallas de visualización de realidad virtual. El seguimiento ocular permite la asignación dinámica de resolución, mejorando la calidad visual exactamente donde los usuarios se enfocan mientras reduce la carga de trabajo de la GPU. Esta capacidad permite que los dispositivos de realidad virtual ofrezcan resoluciones más altas sin comprometer el rendimiento ni aumentar el consumo de energía. Los algoritmos de renderizado mejorados por IA refinan aún más la claridad de la imagen, predicen trayectorias de movimiento y reducen la latencia, permitiendo experiencias de realidad virtual más realistas y receptivas. Estos sistemas inteligentes apoyan aplicaciones avanzadas como la planificación quirúrgica basada en realidad virtual, el diseño automotriz y la visualización científica. Para los fabricantes, integrar estas tecnologías en módulos de visualización desbloquea nuevas oportunidades de ingresos en HMDs premium y sistemas de realidad virtual de grado empresarial. A medida que los desarrolladores de contenido optimizan el software para hardware compatible con IA, la demanda de pantallas de visualización de realidad virtual avanzadas continuará creciendo sustancialmente.

- Por ejemplo, los cascos de Varjo combinan el seguimiento ocular con la renderización foveada acelerada por GPU para lograr vistas con resolución de ojo humano para tareas de ingeniería y simulación.

Desafíos Clave

Alto Costo de las Tecnologías de Pantalla Avanzadas y Complejidad de Fabricación

Uno de los principales desafíos para el mercado de pantallas de visualización VR es el alto costo y la complejidad de fabricación asociada con tecnologías de pantalla de vanguardia como micro-LED, micro-OLED y LCOS de alta resolución. Estos paneles avanzados requieren una fabricación precisa, materiales especializados y procesos de producción con bajos defectos, lo que aumenta los costos generales del dispositivo. Esto puede limitar la adopción en mercados sensibles al precio y restringir la penetración generalizada de cascos VR premium. Además, la integración de sensores, procesadores de alto rendimiento y ópticas avanzadas eleva aún más los costos del BOM del sistema. Los proveedores enfrentan desafíos al escalar la producción mientras mantienen la uniformidad en color, brillo y disposición de píxeles. Las restricciones de la cadena de suministro para componentes semiconductores y módulos ópticos también contribuyen a retrasos en la fabricación y fluctuaciones de costos. Estos factores combinados crean barreras de precios, particularmente para segmentos de consumidores, ralentizando la adopción masiva en el mercado e intensificando la presión sobre los fabricantes para equilibrar costo y rendimiento.

Incomodidad del Usuario, Mareo y Limitaciones Técnicas

La incomodidad del usuario, el mareo y las limitaciones técnicas presentan desafíos sustanciales para el mercado de pantallas de visualización VR. A pesar de las mejoras, problemas como la latencia, el campo de visión limitado, la distorsión de la imagen, el bajo contraste en entornos brillantes y las tasas de actualización insuficientes continúan afectando la experiencia del usuario. El mareo surge de desajustes entre el movimiento percibido y la retroalimentación visual, desalentando el uso prolongado. Problemas ergonómicos, incluyendo el peso del casco, la acumulación de calor y los puntos de presión, reducen aún más la comodidad en sesiones largas de VR. Estos problemas afectan particularmente a aplicaciones en educación, salud y empresas donde el uso por varias horas es común. Superar estos desafíos requiere avances continuos en resolución de pantalla, ingeniería óptica, predicción de movimiento y gestión térmica. Hasta que estos aspectos mejoren considerablemente, la adopción por nuevos usuarios puede seguir siendo cautelosa, restringiendo la aceleración del mercado.

Análisis Regional

América del Norte

América del Norte dominó el mercado de pantallas de visualización VR con una participación del 38.4% en 2024, impulsada por la fuerte adopción de VR en juegos, capacitación empresarial, simulación de defensa y aplicaciones de salud. La presencia de empresas tecnológicas líderes, el alto gasto de los consumidores en electrónica avanzada y la robusta inversión en el desarrollo del metaverso apoyan un crecimiento sostenido. EE. UU. lidera la demanda regional debido al despliegue acelerado de VR en diseño automotriz, colaboración remota y entretenimiento. La creciente penetración de HMDs de alta resolución y soluciones de visualización de grado empresarial continúa fortaleciendo la posición de la región como un centro global de innovación para tecnologías de visualización VR.

Europa

Europa representó el 27.6% del mercado de pantallas de visualización VR en 2024, respaldada por la creciente adopción de VR en ingeniería automotriz, capacitación industrial, educación y simulación médica. Países como Alemania, Francia, el Reino Unido y los Países Bajos invierten fuertemente en transformación digital, fortaleciendo la demanda de pantallas de alta resolución e interfaces visuales inmersivas. Las fuertes iniciativas gubernamentales que promueven la Industria 4.0 y el prototipado virtual aceleran el despliegue de VR en empresas. El segmento de juegos y entretenimiento también contribuye significativamente, particularmente con la expansión de los esports y las salas de VR. El enfoque de Europa en la ergonomía, la eficiencia del diseño y la sostenibilidad impulsa aún más la innovación en soluciones avanzadas de visualización VR.

Asia-Pacífico

Asia-Pacífico emergió como la región de más rápido crecimiento con un 24.1% de participación de mercado en 2024, impulsada por la rápida expansión de la fabricación de electrónica de consumo y la fuerte adopción de dispositivos VR en China, Japón, Corea del Sur e India. La región se beneficia de la producción a gran escala de paneles OLED, micro-LED y LCD, lo que permite eficiencias de costos e innovación tecnológica más rápida. Los juegos, la capacitación virtual y la educación digital aceleran la demanda, mientras que las iniciativas tecnológicas respaldadas por el gobierno expanden la infraestructura de VR. Las empresas en China y Corea del Sur están invirtiendo fuertemente en HMDs de próxima generación y plataformas inmersivas, posicionando a Asia-Pacífico como una potencia global para el desarrollo de pantallas VR y la adopción masiva en el mercado.

América Latina

América Latina tuvo un 5.2% del mercado de pantallas de VR en 2024, con una creciente adopción en juegos, educación y visualización empresarial. Países como Brasil, México y Chile integran cada vez más la VR para la capacitación de habilidades, el diseño arquitectónico y las aplicaciones de aprendizaje médico. La expansión de la conectividad de banda ancha y la disminución de los costos de hardware fomentan la adopción por parte de los consumidores, aunque la penetración del mercado sigue siendo moderada en comparación con las principales regiones. Los sectores locales de entretenimiento y retail están explorando el compromiso del cliente basado en VR, apoyando la demanda incremental. Aunque las restricciones económicas y los presupuestos empresariales limitados plantean desafíos, las crecientes iniciativas de transformación digital fortalecen gradualmente el potencial de crecimiento de la región.

Oriente Medio y África

Oriente Medio y África capturaron un 4.7% de participación en 2024, impulsados por la creciente adopción de VR en educación, atención médica, visualización inmobiliaria y capacitación en aviación. Países del Golfo como los EAU y Arabia Saudita invierten fuertemente en tecnologías inmersivas para apoyar programas de ciudades inteligentes e innovación turística. La modelación de construcción habilitada para VR y la capacitación en petróleo y gas también contribuyen a la demanda de soluciones de pantalla de alto rendimiento. África muestra una adopción emergente en el aprendizaje digital y la capacitación médica, aunque el crecimiento está limitado por la asequibilidad y la infraestructura limitada. A medida que los ecosistemas de innovación regionales maduran, se espera que la adopción de pantallas VR se acelere de manera constante.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentaciones del Mercado

Por Dispositivo

- Pantalla Montada en la Cabeza (HMD)

- Dispositivo de Seguimiento de Gestos (GTD)

- Proyectores y Muro de Pantallas (PDW)

Por Tecnología

- Semi y Totalmente Inmersiva

- No inmersiva

Por Componente

Por Aplicación

- Aeroespacial y Defensa

- Consumidor

- Comercial

- Empresarial

- Salud

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de pantallas de visualización VR presenta un paisaje competitivo dinámico, moldeado por rápidos avances tecnológicos y crecientes inversiones de líderes tecnológicos globales. Empresas como Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Alphabet Inc., Microsoft Corporation, Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) y CyberGlove Systems desempeñan roles centrales en impulsar la innovación en paneles de visualización, óptica, sistemas de seguimiento de movimiento y tecnologías de interfaz inmersiva. Los fabricantes se centran cada vez más en pantallas micro-OLED y micro-LED de alta resolución, ergonomía mejorada y renderizado habilitado por IA para lograr diferenciación. Las asociaciones estratégicas entre desarrolladores de hardware, creadores de contenido y plataformas de software fortalecen el posicionamiento en el mercado, mientras que los lanzamientos continuos de productos aceleran la adopción en juegos, capacitación empresarial, simulación en salud y aplicaciones de metaverso. Las empresas también invierten fuertemente en I+D para superar barreras técnicas como la latencia, el mareo por movimiento y la gestión térmica, ampliando las oportunidades para los auriculares VR de próxima generación. La industria sigue siendo altamente impulsada por la innovación, con una fuerte competencia centrada en el rendimiento, la experiencia del usuario y los precios.

Análisis de Jugadores Clave

Desarrollos Recientes

- En 2025, Samsung Electronics lanzó su nuevo casco VR/AR Galaxy XR marcando una importante nueva entrada en el mercado de pantallas de visualización VR.

- En septiembre de 2025, Meta presentó las gafas inteligentes Meta Ray-Ban Display con una pantalla en-lente de alta resolución y a todo color.

- En marzo de 2025, TCL CSOT exhibió pantallas VR inmersivas de próxima generación para cascos, contribuyendo a las innovaciones emergentes en tecnología de pantallas VR.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Dispositivo, Tecnología, Componente, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá rápidamente a medida que las pantallas micro-OLED y micro-LED de alta resolución se conviertan en la norma en los cascos VR de próxima generación.

- El seguimiento ocular, el renderizado foveado y la optimización impulsada por IA mejorarán significativamente el rendimiento visual y reducirán la carga de procesamiento.

- Los diseños de HMD ligeros y ergonómicamente mejorados impulsarán una adopción más amplia por parte de consumidores y empresas.

- La creciente integración de VR en la formación, simulación y colaboración remota acelerará la demanda empresarial.

- El crecimiento del metaverso y los ecosistemas digitales inmersivos estimulará la inversión en tecnologías avanzadas de visualización.

- Los sistemas VR inalámbricos ganarán tracción a medida que los estándares de conectividad de baja latencia maduren globalmente.

- La formación médica, la rehabilitación y la terapia de salud mental emergerán como áreas de aplicación de alto crecimiento.

- Los sectores automotriz, aeroespacial e industrial expandirán el uso de VR para prototipos y visualización en tiempo real.

- Los ecosistemas de contenido y el apoyo a desarrolladores se fortalecerán, permitiendo experiencias VR más ricas e interactivas.

- Los mercados emergentes contribuirán cada vez más a medida que los costos del hardware VR disminuyan y la infraestructura digital mejore.