Visión General del Mercado

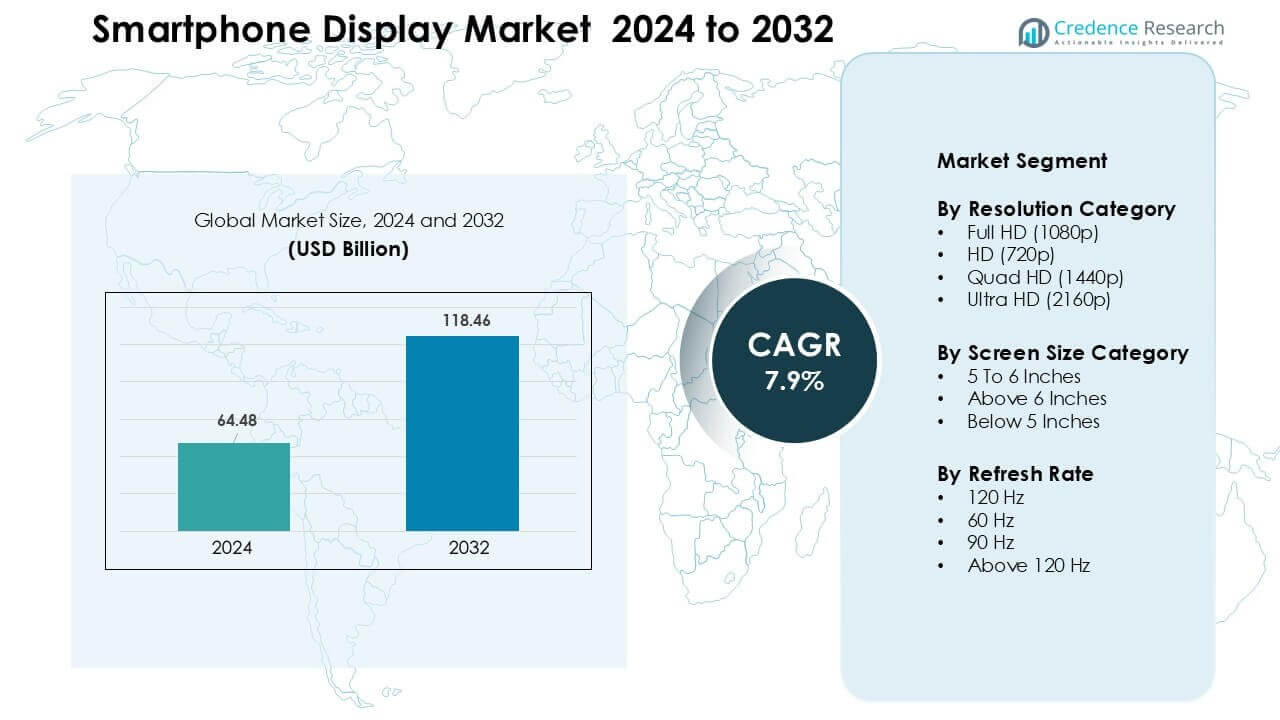

El mercado de pantallas para smartphones fue valorado en USD 64.48 mil millones en 2024 y se anticipa que alcance USD 118.46 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pantallas para Smartphones 2024 |

USD 64.48 Mil Millones |

| Mercado de Pantallas para Smartphones, CAGR |

7.9% |

| Tamaño del Mercado de Pantallas para Smartphones 2032 |

USD 118.46 Mil Millones |

El mercado de pantallas para smartphones está conformado por grandes actores como Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., E Ink Holdings Inc., Tianma Microelectronics Co., Ltd., Samsung Display Co., Ltd., AU Optronics Corp., Japan Display Inc., y LG Display Co., Ltd. Estas compañías compiten a través de avances en paneles OLED, AMOLED, LTPO, flexibles y de alta tasa de refresco que soportan smartphones premium y de gama media. Una fuerte inversión en capacidad de producción e innovación de materiales les ayuda a asegurar contratos de suministro con marcas de teléfonos globales. Asia Pacífico lideró el mercado en 2024 con casi el 44% de participación, impulsado por la fabricación a gran escala, el rápido despliegue de 5G y la fuerte demanda de los consumidores por pantallas de alta especificación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de pantallas para smartphones fue valorado en USD 48 mil millones en 2024 y se proyecta que alcance USD 118.46 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.9%.

- El crecimiento es impulsado por la creciente adopción de paneles OLED, de alta tasa de refresco y pantallas más grandes, con el segmento de más de 6 pulgadas manteniendo casi el 71% de participación en 2024.

- Las tendencias clave incluyen una mayor disponibilidad de pantallas de 120 Hz, la expansión de la producción de pantallas plegables y el rápido avance en sensores bajo pantalla que soportan diseños de pantalla completa.

- La competencia sigue siendo fuerte ya que los principales actores invierten en capacidad OLED, eficiencia LTPO, módulos flexibles y mejor durabilidad mientras la expansión de gama media intensifica la presión sobre los precios.

- Asia Pacífico lideró el mercado con aproximadamente el 44% de participación en 2024, seguido por América del Norte con el 28%, mientras que la resolución Full HD mantuvo la posición dominante con casi el 52% de participación de segmento a nivel mundial.

Análisis de Segmentación del Mercado:

Por Categoría de Resolución

Full HD lideró la categoría de resolución en 2024 con aproximadamente el 52% de participación. Las marcas de teléfonos prefirieron Full HD porque el formato equilibra claridad, uso de batería y costo de producción. Los dispositivos de gama media y media-alta utilizaron esta resolución para ofrecer visuales nítidos sin aumentar el precio. Quad HD mantuvo una participación de nicho en teléfonos premium, mientras que Ultra HD se mantuvo limitado debido al alto consumo de energía. Las pantallas HD disminuyeron a medida que los compradores se inclinaron hacia pantallas más nítidas. El crecimiento en juegos y video social también impulsó a las marcas a mantener Full HD como la opción más práctica para el mercado masivo.

- Por ejemplo, Xiaomi envió modelos como el Xiaomi 13 con una pantalla de 6.36 pulgadas a 2400×1080 píxeles (Full HD+), permitiendo un refresco suave de 120 Hz mientras mantenía un consumo de batería modesto en comparación con los paneles de mayor resolución.

Por Categoría de Tamaño de Pantalla

Las pantallas de más de 6 pulgadas dominaron este segmento en 2024 con casi un 71% de participación. Los consumidores prefirieron pantallas grandes para streaming, juegos y multitarea. Las marcas de teléfonos adoptaron este tamaño para soportar baterías más grandes y biseles más delgados. El rango de 5 a 6 pulgadas mantuvo una base moderada entre los compradores de presupuesto que prefirieron un manejo compacto. Las pantallas de menos de 5 pulgadas continuaron disminuyendo a medida que el diseño de aplicaciones y los hábitos de consumo de medios exigían un espacio de visualización más grande. La creciente demanda de contenido inmersivo y mejores relaciones pantalla-cuerpo ayudó a que la categoría de más de 6 pulgadas se mantuviera a la cabeza en todas las regiones.

- Por ejemplo, la tendencia de gama media se desplazó hacia pantallas de 6.5 pulgadas como “estándar” para 2024, en parte porque tales tamaños de pantalla permitieron a los fabricantes ofrecer capacidades de batería de alrededor de 5000 mAh junto con un área de visualización mejorada.

Por Tasa de Refresco

120 Hz mantuvo la posición superior en 2024 con alrededor del 46% de participación. Los paneles de alta frecuencia de refresco mejoraron los juegos, la navegación y el desplazamiento, convirtiéndolos en una característica clave en teléfonos de gama media y premium. Las marcas utilizaron 120 Hz para destacarse en bandas de precios competitivas a medida que los costos de los componentes disminuían. La categoría de 90 Hz creció en el rango medio-bajo, mientras que 60 Hz se mantuvo común en modelos de nivel de entrada. Los paneles por encima de 120 Hz permanecieron en teléfonos de nicho para juegos. La demanda de un rendimiento de interfaz más fluido y mejor claridad de movimiento apoyó el auge de 120 Hz en los mercados globales.

Principales Impulsores de Crecimiento

Creciente Demanda de Pantallas de Alta Tasa de Refresco

La demanda de paneles de alta tasa de refresco sigue aumentando a medida que los consumidores esperan una navegación más fluida, mejor claridad de movimiento y un rendimiento de juego mejorado. Los fabricantes de teléfonos ahora ofrecen pantallas de 90 Hz y 120 Hz incluso en modelos de gama media, ayudando a que estas pantallas se conviertan en características estándar. Una tasa de refresco más alta soporta un desplazamiento fluido y reduce la fatiga visual durante el uso prolongado de redes sociales. Los teléfonos centrados en juegos también impulsan la adopción porque las pantallas de respuesta rápida mejoran la experiencia del usuario en juegos competitivos. Los costos más bajos de los componentes permiten a las marcas escalar estos paneles en segmentos de precios más amplios. El fuerte crecimiento en juegos móviles, contenido de video corto y participación en e-sports mantiene este impulsor fuerte en los mercados globales.

- Por ejemplo, el Samsung Galaxy F15 5G lanzado en 2024 con una pantalla Super AMOLED de 6.5 pulgadas a 1080×2340 píxeles que soporta una tasa de refresco de 90 Hz, un dispositivo de gama media que lleva una interfaz de usuario más fluida y reproducción de video a usuarios no insignia.

Expansión de la Adopción de OLED en Todos los Segmentos de Precios

La tecnología OLED sigue siendo un impulsor importante a medida que las marcas pasan de LCD a paneles más vibrantes y eficientes en energía. El diseño más delgado, los negros más profundos y el mejor contraste ayudan a que las pantallas OLED ganen mayor aceptación entre los compradores. Los fabricantes utilizan pantallas OLED para mejorar el atractivo premium mientras mantienen el uso de energía bajo debido al control de iluminación a nivel de píxel. El costo de los módulos OLED flexibles y rígidos sigue disminuyendo, haciéndolos adecuados para teléfonos de gama media. La tendencia impulsa el crecimiento del ecosistema para características como pantallas siempre activas y sensores de huellas dactilares en pantalla. El aumento de la producción en Corea y China también apoya la estabilidad del suministro y la expansión del mercado.

- Por ejemplo, el modelo de gama media de Samsung en 2024, el Samsung Galaxy A55 5G, utiliza una pantalla OLED de 6.6 pulgadas, mostrando cómo OLED ya no está restringido a los buques insignia premium.

Crecimiento en las Preferencias de Smartphones de Pantalla Grande

El cambio constante hacia pantallas más grandes impulsa un fuerte crecimiento a medida que los clientes dependen de los smartphones para la transmisión de video, juegos, lectura y compras en línea. Los teléfonos de más de 6 pulgadas dominan porque ofrecen mejor comodidad de visualización y soportan mayor capacidad de batería. Los biseles más delgados y las relaciones de aspecto avanzadas permiten a las marcas ofrecer pantallas grandes sin comprometer el manejo. La demanda de contenido inmersivo también impulsa una adopción más amplia de paneles multitáctiles vibrantes. Los fabricantes utilizan pantallas grandes para diferenciar los modelos de gama media y premium y apoyar usos de productividad como tareas de pantalla dividida. La popularidad de las plataformas OTT y el entretenimiento móvil fortalece este impulso en todas las regiones.

Tendencia y Oportunidad Clave

Cambio Rápido Hacia Pantallas Plegables y Flexibles

Los teléfonos plegables abren nuevas oportunidades a medida que las marcas desarrollan pantallas que combinan portabilidad con espacio de pantalla expandido. OLED flexible permite híbridos de tabletas y teléfonos que se adaptan al entretenimiento, juegos y tareas de productividad. La disminución de las tasas de falla de bisagras y el vidrio ultradelgado más resistente hacen que los plegables sean más duraderos que las generaciones anteriores. Las empresas exploran nuevos factores de forma como los clamshells y dispositivos tri-plegables para llegar a más usuarios. Los compradores premium muestran un fuerte interés debido a la mejor usabilidad y estética única. La expansión de la capacidad de producción en Corea y China reducirá los precios con el tiempo, ayudando a que los plegables vayan más allá de los nichos premium y aceleren el crecimiento del mercado.

- Por ejemplo, el Samsung Galaxy Z Fold 5 (2023) cuenta con una pantalla interna AMOLED de 7.6 pulgadas y una pantalla externa de 6.2 pulgadas, proporcionando un espacio similar a una tableta en un formato de bolsillo.

Avances en Tecnologías Bajo Pantalla

Las cámaras, sensores y módulos de huellas dactilares bajo pantalla crean oportunidades para diseños de pantalla más limpios e ininterrumpidos. Las marcas trabajan para mejorar la transmisión de luz y la densidad de píxeles sobre los módulos de cámara para reducir la distorsión visual. Estos avances ayudan a ofrecer experiencias de pantalla completa sin muescas ni perforaciones. La creciente inversión en capas OLED transparentes y algoritmos optimizados mejora la calidad de captura de imagen bajo la pantalla. Los fabricantes también integran seguridad biométrica en zonas táctiles más grandes para una mejor precisión. A medida que las técnicas de producción maduran, los componentes bajo pantalla apoyarán la diferenciación en dispositivos premium y de gama media, ayudando a las marcas a ofrecer experiencias de usuario más inmersivas y fluidas.

- Por ejemplo, el ZTE Axon 40 Ultra (2022) cuenta con una pantalla AMOLED de 6.8 pulgadas con una cámara frontal de 16 MP bajo pantalla, permitiendo una experiencia de pantalla completa sin muesca ni perforación.

Desafío Clave

Aumento de Costos de Producción de Paneles e Inestabilidad en el Suministro

Los precios volátiles de las materias primas y los ciclos de demanda fluctuantes hacen que la producción de pantallas sea vulnerable. Los módulos OLED requieren equipos avanzados, instalaciones de sala limpia y fabricación de alta precisión, aumentando la estructura de costos general. Las interrupciones en el suministro de sustratos de vidrio, circuitos integrados de controladores y polarizadores también afectan la disponibilidad. Los líderes del mercado enfrentan presión para equilibrar características premium con precios asequibles, especialmente en categorías de gama media. Las brechas de producción regionales aumentan el riesgo durante las temporadas de alta demanda. Las marcas deben diversificar proveedores, asegurar contratos a largo plazo y gestionar inventarios para estabilizar los costos. Estos desafíos continúan afectando la velocidad a la que las tecnologías de pantalla avanzadas se expanden globalmente.

Alto Consumo de Energía en Paneles de Pantalla Avanzados

Las pantallas de alta resolución y alta tasa de refresco crean desafíos de gestión de energía, especialmente en dispositivos de gama media con baterías más pequeñas. Los paneles OLED consumen menos energía que los LCD, pero las pantallas más brillantes y las funciones siempre activas aumentan la demanda en el rendimiento de la batería. Los jugadores y usuarios intensivos de video experimentan un drenaje más rápido, lo que obliga a las marcas a invertir en sistemas de refresco adaptativo y controladores de pantalla optimizados. Los fabricantes buscan reducir el consumo de energía mejorando la eficiencia de los materiales y las tecnologías de cambio de píxeles. Hasta que estas mejoras maduren, las mayores necesidades de energía limitan la adopción masiva de ciertas pantallas avanzadas, especialmente en segmentos económicos donde la capacidad de la batería y la optimización son lo más importante para los consumidores.

Análisis Regional

Norteamérica

Norteamérica tuvo casi un 28% de participación en 2024, impulsada por una fuerte demanda de teléfonos inteligentes premium con paneles OLED y de alta tasa de refresco. Los consumidores prefirieron pantallas grandes, características táctiles avanzadas y niveles de brillo más altos para juegos y streaming. Las marcas se centraron en integrar tecnología de 120 Hz y LTPO en dispositivos de gama media-premium. Los programas de actualización respaldados por operadores también impulsaron ciclos de reemplazo de pantallas más rápidos. El crecimiento en la adopción de 5G apoyó pantallas de mayor calidad para mejorar el rendimiento de las aplicaciones y la claridad de video. El mercado se mantuvo concentrado en torno a lanzamientos insignia, con un cambio constante hacia materiales de pantalla ecoeficientes y duraderos.

Europa

Europa capturó aproximadamente un 23% de participación en 2024, respaldada por una mayor adopción de pantallas AMOLED en modelos de gama media y buques insignia. Los compradores priorizaron la calidad de la pantalla, la precisión del color y la eficiencia energética. La región también mostró una fuerte aceptación de teléfonos de más de 6 pulgadas debido al uso de medios y necesidades de productividad. Las marcas europeas enfatizaron la sostenibilidad, promoviendo paneles de bajo consumo y componentes reciclados. La demanda de reemplazo se mantuvo estable a medida que los consumidores actualizaban para obtener mejores tasas de refresco y soporte HDR. La expansión de dispositivos plegables fortaleció aún más la adopción de pantallas premium en mercados importantes como Alemania, Francia y el Reino Unido.

Asia Pacífico

Asia Pacífico dominó el mercado global con casi un 44% de participación en 2024, respaldada por una alta producción de teléfonos inteligentes y una fuerte demanda de los consumidores. China, Corea del Sur e India lideraron la adopción de paneles OLED, LTPS LCD y de alta tasa de refresco en todos los segmentos de precios. Los teléfonos de pantalla grande siguieron siendo los más preferidos debido a los juegos, el streaming OTT y el uso de redes sociales. Los fabricantes regionales expandieron la producción de módulos OLED flexibles y bajo pantalla, reduciendo los costos generales. El creciente despliegue de 5G y el aumento de la penetración de teléfonos inteligentes de gama media aceleraron la demanda de características avanzadas de pantalla en economías emergentes.

América Latina

América Latina representó alrededor del 3% de participación en 2024, con un crecimiento constante en dispositivos de gama media con pantallas Full HD y AMOLED. Los consumidores prefirieron pantallas duraderas con mejor visibilidad a la luz del sol debido a un mayor uso al aire libre. Las marcas se centraron en paneles de 90 Hz y 120 Hz en bandas de precios competitivos para satisfacer las crecientes necesidades de juegos. Las restricciones económicas moldearon las elecciones de los compradores, llevando a una fuerte adopción de modelos orientados al valor. La expansión del comercio minorista en línea y los programas de financiamiento de telecomunicaciones mejoraron el acceso a teléfonos inteligentes de pantalla más grande en países como Brasil, México y Colombia.

Oriente Medio y África

La región de Medio Oriente y África tuvo aproximadamente un 2% de participación en 2024, respaldada por la creciente demanda de smartphones de gama media y premium con muchas características. Las pantallas AMOLED de alto brillo y los formatos de pantalla grande ganaron popularidad entre los jóvenes usuarios que consumían mucho contenido de video y juegos. Los países del Golfo mostraron una adopción más rápida de modelos insignia con paneles de 120 Hz y OLED, mientras que los mercados africanos se inclinaron hacia pantallas LCD Full HD debido a su asequibilidad. La creciente penetración de 4G y 5G y las redes de distribución minorista más amplias impulsaron las ventas. La expansión de los estilos de vida digitales y la demanda centrada en los jóvenes apoyaron el crecimiento gradual del mercado en toda la región.

Por Categoría de Resolución

- Full HD (1080p)

- HD (720p)

- Quad HD (1440p)

- Ultra HD (2160p)

Por Categoría de Tamaño de Pantalla

- De 5 a 6 Pulgadas

- Más de 6 Pulgadas

- Menos de 5 Pulgadas

Por Frecuencia de Actualización

- 120 Hz

- 60 Hz

- 90 Hz

- Más de 120 Hz

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de pantallas para smartphones presenta una fuerte competencia liderada por importantes fabricantes de paneles como Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., y E Ink Holdings Inc. Estas empresas se centran en expandir los portafolios de pantallas OLED, AMOLED, LTPO y flexibles para satisfacer las crecientes necesidades de rendimiento en smartphones premium y de gama media. Los productores invierten fuertemente en I&D para mejorar el brillo, las tasas de actualización, la eficiencia energética y la durabilidad, mientras reducen los costos de fabricación mediante tecnologías avanzadas de sustrato y controlador. La expansión de la capacidad en Corea, China y Taiwán fortalece la estabilidad del suministro y apoya el despliegue a gran escala de paneles de alta gama. Las asociaciones con marcas globales de smartphones ayudan a los proveedores a asegurar contratos a largo plazo y acelerar la adopción de módulos plegables y bajo pantalla. La competencia se intensifica a medida que las empresas buscan innovaciones en micro-OLED, pantallas transparentes y arquitectura de ahorro de energía, lo que permite a cada marca fortalecer su posición mientras satisfacen las cambiantes expectativas de los consumidores en todas las regiones.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Visionox Technology Inc.

- Sharp Corporation

- Innolux Corporation

- BOE Technology Group Co., Ltd.

- E Ink Holdings Inc.

- Tianma Microelectronics Co., Ltd.

- Samsung Display Co., Ltd.

- AU Optronics Corp.

- Japan Display Inc.

- LG Display Co., Ltd.

Desarrollos Recientes

- En octubre de 2025, Japan Display Inc. (JDI): Implementó una nueva estructura organizativa (efectiva a partir del 1 de octubre de 2025) para acelerar las inversiones en BEYOND DISPLAY y alejarse de los paneles LCD de teléfonos inteligentes de bajo margen.

- En septiembre de 2025, AU Optronics Corp. (AUO): Los rastreadores de la industria notan que AUO suministró microLED a dispositivos portátiles (ejemplo: lanzamientos del primer producto de smartwatch con microLED citando la producción de AUO), y AUO continuó impulsando proyectos de microLED y pantallas automotrices/móviles.

- En agosto de 2025, Samsung Display Co., Ltd: Presentó MONT FLEX™, una nueva marca de pantallas plegables para diferenciar aún más su línea de OLED plegables (mostrada en K-Display 2025).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en la Categoría de Resolución, Categoría de Tamaño de Pantalla, Tasa de Refresco y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los paneles OLED y AMOLED se expandirán en teléfonos inteligentes de gama media y premium.

- Las pantallas de alta tasa de refresco se convertirán en estándar, incluso en modelos económicos.

- Las pantallas plegables y enrollables ganarán mayor adopción a medida que mejore la durabilidad.

- Las cámaras y sensores bajo pantalla apoyarán diseños de pantalla completa más limpios.

- La tecnología LTPO crecerá debido a sus características de ahorro de energía y refresco adaptativo.

- Los tamaños de pantalla más grandes dominarán a medida que los usuarios demanden mejores experiencias de medios y juegos.

- Las innovaciones en micro-OLED y micro-LED mejorarán el brillo y la eficiencia energética.

- Los fabricantes aumentarán la inversión en sustratos flexibles y vidrio ultrafino.

- La capacidad de producción regional en Asia Pacífico continuará fortaleciendo el suministro global.

- Las pantallas enfocadas en la sostenibilidad aumentarán, con menor uso de energía y materiales reciclados.