Visión General del Mercado

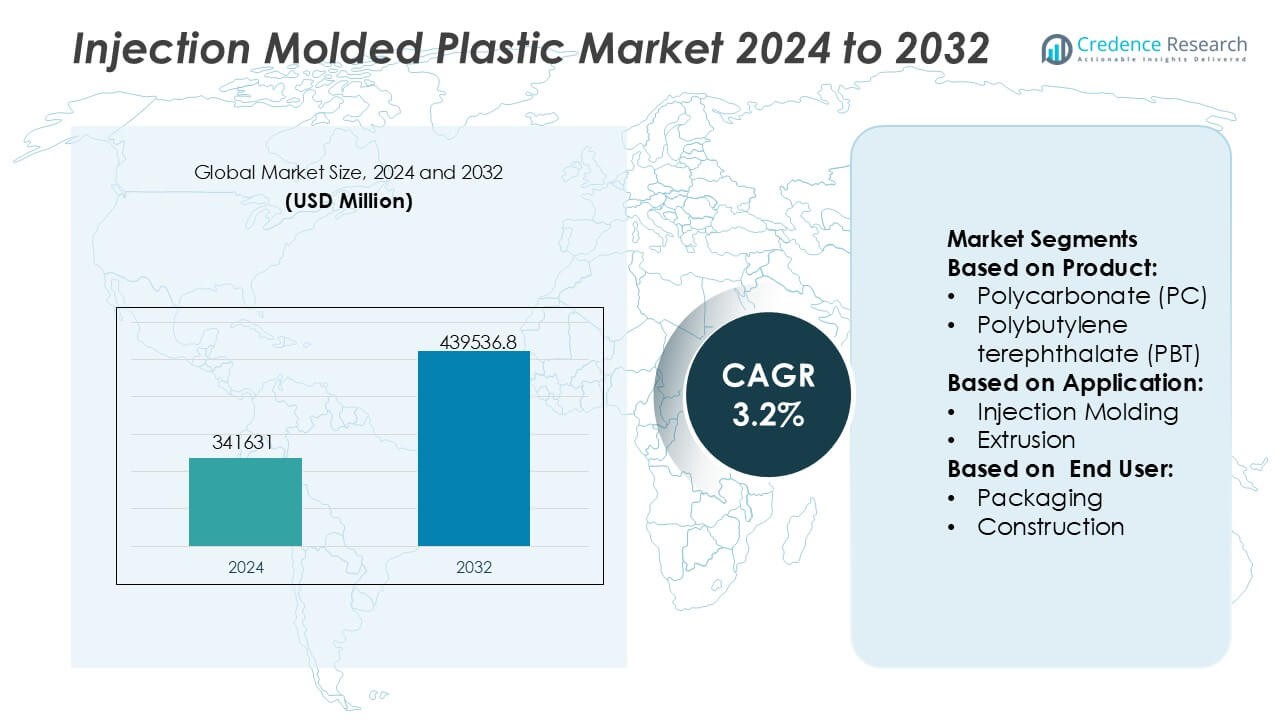

El tamaño del mercado de plásticos moldeados por inyección se valoró en USD 341631 millones en 2024 y se anticipa que alcance los USD 439536.8 millones para 2032, con un CAGR del 3.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Plásticos Moldeados por Inyección 2024 |

USD 341631 Millones |

| Mercado de Plásticos Moldeados por Inyección, CAGR |

3.2% |

| Tamaño del Mercado de Plásticos Moldeados por Inyección 2032 |

USD 439536.8 Millones |

El mercado de plásticos moldeados por inyección está liderado por un grupo de productores de materiales y fabricantes integrados globalmente establecidos que compiten a través de la escala, la innovación de materiales y fuertes vínculos aguas abajo. Empresas como LyondellBasell Industries Holdings B.V., BASF SE, Dow, Inc., SABIC, ExxonMobil Corporation, DuPont de Nemours, Inc., INEOS Group, Eastman Chemical Company, Huntsman International LLC y Magna International, Inc. fortalecen sus posiciones expandiendo carteras de polímeros de alto rendimiento, apoyando requisitos de moldeo específicos de aplicaciones y manteniendo extensas huellas de fabricación global. Estos actores se centran en la reducción de peso automotriz, la eficiencia del embalaje, materiales de grado sanitario y el desarrollo de resinas sostenibles. Regionalmente, Asia-Pacífico lidera el mercado global con una participación exacta del 38%, respaldada por una capacidad de fabricación a gran escala, una fuerte demanda de los consumidores, producción rentable y un rápido crecimiento en las industrias de embalaje, electrónica y automotriz.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado de plásticos moldeados por inyección se valoró en USD 341,631 millones en 2024 y se anticipa que alcance los USD 439,536.8 millones para 2032, creciendo a un CAGR del 3.2% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de las industrias automotriz, de embalaje, sanitaria y de bienes de consumo, donde el moldeo por inyección respalda la producción a gran escala, la reducción de peso y la calidad consistente del producto.

- El embalaje representa el segmento de aplicación dominante, respaldado por la demanda a gran escala de contenedores, cierres y embalajes de consumo, mientras que los segmentos automotriz y sanitario muestran una expansión constante a través de componentes de precisión y alto rendimiento.

- La dinámica competitiva sigue siendo fuerte, con los principales actores globales centrados en polímeros de alto rendimiento, desarrollo de resinas sostenibles, expansión de capacidad y colaboración estrecha con OEMs para fortalecer la integración aguas abajo.

- Regionalmente, Asia-Pacífico lidera el mercado global con una participación exacta del 38%, impulsada por una amplia capacidad de fabricación, producción rentable, fuerte consumo interno y un rápido crecimiento en las industrias de embalaje, electrónica y automotriz.

Análisis de Segmentación del Mercado:

Por Producto

El mercado de plásticos moldeados por inyección por producto está liderado por el Polipropileno (PP), que ocupa la posición dominante con una participación de mercado estimada del 28% debido a su combinación equilibrada de baja densidad, resistencia química, resistencia a la fatiga y eficiencia de costos. El PP ve una adopción extensa en embalajes, interiores de automóviles, bienes de consumo y desechables médicos donde la ligereza y durabilidad son críticas. El Polietileno (PE) y el ABS siguen como contribuyentes clave, respaldados por su flexibilidad y resistencia al impacto. Los plásticos de ingeniería como el Policarbonato (PC), la Poliamida (PA) y el PBT ganan tracción en aplicaciones de alto rendimiento, impulsados por la demanda de resistencia al calor, estabilidad dimensional y aislamiento eléctrico.

- Por ejemplo, LyondellBasell Industries Holdings B.V. fabrica grados de inyección de PP de alto flujo dentro de sus carteras Moplen y Hostacom que ofrecen tasas de flujo de fusión de hasta 80 g/10 min, temperaturas de ablandamiento Vicat que alcanzan los 160 °C y resistencias a la tracción superiores a 30 MPa, permitiendo envases de pared delgada y componentes automotrices de precisión.

Por Aplicación

Por aplicación, el Moldeo por Inyección en sí representa el subsegmento dominante, representando aproximadamente el 64% de la cuota de mercado, respaldado por su capacidad para ofrecer producción de alto volumen, geometrías complejas, tolerancias ajustadas y mínimo desperdicio de material. El proceso sigue siendo la opción preferida para componentes automotrices, contenedores de embalaje, dispositivos médicos y productos de consumo. La extrusión y el moldeo por soplado mantienen una fuerte relevancia en tuberías, películas y botellas, mientras que el termoformado y el moldeo por compresión sirven aplicaciones de nicho que requieren menores costos de herramientas o secciones más gruesas. La continua automatización de las líneas de moldeo y la adopción de moldes de cavidades múltiples refuerzan el liderazgo del moldeo por inyección.

- Por ejemplo, BASF SE apoya el avance del moldeo por inyección a través de sus plásticos de ingeniería Ultramid® y Ultradur®, donde grados específicos logran resistencias a la tracción superiores a 170 MPa, temperaturas de deflexión térmica de hasta 220 °C y longitudes de flujo superiores a 1,000 mm en pruebas de moldes de pared delgada.

Por Usuario Final

Entre los usuarios finales, el Embalaje domina el mercado de plásticos moldeados por inyección con una participación de mercado estimada del 34%, impulsado por el aumento del consumo de contenedores rígidos, tapas, cierres y soluciones de embalaje de grado alimenticio. La demanda se beneficia de la urbanización, el crecimiento de los alimentos procesados y el cambio hacia materiales ligeros y resistentes a roturas. El sector automotriz sigue como un segmento importante, respaldado por iniciativas de aligeramiento de vehículos e integración de componentes. Los dispositivos eléctricos y electrónicos y médicos muestran un fuerte crecimiento debido a los requisitos de precisión y consistencia de materiales. La construcción y los bienes de consumo contribuyen de manera constante, respaldados por la durabilidad, flexibilidad de diseño y larga vida útil de los componentes plásticos moldeados.

Principales Impulsores de Crecimiento

Aumento de la Demanda de las Industrias Automotriz y de Transporte

Los sectores automotriz y de transporte continúan impulsando la demanda de plásticos moldeados por inyección debido a la necesidad de componentes ligeros, duraderos y rentables. Los fabricantes reemplazan cada vez más las piezas metálicas con plásticos de ingeniería para mejorar la eficiencia del combustible, aumentar la flexibilidad de diseño y reducir la complejidad de producción. El moldeo por inyección soporta la producción de alto volumen de molduras interiores, componentes bajo el capó, conectores y sistemas de seguridad con precisión dimensional consistente. El proceso también permite la integración de múltiples funciones en piezas moldeadas únicas, reduciendo los pasos de ensamblaje y el desperdicio de material mientras apoya los requisitos de diseño de vehículos en evolución.

- Por ejemplo, Magna International, Inc. opera sistemas de moldeo por inyección a gran escala con fuerzas de cierre de hasta 4,500 toneladas, lo que permite la producción de módulos estructurales grandes en un solo disparo.

Expansión de Aplicaciones de Bienes de Consumo y Empaques

El creciente consumo de bienes empaquetados, productos para el hogar y artículos de cuidado personal apoya fuertemente el mercado de plásticos moldeados por inyección. El moldeo por inyección permite la producción rápida y escalable de contenedores, tapas, cierres y carcasas de productos de consumo con calidad y acabado de superficie consistentes. La capacidad de moldear geometrías complejas, aplicar color directamente durante el procesamiento y mantener tolerancias estrictas mejora la diferenciación de productos y el branding. Los fabricantes se benefician de tiempos de ciclo cortos, repetibilidad y versatilidad de materiales, haciendo del moldeo por inyección una solución preferida para aplicaciones de consumo masivo en mercados globales.

- Por ejemplo, INEOS Group suministra grados de moldeo por inyección a través de su cartera de INEOS Olefins & Polymers, incluyendo resinas de polipropileno diseñadas para líneas de empaquetado de alta velocidad que logran tiempos de ciclo por debajo de 5 segundos por cavidad y tasas de flujo de fusión superiores a 70 g/10 min, según se documenta en las hojas técnicas de INEOS.

Avances en la Fabricación Médica y de Salud

La industria de la salud representa un importante impulsor de crecimiento debido a la creciente demanda de componentes plásticos de precisión utilizados en dispositivos médicos, diagnósticos y productos desechables. El moldeo por inyección ofrece alta repetibilidad, control de contaminación y cumplimiento con estrictos estándares regulatorios. Las aplicaciones incluyen jeringas, inhaladores, cartuchos de diagnóstico, instrumentos quirúrgicos y carcasas de dispositivos. La creciente adopción de productos médicos de un solo uso, combinada con el crecimiento en la infraestructura de salud, acelera la demanda de polímeros de alta pureza y tecnologías de moldeo por inyección compatibles con salas limpias.

Tendencias y Oportunidades Clave

Cambio Hacia Materiales Sostenibles y Reciclables

Las iniciativas de sostenibilidad cada vez más influyen en la selección de materiales y el diseño de productos en el mercado de plásticos moldeados por inyección. Los fabricantes se centran en polímeros reciclables, resinas de base biológica y en la reducción del uso de materiales sin comprometer el rendimiento. El moldeo por inyección apoya el control preciso de materiales, permitiendo estrategias de aligeramiento y tasas de desperdicio más bajas. Surgen oportunidades para proveedores que ofrecen alternativas de resinas sostenibles compatibles con las herramientas existentes. Los propietarios de marcas también prefieren productos moldeados que apoyen los objetivos de economía circular, impulsando la innovación en formulaciones de materiales y optimización de procesos.

- Por ejemplo, Dow, Inc. ha ampliado su cartera REVOLOOP™ de resinas de polietileno y polipropileno recicladas mecánicamente, diseñadas para aplicaciones de moldeo por inyección, con grados específicos formulados utilizando 700 kilogramos de polímero reciclado por tonelada métrica de resina, verificado en la documentación de gestión de productos de Dow.

Adopción de Automatización Avanzada y Manufactura Inteligente

Las tecnologías de automatización y manufactura digital crean oportunidades significativas en las operaciones de moldeo por inyección. Las máquinas inteligentes equipadas con sensores, monitoreo en tiempo real y análisis de datos mejoran la estabilidad del proceso, reducen el tiempo de inactividad y mejoran la garantía de calidad. El manejo automatizado de materiales, la extracción robótica de piezas y los sistemas de inspección en línea aumentan el rendimiento mientras disminuyen la dependencia laboral. Estos avances apoyan la producción consistente en ejecuciones de alto volumen y piezas complejas, permitiendo a los fabricantes cumplir con especificaciones exigentes de los clientes y cronogramas de entrega más ajustados.

- Por ejemplo, SABIC también ha implementado herramientas digitales de calificación de materiales que generan conjuntos de datos que superan los 1,000 puntos de parámetros de procesamiento por grado, lo que permite a los moldeadores optimizar la estabilidad del ciclo y el rendimiento de la automatización utilizando ventanas de procesamiento verificadas publicadas en sus guías de desarrollo de aplicaciones.

Crecimiento en Aplicaciones Eléctricas y Electrónicas

El aumento de la demanda de dispositivos electrónicos, infraestructura eléctrica y soluciones de conectividad amplía las oportunidades para los plásticos moldeados por inyección. Los componentes moldeados proporcionan aislamiento eléctrico, estabilidad dimensional y flexibilidad de diseño para conectores, carcasas, sistemas de gestión de cables y envolventes de dispositivos. Las tendencias de miniaturización y el aumento de la densidad de componentes favorecen el moldeo por inyección debido a su precisión y repetibilidad. La demanda sigue creciendo en electrónica de consumo, automatización industrial y aplicaciones relacionadas con la energía.

Desafíos Clave

Volatilidad en los Precios de las Materias Primas

La fluctuación de los precios de las resinas basadas en petroquímicos presenta un desafío clave para los fabricantes de plásticos moldeados por inyección. La inestabilidad de costos afecta la planificación de la producción, los márgenes de ganancia y las estrategias de precios, especialmente para contratos de alto volumen con estructuras de precios fijos. Los aumentos repentinos en el costo de los materiales tensan las relaciones con los proveedores y reducen la competitividad. Los fabricantes deben equilibrar la gestión de inventarios, la diversificación de proveedores y las estrategias de sustitución de materiales para mitigar la exposición mientras mantienen estándares consistentes de calidad y rendimiento del producto.

Regulaciones Ambientales y Presión de Gestión de Residuos

El aumento de las regulaciones ambientales impone desafíos relacionados con la reducción de residuos plásticos, el cumplimiento del reciclaje y la trazabilidad de materiales. Los productores de plásticos moldeados por inyección enfrentan presión para reducir los plásticos de un solo uso, mejorar la reciclabilidad y adoptar prácticas sostenibles en los ciclos de producción. El cumplimiento a menudo requiere inversión en nuevos materiales, modificaciones de herramientas y validación de procesos. Las empresas que no se alinean con los marcos regulatorios en evolución corren el riesgo de limitaciones en el acceso al mercado, daño reputacional y mayores costos operativos.

Análisis Regional

América del Norte

América del Norte posee un estimado 28% de participación de mercado en el mercado de plásticos moldeados por inyección, respaldado por una fuerte demanda de las industrias automotriz, de salud, de empaques y de bienes de consumo. La región se beneficia de una infraestructura de fabricación avanzada, alta adopción de automatización e integración temprana de tecnologías de moldeo por inyección inteligente. Las iniciativas de aligeramiento automotriz y la expansión de la producción de dispositivos médicos continúan impulsando una demanda constante. El énfasis regulatorio en la calidad y seguridad del producto fomenta el uso de polímeros de alto rendimiento. La presencia de importantes productores de resinas, fabricantes de moldes y OEMs fortalece la eficiencia de la cadena de suministro y apoya la innovación continua en aplicaciones de moldeo por inyección.

Europa

Europa representa aproximadamente 24% de participación de mercado, impulsada por una fuerte fabricación industrial, ingeniería automotriz y demanda de empaques sostenibles. La región enfatiza la fabricación de precisión, la eficiencia de materiales y el cumplimiento regulatorio, fomentando la adopción de procesos avanzados de moldeo por inyección. La producción de componentes automotrices, envolventes eléctricas y carcasas industriales representan áreas clave de aplicación. Las estrictas regulaciones ambientales aceleran el uso de plásticos reciclables y de base biológica, influyendo en la selección de materiales y diseño. La innovación tecnológica, combinada con una fuerte demanda de Alemania, Francia, Italia y el Reino Unido, posiciona a Europa como un mercado maduro pero enfocado en la innovación.

Asia-Pacífico

Asia-Pacífico domina el mercado de plásticos moldeados por inyección con una participación de mercado estimada del 38% , respaldada por la actividad manufacturera a gran escala, la rápida urbanización y la expansión de los mercados de consumo. La alta demanda de los sectores de embalaje, electrónica, automotriz y bienes del hogar impulsa volúmenes significativos de producción. Países como China, India, Japón y Corea del Sur se benefician de mano de obra rentable, capacidad industrial en expansión y fuerte consumo interno. El crecimiento en la fabricación de productos eléctricos y electrónicos impulsa aún más la demanda de componentes moldeados con precisión. Las inversiones continuas en automatización y expansión de capacidad refuerzan la posición de Asia-Pacífico como el principal centro de producción global.

América Latina

América Latina posee alrededor del 6% de participación de mercado, respaldada por la creciente demanda de las industrias de embalaje, construcción, automotriz y bienes de consumo. Las poblaciones urbanas en expansión y el aumento de los ingresos disponibles impulsan el consumo de productos plásticos moldeados. Países como Brasil y México sirven como centros de manufactura regionales, beneficiándose de la proximidad a las cadenas de suministro de América del Norte. El moldeo por inyección apoya la producción rentable de envases, artículos para el hogar y piezas automotrices. Aunque la infraestructura y la adopción tecnológica siguen siendo desiguales, el aumento de la inversión extranjera y la modernización industrial crean oportunidades de crecimiento constante en toda la región.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% de participación de mercado, respaldada por el crecimiento en construcción, embalaje, bienes de consumo y aplicaciones industriales. El desarrollo de infraestructuras, la expansión urbana y la creciente demanda de alimentos y bebidas envasados estimulan el consumo de plásticos moldeados por inyección. Los países del Golfo se benefician del acceso a materias primas petroquímicas, lo que apoya la disponibilidad de resinas y la eficiencia de costos. En África, las bases manufactureras en crecimiento y la mejora de las capacidades industriales expanden gradualmente la adopción del mercado. Aunque la penetración tecnológica sigue siendo moderada, las inversiones continuas en capacidad de manufactura y estrategias de diversificación apoyan el desarrollo del mercado a largo plazo.

Segmentaciones del Mercado:

Por Producto:

- Policarbonato (PC)

- Polibutileno tereftalato (PBT)

Por Aplicación:

- Moldeo por Inyección

- Extrusión

Por Usuario Final:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de plásticos moldeados por inyección incluye a jugadores como LyondellBasell Industries Holdings B.V., BASF SE, Magna International, Inc., INEOS Group, Dow, Inc., SABIC, Eastman Chemical Company, ExxonMobil Corporation, Huntsman International LLC, DuPont de Nemours, Inc. El mercado de plásticos moldeados por inyección se caracteriza por una intensa competencia entre proveedores de materiales, fabricantes de componentes y proveedores de soluciones integradas enfocados en la escala, la eficiencia y la capacidad tecnológica. Los participantes del mercado compiten ampliando las ofertas de polímeros de alto rendimiento, mejorando la consistencia del material y apoyando aplicaciones de moldeo complejas y de alto volumen en los sectores automotriz, de embalaje, salud y electrónica. Las empresas enfatizan la optimización de procesos, la automatización y la precisión en el herramental para mejorar la productividad y reducir los tiempos de ciclo. Las iniciativas estratégicas incluyen la expansión de capacidad, la integración vertical y las asociaciones a largo plazo con OEMs para asegurar la estabilidad de la demanda. Las iniciativas de sostenibilidad, como materiales reciclables y diseños ligeros, influyen cada vez más en el posicionamiento competitivo. La diferenciación depende de la experiencia en aplicaciones, el alcance de fabricación global, cadenas de suministro confiables y la capacidad de cumplir con estrictos requisitos regulatorios y de calidad, manteniendo la competitividad en costos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2025, SABIC lanzó el compuesto LNP™ Thermotuf™ WF0087N, el primer material basado en PBT para la Tecnología de Moldeo Nano (NMT) con retardancia a la llama (UL94 V0) y fuertes propiedades mecánicas, ideal para marcos de teléfonos inteligentes ligeros y duraderos y otros dispositivos electrónicos que necesitan partes híbridas metal-plástico con un rendimiento de señal superior y fuerza de unión (60% más fuerte que los PBT FR estándar).

- En mayo de 2025, HTI exhibirá su línea patentada de aplicadores de higiene femenina y sus avanzadas capacidades de moldeo farmacéutico personalizado. HTI Plastics mostrará su experiencia en moldeo por inyección farmacéutica en CPHI North America. La compañía se especializa en componentes de alta precisión y calidad para aplicaciones farmacéuticas.

- En abril de 2025, C&J Industries completó una expansión significativa de $6 millones de su instalación en Meadville, Pensilvania, en respuesta a la creciente demanda de componentes plásticos de grado médico. La expansión añadió una sala limpia de Clase 8 ISO de 12,000 pies cuadrados específicamente para moldeo por inyección.

- En febrero de 2025, PSI Molded Plastics expandirá su instalación en Marion, Carolina del Sur, una iniciativa que involucró la consolidación de sus operaciones locales y la adquisición de prensas de moldeo avanzadas para mejorar la capacidad y las ofertas de servicios.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar en las complejidades del mercado.

Perspectivas Futuras

- Los plásticos moldeados por inyección seguirán beneficiándose de la creciente demanda de componentes ligeros, duraderos y rentables en múltiples industrias.

- Los fabricantes de automóviles dependerán cada vez más del moldeo por inyección para apoyar la electrificación de vehículos, mejoras en seguridad y flexibilidad en el diseño interior.

- Las aplicaciones de embalaje se expandirán aún más a medida que las marcas prioricen la producción a gran volumen, calidad consistente y una mejor diferenciación de productos.

- La demanda en el sector de la salud se fortalecerá con el crecimiento continuo de dispositivos médicos desechables y componentes de diagnóstico moldeados con precisión.

- La adopción de automatización avanzada y monitoreo digital mejorará la eficiencia del proceso, la repetibilidad y la escalabilidad de la producción.

- El desarrollo de materiales sostenibles ganará impulso, con un mayor uso de polímeros reciclables y de base biológica en productos moldeados.

- La fabricación de productos eléctricos y electrónicos impulsará la demanda de carcasas moldeadas de alta precisión, conectores y componentes de aislamiento.

- Los fabricantes invertirán en innovación de herramientas y optimización del diseño de moldes para reducir los tiempos de ciclo y el consumo de materiales.

- La capacidad de producción global se expandirá en economías emergentes para apoyar la creciente demanda de consumidores e industrias.

- La ventaja competitiva dependerá cada vez más de la experiencia técnica, la resiliencia de la cadena de suministro y el cumplimiento de estándares regulatorios en evolución.