Visión General del Mercado

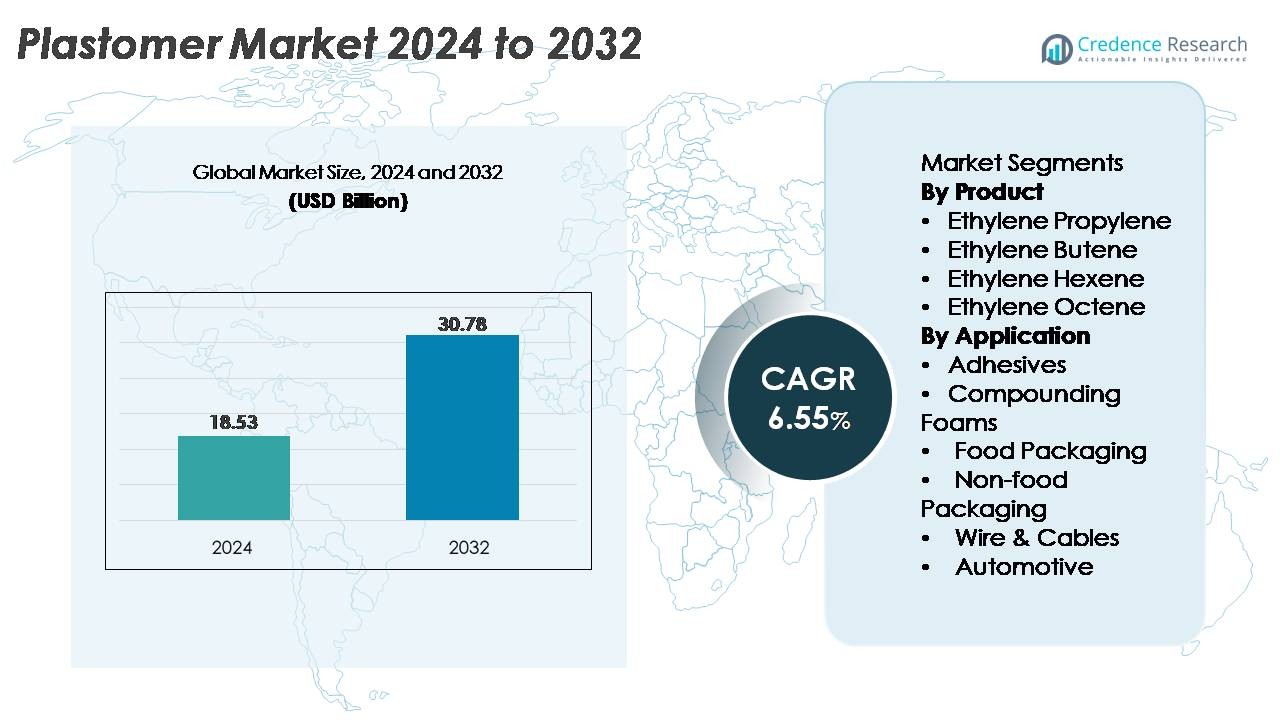

El mercado global de plastómeros fue valorado en USD 18.53 mil millones en 2024 y se proyecta que alcance USD 30.78 mil millones para 2032, expandiéndose a una CAGR del 6.55% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Plastómeros 2024 |

USD 18.53 Mil Millones |

| Mercado de Plastómeros, CAGR |

6.55% |

| Tamaño del Mercado de Plastómeros 2032 |

USD 30.78 Mil Millones |

El mercado de plastómeros está dominado por los principales productores globales de poliolefinas, incluyendo Chevron Phillips Chemical Company, LyondellBasell, Royal Dutch Shell, Dow Chemical Company, Westlake Chemical Corporation, ExxonMobil, Saudi Basic Industries Corporation (SABIC) y Borealis. Estas empresas mantienen un fuerte liderazgo a través de operaciones integradas de materia prima, tecnologías avanzadas de catalizadores metalocenos y extensos portafolios de productos que sirven a aplicaciones de empaques de alto rendimiento, adhesivos, espumas y cables y alambres. Regionalmente, Asia-Pacífico lidera el mercado global con una participación del 38%, impulsada por una gran capacidad de conversión, rápida industrialización y creciente demanda de empaques de alimentos e higiene. América del Norte y Europa siguen, apoyadas por una fuerte adopción impulsada por la sostenibilidad de estructuras de películas reciclables basadas en PE.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de plastómeros fue valorado en USD 18.53 mil millones en 2024 y se proyecta que alcance USD 30.78 mil millones para 2032, expandiéndose a una tasa compuesta anual del 6.55% durante el período de pronóstico.

- La demanda está impulsada por la rápida adopción de envases flexibles mejorados con plastómeros, películas higiénicas y formulaciones adhesivas, con el etileno octeno emergiendo como el subsegmento de producto dominante debido a su superior elasticidad y rendimiento de sellado.

- Las tendencias clave incluyen inversiones aceleradas en envases de PE monomaterial reciclables, avances en resinas basadas en catalizadores metaloceno y un mayor uso de plastómeros en aislamiento de cables y alambres, componentes automotrices y espumas especiales.

- El panorama competitivo sigue consolidado, con jugadores líderes como ExxonMobil, SABIC, Dow, LyondellBasell y Borealis aprovechando capacidades integradas de materia prima y carteras de PE de alto rendimiento, aunque la volatilidad en los precios del etileno y alfa-olefinas continúa restringiendo a los convertidores más pequeños.

- Regionalmente, Asia-Pacífico lidera con un 38% de participación, seguido por América del Norte con un 28% y Europa con un 24%, reflejando una fuerte demanda de envases, industrial y automotriz en los principales centros de manufactura.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Producto

El etileno octeno sigue siendo el subsegmento dominante en el mercado de plastómeros, respaldado por su superior elasticidad, resistencia al sellado y adecuación para películas de envases flexibles de alto rendimiento. Su uso generalizado en películas higiénicas, aplicaciones de estiramiento y estructuras avanzadas de envases multicapa refuerza su liderazgo en el mercado. Las calidades de etileno hexeno y etileno buteno le siguen debido a su equilibrio de dureza y eficiencia de costos, particularmente en compuestos y extrusión. Mientras tanto, los plastómeros de etileno propileno ganan adopción en aplicaciones que requieren mejor claridad y suavidad. En general, el segmento se beneficia del aumento de la producción de grados de polietileno basados en metaloceno que mejoran la eficiencia del procesamiento y la consistencia del material.

- Por ejemplo, los plastómeros Exact™ basados en metaloceno de ExxonMobil se producen en múltiples sitios globales, incluido su Planta Química de Singapur, que opera un craqueador de vapor a gran escala capaz de generar 1.9 millones de toneladas por año de etileno utilizado para alimentar la producción de plastómeros.

Por Aplicación

El envasado de alimentos representa el segmento de aplicación más grande, impulsado por la rápida adopción de películas basadas en plastómeros que ofrecen mayor resistencia a la perforación, propiedades de desgarro controlado y excelente rendimiento de sellado térmico. Las marcas dependen cada vez más de estructuras de PE modificadas con plastómeros para lograr reducción de calibre sin comprometer la integridad de la barrera, reforzando su participación dominante. El envasado no alimentario y las películas higiénicas también ven una fuerte tracción a medida que los fabricantes se desplazan hacia materiales ligeros y reciclables. El crecimiento en adhesivos, espumas compuestas y revestimiento de cables y alambres amplía aún más la diversificación, mientras que las aplicaciones automotrices ganan importancia debido a la mejor absorción de impactos y flexibilidad. Colectivamente, el rendimiento, la sostenibilidad y las ventajas de procesamiento dirigen la expansión del segmento.

- Por ejemplo, los plastómeros AFFINITY™ GA de Dow se utilizan en películas de embalaje de alimentos de alto rendimiento y cuentan con el respaldo de la producción a gran escala en el complejo de Dow en Freeport, Texas, que opera un craqueador de etileno con una capacidad nominal de 1.5 millones de toneladas métricas por año, asegurando un suministro robusto de materia prima para la fabricación de plastómeros.

Principales Impulsores de Crecimiento

Expansión de la Demanda de Embalajes Flexibles de Alto Rendimiento

La rápida expansión del embalaje flexible sigue siendo el impulsor de crecimiento más fuerte para el mercado de plastómeros, respaldada por el aumento del consumo global de alimentos premium, productos de cuidado personal y de higiene. Los plastómeros mejoran la claridad de la película, la integridad del sellado y la resistencia a la perforación, lo que permite a los propietarios de marcas adoptar estructuras reducidas sin comprometer la resistencia o la vida útil del producto. El cambio hacia embalajes ligeros y reciclables de un solo material acelera el uso de plastómeros de etileno-octeno y etileno-hexeno en estructuras multicapa. Los convertidores prefieren los plastómeros debido a su procesabilidad en sistemas de película soplada y fundida, mejorando el rendimiento y la uniformidad de la película. El crecimiento del comercio electrónico, la demanda de bolsas a prueba de fugas y la expansión de la distribución de alimentos en cadena de frío refuerzan la adopción de polietileno modificado con plastómeros. Además, la creciente preferencia del consumidor por formatos de embalaje resellables, a prueba de manipulaciones y con barrera mejorada fortalece aún más el uso a largo plazo en los centros de fabricación de América del Norte, Europa y Asia-Pacífico.

- Por ejemplo, los grados de PE de rendimiento Exceed™ XP patentados por ExxonMobil se producen en su Planta Química de Singapur, que opera un complejo petroquímico totalmente integrado capaz de generar 1.9 millones de toneladas métricas de etileno por año, suministrando materia prima para resinas de embalaje de alto rendimiento utilizadas a nivel mundial.

Aumento de la Adopción en Adhesivos, Espumas y Modificación de Polímeros

Los plastómeros están viendo una demanda acelerada como mejoradores clave de rendimiento en adhesivos termofusibles, espumas de poliolefina, modificadores de impacto y compuestos mezclados con elastómeros. En formulaciones adhesivas, los plastómeros mejoran la flexibilidad, la fuerza cohesiva y la unión a baja temperatura, haciéndolos adecuados para productos de higiene, carpintería y laminación industrial. Su compatibilidad con polietileno y polipropileno permite a los ingenieros de materiales lograr mezclas de polímeros más suaves y elásticas utilizadas en entresuelas de calzado, espumas de amortiguación y componentes moldeados especiales. Los sectores automotriz y de bienes de consumo están adoptando resinas modificadas con plastómeros para mejorar la resistencia al impacto y la sensación táctil mientras mantienen características ligeras. La tendencia hacia tecnologías adhesivas de bajo VOC, sin solventes y líneas de compounding de alta eficiencia apoya una adopción más amplia. Los convertidores de embalaje también utilizan plastómeros como modificadores de capas de sellado para lograr un rendimiento consistente en líneas de llenado de alta velocidad. Esta amplia aplicabilidad posiciona a los plastómeros como materiales estratégicos en ecosistemas de fabricación diversificados.

- Por ejemplo, los plastómeros AFFINITY™ GA de Dow se producen utilizando la tecnología de catalizador patentada INSITE™ de la compañía. Esta producción está respaldada por el complejo de Dow en Plaquemine, Louisiana, que opera un craqueador de etileno con una capacidad de aproximadamente 1.5 millones de toneladas métricas por año en sus unidades, suministrando materia prima crítica para adhesivos de alto rendimiento y resinas de modificación de polímeros.

Crecimiento en Aislamiento de Cables, Componentes Automotrices y Aplicaciones Técnicas

La demanda de plastómeros está aumentando constantemente en el aislamiento de cables y alambres, interiores automotrices y piezas técnicas moldeadas por extrusión debido a su durabilidad, estabilidad térmica y flexibilidad superior. En el revestimiento de cables, los plastómeros proporcionan mejor resistencia a las grietas, tenacidad a bajas temperaturas y un acabado de superficie suave, apoyando la expansión de telecomunicaciones y las actualizaciones de redes de energía renovable. Los fabricantes de automóviles utilizan compuestos basados en plastómeros en tableros de instrumentos, sellos contra el clima, acabados interiores de tacto suave y componentes de impacto livianos para cumplir con los objetivos de seguridad, eficiencia de combustible y sostenibilidad. Con el aumento de la producción de vehículos eléctricos, los plastómeros permiten arneses de cables flexibles que soportan ciclos de vibración dinámica y flexión. Su compatibilidad con poliolefinas también simplifica el reciclaje, alineándose con los mandatos de sostenibilidad de los OEM. La construcción, membranas de techos industriales y películas protectoras amplían aún más la base de aplicaciones. Estos impulsores de rendimiento refuerzan la penetración a largo plazo en segmentos de materiales de grado de ingeniería.

Tendencias y Oportunidades Clave

Fuerte Cambio Hacia Sistemas de Empaque Sostenibles, Reciclables y de Mono-Material

Una tendencia importante del mercado implica el cambio hacia empaques reciclables de mono-material alineados con los mandatos de sostenibilidad globales. Las estructuras de polietileno modificadas con plastómeros permiten el reemplazo de laminados de múltiples materiales tradicionalmente hechos con PET, PA o aluminio, mejorando la reciclabilidad mientras se mantiene un alto rendimiento mecánico. Los fabricantes de empaques adoptan cada vez más plastómeros en estructuras PE-PE o PE-EVOH para cumplir con los objetivos de economía circular establecidos por las empresas de bienes de consumo masivo y los organismos reguladores. Las oportunidades se están expandiendo para los proveedores que ofrecen grados con puntos de fusión más bajos, mejor compatibilidad de barrera y mayor sellabilidad para bolsas y películas reciclables. El crecimiento de la infraestructura de reciclaje químico acelera aún más la adopción de materiales compatibles como los plastómeros, que se integran eficientemente en las corrientes de reciclaje de poliolefinas. Las innovaciones en películas de menor calibre, mezclas listas para compostaje y empaques de alimentos claros y de alta resistencia crean nuevos valores para los desarrolladores de materiales en todas las regiones.

- Por ejemplo, la tecnología de reciclaje avanzado MoReTec™ de LyondellBasell se probó por primera vez en su planta piloto en Ferrara, Italia, que es capaz de procesar entre 5 y 10 kilogramos de residuos plásticos domésticos por hora.

Aumento de la Penetración de Tecnologías de Catalizadores Avanzados e Innovaciones en Materias Primas de Alta Pureza

La tecnología de catalizadores metalocénicos sigue transformando la fabricación de plastómeros, permitiendo un control preciso sobre la distribución de comonómeros, la uniformidad del peso molecular y la ramificación. Esta evolución apoya la producción de plastómeros con mayor claridad, elasticidad y rendimiento de sellado adaptados a aplicaciones de próxima generación. Los productores están invirtiendo en materias primas de alfa-olefinas de alta pureza y configuraciones avanzadas de reactores para expandir sus carteras de productos con mejor durabilidad, rendimiento de olor y procesabilidad de películas. Estos avances crean oportunidades para que los desarrolladores de aplicaciones diseñen soluciones a medida en películas higiénicas, capuchones industriales extensibles, membranas transpirables y embalajes termoformados. A medida que surgen expansiones de capacidad global, particularmente en el Medio Oriente, China y EE. UU., los fabricantes pueden asegurar cadenas de suministro con ventajas de costo y apoyar el crecimiento impulsado por la innovación. Esta tendencia liderada por la tecnología está desbloqueando nuevas vías de diferenciación de productos tanto para convertidores como para propietarios de marcas.

- Por ejemplo, el complejo petroquímico de ExxonMobil en Baytown, Texas, opera una de las unidades de polietileno habilitadas por metaloceno más grandes del mundo, respaldada por un craqueador de etileno con una capacidad de 1.5 millones de toneladas métricas por año, proporcionando materias primas de alta pureza esenciales para la fabricación avanzada de plastómeros y PE especializado.

Desafíos Clave

Volatilidad en los Precios de las Materias Primas y Disrupciones en la Cadena de Suministro

El mercado de plastómeros enfrenta desafíos estructurales debido a la dependencia de materias primas de etileno y alfa-olefinas, que son altamente sensibles a las fluctuaciones del petróleo crudo, tensiones geopolíticas y tasas de operación de refinerías. Las interrupciones en el suministro de comonómeros de buteno, hexeno y octeno afectan directamente la estabilidad de producción y los precios contractuales para los fabricantes de plastómeros. La creciente frecuencia de paradas petroquímicas planificadas y no planificadas, junto con cuellos de botella logísticos para el transporte de productos químicos a granel, contribuye a la incertidumbre en los tiempos de entrega y la planificación de adquisiciones. Los convertidores que dependen de plastómeros para aplicaciones de embalaje de alta velocidad, adhesivos y compuestos a menudo enfrentan presiones de margen cuando los costos de las materias primas aumentan. La falta de integración hacia atrás entre los jugadores más pequeños magnifica aún más la vulnerabilidad. Estas dinámicas obligan a los usuarios finales a optimizar formulaciones, explorar materiales alternativos y negociar contratos de suministro a largo plazo para mitigar la volatilidad de costos.

Competencia de Rendimiento de Poliolefinas y Elastómeros Convencionales

A pesar del fuerte potencial de crecimiento, los plastómeros enfrentan una intensa competencia de nuevos elastómeros de PE de alto rendimiento, PP y grados rentables de etileno-acetato de vinilo (EVA) que ofrecen flexibilidad y propiedades de sellado comparables. Algunos convertidores prefieren LLDPE de metaloceno o mezclas de elastómero-PP cuando la sensibilidad al precio supera las ventajas de rendimiento. Además, los avances en tecnologías de modificación de elastómeros permiten que los materiales convencionales superen las brechas de rendimiento anteriormente dominadas por los plastómeros. Las complejidades regulatorias en torno al cumplimiento de contacto con alimentos también ralentizan la adopción de ciertos grados. Los convertidores en mercados emergentes pueden limitar el uso debido a los mayores costos de materiales, reforzando la competencia de alternativas disponibles localmente. Estas presiones requieren que los productores de plastómeros innoven continuamente, optimicen las tecnologías de catalizadores y amplíen los grados específicos de aplicación con atributos de rendimiento diferenciados.

Análisis Regional:

América del Norte

América del Norte representa aproximadamente el 28% del mercado global de plastómeros, impulsado por una fuerte demanda de envases avanzados, películas higiénicas y aislamiento de cables y alambres. EE.UU. lidera el consumo debido a su maduro sector de embalaje flexible, robusta logística de comercio electrónico y adopción generalizada de polietileno basado en metaloceno en aplicaciones alimentarias y no alimentarias. Las crecientes inversiones en componentes automotrices ligeros y la expansión de la infraestructura de telecomunicaciones apoyan aún más el consumo regional. Los principales productores químicos con capacidades integradas de etileno fortalecen la estabilidad del suministro, permitiendo una adopción consistente entre convertidores y compuestos. Los compromisos de sostenibilidad de las marcas de FMCG y minoristas aceleran la transición hacia formatos de embalaje monomaterial reciclables.

Europa

Europa representa aproximadamente el 24% del mercado global de plastómeros, respaldado por estrictas regulaciones de sostenibilidad y una rápida transición hacia estructuras de embalaje reciclables basadas en PE. La demanda está impulsada principalmente por el embalaje de alimentos, películas médicas y aplicaciones industriales de estiramiento. Alemania, Italia y el Reino Unido siguen siendo centros clave de consumo debido a su avanzada infraestructura de conversión y fuerte adopción de materiales basados en catalizadores de metaloceno. El enfoque de la región en los objetivos de economía circular fomenta la sustitución de laminados multimateriales por sistemas monomateriales modificados con plastómeros. Las iniciativas de aligeramiento automotriz también contribuyen a una mayor demanda de espumas, adhesivos y compuestos resistentes al impacto mejorados con plastómeros en los clústeres de fabricación de nivel 1.

Asia-Pacífico

Asia-Pacífico domina el mercado de plastómeros con una participación estimada del 38%, impulsada por la rápida industrialización, la expansión de la producción de embalajes flexibles y las adiciones de capacidad de polímeros a gran escala en China, Corea del Sur e India. La región se beneficia del alto consumo de películas de embalaje de alimentos, productos de higiene y componentes automotrices, apoyando una demanda significativa de plastómeros en la cadena de valor. China lidera el mercado debido a su extensa base de conversión y fuerte adopción de estructuras reciclables PE-PE. El sudeste asiático contribuye con un crecimiento adicional a través de la fabricación de embalajes orientados a la exportación. Las crecientes inversiones en telecomunicaciones y la actividad de construcción aumentan aún más el uso de plastómeros en aislamiento de cables y alambres, membranas para techos y aplicaciones de extrusión especializadas.

América Latina

América Latina representa aproximadamente el 6% del mercado global de plastómeros, con un crecimiento centrado en Brasil, México y Chile. La demanda está principalmente respaldada por la industria de embalaje de alimentos y bebidas, que adopta cada vez más películas de polietileno modificadas con plastómeros para mejorar la resistencia del sellado y reducir el calibre. La fabricación regional de productos de higiene también contribuye al consumo sostenido. Las mejoras en infraestructura y la expansión de redes de telecomunicaciones impulsan una demanda adicional en aplicaciones de revestimiento de cables y alambres. Sin embargo, la dependencia de grados de plastómeros importados y las fluctuaciones en el suministro de etileno ocasionalmente afectan la disponibilidad y los precios. A pesar de estas limitaciones, las transiciones de embalaje impulsadas por la sostenibilidad continúan abriendo nuevas oportunidades en la región.

Oriente Medio y África

La región de Oriente Medio y África representa casi el 4% del mercado global de plastómeros, respaldada por crecientes inversiones en la fabricación de envases, actividad de construcción y capacidad de procesamiento de polímeros. Oriente Medio se beneficia de materias primas de etileno con ventajas de costo y grandes complejos petroquímicos, lo que permite una mejor disponibilidad regional de grados de plastómeros. La adopción está creciendo en la fabricación de películas de PE para envases de alimentos, películas agrícolas y revestimientos industriales. En África, el aumento de la urbanización y la expansión de las redes de distribución de FMCG incrementan la demanda de formatos de envases duraderos y ligeros. El desarrollo de infraestructuras y las iniciativas de electrificación promueven aún más el uso en aislamiento de cables y componentes moldeados por extrusión.

Segmentaciones del Mercado:

Por Producto

- Etileno Propileno

- Etileno Buteno

- Etileno Hexeno

- Etileno Octeno

Por Aplicación

- Adhesivos

- Espumas de Compuesto

- Envases de Alimentos

- Envases No Alimentarios

- Cables y Alambres

- Automotriz

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de plastómeros está conformado por un grupo concentrado de productores globales de poliolefinas con fuerte integración en etileno, comonómeros alfa-olefínicos y tecnologías avanzadas de catalizadores. Líderes del mercado como ExxonMobil, Dow, Borealis, SABIC, Mitsui Chemicals y LyondellBasell mantienen una ventaja competitiva a través de grandes capacidades de producción de PE metaloceno, calidad consistente de resina y amplios portafolios de productos enfocados en aplicaciones. Estas empresas priorizan grados de alto rendimiento adaptados para envases flexibles, películas higiénicas, aislamiento de cables, modificadores de impacto y adhesivos. La inversión continua en el desatasco de reactores, eficiencia de materias primas e I+D acelera la innovación en soluciones de envases reducidos, reciclables y de mono-material. Las asociaciones con convertidores y propietarios de marcas fortalecen aún más la posición en el mercado al permitir formulaciones de películas personalizadas que se alinean con los objetivos de sostenibilidad. Los actores regionales en Asia y Oriente Medio se están expandiendo agresivamente, aumentando la competencia global a través de cadenas de suministro con ventajas de costo y huellas de producción de plastómeros ampliadas.

Análisis de Jugadores Clave:

- Chevron Phillips Chemical Company

- LyondellBasell

- Royal Dutch Shell

- Dow Chemical Company

- Westlake Chemical Corporation

- ExxonMobil

- Saudi Basic Industries Corporation (SABIC)

- Borealis

Desarrollos Recientes:

- En octubre de 2024, CPChem invirtió en una tecnología de proceso de plástico circular, uniéndose a otros inversores para apoyar la comercialización de soluciones de reciclaje avanzadas a través de una asociación con Alterra.

- En agosto de 2022: SABIC reveló planes para aumentar la capacidad de producción de su planta NEXLENE en Ulsan, Corea del Sur, a través de su empresa conjunta, SABIC SK NEXLENE Company. Se espera que esta expansión se complete para el segundo trimestre de 2024 y está dirigida a abordar la creciente demanda de materiales de poliolefina avanzados, incluyendo SUPEER mLLDPE, COHERE plastómeros de poliolefina metalocénica (POP) y FORTIFY POE. La expansión responde a la creciente necesidad de soluciones basadas en NEXLENE en sectores de alta gama como la fotovoltaica, la nueva movilidad, el calzado y el embalaje avanzado.

- EN 2023, LyondellBasell figura entre los jugadores dominantes en evaluaciones recientes de toda la industria del mercado de plastómeros junto con CPChem y ExxonMobil, destacando su papel significativo continuo en el suministro de resinas plastómeras y de poliolefina.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La demanda de películas de embalaje mono-material modificadas con plastómeros se acelerará a medida que las marcas globales intensifiquen compromisos con estructuras de PE reciclables.

- La adopción de grados de plastómeros basados en metaloceno aumentará debido a la mejora en el sellado, la claridad y el rendimiento de reducción de calibre en el embalaje flexible.

- El uso de plastómeros en adhesivos de fusión en caliente, productos de higiene y películas elásticas se expandirá a medida que los fabricantes se orienten hacia formulaciones de bajo VOC y alta eficiencia.

- Las aplicaciones automotrices crecerán a medida que los OEM prioricen componentes de poliolefina ligeros, flexibles y resistentes al impacto.

- La demanda de aislamiento de cables y alambres se fortalecerá con la continua expansión de telecomunicaciones y proyectos de modernización de redes.

- Las economías emergentes en Asia y el Medio Oriente añadirán nuevas capacidades de producción, aumentando la competitividad del suministro global.

- La innovación tecnológica en el diseño de reactores y sistemas de catalizadores permitirá grados de plastómeros más personalizados para aplicaciones especializadas.

- La integración del reciclaje mecánico y químico mejorará la compatibilidad de los plastómeros en sistemas circulares de poliolefinas.

- Los convertidores usarán cada vez más plastómeros para lograr películas de alta resistencia y reducción de calibre para logística de comercio electrónico y cadena de frío.

- Las regulaciones de sostenibilidad en Europa y América del Norte acelerarán el reemplazo de laminados multi-materiales con alternativas mejoradas con plastómeros.