Visión General del Mercado

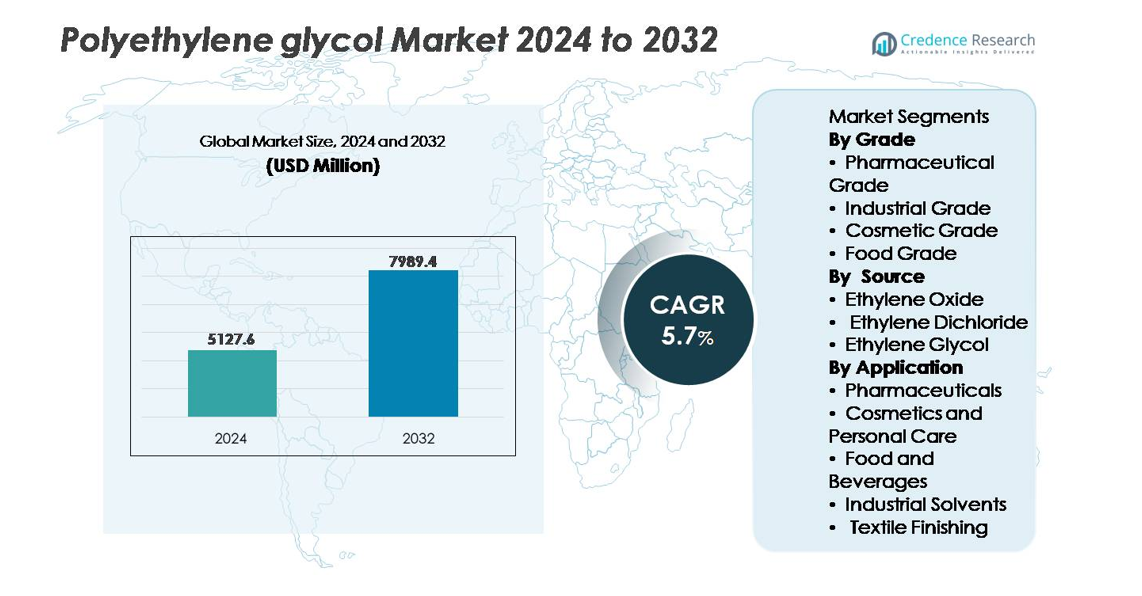

El mercado global de polietilenglicol fue valorado en USD 5,127.6 millones en 2024 y se proyecta que alcance USD 7,989.4 millones para 2032, reflejando un CAGR del 5.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Polietilenglicol 2024 |

USD 5,127.6 millones |

| Mercado de Polietilenglicol, CAGR |

5.7% |

| Tamaño del Mercado de Polietilenglicol 2032 |

USD 7,989.4 millones |

El mercado de polietilenglicol está dominado por una combinación de fabricantes químicos globales y productores regionales especializados, incluyendo Huntsman Corporation, BASF SE, Dow Chemicals, INEOS, Clariant, Croda International, AkzoNobel N.V., India Glycols, Liaoning Oxiranchem, y Jiangsu Haian Petrochemical Plant. Asia Pacífico se destaca como el principal centro de producción y consumo, manteniendo aproximadamente el 48% de la cuota de mercado global, respaldado por grandes bases de fabricación farmacéutica, cosmética e industrial. Norteamérica y Europa siguen, representando colectivamente alrededor del 44%, impulsadas por la demanda de grados de PEG de alta pureza utilizados en biológicos, sistemas de administración de medicamentos y formulaciones avanzadas de cuidado personal. El panorama competitivo enfatiza cada vez más los niveles de pureza, la personalización del peso molecular y la innovación en fabricación sostenible.

Perspectivas del Mercado

- El mercado global de polietilenglicol fue valorado en USD 5,127.6 millones en 2024 y se proyecta que alcance USD 7,989.4 millones para 2032, reflejando un CAGR del 5.7%.

- El crecimiento del mercado está impulsado principalmente por la expansión de formulaciones farmacéuticas, el aumento de la utilización de PEG en biológicos y aplicaciones tópicas, y la creciente demanda en cosméticos, cuidado personal y procesamiento industrial.

- Las tendencias clave incluyen la personalización del peso molecular del PEG para la administración de medicamentos, el aumento de la inversión en tecnologías de PEGilación, y el creciente interés en el PEG de base biológica para apoyar la fabricación sostenible.

- El mercado permanece moderadamente consolidado con los principales actores compitiendo en grados de pureza, producción conforme y soporte de formulación específica para aplicaciones; las expansiones estratégicas y los contratos de suministro a largo plazo dan forma al entorno competitivo.

- Regionalmente, Asia Pacífico lidera con alrededor del 48% de participación, seguido por Norteamérica y Europa que conjuntamente mantienen alrededor del 44%, mientras que el PEG de grado farmacéutico representa la participación dominante del segmento, respaldado por la demanda regulada de excipientes y aplicaciones orientadas a biológicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Grado

El polietilenglicol de grado farmacéutico posee la mayor cuota de mercado, impulsado por su uso extensivo como aglutinante, plastificante y agente solubilizante en formulaciones orales, oftálmicas e inyectables. Su aceptación regulatoria a través de los estándares USP, EP y JP respalda la adopción acelerada en la fabricación de genéricos y biológicos. El grado industrial sigue en demanda para lubricantes, refrigerantes e intermediarios químicos, mientras que el grado cosmético continúa expandiéndose en productos acondicionadores de la piel debido a su perfil no irritante. El PEG de grado alimenticio mantiene una posición de nicho, principalmente en ayudas de procesamiento de alimentos y aditivos de embalaje, restringido por estrictos requisitos de cumplimiento.

- Por ejemplo, Clariant suministra Polyglykol 8000 P, un PEG con un peso molecular medio de 8,000 g/mol que cumple con los estándares IPEC-GMP para su uso en excipientes farmacéuticos y procesamiento de medicamentos.

Por Fuente

El óxido de etileno sigue siendo la fuente principal para la producción de polietilenglicol, comandando la mayor cuota debido a su eficiencia, alto rendimiento de pureza y escalabilidad para PEG de grado farmacéutico y cosmético. Su proceso de polimerización controlada asegura pesos moleculares consistentes esenciales para la entrega de medicamentos y la funcionalidad de excipientes. El etilenglicol contribuye significativamente como una ruta rentable para aplicaciones industriales, pero es menos preferido para usos regulados. El dicloruro de etileno representa la menor cuota debido a preocupaciones ambientales y estándares de emisión más estrictos, que continúan limitando su utilización en las cadenas de valor modernas de PEG.

- Por ejemplo, la adquisición de INEOS de la instalación de Bayport de LyondellBasell proporciona acceso a una unidad de óxido de etileno de 420,000 toneladas por año y una unidad de glicoles de etileno de 375,000 toneladas por año, fortaleciendo directamente su base de suministro de PEG.

Por Aplicación

Los productos farmacéuticos representan el segmento de aplicación dominante, utilizando polietilenglicol en laxantes, ungüentos, recubrimientos de geles blandos y sistemas de liberación controlada, impulsados por el aumento de tratamientos para enfermedades crónicas y la expansión de las líneas de productos biofarmacéuticos. Los cosméticos y el cuidado personal siguen, ya que el PEG apoya la emulsificación, la retención de humedad y la mejora de la textura en cremas, champús y formulaciones para el cuidado solar. En alimentos y bebidas, el PEG se aplica en ayudas de procesamiento y agentes antiespumantes, mientras que los disolventes industriales dependen de la lubricidad y estabilidad química del PEG. El acabado textil demanda PEG para la lubricación de fibras y propiedades antiestáticas, apoyando la eficiencia en las operaciones de hilado y tejido.

Principales Impulsores del Crecimiento

Expansión de Formulaciones Farmacéuticas y Biofarmacéuticas

El polietilenglicol (PEG) se beneficia significativamente del aumento en formulaciones farmacéuticas, incluyendo dosis orales, inyectables, aplicaciones tópicas y plataformas de liberación controlada. Su capacidad de mejora de solubilidad, capacidad de unión y perfil de tolerancia posicionan al PEG como un excipiente preferido en terapias genéricas y especializadas. El auge de los biológicos y biosimilares impulsa una demanda adicional, particularmente para técnicas de PEGilación que prolongan la vida media y mejoran la biodisponibilidad de las proteínas terapéuticas. Los medicamentos PEGilados continúan obteniendo aprobaciones a nivel mundial, reforzando la visibilidad comercial. El aumento de la longevidad de la población, la prevalencia de enfermedades crónicas y el gasto en atención médica apoyan colectivamente la continua integración del PEG en la entrega avanzada de medicamentos, estabilización de formulaciones y expansión de líneas de productos biológicos.

- Por ejemplo, la plataforma de PEGilación patentada de Nektar Therapeutics ha permitido que las proteínas modificadas con PEG superen pesos moleculares de 20,000 g/mol para extender el tiempo de circulación de biológicos en aplicaciones de oncología e inmunología.

Creciente Penetración en Soluciones Cosméticas, de Cuidado Personal y Dermatológicas

El aumento del gasto del consumidor en cuidado de la piel, dermocosméticos y formulaciones premium impulsa la adopción de PEG como emulsionante, humectante y modificador de textura. Su capacidad para mejorar la sensación del producto, estabilizar fases aceite-agua y apoyar formulaciones no grasosas permite que el PEG se alinee con la demanda en evolución de productos ligeros y multifuncionales. Los compuestos basados en PEG juegan un papel importante en protectores solares, acondicionadores, limpiadores y cremas anti-envejecimiento. La creciente influencia de la belleza limpia y la transparencia de ingredientes anima a los fabricantes a reformular utilizando aditivos reconocidos y conformes con la normativa. Con el comercio digital remodelando los ciclos de producto y las tendencias de personalización avanzando, el PEG sigue siendo relevante en la fabricación escalable y líneas de productos cosméticos especializados.

- Por ejemplo, el polietilenglicol 6000 (PEG 6000) utiliza un polietilenglicol con un peso molecular de 6,000 g/mol para mejorar la estabilidad de la viscosidad y el acondicionamiento en formulaciones para el cuidado del cabello de varios proveedores. Croda International vende un producto similar para el cuidado del hogar y usos industriales llamado Renex™ PEG 6000.

Aplicaciones Industriales que Apoyan la Eficiencia de Procesos y la Fabricación Especializada

El polietilenglicol ofrece ventajas de rendimiento en cadenas de valor industriales, incluyendo lubricidad, estabilidad térmica, humectancia y solvatación. Estas características hacen que el PEG sea integral para fluidos de trabajo de metales, plastificantes, tintas, resinas, lubricantes textiles y ayudas de procesamiento químico. La demanda se acelera con la automatización de la fabricación, el crecimiento del ensamblaje de electrónicos y el equipo industrial que requiere estabilidad térmica y mecánica precisa. La compatibilidad del PEG con sistemas a base de agua también apoya la transición de formulaciones con alto contenido de solventes. Su versatilidad funcional en resistencia a la temperatura, modificación de la viscosidad y rendimiento antiestático refuerza su adopción en recubrimientos automotrices, adhesivos y acabados textiles, alineándose con mejoras de productividad y estandarización de calidad en sectores industriales globales.

Tendencias y Oportunidades Clave

Avances en PEGilación y Tecnologías de Administración de Medicamentos Biológicos

La PEGilación crea oportunidades en la administración especializada de medicamentos al mejorar la estabilidad molecular y reducir la inmunogenicidad de biológicos y péptidos. Los innovadores farmacéuticos exploran longitudes y arquitecturas de cadenas de PEG personalizadas para ajustar la farmacocinética, permitiendo intervalos de dosis más largos y mejor cumplimiento del paciente. Esta tendencia se expande a terapias de próxima generación, incluidas medicinas basadas en ARN, fragmentos de anticuerpos y vectores de entrega genética. A medida que los biológicos requieren mayor estabilidad en estantería y dispersión controlada, el PEG sigue posicionado como un material habilitador crítico. El aumento de la especificidad de la orientación regulatoria para excipientes modificados promueve aún más la inversión en innovación de administración de medicamentos basada en PEG.

- Por ejemplo, Nektar Therapeutics ha desarrollado polímeros PEG que alcanzan pesos moleculares de hasta 40,000 g/mol para la conjugación con terapias de péptidos y proteínas, extendiendo el tiempo de circulación sistémica.

Fabricación Sostenible y Desarrollo de PEG de Base Biológica

La producción química centrada en la sostenibilidad abre nuevos caminos para el PEG de base biológica derivado de materias primas renovables. Con directrices globales sobre reducción de carbono y transparencia del ciclo de vida, los fabricantes exploran la integración de materias primas ecológicas, métodos de polimerización eficientes en energía y aplicaciones de bajo VOC. El PEG de base biológica ofrece oportunidades en el cuidado personal, farmacéuticos y procesamiento de alimentos, donde el etiquetado de productos y el rendimiento ambiental influyen en las decisiones de compra. Los avances tecnológicos en fermentación y conversión catalítica podrían mejorar la competitividad de costos, aumentando la viabilidad comercial. La transición hacia polímeros circulares, la optimización del embalaje y la reciclabilidad al final de la vida útil continúan enmarcando al PEG derivado de fuentes biológicas como una oportunidad de crecimiento estratégico en el panorama más amplio de la sostenibilidad química.

- Por ejemplo, India Glycols Limited produce óxido de etileno bio y glicol de etileno bio derivados de etanol a base de melaza, permitiendo la producción de PEG a través de rutas de materias primas renovables y apoyando variantes de PEG derivadas de insumos de glicol a base de plantas.

Desafíos Clave

Restricciones Regulatorias y de Cumplimiento en Industrias de Uso Final

El polietilenglicol interactúa con estrictos marcos regulatorios que rigen los productos farmacéuticos, aditivos alimentarios e ingredientes cosméticos. Las variaciones en los estándares de cumplimiento regional, la certificación de excipientes, los niveles de concentración permisibles y los requisitos de documentación imponen altos costos de validación. Los fabricantes que operan en múltiples mercados enfrentan aprobaciones complejas, obligaciones de pruebas de estabilidad y estándares de etiquetado de ingredientes en evolución. El escrutinio regulatorio se intensifica para los excipientes utilizados en biológicos y formulaciones pediátricas, aumentando las expectativas de pruebas analíticas. Estas dinámicas crean barreras de entrada al mercado, retrasan los plazos de comercialización y aumentan los costos operativos, particularmente para los productores pequeños y medianos.

Volatilidad de Precios de Materias Primas y Dependencia de la Cadena de Suministro de Insumos Petroquímicos

La producción de PEG depende en gran medida de derivados petroquímicos como el óxido de etileno y el glicol de etileno, exponiendo a los fabricantes a fluctuaciones en los precios del crudo, interrupciones en el suministro y riesgos geopolíticos. La inestabilidad en la disponibilidad de materias primas impacta la economía de producción y la previsibilidad de márgenes. Los costos de transporte, los ciclos de mantenimiento de refinerías y la dependencia de importaciones en mercados emergentes agravan aún más la volatilidad. Estos desafíos influyen en la competitividad de costos del PEG frente a polímeros y aditivos alternativos. La imprevisibilidad de los precios también afecta los contratos a largo plazo con compradores farmacéuticos e industriales, creando complejidades de planificación y obstaculizando la inversión de capital para la expansión de capacidad.

Análisis Regional

Asia Pacífico

La región de Asia Pacífico lidera el mercado de PEG, comandando aproximadamente el 47%-48% de la cuota de ingresos global en 2024. La rápida industrialización, el creciente producción farmacéutica y la creciente demanda de productos de cuidado personal y cosméticos impulsan este dominio. Las poblaciones de clase media en expansión en países clave como China e India aumentan el consumo de productos de salud y cuidado de la piel que utilizan PEG. Además, el crecimiento en la construcción, textiles y manufactura industrial aumenta la demanda de PEG en lubricantes, disolventes y ayudas de proceso, haciendo de Asia Pacífico la región de más rápido crecimiento para el PEG a nivel mundial.

Norteamérica

Norteamérica tiene una participación significativa estimada en alrededor del 26%-28% en los últimos años. El sector farmacéutico maduro de la región, los estrictos estándares regulatorios y la alta demanda de PEG de alta pureza en formulaciones médicas respaldan una fuerte adopción. La demanda de los segmentos de cuidado personal, cosméticos e industriales, como solventes especiales y recubrimientos, fortalece aún más el consumo. La innovación tecnológica y el cumplimiento normativo impulsan a los fabricantes a confiar en el PEG para sistemas de administración de medicamentos, aplicaciones tópicas y procesos industriales.

Europa

Europa representa aproximadamente el 18%-20% de la cuota de mercado global de PEG a partir de 2024. La demanda está impulsada por el énfasis regulatorio en la calidad, la biocompatibilidad y, cada vez más, la sostenibilidad, lo que promueve la adopción de variantes de PEG de alta pureza y eco-conscientes. La creciente demanda en cuidado personal, cosméticos y productos farmacéuticos bajo las regulaciones CE/REACH sostiene un consumo de mercado constante. Además, el interés en la “química verde” y las soluciones de PEG de origen biológico, particularmente para cosméticos y salud, crea oportunidades para la expansión del mercado en la región.

América Latina (LAMEA)

América Latina (junto con Medio Oriente y África) contribuye con una porción más pequeña del mercado global de PEG, alrededor del 8%-9% en 2024. El crecimiento en esta región es modesto debido a la menor infraestructura industrial y farmacéutica en comparación con los mercados maduros. Sin embargo, existe demanda en industrias como el procesamiento de alimentos, cosméticos básicos y aplicaciones industriales ligeras, donde el PEG se utiliza en solventes, ayudas de procesamiento y productos de cuidado personal. A medida que el desarrollo económico y la industrialización mejoran gradualmente, la región muestra potencial para un crecimiento incremental en el consumo de PEG.

Medio Oriente y África

La región de Medio Oriente y África, aunque más pequeña en escala, constituye parte de la amplia categoría “LAMEA” mencionada anteriormente, contribuyendo junto con América Latina a la cuota de mercado de aproximadamente 8%-9%. La demanda en esta región surge de las necesidades de procesamiento industrial y químico, el cuidado personal básico y los sectores farmacéuticos emergentes. Sin embargo, los niveles de adopción siguen limitados por el menor consumo per cápita, los marcos regulatorios variables y la demanda limitada de PEG de alta pureza. A medida que aumentan las inversiones en infraestructura y salud, esta región puede ver una aceptación gradual, aunque a un ritmo más lento en comparación con Asia Pacífico o Norteamérica.

Segmentaciones del Mercado:

Por Grado

· Grado Farmacéutico

- Grado Industrial

- Grado Cosmético

- Grado Alimenticio

Por Fuente

- Óxido de Etileno

- Dicloruro de Etileno

- Glicol de Etileno

Por Aplicación

- Productos Farmacéuticos

- Cosméticos y Cuidado Personal

- Alimentos y Bebidas

- Solventes Industriales

- Acabado Textil

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de polietilenglicol (PEG) se caracteriza por la presencia de productores químicos establecidos, fabricantes de polímeros especializados y empresas petroquímicas integradas que compiten en pureza del producto, capacidad de personalización y fuerza de distribución global. Los principales participantes se centran en la producción de PEG de grado farmacéutico y alta pureza para abordar la creciente demanda de biológicos, formulaciones tópicas y sistemas de liberación controlada de medicamentos, mientras también apuntan a aplicaciones especiales en cosméticos, disolventes industriales y acabado textil. Las iniciativas estratégicas incluyen la expansión de capacidad, optimización de materias primas, investigación de PEG de base biológica y asociaciones de suministro a largo plazo con marcas farmacéuticas y de cuidado personal. La diferenciación competitiva depende cada vez más de la experiencia técnica, el cumplimiento de estándares regulatorios multirregionales y la capacidad de entregar variantes de PEG con peso molecular consistente. La innovación centrada en la sostenibilidad está emergiendo como una palanca competitiva clave, con empresas explorando abastecimiento ecológico, reducción de emisiones y formulaciones reciclables para alinearse con las expectativas cambiantes de los clientes y las políticas ambientales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En mayo de 2025, BASF introdujo un nuevo producto de polietilenglicol reactivo Pluriol® A 2400 I para su uso en superplastificantes de la industria de la construcción en Europa, ampliando así su cartera relacionada con PEG.

- En octubre de 2024, Clariant presentó una expansión de su cartera de excipientes de alto rendimiento para productos farmacéuticos en una importante feria comercial de la industria, enfocándose explícitamente en aplicaciones como inyectables y otras formulaciones sensibles, señalando su compromiso con el suministro de PEG y polímeros de grado excipiente.

- En mayo de 2024, INEOS completó la adquisición del negocio de óxidos de etileno y derivados de LyondellBasell, incluyendo la capacidad de materia prima asociada, mejorando el acceso de INEOS a materias primas de óxido de etileno/glicol de etileno que son críticas para la producción de PEG.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Grado, Fuente, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de PEG de alta pureza aumentará a medida que los biológicos, biosimilares y terapias inyectables ganen una mayor adopción clínica.

- Las tecnologías de PEGilación seguirán evolucionando para mejorar la estabilidad terapéutica y la liberación controlada de medicamentos.

- Los productores de cosméticos y cuidado personal integrarán PEG en formulaciones multifuncionales centradas en el rendimiento.

- Las alternativas de PEG de origen biológico y sostenible ganarán tracción a medida que se endurezcan los estándares ambientales.

- La automatización industrial aumentará el consumo de lubricantes, solventes y ayudas de procesamiento a base de PEG.

- Los grados de PEG de peso molecular personalizado expandirán las aplicaciones de precisión en productos farmacéuticos y químicos especializados.

- La alineación regulatoria entre regiones dará forma al posicionamiento competitivo y los requisitos de certificación.

- Las asociaciones estratégicas entre proveedores químicos y empresas farmacéuticas acelerarán la innovación en formulaciones.

- Los mercados emergentes contribuirán al crecimiento incremental impulsado por la expansión de la atención médica y la industrialización.

- El comercio digital y los ciclos rápidos de desarrollo de productos impulsarán la demanda de PEG en marcas de consumo de cuidado personal.