1. Introducción

1.1. Descripción del Informe

1.2. Propósito del Informe

1.3. USP & Ofertas Clave

1.4. Beneficios Clave para las Partes Interesadas

1.5. Público Objetivo

1.6. Alcance del Informe

1.7. Alcance Regional

2. Alcance y Metodología

2.1. Objetivos del Estudio

2.2. Partes Interesadas

2.3. Fuentes de Datos

2.3.1. Fuentes Primarias

2.3.2. Fuentes Secundarias

2.4. Estimación del Mercado

2.4.1. Enfoque de Abajo Hacia Arriba

2.4.2. Enfoque de Arriba Hacia Abajo

2.5. Metodología de Pronóstico

3. Resumen Ejecutivo

4. Introducción

4.1. Visión General

4.2. Tendencias Clave de la Industria

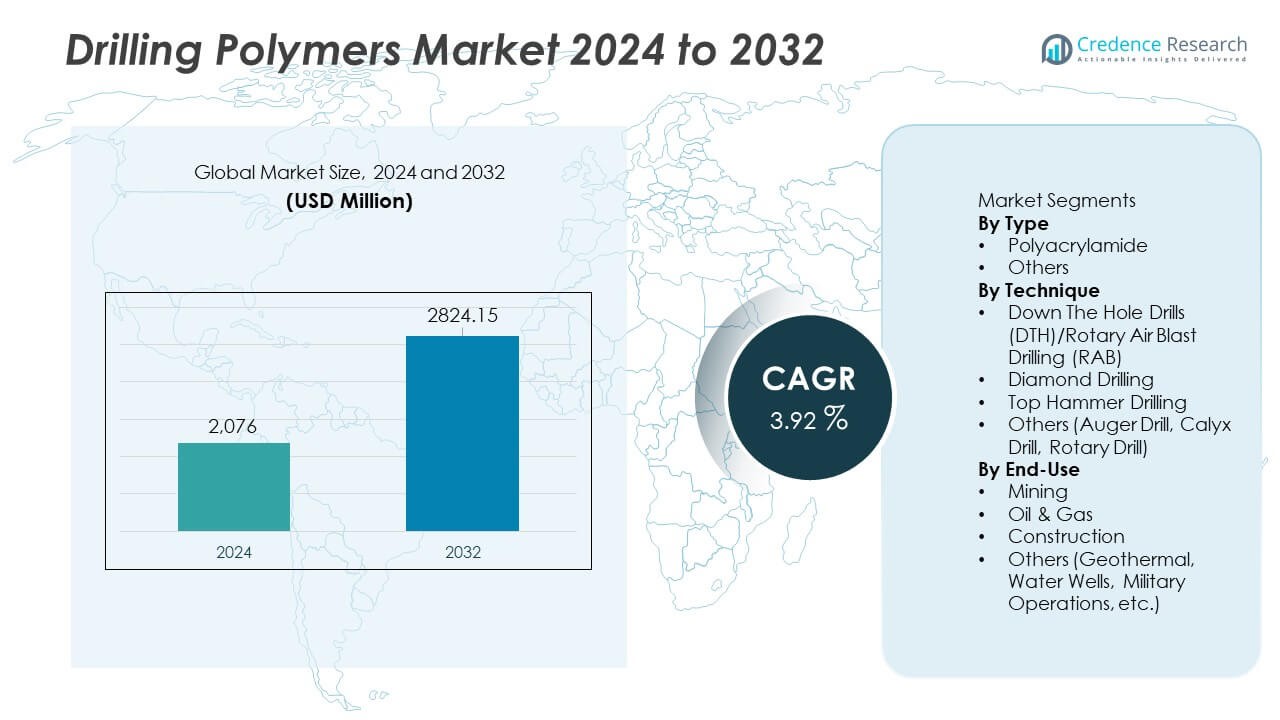

5. Mercado Global de Polímeros de Perforación

5.1. Visión General del Mercado

5.2. Desempeño del Mercado

5.3. Impacto del COVID-19

5.4. Pronóstico del Mercado

6. Desglose del Mercado por Tipo

6.1. Poliacrilamida

6.1.1. Tendencias del Mercado

6.1.2. Pronóstico del Mercado

6.1.3. Participación en Ingresos

6.1.4. Oportunidad de Crecimiento de Ingresos

6.2. Otros

6.2.1. Tendencias del Mercado

6.2.2. Pronóstico del Mercado

6.2.3. Participación en Ingresos

6.2.4. Oportunidad de Crecimiento de Ingresos

7. Desglose del Mercado por Técnica

7.1. Perforación de Fondo de Pozo (DTH)/Perforación Rotativa de Aire (RAB)

7.1.1. Tendencias del Mercado

7.1.2. Pronóstico del Mercado

7.1.3. Participación en Ingresos

7.1.4. Oportunidad de Crecimiento de Ingresos

7.2. Perforación con Diamante

7.2.1. Tendencias del Mercado

7.2.2. Pronóstico del Mercado

7.2.3. Participación en Ingresos

7.2.4. Oportunidad de Crecimiento de Ingresos

7.3. Perforación de Martillo Superior

7.3.1. Tendencias del Mercado

7.3.2. Pronóstico del Mercado

7.3.3. Participación en Ingresos

7.3.4. Oportunidad de Crecimiento de Ingresos

7.4. Otros (Perforación de Barrena, Perforación de Cáliz, Perforación Rotativa)

7.4.1. Tendencias del Mercado

7.4.2. Pronóstico del Mercado

7.4.3. Participación en Ingresos

7.4.4. Oportunidad de Crecimiento de Ingresos

8. Desglose del Mercado por Uso Final

8.1. Minería

8.1.1. Tendencias del Mercado

8.1.2. Pronóstico del Mercado

8.1.3. Participación en Ingresos

8.1.4. Oportunidad de Crecimiento de Ingresos

8.2. Petróleo & Gas

8.2.1. Tendencias del Mercado

8.2.2. Pronóstico del Mercado

8.2.3. Participación en Ingresos

8.2.4. Oportunidad de Crecimiento de Ingresos

8.3. Construcción

8.3.1. Tendencias del Mercado

8.3.2. Pronóstico del Mercado

8.3.3. Participación en Ingresos

8.3.4. Oportunidad de Crecimiento de Ingresos

8.4. Otros (Geotermia, Pozos de Agua, Operaciones Militares, etc.)

8.4.1. Tendencias del Mercado

8.4.2. Pronóstico del Mercado

8.4.3. Participación en Ingresos

8.4.4. Oportunidad de Crecimiento de Ingresos

9. Desglose del Mercado por Región

9.1. América del Norte

9.1.1. Estados Unidos

9.1.1.1. Tendencias del Mercado

9.1.1.2. Pronóstico del Mercado

9.1.2. Canadá

9.1.2.1. Tendencias del Mercado

9.1.2.2. Pronóstico del Mercado

9.2. Asia-Pacífico

9.2.1. China

9.2.2. Japón

9.2.3. India

9.2.4. Corea del Sur

9.2.5. Australia

9.2.6. Indonesia

9.2.7. Otros

9.3. Europa

9.3.1. Alemania

9.3.2. Francia

9.3.3. Reino Unido

9.3.4. Italia

9.3.5. España

9.3.6. Rusia

9.3.7. Otros

9.4. América Latina

9.4.1. Brasil

9.4.2. México

9.4.3. Otros

9.5. Medio Oriente y África

9.5.1. Tendencias del Mercado

9.5.2. Desglose del Mercado por País

9.5.3. Pronóstico del Mercado

10. Análisis FODA

10.1. Visión General

10.2. Fortalezas

10.3. Debilidades

10.4. Oportunidades

10.5. Amenazas

11. Análisis de la Cadena de Valor

12. Análisis de las Cinco Fuerzas de Porter

12.1. Visión General

12.2. Poder de Negociación de los Compradores

12.3. Poder de Negociación de los Proveedores

12.4. Grado de Competencia

12.5. Amenaza de Nuevos Entrantes

12.6. Amenaza de Sustitutos

13. Análisis de Precios

14. Panorama Competitivo

14.1. Estructura del Mercado

14.2. Jugadores Clave

14.3. Perfiles de los Jugadores Clave

14.3.1. SNF Holding Company

14.3.1.1. Visión General de la Empresa

14.3.1.2. Portafolio de Productos

14.3.1.3. Datos Financieros

14.3.1.4. Análisis FODA

14.3.2. BASF SE

14.3.3. Lubrizol Corporation

14.3.4. Schlumberger Limited

14.3.5. Halliburton Company

14.3.6. Kemira Oyj

14.3.7. Solvay S.A.

14.3.8. Baroid Productos de Perforación Industrial

14.3.9. AMC Drilling Fluids

14.3.10. Ashland Global Holdings

15. Metodología de Investigación

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado: