Visión General del Mercado de Productos de Biochip:

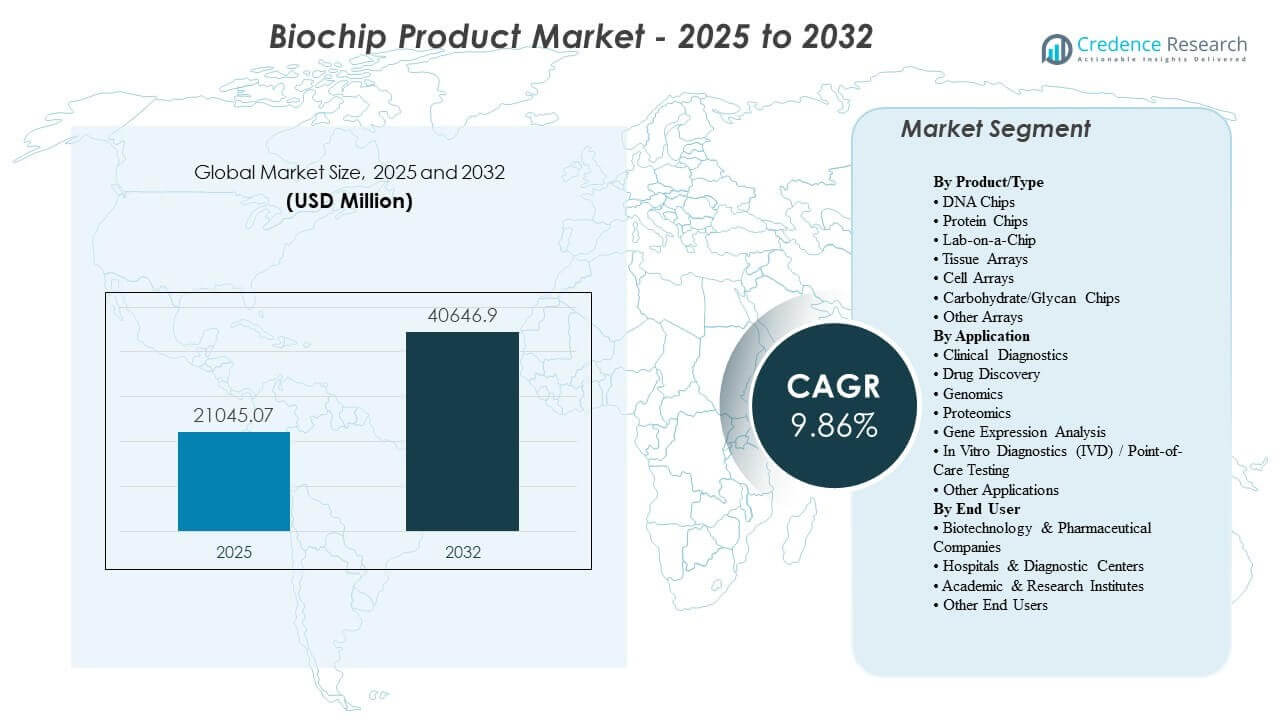

Se estimó que el tamaño del Mercado Global de Productos de Biochip fue de USD 21045.07 millones en 2025 y se espera que alcance los USD 40646.9 millones para 2032, creciendo a una CAGR del 9.86% de 2025 a 2032. El crecimiento del Mercado de Productos de Biochip está impulsado principalmente por la creciente necesidad de flujos de trabajo de pruebas más rápidos, multiplexados y estandarizados que acorten los tiempos de respuesta diagnóstica y mejoren la toma de decisiones en entornos clínicos y de investigación. La adopción del Mercado de Productos de Biochip también está respaldada por la expansión de la infraestructura de atención médica y ciencias de la vida en economías emergentes, junto con la innovación continua en microfluidos, miniaturización de ensayos y automatización de plataformas integradas.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Productos de Biochip 2025 |

USD 21045.07 Millones |

| Mercado de Productos de Biochip, CAGR |

9.7% |

| Tamaño del Mercado de Productos de Biochip 2032 |

USD 40646.9 Millones |

Tendencias y Perspectivas Clave del Mercado

- América del Norte representó el 38.4% de participación en 2025, respaldada por una alta intensidad de pruebas, fuertes vías de reembolso e infraestructura de laboratorio avanzada.

- Asia Pacífico representó el 32.1% de participación en 2025, impulsada por la expansión de la capacidad de diagnóstico y la aceleración de inversiones en genómica y biofarmacéutica.

- Lab-on-a-Chip representó la mayor participación con un 52.6% en 2025, reflejando el cambio hacia flujos de trabajo integrados y miniaturizados para pruebas rápidas.

- Diagnósticos Clínicos tuvo una participación del 38.7% en 2025, respaldada por la demanda sostenida de pruebas de enfermedades infecciosas, perfiles oncológicos y paneles multiplex.

- Hospitales y Centros de Diagnóstico capturaron el 42.3% de participación en 2025, liderados por la necesidad operativa de tiempos de resultado más rápidos y pruebas rutinarias escalables.

Análisis de Segmento

La demanda del Mercado de Productos de Biochip está determinada por las preferencias de adquisición que priorizan un rendimiento consistente bajo condiciones reales de operación, menor tiempo de intervención y una integración simplificada del flujo de trabajo a través de la preparación de muestras, detección e informes. Los compradores evalúan cada vez más el costo total de propiedad a través de las tasas de utilización de consumibles, la frecuencia de calibración, el tiempo de servicio y la compatibilidad con los sistemas de información de laboratorio existentes. Los cartuchos estandarizados y los formatos listos para ensayos están ganando terreno porque reducen la variabilidad y permiten un despliegue más amplio en redes de laboratorios multi-sitio. Las decisiones de compra en el Mercado de Productos de Biochip también reflejan la creciente importancia de las capas de análisis y software que mejoran la interpretabilidad, trazabilidad y gestión de calidad.

La segmentación del mercado de productos de biochips continúa diversificándose a medida que los sistemas de salud equilibran los laboratorios centralizados de alto rendimiento con entornos de pruebas descentralizados. Las plataformas integradas que combinan microfluidos con detección multiplex están mejorando la eficiencia para paneles complejos, mientras que los formatos basados en arrays siguen siendo relevantes para el perfilado de alto contenido en flujos de trabajo de genómica, proteómica y expresión génica. La adopción por parte de los usuarios finales del mercado de productos de biochips se ve reforzada por las necesidades de cribado de biopharma, los programas de investigación traslacional y la demanda hospitalaria de pruebas rápidas de inclusión/exclusión que mejoran el flujo de pacientes. La diferenciación competitiva depende cada vez más de la amplitud del menú, la simplicidad del flujo de trabajo, la preparación regulatoria y la fiabilidad del suministro de consumibles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Producto/Tipo de Información

Lab-on-a-Chip representó la mayor participación con un 52.6% en 2025. Lab-on-a-Chip lidera porque el procesamiento microfluídico integrado reduce el uso de reactivos y la manipulación manual, mejorando la eficiencia operativa tanto en flujos de trabajo clínicos como de investigación. Las plataformas Lab-on-a-Chip apoyan pruebas multiplex rápidas y son adecuadas para entornos cercanos al paciente y descentralizados donde el tiempo de respuesta es crítico. La adopción de Lab-on-a-Chip también se fortalece por los ecosistemas de plataformas que agrupan instrumentos, cartuchos y software, ayudando a los laboratorios a estandarizar resultados en diferentes sitios.

Por Información de Aplicación

El Diagnóstico Clínico representó la mayor participación con un 38.7% en 2025. El Diagnóstico Clínico lidera porque los formatos de biochips multiplexados apoyan un tiempo de resultado más rápido y un mejor soporte de decisiones clínicas en vías de pruebas relacionadas con enfermedades infecciosas y oncología. La utilización del Diagnóstico Clínico se beneficia de menús de ensayos estandarizados que reducen la variabilidad y permiten resultados repetibles entre diferentes operadores e instalaciones. La demanda de Diagnóstico Clínico también se apoya en la presión del flujo de trabajo hospitalario para acortar las estancias de los pacientes y mejorar la eficiencia del triaje a través de resultados rápidos y de alta confianza.

Por Información de Usuario Final

Los Hospitales y Centros de Diagnóstico representaron la mayor participación con un 42.3% en 2025. Los Hospitales y Centros de Diagnóstico lideran porque los volúmenes de pruebas rutinarias y las restricciones operativas crean fuertes incentivos para plataformas integradas que reducen los pasos manuales y aceleran los informes. Los Hospitales y Centros de Diagnóstico también se benefician de flujos de trabajo estandarizados impulsados por consumibles que simplifican la capacitación y mejoran el control de calidad en los turnos. La adopción por parte de los Hospitales y Centros de Diagnóstico se refuerza por el creciente uso de paneles sindrómicos y pruebas moleculares rápidas que apoyan decisiones de tratamiento oportunas y protocolos de control de infecciones.

Impulsores del Mercado de Productos de Biochips

Expansión de las pruebas moleculares multiplex y basadas en ómicas en flujos de trabajo clínicos

El crecimiento del mercado de productos de biochips se beneficia del uso clínico incrementado de pruebas multiplex que consolidan múltiples objetivos en una sola ejecución. Los sistemas de salud buscan una claridad diagnóstica más rápida para las enfermedades infecciosas y las vías de oncología, lo que apoya una mayor utilización de formatos de pruebas integradas. Los laboratorios también valoran la reducción de pruebas repetidas y menos ensayos secuenciales, mejorando el rendimiento y la previsibilidad operativa. Las soluciones del mercado de productos de biochips que combinan menús de ensayos con informes simplificados están ganando preferencia en entornos de alto volumen.

- Por ejemplo, el Panel BIOFIRE BCID2 de bioMérieux está diseñado para detectar 43 objetivos asociados con infecciones del torrente sanguíneo, incluidos 10 genes de resistencia antimicrobiana, con resultados disponibles en aproximadamente una hora a partir del cultivo de sangre positivo, demostrando el valor clínico de las pruebas multiplex consolidadas en vías de atención sensibles al tiempo.

Automatización y miniaturización de plataformas mejorando la productividad del laboratorio

La adopción del Mercado de Productos de Biochip está respaldada por la automatización y miniaturización que reduce el tiempo de manipulación y mejora la repetibilidad. Los diseños microfluídicos integrados reducen los volúmenes de muestras y reactivos, lo que puede disminuir los costos por prueba y mejorar los resultados de sostenibilidad. Los laboratorios priorizan cada vez más los sistemas que reducen la dependencia del operador y mejoran la comparabilidad entre sitios. La adquisición en el Mercado de Productos de Biochip a menudo favorece plataformas que simplifican el mantenimiento y permiten un mayor tiempo de actividad de los instrumentos.

- Por ejemplo, el flujo de trabajo ddSEQ 3′ Single-Cell RNA-Seq de Bio-Rad admite el análisis de transcriptoma completo de 500 a 5,000 células individuales, completa la encapsulación de cuatro muestras en menos de 5 minutos y reduce el tiempo de manipulación hasta en un 50% en comparación con otros kits, destacando cómo la miniaturización microfluídica puede mejorar materialmente la productividad del laboratorio.

Aumento de la intensidad de I+D en biopharma y demanda de investigación traslacional

La demanda del Mercado de Productos de Biochip se ve reforzada por la expansión de las carteras de biopharma que requieren cribado escalable, descubrimiento de biomarcadores y desarrollo de ensayos. Los flujos de trabajo multi-ómicos y de expresión génica apoyan un uso más amplio de matrices y herramientas analíticas integradas para la validación de objetivos y la estratificación de pacientes. Las organizaciones de investigación también prefieren ecosistemas de consumibles estandarizados que reduzcan la variabilidad de lote a lote en los estudios. Los proveedores del Mercado de Productos de Biochip que ofrecen un sólido soporte para el desarrollo de ensayos y compatibilidad con flujos de trabajo obtienen ventaja en estos entornos.

Aumento de la estandarización, requisitos de calidad y necesidades de integración de datos

El crecimiento del Mercado de Productos de Biochip está impulsado por un mayor énfasis en los procedimientos operativos estándar, la gestión de calidad y la trazabilidad. Los hospitales y las grandes redes de laboratorios requieren cada vez más integración con sistemas de calidad digital y entornos de información de laboratorio para reducir las tasas de error. Los cartuchos estandarizados y los menús de ensayos validados pueden simplificar la preparación para auditorías y mejorar la consistencia entre operadores. Las plataformas del Mercado de Productos de Biochip que se alinean con flujos de trabajo regulados y brindan un fuerte soporte de servicio se benefician de estos requisitos.

Desafíos del Mercado de Productos de Biochip

La expansión del Mercado de Productos de Biochip está limitada por la sensibilidad al costo y la complejidad de adquisición, particularmente donde los presupuestos priorizan los analizadores centrales sobre las plataformas especializadas. Los altos costos iniciales de los instrumentos, los gastos recurrentes de consumibles y los contratos de servicio pueden ralentizar la adopción en laboratorios más pequeños. Los laboratorios también pueden enfrentar fricciones al cambiar cuando los flujos de trabajo existentes están optimizados en torno a instrumentos y protocolos validados ya establecidos. La adopción en el Mercado de Productos de Biochip puede, por lo tanto, requerir evidencia sólida de ganancias de rendimiento, relevancia del menú y ahorros operativos.

- Por ejemplo, el analizador MAGPIX de Luminex tiene un precio de aproximadamente $27,500, aproximadamente la mitad del costo del sistema Luminex 200, y fue diseñado específicamente para reducir la barrera de entrada para laboratorios más pequeños, ofreciendo la medición simultánea de hasta 50 analitos por pocillo de microplaca con un tiempo de lectura de placa de 60 minutos.

El crecimiento del mercado de productos de biochip también enfrenta barreras técnicas y operativas relacionadas con la consistencia del rendimiento de los ensayos en diversos tipos de muestras y entornos operativos. El riesgo de reactividad cruzada, la complejidad de la preparación de muestras y la necesidad de calibración y controles de calidad pueden afectar el despliegue a gran escala. Los plazos regulatorios y los requisitos de validación clínica añaden tiempo y costo para nuevos menús de ensayos, particularmente para reclamaciones diagnósticas de alto impacto. Los proveedores del mercado de productos de biochip también deben gestionar la continuidad del suministro de cartuchos y reactivos para proteger el tiempo de actividad y la confianza del cliente.

Tendencias y Oportunidades del Mercado de Productos de Biochip

Las tendencias del mercado de productos de biochip favorecen cada vez más plataformas integradas y expandibles en menú que apoyan pruebas sindrómicas rápidas y un despliegue descentralizado más amplio. Los hospitales están priorizando la rápida entrega de resultados y los flujos de trabajo estandarizados, lo que incrementa la demanda de sistemas basados en cartuchos y herramientas de informes simplificadas. Capacidades de software como la interpretación automatizada, la conectividad y la trazabilidad lista para auditoría se están convirtiendo en diferenciadores centrales. Los proveedores del mercado de productos de biochip que ofrecen integración de flujo de trabajo de extremo a extremo están bien posicionados para mejorar la retención y los ingresos recurrentes.

Las oportunidades del mercado de productos de biochip se están expandiendo en la medicina de precisión y la investigación traslacional, donde el perfilado multi-ómico se está volviendo más rutinario. La creciente adopción del análisis de una sola célula y de alto contenido fortalece la demanda de procesamiento de muestras escalable y mayor capacidad de multiplexación. Las economías emergentes ofrecen un potencial adicional a medida que la infraestructura de diagnóstico y los ecosistemas biofarmacéuticos escalan, creando nuevos grupos de demanda tanto para aplicaciones clínicas como de investigación. Los proveedores del mercado de productos de biochip que localizan el soporte, fortalecen la distribución y aseguran la resiliencia del suministro pueden capturar estos bolsillos de crecimiento.

- Por ejemplo, 10x Genomics afirma que su plataforma Chromium GEM-X puede procesar de 1 a 3,072 muestras, perfilar cientos a millones de células por ejecución, generar más de 10,000 perlas de gel en emulsión en 4 minutos, lograr hasta un 80% de captura celular con hasta un 95% de lecturas utilizables, y escalar estudios multiplexados a 384 muestras o hasta 100 millones de células por semana, lo que apoya directamente flujos de trabajo de investigación de una sola célula y multi-ómicos más rutinarios.

Perspectivas Regionales

América del Norte

El mercado de productos de biochip en América del Norte representó un 38.4% de participación en 2025, respaldado por ecosistemas de laboratorio maduros y una fuerte adopción de diagnósticos avanzados. Estados Unidos impulsa la demanda a través de una alta intensidad de pruebas en enfermedades infecciosas, oncología y servicios de laboratorios de referencia especializados. Las instituciones de investigación y los programas biofarmacéuticos también apoyan la adopción sostenida de herramientas de perfilado de alto rendimiento. Los proveedores del mercado de productos de biochip se benefician de una sólida infraestructura de servicios y marcos de adquisición establecidos que apoyan la expansión de la plataforma.

Europa

El mercado de productos de biochip en Europa representó un 21.7% de participación en 2025, respaldado por sistemas de salud establecidos y sólidas redes de investigación. La demanda se concentra en los principales mercados de Europa Occidental, donde la consolidación y estandarización de laboratorios apoyan plataformas integradas. Las expectativas regulatorias y de calidad refuerzan la adopción de flujos de trabajo validados y un suministro confiable de consumibles. El crecimiento del mercado de productos de biochip también se ve respaldado por iniciativas de investigación público-privadas que sostienen la demanda de herramientas de genómica y proteómica.

Asia Pacífico

El mercado de productos de biochip en Asia Pacífico alcanzó un 32.1% de participación en 2025, reflejando una rápida expansión de la capacidad de diagnóstico y un aumento en la inversión en ciencias de la vida. China, Japón, India y Corea del Sur contribuyen al crecimiento mediante la ampliación de redes hospitalarias, I+D biofarmacéutica e iniciativas de medicina de precisión. Las grandes bases poblacionales y el aumento de volúmenes de pruebas apoyan una mayor utilización de flujos de trabajo multiplex e integrados. Los actores del mercado de productos de biochip que expanden asociaciones locales y fortalecen la distribución pueden mejorar la penetración y retención.

América Latina

El mercado de productos de biochip en América Latina representó un 5.1% de participación en 2025, con la adopción concentrada en los principales sistemas hospitalarios metropolitanos y cadenas de diagnóstico privadas. Las restricciones presupuestarias y la variabilidad en la adquisición pueden ralentizar el despliegue de plataformas fuera de las principales ciudades. La demanda tiende a ser más fuerte donde las pruebas rápidas mejoran el flujo de pacientes y reducen las visitas repetidas. El crecimiento del mercado de productos de biochip se beneficia de la modernización gradual de la infraestructura de laboratorio y el mayor acceso a menús de diagnóstico avanzados.

Oriente Medio y África

El mercado de productos de biochip en Oriente Medio y África tuvo un 2.7% de participación en 2025, reflejando una penetración en etapa inicial fuera de ciertos centros de alta capacidad. La adopción es más fuerte en los mercados del CCG y Sudáfrica, donde los laboratorios de referencia y los hospitales terciarios lideran la demanda. La expansión está influenciada por programas de inversión en salud y la necesidad de capacidades de pruebas rápidas para enfermedades infecciosas y sindrómicas. El crecimiento del mercado de productos de biochip en la región depende de la fortaleza de la distribución, la disponibilidad de servicios y modelos de implementación rentables.

Panorama Competitivo

La competencia en el mercado de productos de biochip se caracteriza por ecosistemas de plataformas que combinan instrumentos, consumibles y software, con una diferenciación impulsada por la amplitud del menú de ensayos, la simplicidad del flujo de trabajo y la fiabilidad operativa. Los proveedores compiten en profundidad de validación clínica, velocidad de introducción de nuevos ensayos y la capacidad de integrar resultados en entornos de información de laboratorio. Las estrategias comerciales enfatizan los ingresos recurrentes de consumibles, una fuerte cobertura de servicios y la retención a largo plazo de clientes a través del bloqueo de flujos de trabajo. Los líderes del mercado de productos de biochip también invierten en asociaciones y adquisiciones para fortalecer las capacidades de preparación de muestras upstream y análisis downstream.

Thermo Fisher Scientific compite a través de una amplia cobertura de instrumentación en ciencias de la vida y la capacidad de agrupar reactivos, consumibles y flujos de trabajo analíticos para apoyar a los laboratorios de alto rendimiento. Thermo Fisher Scientific se beneficia de la escala en la fabricación y distribución, lo que ayuda a mantener la continuidad del suministro de consumibles y a acortar los tiempos de entrega. Thermo Fisher Scientific también enfatiza la compatibilidad de flujos de trabajo en los mercados de genómica y aplicados, lo que apoya la venta cruzada en bases de clientes establecidas. La posición en el mercado de productos de biochips se fortalece con la expansión continua de opciones de ensayos y mejoras en la usabilidad de la plataforma.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Thermo Fisher Scientific

- Illumina, Inc.

- Agilent Technologies, Inc.

- F. Hoffmann-La Roche Ltd.

- QIAGEN

- Bio-Rad Laboratories, Inc.

- Abbott Laboratories

- Standard BioTools Inc.

- Cepheid

- bioMérieux

- Revvity

- Randox Laboratories Ltd.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En enero de 2025, bioMérieux anunció un acuerdo para adquirir SpinChip Diagnostics ASA, una empresa noruega de diagnóstico cuya plataforma de inmunoensayo de sobremesa está diseñada para pruebas cercanas al paciente y puede entregar resultados de una muestra de sangre completa en aproximadamente 10 minutos.

- En enero de 2025, Coherent Corp lanzó sus nuevos biochips de matriz de agujeros para diagnóstico médico, destacando la secuenciación de genes y aplicaciones de diagnóstico como casos de uso clave para la tecnología.

- En abril de 2025, CN Bio estableció una asociación estratégica con Pharmaron para validar la tecnología de órgano-en-un-chip PhysioMimix de CN Bio, integrar herramientas de órgano-en-un-chip en la plataforma global de I+D de Pharmaron y desarrollar conjuntamente nuevas aplicaciones para el descubrimiento y desarrollo de medicamentos.

- En septiembre de 2025, Advanced Biomed Inc. lanzó el sistema A+PerfusC, una plataforma integrada de cultivo celular 3D por perfusión para medicina de precisión y descubrimiento de fármacos, y dijo que el producto está destinado para usos como investigación oncológica, cribado de fármacos in vitro, estudios de organoides e investigación con células madre.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 21045.07 millones |

| Pronóstico de ingresos en 2032 |

USD 40646.9 millones |

| Tasa de crecimiento (CAGR) |

9.86% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Producto/Tipo, Por Aplicación, Por Usuario Final |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Thermo Fisher Scientific; Illumina, Inc.; Agilent Technologies, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN; Bio-Rad Laboratories, Inc.; Abbott Laboratories; Standard BioTools Inc.; Cepheid; bioMérieux; Revvity; Randox Laboratories Ltd. |

| Número de Páginas |

334 |

Segmentación

Por Producto/Tipo

- Chips de ADN

- Chips de Proteínas

- Laboratorio en un Chip

- Matrices de Tejidos

- Matrices de Células

- Chips de Carbohidratos/Glicanos

- Otras Matrices

Por Aplicación

- Diagnósticos Clínicos

- Descubrimiento de Fármacos

- Genómica

- Proteómica

- Análisis de Expresión Génica

- Diagnóstico In Vitro (IVD) / Pruebas en el Punto de Atención

- Otras Aplicaciones

Por Usuario Final

- Empresas Biotecnológicas y Farmacéuticas

- Hospitales y Centros de Diagnóstico

- Institutos Académicos y de Investigación

- Otros Usuarios Finales

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África