Visión General del Mercado

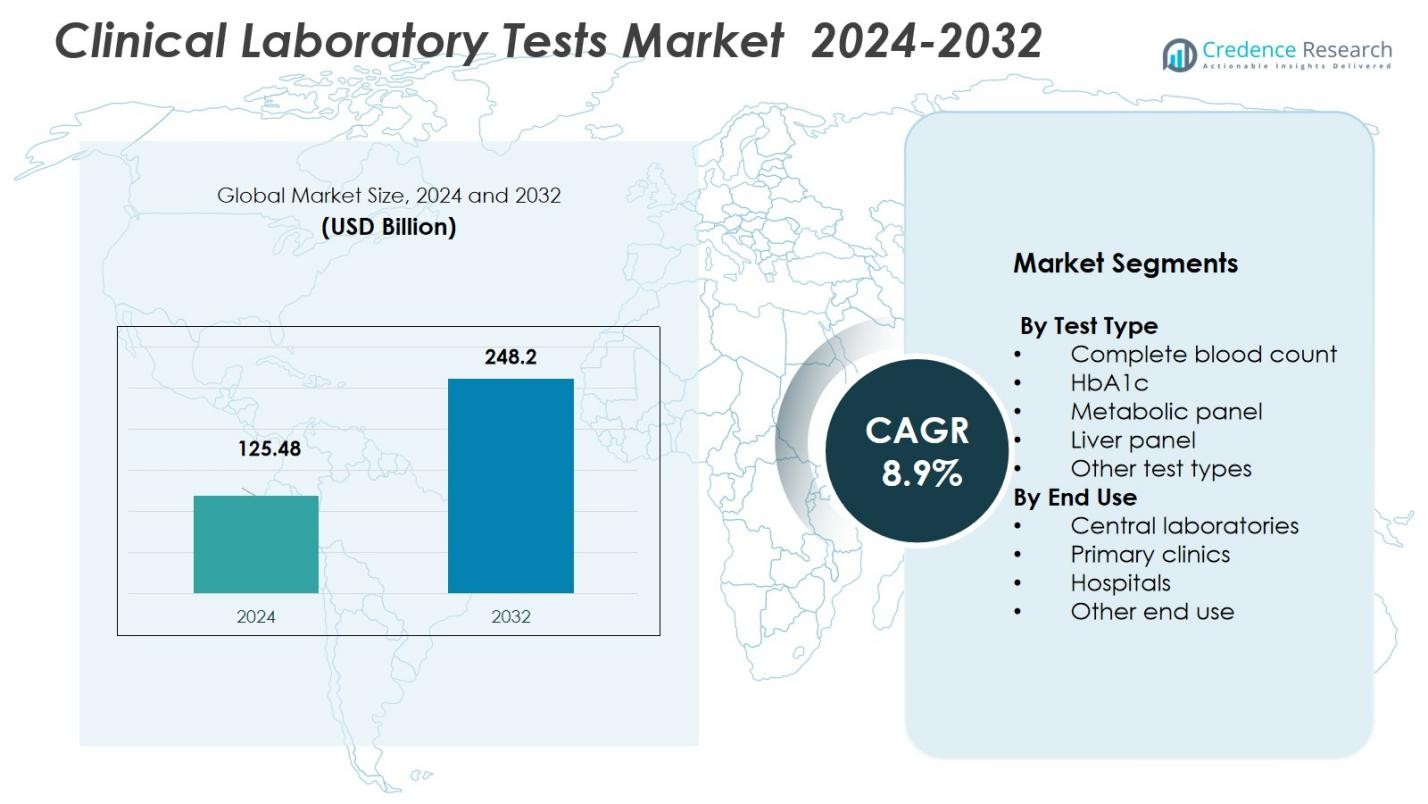

El tamaño del mercado de pruebas de laboratorio clínico fue valorado en USD 125.48 mil millones en 2024 y se anticipa que alcanzará USD 248.2 mil millones para 2032, con un CAGR del 8.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pruebas de Laboratorio Clínico 2024 |

USD 125.48 mil millones |

| Mercado de Pruebas de Laboratorio Clínico, CAGR |

8.9% |

| Tamaño del Mercado de Pruebas de Laboratorio Clínico 2032 |

USD 248.2 mil millones |

El mercado de pruebas de laboratorio clínico cuenta con jugadores líderes como Abbott Laboratories, F. Hoffmann‑La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc. e Illumina, Inc., que juntos configuran las ofertas de diagnóstico globales. El crecimiento del mercado se nutre principalmente de la región de América del Norte, que representó un 47.40% de participación en 2024, respaldada por una infraestructura de salud avanzada, altos volúmenes de pruebas y la adopción generalizada de tecnologías de diagnóstico modernas. Otras regiones, incluidas Asia-Pacífico y Europa, continúan contribuyendo significativamente a medida que las inversiones en infraestructura de salud y capacidades de prueba se expanden globalmente.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado de pruebas de laboratorio clínico fue valorado en USD 125.48 mil millones en 2024 y se espera que alcance USD 248.2 mil millones para 2032, creciendo a un CAGR del 8.9% durante el período de pronóstico.

- El aumento de la prevalencia de enfermedades crónicas, como la diabetes y las enfermedades cardiovasculares, está impulsando la demanda de pruebas diagnósticas rutinarias y especializadas en todo el mundo.

- La creciente adopción de la automatización, la IA en diagnósticos y las plataformas de pruebas de alto rendimiento son tendencias clave que mejoran la precisión, velocidad y eficiencia de las pruebas.

- El segmento de Laboratorios Centrales lidera el mercado con un 45% de participación en 2024, impulsado por economías de escala y capacidades de pruebas de alto volumen, particularmente en América del Norte, que posee el 47.4% de la participación del mercado.

- Los obstáculos regulatorios y los desafíos de reembolso siguen siendo restricciones clave, especialmente en mercados emergentes donde el acceso a la atención médica es limitado y los marcos de políticas están evolucionando.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Prueba:

El mercado de pruebas de laboratorio clínico está dominado por el subsegmento de Conteo Sanguíneo Completo (CBC), que posee la mayor participación debido a su uso generalizado en el diagnóstico de una variedad de condiciones, incluidas anemia, infección y leucemia. La versatilidad y rentabilidad de la prueba CBC impulsan su dominio, representando una porción significativa de la participación del mercado con un 32% en 2024. Otros tipos de pruebas como HbA1c, paneles metabólicos y paneles hepáticos también son contribuyentes significativos, impulsados por el aumento de la prevalencia de enfermedades crónicas y los avances en tecnologías de diagnóstico que mejoran la precisión y velocidad de las pruebas.

- Por ejemplo, Roche Diagnostics ha mejorado la precisión diagnóstica para condiciones como la diabetes y la enfermedad renal mediante la introducción de soluciones digitales impulsadas por IA en lugar de únicamente a través de cambios en los ensayos de paneles metabólicos.

Por Uso Final:

El subsegmento de Laboratorios Centrales comanda la mayor parte del Mercado de Pruebas de Laboratorio Clínico, manteniendo un 45% de la cuota de mercado en 2024. Los laboratorios centrales se benefician de economías de escala, capacidades de alto rendimiento y su capacidad para manejar una amplia variedad de pruebas, lo que impulsa la demanda de hospitales, clínicas e instituciones de investigación. Los hospitales y las clínicas primarias también son usuarios finales significativos, con el aumento de la infraestructura sanitaria y la demanda de servicios de diagnóstico rápido contribuyendo al crecimiento de estos subsegmentos. El auge de la atención ambulatoria y la externalización de diagnósticos apoya aún más el dominio del segmento de laboratorios centrales.

- Por ejemplo, Labcorp opera una red de laboratorios centrales globales y ofrece “soporte de laboratorio central integrado” para grandes cargas de trabajo de ensayos clínicos y diagnósticos, permitiendo pruebas estandarizadas y un mayor rendimiento que los laboratorios internos más pequeños.

Principales Impulsores de Crecimiento

Aumento de la Prevalencia de Enfermedades Crónicas

La creciente carga global de enfermedades crónicas como la diabetes, las enfermedades cardiovasculares y el cáncer es un impulsor de crecimiento significativo para el Mercado de Pruebas de Laboratorio Clínico. A medida que estas enfermedades se vuelven más prevalentes, la demanda de pruebas diagnósticas regulares, incluidas las pruebas de sangre, paneles metabólicos y pruebas de HbA1c, está acelerándose. La detección temprana a través de pruebas de laboratorio clínico juega un papel crucial en el manejo de condiciones crónicas, mejorando los resultados de los pacientes y reduciendo los costos de atención médica, lo que impulsa aún más el crecimiento del mercado. Se espera que esta tendencia continúe a medida que los sistemas de salud se centren en la atención preventiva.

- Por ejemplo, Roche Diagnostics informó que su sistema de prueba de HbA1c mejoró la precisión del monitoreo de la diabetes, ayudando a un mejor manejo del paciente.

Avances Tecnológicos en Diagnósticos

Los avances tecnológicos continuos en herramientas y técnicas de diagnóstico están mejorando significativamente la precisión, velocidad y rentabilidad de las pruebas de laboratorio clínico. Innovaciones como la automatización, la inteligencia artificial (IA) y los sistemas de diagnóstico de alto rendimiento están permitiendo resultados más rápidos con mayor precisión. Estos avances están mejorando la eficiencia general de los laboratorios clínicos e impulsando la adopción en entornos de atención médica. A medida que crece la demanda de soluciones diagnósticas más precisas y rápidas, se espera que estas mejoras tecnológicas impulsen un crecimiento significativo en el mercado de pruebas de laboratorio clínico.

- Por ejemplo, el Sistema Ion Torrent Genexus de Thermo Fisher Scientific ofrece resultados de secuenciación de próxima generación en 24 horas, acelerando dramáticamente los procesos de pruebas genéticas

Aumento de la Demanda de Pruebas en el Punto de Atención

El aumento de la demanda de pruebas en el punto de atención (POC) es otro impulsor clave para el Mercado de Pruebas de Laboratorio Clínico. Las pruebas POC permiten un diagnóstico más rápido y una toma de decisiones más ágil, reduciendo la necesidad de que los pacientes visiten laboratorios centrales. Con la atención médica volviéndose más descentralizada y móvil, la conveniencia de realizar pruebas en casa o en entornos de atención primaria se está volviendo más popular. Se espera que la adopción continua de dispositivos POC en la atención ambulatoria, los servicios médicos de emergencia y las áreas rurales continúe impulsando el crecimiento del mercado, especialmente para pruebas como la glucosa en sangre y el colesterol.

Tendencias y Oportunidades Clave

Cambio Hacia Pruebas en el Hogar

Hay una tendencia creciente hacia las pruebas de laboratorio clínico en el hogar, impulsada por la demanda de los pacientes de conveniencia, reducción de costos de atención médica y resultados más rápidos. Los consumidores prefieren cada vez más los servicios de pruebas que se pueden realizar en casa, como el monitoreo de glucosa en sangre, pruebas de colesterol y pruebas de embarazo. El mercado está presenciando el lanzamiento de nuevos kits de diagnóstico fáciles de usar que permiten a los pacientes realizar pruebas en casa y enviar muestras a laboratorios centrales para su análisis. Esta tendencia está creando nuevas oportunidades para las empresas en el mercado de pruebas de laboratorio clínico, ya que más actores ingresan al segmento de pruebas en el hogar.

- Por ejemplo, el sistema FreeStyle Libre de Abbott permite a los pacientes diabéticos monitorear los niveles de glucosa continuamente en casa sin pinchazos frecuentes en los dedos.

Crecimiento de la Medicina Personalizada

La medicina personalizada, que adapta los tratamientos de atención médica según los perfiles genéticos y de biomarcadores individuales, está creando una oportunidad significativa en el mercado de pruebas de laboratorio clínico. Con el uso creciente de pruebas genéticas, como las pruebas de genómica y basadas en biomarcadores, los médicos pueden ofrecer planes de tratamiento personalizados para los pacientes. Este cambio hacia la medicina de precisión está impulsando la demanda de pruebas de laboratorio especializadas que se adaptan a predisposiciones genéticas y respuestas al tratamiento. A medida que se intensifica el enfoque en la atención personalizada, los laboratorios clínicos están capitalizando esta tendencia al ofrecer servicios de pruebas más específicos e individualizados.

- Por ejemplo, los ensayos Oncomine de Thermo Fisher Scientific ayudan a identificar mutaciones específicas para guiar tratamientos dirigidos en oncología.

Desafíos Clave

Desafíos Regulatorios y de Reembolso

Uno de los desafíos significativos que enfrenta el Mercado de Pruebas de Laboratorio Clínico es navegar por los complejos paisajes regulatorios y de reembolso. Los gobiernos y los organismos reguladores imponen requisitos estrictos a las pruebas de laboratorio clínico, lo que puede retrasar la aprobación de productos y la entrada al mercado. Además, las políticas de reembolso para las pruebas de diagnóstico varían según la región y pueden crear barreras para la adopción generalizada, particularmente para pruebas más nuevas o más especializadas. Estos desafíos pueden obstaculizar el crecimiento del mercado, especialmente en economías emergentes donde los marcos regulatorios pueden no ser tan sólidos.

Contaminación de Muestras y Problemas de Control de Calidad

Otro desafío en el Mercado de Pruebas de Laboratorio Clínico es garantizar la integridad de las muestras y mantener altos estándares de control de calidad. La contaminación de muestras o errores en los procedimientos de prueba pueden llevar a resultados inexactos, afectando potencialmente el diagnóstico y tratamiento del paciente. Mantener estrictas medidas de control de calidad es esencial para que los laboratorios clínicos aseguren la confiabilidad y precisión de los resultados de las pruebas. Sin embargo, gestionar el control de calidad de manera consistente en diferentes entornos de laboratorio sigue siendo una tarea compleja y costosa, particularmente a medida que aumentan los volúmenes de laboratorio, lo que representa un desafío continuo para el mercado.

Análisis Regional

Norteamérica

Norteamérica lidera el mercado global de Pruebas de Laboratorio Clínico, representando el 47.4% de la cuota de mercado en 2024. Este dominio se debe a una infraestructura de salud avanzada, adopción generalizada de tecnologías de diagnóstico y altos volúmenes de pruebas impulsados por una población grande y envejecida con una carga significativa de enfermedades crónicas. Los laboratorios centrales bien establecidos y los sólidos marcos de reembolso de atención médica respaldan aún más la fuerte posición del mercado de la región. La adopción temprana de diagnósticos novedosos y el apoyo regulatorio para la atención preventiva continúan impulsando una demanda sostenida.

Asia‑Pacific

La región de Asia-Pacífico está emergiendo como la región de más rápido crecimiento en el mercado de pruebas de laboratorio clínico, con una tasa de crecimiento proyectada que contribuirá a una cuota de mercado del 28.5% para 2032. La expansión de la infraestructura sanitaria, el aumento de la conciencia sobre la salud y la creciente prevalencia de enfermedades crónicas y de estilo de vida impulsan el crecimiento. Los gobiernos de países como India, China y naciones del sudeste asiático están invirtiendo en capacidades de diagnóstico, mientras que las cadenas de diagnóstico privadas están ampliando su alcance. El acceso mejorado a las pruebas, el crecimiento de las poblaciones de clase media y el aumento del gasto en salud de bolsillo contribuyen a la creciente adopción de pruebas de laboratorio en áreas urbanas y rurales.

Europa

Europa posee una porción sustancial del mercado global de pruebas de laboratorio clínico, con una participación del 30% en 2024. Este crecimiento está respaldado por sistemas de salud avanzados, un alto gasto per cápita en salud y una creciente demanda de detección temprana de enfermedades. La región se beneficia de sólidos marcos regulatorios, alta adopción de tecnologías de diagnóstico automatizadas y de alto rendimiento, y redes de laboratorios centrales bien establecidas. Una población envejecida y la creciente prevalencia de condiciones crónicas como enfermedades cardiovasculares y diabetes sostienen aún más la demanda de pruebas rutinarias y especializadas en hospitales, clínicas y laboratorios independientes.

América Latina

La participación de América Latina en el mercado de pruebas de laboratorio clínico es del 7.2% en 2024, con un crecimiento constante impulsado por la expansión del acceso a la salud, el aumento de la conciencia sobre los diagnósticos y la creciente carga de enfermedades. Los gobiernos de los principales países están invirtiendo en infraestructura de salud pública y capacidades de diagnóstico. La mejora de la cobertura de seguros de salud y el crecimiento de los proveedores de salud privados están impulsando la demanda de pruebas de laboratorio tanto rutinarias como avanzadas. Sin embargo, la variabilidad económica y las disparidades estructurales en el acceso a la salud rural versus urbana influyen en el ritmo de crecimiento.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación del 6.9% del mercado global de pruebas de laboratorio clínico, fortaleciendo gradualmente su posición a través de crecientes inversiones en infraestructura de salud y una creciente demanda de diagnósticos preventivos. Los gobiernos de algunos países están promoviendo programas de diagnóstico y cribado para abordar la creciente incidencia de enfermedades crónicas. La expansión de cadenas de diagnóstico privadas, colaboraciones internacionales y la adopción gradual de tecnologías de diagnóstico avanzadas apoyan el crecimiento del mercado. No obstante, desafíos como el acceso desigual a la salud, la capacidad limitada de los laboratorios en áreas remotas y la escasez de personal continúan limitando el potencial regional completo.

Segmentaciones del Mercado:

Por Tipo de Prueba

- Recuento sanguíneo completo

- HbA1c

- Panel metabólico

- Panel hepático

- Otros tipos de pruebas

Por Uso Final

- Laboratorios centrales

- Clínicas primarias

- Hospitales

- Otros usos finales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo

El mercado de Pruebas de Laboratorio Clínico es altamente competitivo, con actores clave como Abbott Laboratories, F. Hoffmann-La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc., e Illumina, Inc. Estas empresas mantienen posiciones sólidas en el mercado a través de amplios portafolios de productos, tecnologías de diagnóstico avanzadas e inversión continua en investigación y desarrollo. Se diferencian ofreciendo soluciones de diagnóstico integrales que incluyen reactivos de prueba, instrumentos y software. La innovación en áreas como el diagnóstico molecular, la automatización y las pruebas en el punto de atención es crucial para sus estrategias competitivas. Además, la expansión geográfica, especialmente en mercados emergentes, y el cumplimiento de estrictas normas regulatorias son factores clave que impulsan la competencia. El enfoque continuo en mejorar la precisión, velocidad y eficiencia del diagnóstico, junto con la creciente demanda de medicina personalizada, fortalece la posición de estos actores en el mercado global.

Análisis de Jugadores Clave

- Grifols

- Abbott Laboratories

- Hologic

- F. Hoffmann-La Roche

- Becton, Dickinson and Company

- Danaher

- Illumina

- Agilent Technologies

- Bio-Rad Laboratories

- bioMérieux

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En septiembre de 2025, Labcorp completó la adquisición de activos seleccionados de oncología y pruebas clínicas de BioReference Health, ampliando sus servicios de diagnóstico oncológico y pruebas clínicas.

- En mayo de 2025, Roche entró en una colaboración con Broad Clinical Labs para adoptar su nueva tecnología de secuenciación SBX con el objetivo de integrar la secuenciación avanzada del genoma completo, especialmente para recién nacidos críticamente enfermos y sus padres.

- En agosto de 2025, Quest Diagnostics adquirió activos de pruebas clínicas de Fresenius Medical Care para permitir servicios de pruebas aceleradas para pacientes de clínicas de diálisis, mejorando los tiempos de respuesta y el acceso a diagnósticos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Prueba, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Se espera que el mercado continúe creciendo debido a la creciente demanda de pruebas diagnósticas impulsada por la creciente prevalencia de enfermedades crónicas.

- Los avances en diagnósticos moleculares y tecnologías de secuenciación de próxima generación jugarán un papel significativo en la expansión de las capacidades de prueba.

- La automatización en los procesos de laboratorio mejorará la eficiencia, reducirá el error humano y acelerará los resultados de las pruebas, fomentando el crecimiento del mercado.

- Se anticipa un aumento en la demanda de pruebas en el punto de atención, especialmente en el cuidado ambulatorio, pruebas en el hogar y áreas rurales.

- La integración de inteligencia artificial y aprendizaje automático en herramientas de diagnóstico mejorará la precisión y ayudará a optimizar los flujos de trabajo de laboratorio.

- La medicina personalizada continuará impulsando la necesidad de pruebas especializadas que se adapten a perfiles genéticos individuales y condiciones de enfermedad.

- La expansión de la infraestructura de salud en mercados emergentes creará nuevas oportunidades para la adopción de pruebas diagnósticas.

- Habrá un enfoque creciente en técnicas de diagnóstico no invasivas, reduciendo la necesidad de métodos de prueba invasivos tradicionales.

- Los avances regulatorios y la estandarización en las pruebas diagnósticas mejorarán la consistencia y fiabilidad de los resultados de laboratorio.

- La creciente conciencia sobre la atención médica preventiva y la detección temprana de enfermedades llevará a una mayor adopción de pruebas de rutina entre pacientes y proveedores de atención médica.