Visión General del Mercado

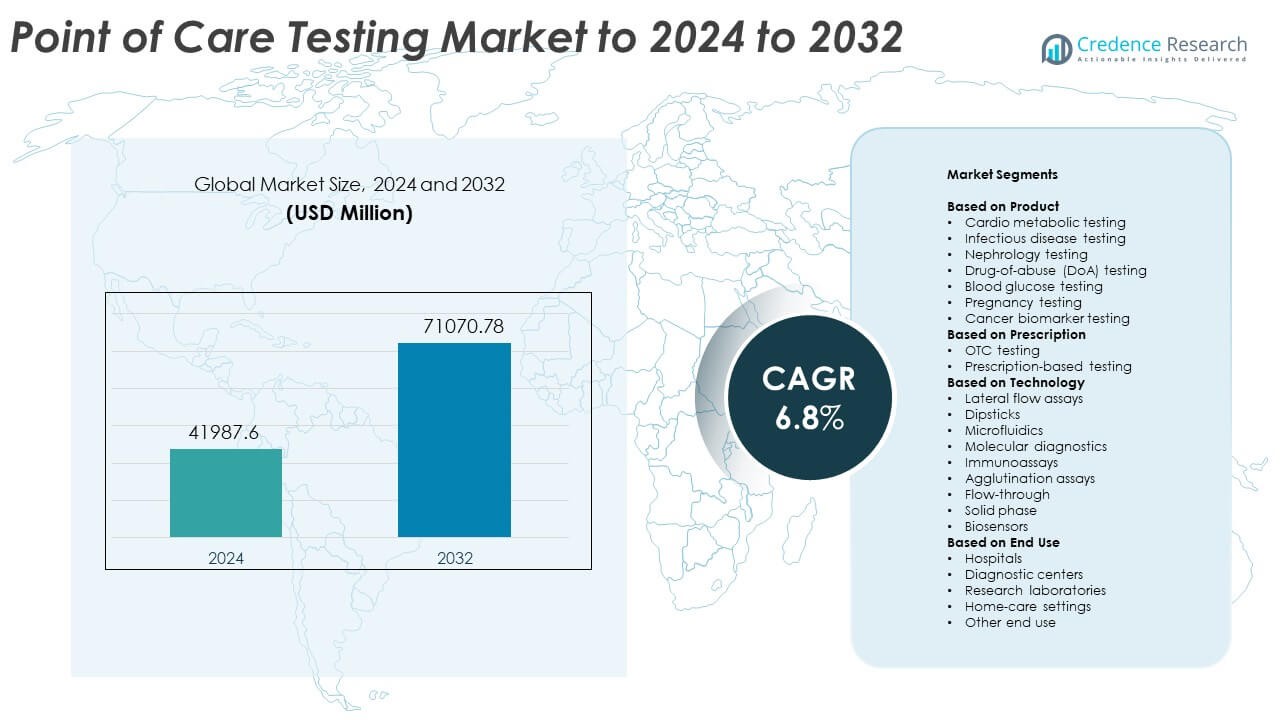

El tamaño del mercado de Pruebas en el Punto de Atención se valoró en USD 41987.6 millones en 2024 y se anticipa que alcanzará USD 71070.78 millones para 2032, con un CAGR del 6.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pruebas en el Punto de Atención 2024 |

USD 41987.6 Millones |

| Mercado de Pruebas en el Punto de Atención, CAGR |

6.8% |

| Tamaño del Mercado de Pruebas en el Punto de Atención 2032 |

USD 71070.78 Millones |

El mercado de Pruebas en el Punto de Atención está conformado por actores principales como Abbott Laboratories, F. Hoffmann-La Roche Ltd., Medtronic Plc, Sysmex Corporation, Nova Biomedical, LifeScan IP Holdings, LLC, Drägerwerk AG & Co. KGaA, y Meridian Bioscience, Inc. Estas empresas fortalecen su presencia a través de sistemas avanzados de pruebas rápidas, productos ampliados para uso en el hogar, y plataformas moleculares e inmunoensayos mejoradas. América del Norte se mantuvo como la región líder en 2024 con aproximadamente un 38% de participación, respaldada por una fuerte adopción en hospitales, centros de atención urgente y clínicas minoristas. Europa siguió con casi un 29% de participación, impulsada por la expansión de programas de cribado y la creciente demanda de diagnósticos descentralizados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Pruebas en el Punto de Atención alcanzó USD 41987.6 millones en 2024 y se proyecta que llegue a USD 71070.78 millones para 2032, creciendo a un CAGR del 6.8%.

- El fuerte crecimiento del mercado proviene de la creciente demanda de herramientas de diagnóstico rápido para enfermedades crónicas e infecciosas, con las pruebas cardio metabólicas representando aproximadamente un 29% de participación en 2024.

- Las tendencias clave incluyen conectividad digital, expansión de pruebas en el hogar, y avances en plataformas moleculares que mejoran la precisión y reducen el tiempo de respuesta.

- La competencia se intensifica a medida que las principales empresas se enfocan en sistemas portátiles, automatización de flujos de trabajo y mejora de la sensibilidad de los ensayos, mientras que las limitaciones de costo y reembolso restringen una adopción más amplia.

- América del Norte lideró el mercado con aproximadamente un 38% de participación en 2024, seguida de Europa con casi un 29% y Asia-Pacífico con alrededor del 24%, reflejando una fuerte adopción de soluciones de diagnóstico descentralizadas y basadas en el hogar en las principales regiones.

Análisis de Segmentación del Mercado:

Por Producto

Las pruebas cardio metabólicas mantuvieron la participación dominante en 2024 con aproximadamente un 29% del mercado de Pruebas en el Punto de Atención. La demanda aumentó debido al incremento de casos de trastornos cardiovasculares y la necesidad de un cribado rápido de biomarcadores en atención de emergencia y primaria. Las pruebas de enfermedades infecciosas también se expandieron a medida que las clínicas adoptaron ensayos más rápidos para infecciones respiratorias y de transmisión sexual. Las pruebas de nefrología y abuso de drogas crecieron gracias a un uso más amplio en entornos ambulatorios. Las pruebas de glucosa en sangre y embarazo mostraron una demanda constante debido a la fuerte adopción para uso en el hogar. Las pruebas de biomarcadores de cáncer avanzaron con herramientas mejoradas para la detección temprana.

- Por ejemplo, la prueba i-STAT cTnI de Abbott ofrece resultados de troponina I cardíaca en 10 minutos en el punto de atención.

Por Prescripción

Las pruebas OTC lideraron este segmento en 2024 con casi un 57% de participación. El crecimiento provino de la creciente adopción por parte de los consumidores de kits de autoevaluación para glucosa, embarazo, colesterol y enfermedades infecciosas. Una mayor disponibilidad en tiendas y un soporte digital más fácil impulsaron su uso en entornos domésticos. Las pruebas basadas en prescripción siguieron siendo esenciales en hospitales y centros especializados para diagnósticos complejos que requieren supervisión clínica. Su participación mejoró a medida que los sistemas de punto de atención basados en pruebas moleculares e inmunoensayos apoyaron una toma de decisiones clínicas más precisa. La demanda de triaje rápido en atención urgente también fortaleció su adopción.

- Por ejemplo, la prueba de autodiagnóstico OraQuick de OraSure ofrece un resultado de VIH en casa en 20 minutos usando un hisopo oral.

Por Tecnología

Los ensayos de flujo lateral dominaron el segmento tecnológico en 2024 con alrededor del 41% de participación. Este método ganó tracción debido a su bajo costo, flujos de trabajo simples y resultados rápidos para aplicaciones de enfermedades infecciosas, embarazo y detección de drogas. Los diagnósticos moleculares crecieron rápidamente a medida que las plataformas avanzadas permitieron una precisión cercana a la PCR junto a la cama. Los inmunoensayos se expandieron con mayor sensibilidad para marcadores cardíacos y metabólicos. Las tiras reactivas, la microfluídica y los biosensores también avanzaron a través de diseños portátiles y un mejor rendimiento analítico. Los formatos de aglutinación, flujo a través y fase sólida apoyaron necesidades de pruebas específicas en laboratorios descentralizados.

Principales Impulsores del Crecimiento

Creciente demanda de soluciones de diagnóstico rápido

La creciente necesidad de decisiones clínicas rápidas en salas de emergencia, centros de atención primaria y entornos domésticos impulsa una fuerte demanda de sistemas de punto de atención. Un tiempo de respuesta más rápido apoya el tratamiento temprano y reduce la carga hospitalaria. El aumento de casos de enfermedades crónicas e infecciosas también incrementa el volumen de pruebas. El uso más amplio de modelos de atención descentralizada y la conectividad digital mejoran la adopción tanto en regiones desarrolladas como emergentes.

- Por ejemplo, la prueba molecular Xpert Xpress Strep A de Cepheid informa resultados positivos de estreptococo del grupo A en tan solo 18 minutos, con un tiempo total de ejecución de 24 minutos.

Expansión de las pruebas en el hogar y OTC

Los consumidores ahora prefieren las pruebas de autoevaluación para glucosa, fertilidad, enfermedades infecciosas y parámetros de bienestar. Los kits fáciles de usar y la mayor disponibilidad en farmacias fortalecen este cambio. Las aplicaciones digitales ayudan a los usuarios a rastrear resultados y mejorar la adherencia. La creciente conciencia sobre la salud preventiva fomenta el monitoreo rutinario, mientras que las poblaciones envejecidas aumentan la demanda de herramientas de diagnóstico convenientes. Esta tendencia apoya un crecimiento sostenido en plataformas de punto de atención centradas en OTC.

- Por ejemplo, la prueba molecular de COVID-19 en casa de Cue Health produce resultados basados en aplicaciones en aproximadamente 20 minutos en su lector de cartuchos.

Avances en tecnologías moleculares e inmunoensayos

Las plataformas modernas ahora ofrecen una precisión cercana a la de laboratorio junto a la cama. Los ensayos moleculares permiten la detección rápida de infecciones complejas, mientras que los inmunoensayos mejorados apoyan pruebas cardíacas y metabólicas sensibles. La miniaturización, la automatización y el análisis impulsado por IA mejoran la precisión. Estas mejoras ayudan a los clínicos a diagnosticar condiciones más rápido, expanden los casos de uso y fomentan el reemplazo de sistemas de prueba más antiguos con instrumentos avanzados.

Tendencias y Oportunidades Clave

Integración de la salud digital y la conectividad

Los medidores inteligentes y los dispositivos de punto de atención conectados permiten la transferencia de datos sin problemas a los clínicos y los registros electrónicos. La monitorización remota apoya los flujos de trabajo de telesalud y mejora la gestión de enfermedades crónicas. Las plataformas en la nube mejoran el análisis y la participación del paciente. Esta tendencia crea oportunidades para el soporte de decisiones habilitado por IA y el triaje en tiempo real, fortaleciendo la adopción a largo plazo de sistemas de prueba digitalmente integrados.

- Por ejemplo, el monitor continuo de glucosa Dexcom G6 envía lecturas de glucosa en tiempo real a un dispositivo inteligente conectado cada 5 minutos.

Crecimiento de modelos de prueba descentralizados y portátiles

El cambio en la atención médica hacia pruebas cercanas al paciente y basadas en la comunidad sigue en aumento. Las plataformas portátiles apoyan su uso en farmacias, clínicas móviles, lugares de trabajo y programas de atención rural. El creciente interés en diagnósticos descentralizados crea oportunidades para que las empresas amplíen sus carteras de productos y lleguen a mercados desatendidos. Estos modelos reducen los retrasos en las pruebas y mejoran la cobertura de detección para grupos de alto riesgo.

- Por ejemplo, la prueba de CRP de LumiraDx en la plataforma portátil LumiraDx utiliza una muestra de sangre capilar de 20 microlitros y devuelve resultados de proteína C-reactiva en 4 minutos.

Innovaciones emergentes en biosensores y microfluidos

Los biosensores de próxima generación y los chips microfluídicos permiten un procesamiento de muestras más rápido y formatos de dispositivos compactos. Estas tecnologías reducen el uso de reactivos y mejoran la sensibilidad en paneles metabólicos, infecciosos y oncológicos. Su escalabilidad ofrece un fuerte potencial para la producción masiva de bajo costo. Esta ola de innovación abre oportunidades para nuevos lanzamientos de productos que apuntan tanto a mercados clínicos como de consumo.

Desafíos Clave

Complejidad regulatoria y de cumplimiento de calidad

Los dispositivos de punto de atención deben cumplir con estrictos estándares de precisión, seguridad y rendimiento. Las actualizaciones frecuentes de los marcos regulatorios globales complican los plazos de aprobación. Mantener una calidad consistente en diversos entornos de prueba añade más desafíos. Estos requisitos aumentan los costos de desarrollo y retrasan la comercialización, especialmente para las empresas que lanzan soluciones moleculares avanzadas.

Presiones de costos y limitaciones de reembolso

El reembolso limitado para varias pruebas de punto de atención restringe la adopción en clínicas más pequeñas y entornos con pocos recursos. Las actualizaciones de equipos y los precios de consumibles añaden presión financiera para los proveedores. Las restricciones presupuestarias en los sistemas de salud pública dificultan la escalabilidad de plataformas avanzadas. Las preocupaciones de costo-beneficio continúan obstaculizando una implementación más amplia, a pesar de las ventajas clínicas.

Análisis Regional

Norteamérica

Norteamérica tuvo la mayor participación del mercado de Pruebas en el Punto de Atención en 2024 con aproximadamente el 38%. El crecimiento provino de la fuerte adopción de herramientas de diagnóstico rápido en hospitales, centros de atención urgente y clínicas minoristas. La alta prevalencia de enfermedades crónicas y el uso generalizado de dispositivos de autoevaluación apoyaron una demanda constante. Las estructuras de reembolso favorables y las actualizaciones tecnológicas continuas también fortalecieron la adopción regional. La expansión de los ecosistemas de salud digital y la fuerte presencia de la industria impulsaron aún más la innovación en plataformas de punto de atención basadas en ensayos moleculares e inmunoensayos.

Europa

Europa representó casi el 29% de la cuota de mercado en 2024. La demanda aumentó debido a los crecientes programas de detección de enfermedades infecciosas y metabólicas. Los hospitales y las instalaciones de atención primaria adoptaron cada vez más herramientas de diagnóstico rápido para reducir los retrasos en las pruebas y mejorar el flujo de pacientes. El apoyo regulatorio para las pruebas descentralizadas y la fuerte adopción de kits para el hogar también contribuyeron a la expansión del mercado. El envejecimiento de la población y la inversión en plataformas moleculares avanzadas de punto de atención ayudaron a mantener un crecimiento regional constante.

Asia-Pacífico

Asia-Pacífico tuvo alrededor del 24% de participación en 2024, impulsado por grandes poblaciones de pacientes y una creciente concienciación sobre el diagnóstico temprano. La expansión de la infraestructura sanitaria y la creciente adopción de la monitorización en el hogar impulsaron la demanda regional. Las inversiones en sistemas de punto de atención molecular se aceleraron en países importantes como China, Japón e India. El aumento de la carga de diabetes y enfermedades infecciosas apoyó las amplias necesidades de pruebas. La mayor disponibilidad de dispositivos asequibles y la mejora del acceso a la salud digital fortalecieron el crecimiento en áreas urbanas y rurales.

América Latina

América Latina capturó aproximadamente el 6% de la cuota de mercado en 2024. El crecimiento fue apoyado por el aumento en el uso de diagnósticos rápidos para enfermedades infecciosas, especialmente en clínicas comunitarias y unidades de atención móvil. Los países se centraron en expandir los modelos de pruebas descentralizadas para mejorar el acceso en áreas remotas. La adopción de pruebas de glucosa, embarazo y metabólicas básicas aumentó a través de canales basados en farmacias. Las limitaciones de inversión siguieron siendo un desafío, pero el aumento de asociaciones con fabricantes globales ayudó a mejorar la disponibilidad de tecnología.

Oriente Medio y África

Oriente Medio y África representaron aproximadamente el 3% de la cuota de mercado en 2024. La demanda creció a medida que los sistemas de salud aumentaron el cribado de enfermedades metabólicas e infecciosas. La adopción de soluciones de punto de atención se expandió en hospitales privados y clínicas urbanas, mientras que los programas de extensión apoyaron las pruebas en áreas desatendidas. La limitada infraestructura de laboratorios en varios países fomentó una mayor dependencia de los diagnósticos portátiles. A pesar de las limitaciones presupuestarias, el creciente interés en la conectividad digital y las plataformas de pruebas rápidas continuó fortaleciendo la adopción regional.

Segmentaciones del Mercado:

Por Producto

- Pruebas cardiometabólicas

- Pruebas de enfermedades infecciosas

- Pruebas de nefrología

- Pruebas de drogas de abuso (DoA)

- Pruebas de glucosa en sangre

- Pruebas de embarazo

- Pruebas de biomarcadores de cáncer

Por Prescripción

- Pruebas OTC

- Pruebas basadas en prescripción

Por Tecnología

- Ensayos de flujo lateral

- Tiras reactivas

- Microfluidos

- Diagnóstico molecular

- Inmunoensayos

- Ensayos de aglutinación

- Flujo a través

- Fase sólida

- Biosensores

Por Uso Final

- Hospitales

- Centros de diagnóstico

- Laboratorios de investigación

- Entornos de atención domiciliaria

- Otros usos finales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de pruebas en el punto de atención cuenta con actores clave como Nova Biomedical, Medtronic Plc, Sysmex Corporation, LifeScan IP Holdings, LLC, Abbott Laboratories, F. Hoffmann-La Roche Ltd., Drägerwerk AG & Co. KGaA, y Meridian Bioscience, Inc. La competencia se centra en expandir los portafolios de diagnósticos rápidos, mejorar la precisión y mejorar la conectividad en plataformas clínicas y de uso doméstico. Las empresas invierten en sistemas moleculares avanzados e inmunoensayos para ofrecer resultados más rápidos y apoyar las pruebas descentralizadas. Muchas firmas fortalecen su posición a través de asociaciones con hospitales, clínicas minoristas y proveedores de salud digital. La innovación continua en biosensores, microfluidos e integración con aplicaciones móviles da forma a las estrategias de desarrollo de productos. Las empresas también trabajan para mejorar la asequibilidad y accesibilidad en mercados emergentes, donde la demanda de soluciones de prueba portátiles y fáciles de usar sigue creciendo. Las aprobaciones regulatorias, la automatización de flujos de trabajo y el mayor énfasis en los estándares de calidad definen aún más las estrategias competitivas en todo el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En 2024, Nova Biomedical anunció el lanzamiento en EE. UU. de su sistema de medidor de glucosa hospitalario StatStrip de próxima generación, aprobado por la FDA 510(k), un medidor de glucosa en el punto de atención con ciberseguridad mejorada, entrada de datos RFID y carga inalámbrica para su uso en cuidados críticos y entornos hospitalarios.

- En 2024, Abbott recibió la aprobación de la FDA para su cartucho i-STAT TBI para ser utilizado con sangre completa en el sistema portátil i-STAT Alinity, permitiendo una evaluación de conmoción cerebral de 15 minutos al lado de la cama y en entornos de atención urgente en el punto de atención.

- En 2023, Sysmex introdujo un sistema de pruebas rápidas de susceptibilidad antimicrobiana para infecciones del tracto urinario en Europa, basado en la tecnología de su adquisición de Astrego, destinado a proporcionar orientación rápida y cercana al paciente sobre la selección de antibióticos en entornos de punto de atención.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Prescripción, Tecnología, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Las pruebas en el punto de atención se expandirán en entornos domésticos, clínicos y minoristas.

- La conectividad digital mejorará el intercambio de datos en tiempo real y las decisiones clínicas.

- Las plataformas moleculares en el punto de atención ganarán una adopción más amplia para infecciones complejas.

- Los análisis impulsados por IA mejorarán la precisión y reducirán los errores de diagnóstico.

- Los dispositivos de prueba portátiles apoyarán un mayor uso en áreas rurales y remotas.

- La demanda de herramientas de monitoreo de enfermedades crónicas aumentará con el envejecimiento de las poblaciones.

- Las innovaciones en biosensores y microfluidos crearán dispositivos más rápidos y pequeños.

- Los modelos de pruebas descentralizadas reducirán la presión sobre los laboratorios tradicionales.

- La adopción aumentará a medida que los sistemas de salud prioricen el triaje rápido y el cribado.

- Las crecientes inversiones en investigación apoyarán soluciones de próxima generación en el punto de atención.