Visión General del Mercado

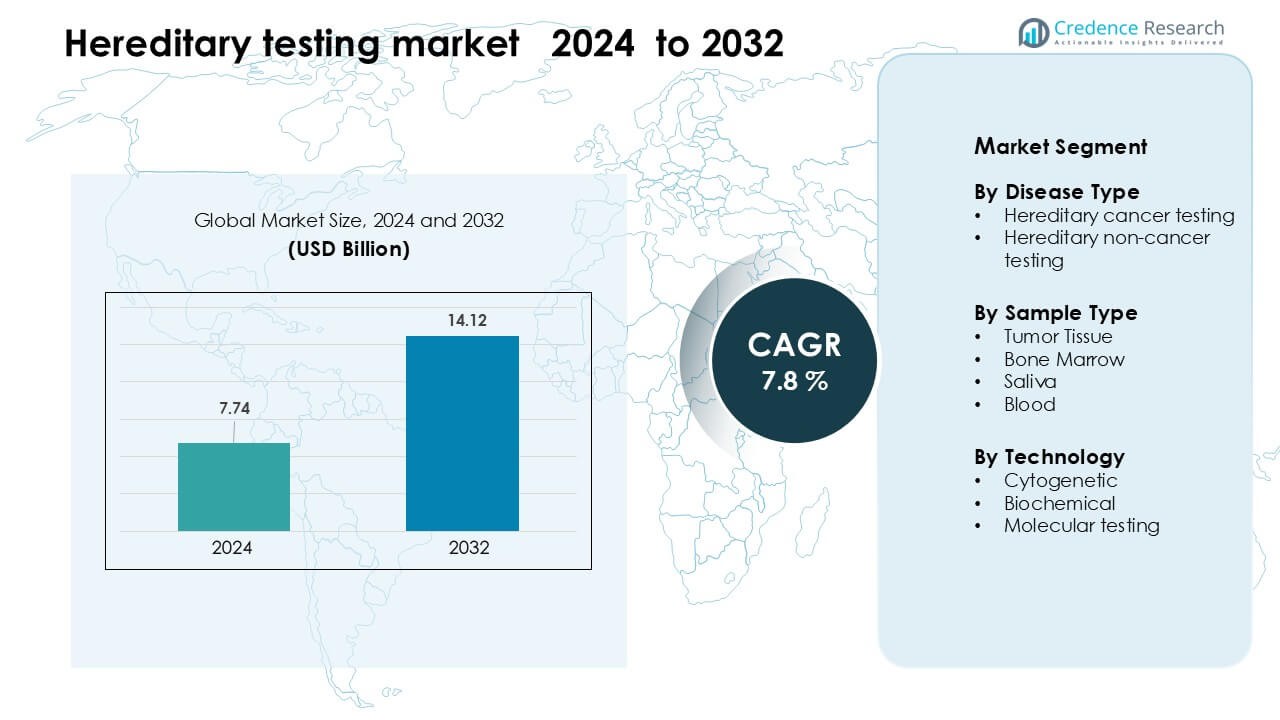

El mercado de pruebas hereditarias se valoró en USD 7.74 mil millones en 2024 y se anticipa que alcanzará los USD 14.12 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pruebas Hereditarias 2024 |

USD 7.74 Mil Millones |

| Mercado de Pruebas Hereditarias, CAGR |

7.8% |

| Tamaño del Mercado de Pruebas Hereditarias 2032 |

USD 14.12 Mil Millones |

El mercado de pruebas hereditarias está conformado por jugadores importantes como MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics y F. Hoffmann-La Roche. Estas empresas fortalecen sus posiciones a través de plataformas avanzadas de NGS, amplios paneles multigénicos y redes de laboratorios globales en expansión. Se enfocan en mejorar la precisión, reducir los tiempos de respuesta e integrar herramientas de interpretación basadas en IA para apoyar la toma de decisiones clínicas. América del Norte se mantuvo como la región líder en 2024 con aproximadamente el 41% de participación, respaldada por una sólida infraestructura de salud, alta adopción de medicina personalizada y una cobertura de seguro más amplia para pruebas de riesgo hereditario.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de pruebas hereditarias alcanzó los USD 7.74 mil millones en 2024 y se proyecta que llegue a los USD 14.12 mil millones para 2032, creciendo a una CAGR del 7.8 %.

- La creciente demanda de detección temprana de cánceres hereditarios y trastornos genéticos raros impulsa una fuerte adopción, respaldada por recomendaciones más amplias de los médicos y la disminución de los costos de secuenciación.

- Las pruebas moleculares representaron la mayor participación de segmento con el 71%, mientras que las muestras de sangre lideraron el segmento de tipo de muestra con aproximadamente el 54%, reflejando una fuerte preferencia clínica por la precisión y un procesamiento más rápido.

- El mercado sigue siendo competitivo con empresas que avanzan en plataformas de NGS, interpretación impulsada por IA y redes de laboratorios de alto rendimiento; la presión de precios y la capacidad limitada de asesoramiento genético continúan restringiendo el crecimiento.

- América del Norte dominó con un 41% de participación en 2024, seguida por Europa con un 30% y Asia Pacífico con un 22%, impulsada por programas de detección robustos, infraestructura genómica en expansión y creciente concienciación.

Análisis de Segmentación del Mercado:

Por Tipo de Enfermedad

Las pruebas de cáncer hereditario lideraron el mercado de pruebas hereditarias en 2024 con aproximadamente el 62% de participación. La fuerte demanda provino de una mayor concienciación sobre los riesgos de cáncer de mama, ovario y colorrectal vinculados a BRCA1/BRCA2 y otros genes de alto riesgo. Los programas de salud promovieron la detección temprana, lo que llevó a más pacientes hacia la evaluación del riesgo genético. Los paneles de pruebas más amplios y la disminución de los costos de secuenciación también apoyaron el crecimiento. Las pruebas no relacionadas con el cáncer se expandieron en áreas como trastornos cardiovasculares y metabólicos, aunque las pruebas centradas en el cáncer se mantuvieron a la vanguardia debido a la mayor urgencia clínica y una adopción más amplia por parte de los médicos.

- Por ejemplo, la prueba myRisk Hereditary Cancer de Myriad Genetics examina 63 genes clínicamente recomendados para más de 11 tipos de cáncer, incluidos BRCA1/2, utilizando secuenciación de nueva generación.

Por Tipo de Muestra

Las pruebas basadas en sangre dominaron el mercado de pruebas hereditarias en 2024 con casi un 54% de participación. Los clínicos prefirieron las muestras de sangre porque proporcionan ADN de alta calidad, mejor precisión y procesamiento más rápido en comparación con las muestras de saliva o tejido. La demanda aumentó a medida que los hospitales integraron el cribado hereditario de rutina en oncología y vías de atención preventiva. Las muestras de saliva ganaron popularidad para kits en el hogar, mientras que el tejido tumoral y la médula ósea permanecieron especializados para uso diagnóstico avanzado. Sin embargo, las muestras de sangre mantuvieron el liderazgo debido a su fuerte fiabilidad y facilidad de integración en los flujos de trabajo clínicos.

- Por ejemplo, el Panel Común de Cáncer Hereditario de Invitae está validado en una muestra de sangre entera de 3 mL con tapa morada EDTA y logró una precisión de ≥ 99% en más de 9,000 muestras clínicas.

Por Tecnología

Las pruebas moleculares representaron la mayor participación en 2024 con aproximadamente el 71% del mercado de pruebas hereditarias. La adopción creció a medida que la secuenciación de nueva generación permitió la detección de múltiples variantes genéticas en una sola prueba, mejorando la profundidad y velocidad diagnóstica. Los hospitales y laboratorios favorecieron los métodos moleculares para identificar riesgos heredados en categorías de cáncer, cardíacas y enfermedades raras. Las pruebas citogenéticas y bioquímicas apoyaron casos específicos pero ofrecieron perspectivas más limitadas. Las pruebas moleculares se mantuvieron dominantes debido a la expansión de paneles, la disminución de precios de secuenciación y la sólida validación clínica en los sistemas de salud globales.

Principales Impulsores de Crecimiento

Aumento de la Adopción de Medicina Personalizada

El creciente uso de la medicina personalizada sigue siendo un impulsor central para el mercado de pruebas hereditarias. Los sistemas de salud dependen cada vez más de los conocimientos genéticos para adaptar las decisiones de prevención, diagnóstico y tratamiento. Los clínicos utilizan paneles de pruebas hereditarias para identificar a individuos con riesgo elevado de cánceres, condiciones cardiovasculares y trastornos genéticos raros, lo que permite un monitoreo más temprano e intervenciones dirigidas. Las compañías farmacéuticas integran marcadores genéticos en la selección de terapias, especialmente en oncología, aumentando la necesidad de pruebas hereditarias de rutina. Una cobertura de seguro más amplia, una mejor educación del paciente y una creciente demanda de atención basada en precisión continúan fortaleciendo la expansión del mercado en hospitales, centros de diagnóstico y plataformas de pruebas en el hogar.

- Por ejemplo, Foundation Medicine’s FDA-approved FoundationOne CDx analiza 324 genes y detecta firmas genómicas como MSI-H y TMB, guiando la selección de terapias para tratamientos dirigidos en tumores sólidos.

Aumento de la Carga Global de Trastornos Genéticos

La creciente incidencia de cánceres hereditarios y trastornos genéticos no cancerosos impulsa una adopción más fuerte de pruebas en todo el mundo. Condiciones como el cáncer de mama y ovario hereditario, el síndrome de Lynch y los trastornos cardíacos hereditarios ahora reciben mayor atención debido a la mejora de las guías clínicas y los programas nacionales de cribado. Las familias con factores de riesgo conocidos buscan pruebas multigénicas para aclarar la probabilidad de enfermedad y guiar el cuidado preventivo. Además, las crecientes iniciativas de cribado neonatal y las intervenciones diagnósticas más tempranas impulsan a gobiernos y proveedores privados a expandir la infraestructura de pruebas genéticas. Una mayor conciencia médica y aceptación clínica crean una demanda sostenida de tecnologías de pruebas hereditarias de alta precisión.

- Por ejemplo, el panel CancerNext de Ambry Genetics evalúa 40 genes asociados con cánceres hereditarios de colon, endometrial, gástrico y relacionados, apoyando el diagnóstico temprano para familias con síndrome de Lynch y trastornos relacionados.

Avance en Tecnologías de Secuenciación

Los rápidos avances en las plataformas de secuenciación siguen siendo un acelerador clave del crecimiento del mercado. La secuenciación de nueva generación (NGS) reduce significativamente el costo por genoma y acelera la detección de mutaciones heredadas en grandes paneles. Los laboratorios se benefician de una mayor precisión y la capacidad de detectar variantes raras, apoyando el uso generalizado en diagnósticos de oncología, cardiología y enfermedades metabólicas. La automatización y el análisis respaldado por IA optimizan los flujos de trabajo y reducen los errores de interpretación, haciendo que las pruebas hereditarias sean más accesibles. A medida que el equipo se vuelve más escalable e integrado en la nube, tanto los grandes hospitales como los laboratorios más pequeños adoptan pruebas avanzadas, impulsando la penetración del mercado a nivel mundial.

Tendencia y Oportunidad Clave

Expansión de las Pruebas Genéticas en el Hogar

El auge de los kits de pruebas genéticas en el hogar marca una tendencia importante que está transformando la participación del consumidor en el mercado de pruebas hereditarias. Los kits basados en saliva permiten un acceso más fácil sin visitas clínicas, alineándose con la creciente demanda de información de salud conveniente y privada. Las empresas ofrecen paneles hereditarios ampliados que examinan la predisposición al cáncer, el estado de portador y los marcadores genéticos relacionados con el estilo de vida. El aumento de la comodidad con la telemedicina y los informes digitales fortalece la adopción. Aunque la validación clínica sigue siendo importante, los consumidores ahora juegan un papel más activo en la gestión de su perfil de riesgo hereditario, creando nuevas oportunidades comerciales para modelos de pruebas clínicas-consumidor híbridos.

- Por ejemplo, el servicio Health + Ancestry autorizado por la FDA de 23andMe analiza más de 40 variantes de estado de portador e incluye tres variantes BRCA1/BRCA2 clínicamente relevantes, con una base de clientes que supera los 12 millones de usuarios genotipados, convirtiéndolo en uno de los conjuntos de datos genéticos de consumidores más grandes a nivel mundial.

Integración de IA y Big Data en la Interpretación Genética

La rápida integración de la IA y el análisis basado en datos presenta oportunidades significativas en el mercado. Los grandes conjuntos de datos genéticos ayudan a los algoritmos a identificar patrones, mejorar la clasificación de variantes y reducir la incertidumbre en las evaluaciones de riesgo hereditario. Los informes habilitados por IA apoyan a los clínicos simplificando datos genómicos complejos en recomendaciones accionables. Las herramientas bioinformáticas basadas en la nube ayudan a los laboratorios a escalar operaciones mientras reducen los costos operativos. A medida que la producción de secuenciación global crece, surgen oportunidades para plataformas interoperables que unifiquen los registros de salud electrónicos, las historias familiares y los datos genéticos, impulsando predicciones de enfermedades hereditarias más precisas y personalizadas.

- Por ejemplo, el modelo Alpha Missense de Google DeepMind clasifica 71 millones de variantes de missense humanas, etiquetando el 89% como patogénicas o benignas, reduciendo significativamente la incertidumbre en la interpretación de variantes en trastornos hereditarios.

Desafío Clave

Capacidad Limitada de Asesoramiento Genético

Un desafío importante proviene de la disponibilidad limitada de consejeros genéticos capacitados. La creciente demanda de pruebas hereditarias ejerce presión sobre los sistemas de salud que carecen de suficientes especialistas para explicar los resultados, guiar las decisiones de los pacientes y coordinar el cuidado de seguimiento. Muchas regiones, especialmente los mercados en desarrollo, enfrentan escasez que ralentiza la adopción de pruebas y aumenta la confusión de los pacientes. Sin el apoyo adecuado de asesoramiento, las personas pueden malinterpretar los niveles de riesgo o retrasar acciones preventivas. Esta brecha restringe el impacto clínico completo de las pruebas hereditarias y reduce la continuidad en los caminos de diagnóstico y atención.

Complejidad de la Interpretación de Variantes

Interpretar variantes genéticas sigue siendo un obstáculo clave en el mercado de pruebas hereditarias. Muchas variantes detectadas caen en la categoría de “significado incierto”, requiriendo experiencia avanzada y conjuntos de datos de población más grandes para clasificarlas con precisión. Las diferencias en los protocolos de laboratorio, bases de datos y herramientas analíticas conducen a resultados inconsistentes, complicando las decisiones clínicas. La limitada armonización global de los estándares de informes también aumenta el riesgo de interpretación errónea. Estos desafíos obstaculizan la confianza de los médicos, ralentizan el diagnóstico y restringen la adopción más amplia de paneles de pruebas hereditarias multigénicas en entornos clínicos.

Análisis Regional

Norteamérica

Norteamérica dominó el mercado de pruebas hereditarias en 2024 con aproximadamente un 41% de participación. La fuerte adopción provino de programas genómicos bien establecidos, amplia cobertura de seguros y alta conciencia de los riesgos de cáncer hereditario. Los principales hospitales integraron paneles multigénicos en la atención preventiva rutinaria de oncología y cardiovascular. EE. UU. lideró el crecimiento debido a la rápida adopción de NGS, mientras que Canadá expandió las redes de asesoramiento genético. La creciente demanda de medicina personalizada y la fuerte inversión en startups genómicas fortalecieron aún más la posición de la región. La expansión de pruebas directas al consumidor y la mayor aceptación por parte de los médicos apoyaron el liderazgo continuo del mercado en aplicaciones clínicas y basadas en el hogar.

Europa

Europa mantuvo casi el 30% del mercado de pruebas hereditarias en 2024, respaldada por iniciativas nacionales de cribado y sólidos marcos regulatorios. Países como Alemania, el Reino Unido y Francia avanzaron en las pruebas de cáncer hereditario a través de programas de salud pública y reformas de reembolso. El creciente énfasis en el diagnóstico de enfermedades raras también aumentó el uso de paneles moleculares en hospitales y clínicas especializadas. Los esfuerzos por armonizar los estándares de laboratorio e integrar datos genómicos en sistemas de salud universales fortalecieron la confianza clínica. La capacidad en expansión de asesoramiento genético de la región y el aumento de la inversión en biobancos continuaron apoyando la adopción estable de pruebas hereditarias.

Asia Pacífico

Asia Pacífico representó alrededor del 22% de participación en 2024 y se mantuvo como la región de más rápido crecimiento. La mayor incidencia de cánceres hereditarios, la mejora de la infraestructura de diagnóstico y la creciente conciencia en países como China, Japón, Corea del Sur e India impulsaron una fuerte expansión. Los gobiernos aumentaron el apoyo a los programas genómicos a nivel poblacional, mientras que los hospitales privados introdujeron paneles multigénicos asequibles. El creciente turismo médico y los menores costos de secuenciación aceleraron la adopción. La gran base poblacional de la región y el aumento del ingreso disponible fortalecieron la demanda de soluciones de pruebas hereditarias tanto clínicas como basadas en el hogar, posicionando a Asia Pacífico como un motor clave de crecimiento futuro.

América Latina

América Latina capturó alrededor del 4% de participación en 2024, respaldada por mejoras graduales en el acceso a pruebas genéticas y una creciente conciencia de los riesgos de enfermedades hereditarias. Brasil, México y Argentina lideraron la adopción debido a la expansión de programas de oncología y asociaciones con empresas de diagnóstico internacionales. El reembolso limitado y el acceso desigual al asesoramiento genético siguieron siendo desafíos, pero las instalaciones de salud privadas aumentaron el uso de paneles de cáncer hereditario y cardiovascular. El creciente interés en la atención preventiva y la inversión continua en la modernización de laboratorios ayudaron a fortalecer las perspectivas del mercado de la región. Las iniciativas educativas también mejoraron la comprensión pública de la evaluación del riesgo genético.

Oriente Medio & África

La región de Medio Oriente y África representó cerca del 3% del mercado de pruebas hereditarias en 2024. El crecimiento provino de las crecientes inversiones en medicina genómica, particularmente en los EAU, Arabia Saudita y Sudáfrica. Las iniciativas nacionales que promueven el diagnóstico de enfermedades raras y el cribado de riesgos hereditarios apoyaron la adopción temprana. Sin embargo, la infraestructura sanitaria limitada y la baja disponibilidad de consejeros genéticos restringieron el uso generalizado. Los hospitales privados se asociaron cada vez más con laboratorios globales para ampliar el acceso a pruebas moleculares. Las mejoras graduales en la capacidad de secuenciación y las campañas de concienciación contribuyeron a un crecimiento regional constante, aunque modesto.

Segmentaciones del Mercado:

Por Tipo de Enfermedad

- Pruebas de cáncer hereditario

- Pruebas hereditarias no relacionadas con el cáncer

Por Tipo de Muestra

- Tejido Tumoral

- Médula Ósea

- Saliva

- Sangre

Por Tecnología

- Citogenética

- Bioquímica

- Pruebas moleculares

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente & África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de pruebas hereditarias incluye empresas líderes como MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics y F. Hoffmann-La Roche. Estas empresas compiten a través de amplios portafolios de pruebas hereditarias, tecnologías avanzadas de NGS y fuertes capacidades de bioinformática. Muchos actores expanden su alcance global construyendo laboratorios de alto rendimiento, mejorando herramientas de interpretación de variantes y fortaleciendo asociaciones con hospitales, centros oncológicos e instituciones de investigación. Las empresas también se centran en reducir los costos de secuenciación y mejorar la precisión para apoyar la detección temprana de riesgos en condiciones de cáncer y no cáncer. La creciente demanda de medicina personalizada anima a las empresas a invertir en análisis impulsados por IA, plataformas de informes integradas y herramientas de apoyo para clínicos. Las fusiones, adquisiciones y colaboraciones regionales ayudan a ampliar la accesibilidad a las pruebas, mientras que la innovación continua de productos mantiene una fuerte competencia en los segmentos de pruebas genéticas clínicas y de consumo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- MedGenome Inc.

- SOPHiA GENETICS SA

- Laboratory Corporation of America Holdings

- Natera, Inc.

- Thermo Fisher Scientific Inc.

- Myriad Genetics, Inc.

- Quest Diagnostics Incorporated

- Illumina, Inc.

- Fulgent Genetics, Inc.

- Hoffmann-La Roche Ltd.

Desarrollos Recientes

- En mayo de 2025, Illumina, Inc. amplió su cartera de oncología clínica (a través del kit oncoReveal® CDx IVD) para detectar variaciones genéticas en 22 genes y recibió aprobación regulatoria en Japón y cobertura de Medicare en EE. UU.

- En febrero de 2025, F. Hoffmann‑La Roche Ltd. presentó su nueva tecnología de secuenciación de próxima generación por expansión (SBX). Esta plataforma de secuenciación ultra-rápida puede impactar las capacidades de pruebas hereditarias/genómicas.

- En febrero de 2025, Fulgent Genetics, Inc. anunció que Foundation Medicine, Inc. lanzará las pruebas FoundationOne® Germline y FoundationOne® Germline More NGS (50 genes asociados con cánceres hereditarios) en los Estados Unidos a través de una asociación.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Enfermedad, Tipo de Muestra, Tecnología y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, flujos de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de pruebas hereditarias aumentará a medida que más hospitales integren paneles multigénicos en la atención rutinaria.

- La adopción de la interpretación de variantes impulsada por IA mejorará la precisión y reducirá el tiempo de reporte.

- Los kits de pruebas genéticas en casa ganarán mayor tracción debido a la conveniencia y mayor conciencia del consumidor.

- Las pruebas moleculares seguirán siendo la tecnología dominante a medida que la secuenciación se vuelva más rápida y asequible.

- Las guías clínicas se ampliarán para incluir un cribado más amplio de riesgos hereditarios de cáncer y cardiovasculares.

- Las asociaciones entre laboratorios de diagnóstico y centros oncológicos fortalecerán la accesibilidad global a las pruebas.

- Los servicios de asesoramiento genético crecerán a medida que los países inviertan en programas de formación especializada.

- Los programas de medicina de precisión aumentarán la adopción de pruebas en oncología, cardiología y manejo de enfermedades raras.

- Los mercados emergentes en Asia Pacífico y América Latina adoptarán las pruebas hereditarias a un ritmo más rápido.

- Los marcos regulatorios evolucionarán para apoyar la estandarización de reportes y mejorar la fiabilidad de las pruebas.