Visión General del Mercado

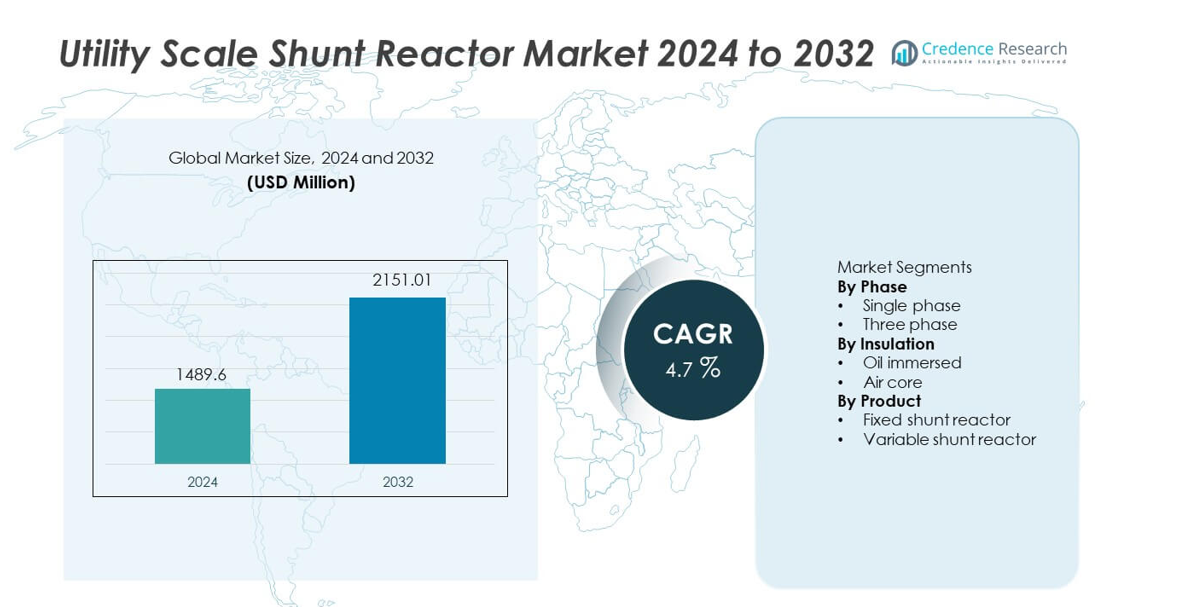

El mercado de Reactores Shunt a Escala de Utilidad fue valorado en USD 1,489.6 millones en 2024 y se proyecta que alcance USD 2,151.01 millones para 2032, registrando un CAGR del 4.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Reactores Shunt a Escala de Utilidad 2024 |

USD 1,489.6 millones |

| Mercado de Reactores Shunt a Escala de Utilidad, CAGR |

4.7% |

| Tamaño del Mercado de Reactores Shunt a Escala de Utilidad 2032 |

USD 2,151.01 millones |

El mercado de Reactores Shunt a Escala de Utilidad cuenta con una fuerte participación de líderes como CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA y GBE. Estas empresas compiten a través de su experiencia en ingeniería de alto voltaje, diseños de reactores confiables y sólidas asociaciones con servicios públicos. Asia Pacífico lidera el mercado con una participación exacta del 34.8%, impulsada por la rápida expansión de redes de transmisión de alto y ultra alto voltaje y grandes proyectos de evacuación de energías renovables. América del Norte sigue con una participación del 27.3%, respaldada por la modernización de la red y mejoras en la transmisión a larga distancia. Europa tiene una participación del 23.9%, apoyada por la integración de energía eólica marina, interconexiones transfronterizas y estrictos requisitos de estabilidad de la red. La intensidad competitiva se centra en la fiabilidad del rendimiento, la capacidad de control de voltaje y la ejecución de proyectos a gran escala.

Perspectivas del Mercado

- El mercado de Reactores Shunt a Escala de Utilidad fue valorado en USD 1,489.6 millones en 2024 y se espera que crezca a un CAGR del 4.7% durante el período de pronóstico.

- La expansión de redes de transmisión de alto voltaje, la integración de energías renovables y el creciente enfoque en la estabilidad del voltaje de la red actúan como impulsores clave para el mercado de Reactores Shunt a Escala de Utilidad.

- Los reactores shunt fijos dominan el segmento de productos con una participación de mercado del 62.7%, respaldados por su menor complejidad, eficiencia de costos y adecuación para la compensación continua de potencia reactiva.

- La dinámica competitiva se mantiene fuerte, con los principales actores enfocándose en diseños de reactores de alta capacidad, sistemas de aislamiento avanzados y confiabilidad a largo plazo, mientras que los actores regionales compiten en costo y ejecución localizada.

- Asia Pacífico lidera la demanda regional con una participación de mercado del 34.8%, seguida por América del Norte con un 27.3% y Europa con un 23.9%, impulsadas por la expansión de la transmisión, la integración de renovables y los programas de modernización de la red.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Fase

El mercado de reactores de derivación a escala de utilidad, por fase, incluye configuraciones de fase única y trifásica, con los reactores de derivación trifásicos dominando con una cuota de mercado del 71.8%. Las empresas de servicios públicos prefieren los sistemas trifásicos debido a su diseño integrado, compensación de potencia reactiva equilibrada y menor espacio en las subestaciones. Estos reactores apoyan de manera más eficiente las redes de transmisión de alto voltaje y los corredores de energía de larga distancia. La creciente expansión de líneas de transmisión de extra alto voltaje y ultra alto voltaje fortalece la adopción. Los reactores de fase única siguen siendo relevantes para configuraciones de red específicas e instalaciones modulares, pero la complejidad del sistema y los mayores requisitos de instalación limitan su uso más amplio en comparación con las soluciones trifásicas.

- Por ejemplo, Hitachi Energy suministra reactores de derivación trifásicos con una capacidad de hasta 765 kV y una capacidad de potencia reactiva que alcanza los 330 MVAr para grandes redes de transmisión.

Por Aislamiento

Basado en el tipo de aislamiento, el mercado se segmenta en reactores sumergidos en aceite y de núcleo de aire, con los reactores sumergidos en aceite liderando con una cuota de mercado del 66.4%. Las empresas de servicios públicos favorecen los diseños sumergidos en aceite debido a su rendimiento térmico superior, mayor absorción de potencia reactiva y larga vida útil operativa. Estos reactores funcionan de manera confiable en subestaciones al aire libre y en condiciones ambientales adversas. La expansión de la infraestructura de transmisión de alta capacidad apoya aún más la demanda. Los reactores de núcleo de aire ganan adopción en aplicaciones que requieren menores pérdidas y menor mantenimiento, pero los mayores requisitos de espacio y la limitada idoneidad para alto voltaje restringen su despliegue generalizado a escala de utilidad.

- Por ejemplo, GE Vernova fabrica reactores de derivación sumergidos en aceite con temperaturas de operación continua de hasta 95 °C y clasificaciones reactivas superiores a 200 MVAr para subestaciones de servicios públicos.

Por Producto

Por tipo de producto, el mercado incluye reactores de derivación fijos y reactores de derivación variables, con los reactores de derivación fijos manteniendo una cuota de mercado dominante del 62.7%. Las empresas de servicios públicos despliegan reactores fijos para la compensación continua de potencia reactiva en líneas de transmisión largas y redes con poca carga. La menor complejidad, eficiencia de costos y fiabilidad comprobada apoyan su uso generalizado. Los reactores de derivación variables ganan tracción en redes con condiciones de carga fluctuantes e integración de energías renovables. Sin embargo, los mayores costos de capital y la complejidad del control limitan una adopción más rápida, manteniendo a los reactores de derivación fijos como la opción principal para aplicaciones a escala de utilidad.

Impulsores Clave del Crecimiento

Expansión de la Infraestructura de Transmisión de Alto Voltaje

La rápida expansión de redes de transmisión de alto voltaje y ultra alto voltaje impulsa fuertemente la demanda de reactores de derivación a escala de utilidad. Las empresas de servicios públicos despliegan reactores de derivación para controlar el aumento de voltaje en líneas de transmisión de larga distancia y con poca carga. El creciente traspaso de energía interregional y los proyectos de redes transfronterizas aumentan los requisitos de instalación. Los programas de modernización de redes se centran en mejorar la estabilidad del voltaje y reducir las pérdidas de transmisión. El aumento de la demanda de electricidad por la urbanización y el crecimiento industrial apoya aún más la expansión de la red. Los reactores de derivación a escala de utilidad siguen siendo activos críticos para mantener perfiles de voltaje estables a través de grandes sistemas de transmisión.

- Por ejemplo, Siemens Energy ha implementado reactores shunt para líneas de 400 kV y 500 kV, diseñados para estabilizar rutas de transmisión que se extienden más allá de 300 km en proyectos de redes nacionales.

Integración Creciente de la Generación de Energía Renovable

La integración a gran escala de energía eólica y solar aumenta el desequilibrio de potencia reactiva en las redes de servicios públicos. La generación renovable variable crea fluctuaciones de voltaje, especialmente en corredores de transmisión remotos. Los reactores shunt a escala de servicios públicos absorben el exceso de potencia reactiva y estabilizan el voltaje de la red. Las empresas de servicios públicos instalan reactores cerca de los puntos de evacuación renovable para cumplir con los requisitos del código de red. La expansión de parques eólicos marinos y grandes parques solares acelera la adopción. Los objetivos de energía renovable y las políticas de descarbonización refuerzan aún más la demanda. Los operadores de redes dependen cada vez más de los reactores shunt para mantener la fiabilidad bajo condiciones de generación fluctuantes.

- Por ejemplo, ABB apoya la integración eólica marina y terrestre con reactores shunt diseñados para operación continua bajo cargas fluctuantes, manejando absorción reactiva por encima de 200 MVAr en subestaciones de red costeras.

Creciente Enfoque en la Estabilidad de la Red y la Calidad de la Energía

La calidad de la energía y la estabilidad de la red se han convertido en prioridades para las empresas de servicios públicos en todo el mundo. El aumento de voltaje durante períodos de baja carga amenaza la seguridad del equipo y la fiabilidad operativa. Los reactores shunt a escala de servicios públicos proporcionan una compensación de potencia reactiva continua y rentable. Las empresas de servicios públicos despliegan estos sistemas para proteger transformadores y activos de transmisión. El reemplazo de infraestructura de red envejecida también apoya nuevas instalaciones. Las inversiones en monitoreo y automatización de redes fortalecen el papel de los reactores shunt. Las actualizaciones impulsadas por la estabilidad continúan apoyando el crecimiento del mercado a largo plazo.

Tendencias Clave y Oportunidades

Despliegue en Proyectos de Transmisión de Ultra Alta Tensión y Larga Distancia

Las empresas de servicios públicos invierten cada vez más en corredores de transmisión de ultra alta tensión para mover energía de manera eficiente a largas distancias. Estos proyectos requieren reactores shunt de alta capacidad para un control de voltaje efectivo. La expansión de redes UHV en Asia y otras regiones crea fuertes oportunidades. Los fabricantes se enfocan en diseñar reactores con calificaciones de voltaje más altas y un mejor rendimiento térmico. La planificación de transmisión a largo plazo apoya la demanda sostenida. Esta tendencia crea oportunidades para proveedores con capacidades avanzadas de ingeniería de alta tensión.

- Por ejemplo, TBEA Co., Ltd. ha suministrado reactores shunt para proyectos de transmisión UHV AC de 1,100 kV, con calificaciones de potencia reactiva de unidad única que alcanzan los 360 MVAr y un aumento de temperatura del aceite limitado a 55 °C bajo operación continua.

Avances Tecnológicos en el Diseño y Monitoreo de Reactores

Los fabricantes adoptan sistemas de aislamiento mejorados, materiales avanzados y diseños de enfriamiento mejorados. Estas innovaciones aumentan la eficiencia y extienden la vida operativa. La integración de sensores de monitoreo apoya el mantenimiento basado en condiciones. Las empresas de servicios públicos se benefician de la reducción del tiempo de inactividad y menores riesgos operativos. La demanda crece por reactores con menores pérdidas y mayor fiabilidad. La diferenciación impulsada por la tecnología crea oportunidades para ofertas de productos premium. La innovación continua fortalece la posición competitiva.

- Por ejemplo, GE Vernova integra sistemas de monitoreo en línea que rastrean continuamente los niveles de gas disuelto y la corriente de carga, lo que permite a las empresas de servicios públicos detectar la degradación del aislamiento años antes de los intervalos de mantenimiento programados.

Desafíos Clave

Alta Inversión de Capital y Largos Ciclos de Desarrollo de Proyectos

Los reactores de derivación a escala de servicios públicos requieren una inversión de capital inicial significativa. Los grandes proyectos de transmisión implican largos plazos de planificación y aprobación. Las restricciones presupuestarias pueden retrasar las decisiones de adquisición por parte de las empresas de servicios públicos. Los cronogramas de instalación a menudo dependen de programas más amplios de expansión de la red. Los largos ciclos de vida del equipo reducen la frecuencia de reemplazo. Estos factores ralentizan la rotación del mercado a corto plazo. Los fabricantes enfrentan presión para equilibrar el control de costos con el rendimiento y la confiabilidad.

Requisitos Complejos de Ingeniería e Integración Específica del Sitio

El despliegue de reactores de derivación a escala de servicios públicos requiere estudios detallados de la red y un diseño personalizado. Un dimensionamiento incorrecto afecta el rendimiento de la regulación de voltaje. La instalación demanda ingeniería especializada y coordinación precisa. Las limitaciones de espacio y las condiciones ambientales añaden complejidad. Las empresas de servicios públicos dependen de proveedores especializados para la integración y puesta en marcha del sistema. Estos desafíos técnicos aumentan el riesgo del proyecto y el tiempo de ejecución. La complejidad sigue siendo una barrera para el despliegue rápido.

Análisis Regional

América del Norte

América del Norte posee una participación de mercado del 27.3% en el mercado de Reactores de Derivación a Escala de Servicios Públicos. La demanda está impulsada por programas de modernización de la red y la expansión de corredores de transmisión de larga distancia en Estados Unidos y Canadá. Las empresas de servicios públicos despliegan reactores de derivación para gestionar el aumento de voltaje en líneas de alta tensión con poca carga. La creciente integración de energía eólica y solar aumenta las necesidades de compensación de potencia reactiva. El reemplazo de la infraestructura de transmisión envejecida apoya aún más las instalaciones. El enfoque regulatorio en la confiabilidad, resiliencia y calidad de la energía de la red fortalece la adopción. La inversión continua en proyectos de transmisión interestatal sostiene un crecimiento regional estable.

Europa

Europa representa el 23.9% de la participación de mercado global de Reactores de Derivación a Escala de Servicios Públicos. La fuerte penetración de energías renovables en Alemania, el Reino Unido, Francia y los países nórdicos impulsa la demanda de reactores. La expansión de parques eólicos marinos e interconexiones transfronterizas aumenta los requisitos de regulación de voltaje. Las empresas de servicios públicos invierten en reactores de derivación para mantener la estabilidad de la red y cumplir con estrictos códigos de red. El reemplazo de activos de transmisión envejecidos también apoya la demanda. Los objetivos de transición energética y las regulaciones de calidad de la energía influyen en las decisiones de adquisición. El enfoque en redes resilientes e interconectadas apoya una expansión constante del mercado en toda la región.

Asia Pacífico

Asia Pacífico lidera el mercado con una participación del 34.8%. La rápida expansión de redes de transmisión de alta y ultra alta tensión en China, India, Japón y el sudeste asiático impulsa una fuerte demanda. Los proyectos de evacuación de energía renovable a gran escala aumentan las instalaciones de reactores de derivación. Los gobiernos invierten fuertemente en transmisión de energía a larga distancia para satisfacer el creciente consumo de electricidad. Los desafíos de estabilidad de la red en redes de rápido crecimiento apoyan aún más la adopción. El crecimiento industrial y la urbanización aceleran el desarrollo de infraestructura. El fuerte gasto de las empresas de servicios públicos posiciona a Asia Pacífico como el mercado regional dominante.

América Latina

América Latina tiene una cuota de mercado del 8.2% en el mercado de Reactores de Derivación a Escala de Utilidad. La expansión de la infraestructura de transmisión en Brasil, Chile y México respalda una demanda constante. Los proyectos de energía renovable, especialmente eólica y solar, aumentan los requisitos de control de voltaje. Las empresas de servicios públicos despliegan reactores de derivación para mejorar la estabilidad de la red a lo largo de rutas de transmisión largas. Las iniciativas de reducción de pérdidas de energía también contribuyen a la adopción. Las restricciones presupuestarias limitan el despliegue rápido, pero las actualizaciones continuas de la red apoyan un crecimiento moderado. El enfoque en mejorar la eficiencia de la transmisión fortalece la demanda regional a largo plazo.

Oriente Medio y África

La región de Oriente Medio y África representa el 5.8% de la cuota de mercado global. El crecimiento está impulsado por la expansión de redes de transmisión de alta tensión en los países del Golfo. Los grandes proyectos de energía renovable y las iniciativas de interconexión aumentan la necesidad de soluciones de regulación de voltaje. Las duras condiciones climáticas requieren equipos de estabilidad de red confiables. En África, la electrificación gradual y el desarrollo de la transmisión apoyan la adopción. Las inversiones siguen concentradas en grandes proyectos de infraestructura. El desarrollo a largo plazo del sector energético sostiene un progreso constante del mercado regional.

Segmentaciones del Mercado:

Por Fase

Por Aislamiento

- Inmerso en aceite

- Núcleo de aire

Por Producto

- Reactor de derivación fijo

- Reactor de derivación variable

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El análisis del panorama competitivo destaca un mercado competitivo y enfocado en la tecnología liderado por CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA y GBE. Estos actores compiten en la fiabilidad de los reactores, la capacidad de manejo de voltaje y el cumplimiento de los estándares de la red de servicios públicos. Los fabricantes líderes se centran en reactores de derivación de alta capacidad y trifásicos para apoyar la expansión de las redes de transmisión. Las inversiones en sistemas de aislamiento avanzados, gestión térmica y monitoreo de condiciones fortalecen el rendimiento del producto. Las relaciones sólidas con las empresas de servicios públicos y los contratistas EPC apoyan la adjudicación de proyectos a gran escala. Los actores globales aprovechan amplias huellas de fabricación y redes de servicio, mientras que los proveedores regionales compiten a través de la eficiencia de costos y el soporte de ingeniería localizado. La participación en proyectos de modernización de redes e integración de energías renovables sigue siendo una estrategia clave. La innovación continua, la capacidad de ejecución de proyectos y el cumplimiento de los códigos de red definen el posicionamiento competitivo en el mercado de Reactores de Derivación a Escala de Utilidad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Hitachi Energy

- SGB SMIT

- CG Power & Industrial Solutions

- Hyosung Heavy Industries

- Nissin Electric

- GE

- Fuji Electric

- HICO America

- GETRA

- GBE

Desarrollos Recientes

- En octubre de 2024, el reactor de derivación variable de 500 kV de Hitachi Energy fue fabricado (o “ampliado para su aplicación”) para apoyar el desarrollo del parque eólico Dzhankeldy de 500 MW en Uzbekistán, asegurando la estabilidad de la red y la regulación de voltaje.

- En agosto de 2024, Hitachi Energy recibió un pedido récord de Svenska Kraftnät, el operador del sistema de transmisión de Suecia, para fortalecer la red eléctrica de Suecia.

- En febrero de 2024, el negocio de Soluciones de Red de General Electric aseguró importantes contratos de la Power Grid Corporation of India (PGCIL) para la fabricación y suministro de reactores de derivación de 765 kV.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Fase, Aislamiento, Producto y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora las dinámicas del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La expansión de las redes de transmisión de alto voltaje mantendrá la demanda del mercado.

- La integración de energías renovables aumentará las necesidades de compensación de potencia reactiva.

- Las empresas de servicios públicos invertirán en soluciones de estabilidad de voltaje y confiabilidad de la red.

- Los proyectos de transmisión de ultra alto voltaje impulsarán la adopción de reactores de alta capacidad.

- Los reactores de derivación fija seguirán siendo la opción preferida para la compensación continua.

- Las características de monitoreo inteligente ganarán importancia en aplicaciones de servicios públicos.

- Asia Pacífico continuará liderando el crecimiento del mercado.

- Los programas de modernización de la red apoyarán la demanda de reemplazo.

- La personalización de ingeniería seguirá siendo crítica para el éxito de los proyectos.

- La competencia se intensificará a través de la tecnología, la eficiencia de costos y la calidad del servicio.