Visión General del Mercado

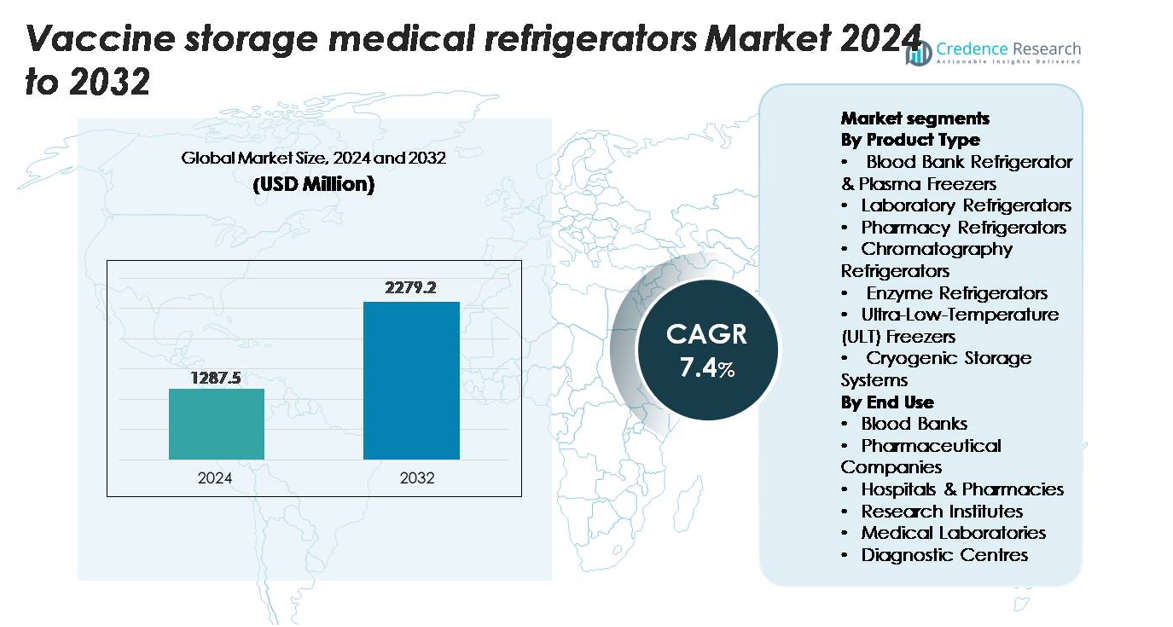

El mercado global de refrigeradores médicos para almacenamiento de vacunas fue valorado en USD 1,287.5 millones en 2024 y se proyecta que alcance los USD 2,279.2 millones para 2032, expandiéndose a una CAGR del 7.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Refrigeradores Médicos para Almacenamiento de Vacunas 2024 |

USD 1,287.5 millones |

| Mercado de Refrigeradores Médicos para Almacenamiento de Vacunas, CAGR |

7.4% |

| Tamaño del Mercado de Refrigeradores Médicos para Almacenamiento de Vacunas 2032 |

USD 2,279.2 millones |

El mercado de refrigeradores médicos para almacenamiento de vacunas está conformado por una fuerte participación de fabricantes globales como ARCTIKO, Cardinal Health, Blue Star Limited, Thermo Fisher Scientific, Dulas, Eppendorf, PHC Holdings Corporation, Standex International Corporation, Azenta y EVERMED, cada uno compitiendo a través de avances en estabilidad de temperatura, rendimiento ULT y tecnologías de monitoreo conectado. América del Norte lidera el mercado con una participación estimada del 32–34%, respaldada por estrictas regulaciones de cadena de frío y alta adopción de sistemas de grado médico y ULT. Europa sigue con aproximadamente 28–30%, impulsada por estándares de cumplimiento armonizados, una infraestructura de salud robusta y una inversión sostenida en I+D de biológicos, posicionando a ambas regiones como centros de demanda clave para soluciones avanzadas de almacenamiento de vacunas.

Perspectivas del Mercado

- El mercado de refrigeradores médicos para almacenamiento de vacunas alcanzó los USD 1,287.5 millones en 2024 y se proyecta que llegue a los USD 2,279.2 millones para 2032, registrando una CAGR del 7.4% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la expansión de programas de inmunización globales, el aumento de la producción de biológicos y vacunas de ARNm, y un cumplimiento más estricto del control de temperatura en hospitales, farmacias y fábricas farmacéuticas.

- Las tendencias clave incluyen la adopción acelerada de sistemas ULT y criogénicos, el aumento de la integración de monitoreo de temperatura basado en IoT, y una mayor demanda de unidades de grado médico eficientes en energía y listas para PQ de la OMS en diversos entornos de atención médica.

- La competencia se intensifica a medida que jugadores como Thermo Fisher Scientific, PHC Holdings Corporation, ARCTIKO, Eppendorf, Azenta y Blue Star Limited se enfocan en tecnologías de control de precisión, mientras que las restricciones incluyen altos costos de instalación y desafíos para mantener la fiabilidad del almacenamiento en regiones con inestabilidad eléctrica.

- Regionalmente, América del Norte posee el 32–34%, seguida por Europa con el 28–30% y Asia-Pacífico con el 25–27%; por tipo de producto, los refrigeradores de bancos de sangre y plasma lideran con una participación de ~34–36%, fortaleciendo el impulso general del mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

En cuanto a los tipos de productos, los Refrigeradores de Banco de Sangre y Congeladores de Plasma tienen la participación dominante en el mercado de refrigeradores médicos para almacenamiento de vacunas, representando un estimado del 34-36% debido a su papel esencial en el manejo de derivados de sangre y vacunas sensibles a la temperatura dentro del rango de 2–8°C. Les siguen los Refrigeradores de Laboratorio y Farmacia, beneficiándose de la expansión de puntos de dispensación hospitalaria. Mientras tanto, los congeladores ULT y los sistemas de almacenamiento criogénico muestran el crecimiento más rápido ya que las vacunas de ARNm, vectores virales y biológicos avanzados requieren condiciones de −70°C a −150°C. El creciente énfasis regulatorio en equipos de cadena de frío validados fortalece aún más la demanda en todas las categorías de almacenamiento de alta precisión.

- Por ejemplo, el congelador de plasma MDF-U731M de PHC Holdings Corporation mantiene un perfil uniforme de –30°C con una estabilidad de ±1.0°C y cuenta con un tiempo de recuperación de temperatura de 25 minutos, asegurando la integridad durante el acceso frecuente.

Por Uso Final

Dentro de la segmentación por uso final, los Hospitales y Farmacias representan la mayor participación con aproximadamente 40-42%, impulsados por su papel central en la administración de vacunas y las cargas de trabajo continuas de inmunización. Las compañías farmacéuticas forman el siguiente segmento importante, respaldadas por el aumento de la fabricación de biológicos y el cumplimiento estricto de almacenamiento en sitios de I+D y producción. Los Bancos de Sangre mantienen una demanda estable para el almacenamiento controlado de plasma y vacunas, mientras que los Institutos de Investigación, Laboratorios Médicos y Centros de Diagnóstico adoptan cada vez más sistemas ULT y criogénicos para apoyar ensayos de vacunas y la preservación de biospecímenes. El crecimiento en estos segmentos es impulsado por la expansión de programas de inmunización y estándares obligatorios de monitoreo de temperatura.

- Por ejemplo, el refrigerador de grado farmacéutico TSG505 de Thermo Scientific utiliza enfriamiento de estado sólido con estabilidad de temperatura dentro de ±1°C, apoyando un almacenamiento confiable para uso clínico, de investigación e industrial.

Principales Impulsores del Crecimiento

Expansión de Programas de Inmunización Global y Modernización de la Cadena de Frío

Las crecientes iniciativas de vacunación nacionales e internacionales continúan fortaleciendo la demanda de refrigeradores médicos para almacenamiento de vacunas a medida que los gobiernos actualizan la infraestructura de la cadena de frío para apoyar una cobertura más amplia. Las campañas de inmunización a gran escala para polio, VPH, neumococo, influenza y refuerzos de COVID-19 requieren un almacenamiento confiable de 2–8°C en todos los niveles de distribución, desde centros centrales hasta clínicas de última milla. Los ministerios de salud y las alianzas globales están invirtiendo en flotas de refrigeración estandarizadas que aseguran la estabilidad de temperatura en diversos climas y geografías remotas. El cambio hacia activos de cadena de frío monitoreados electrónicamente equipados con sensores digitales, registro de datos a bordo y alertas de temperatura remotas acelera aún más la adopción. En economías emergentes, los programas de fortalecimiento de la cadena de frío financiados por donantes añaden estímulo, particularmente en instalaciones rurales y periurbanas. A medida que los calendarios de vacunación se expanden y más viales multidosis entran en uso rutinario, la necesidad de soluciones de almacenamiento validadas, energéticamente eficientes y monitoreadas continuamente se convierte en un impulsor estructural del crecimiento del mercado a nivel mundial.

- Por ejemplo, Dulas ha implementado su refrigerador Solar Direct Drive VC150SDD en regiones remotas, ofreciendo una capacidad de 150 litros para vacunas y manteniendo una estabilidad de +4°C durante más de 72 horas durante cortes de energía, asegurando operaciones ininterrumpidas de la cadena de frío.

Aumento de la Demanda de Biológicos, Vacunas de ARNm y Terapias Avanzadas

El rápido avance de los biológicos y las tecnologías de vacunas de próxima generación incrementa significativamente la demanda de sistemas de refrigeración especializados y almacenamiento a temperaturas ultra bajas. Las vacunas de ARNm, las plataformas de vectores virales y las formulaciones basadas en células requieren un control preciso de la temperatura que varía de −20°C a −150°C, impulsando la adquisición de congeladores ULT y unidades criogénicas en empresas farmacéuticas, CROs y laboratorios de biotecnología. A medida que los proyectos de biotecnología se diversifican, las necesidades de almacenamiento se vuelven más estrictas, enfatizando la uniformidad térmica, la capacidad de enfriamiento rápido y el riesgo mínimo de excursiones de temperatura. El creciente interés global en plantas de vacunas de ARNm, investigación genómica y centros de desarrollo clínico también impulsa la instalación de equipos. Este cambio hacia biológicos sensibles a la temperatura eleva la importancia de equipos de almacenamiento validados que cumplan con los requisitos regulatorios para la preservación de la potencia. En consecuencia, los sistemas de refrigeración de alto rendimiento se han convertido en infraestructura indispensable para el desarrollo y fabricación moderna de vacunas, posicionando el crecimiento impulsado por biológicos como un catalizador crítico del mercado a largo plazo.

- Por ejemplo, el congelador ULT TSX60086A de Thermo Fisher Scientific soporta puntos de ajuste de –86°C con un consumo de energía de 9.1 kWh/día y una uniformidad de temperatura de ±5°C, permitiendo un almacenamiento confiable de materiales de vacunas de ARNm.

Fortalecimiento de la Supervisión Regulatoria para la Seguridad de las Vacunas y el Cumplimiento de la Temperatura

Regulaciones globales más estrictas sobre la integridad de las vacunas y el mantenimiento de la temperatura están obligando a las instalaciones de salud a actualizarse a refrigeradores de grado médico certificados. Las agencias ahora requieren monitoreo continuo, calibración y evidencia documentada de cumplimiento de la cadena de frío, lo que lleva al reemplazo de unidades de grado doméstico por modelos médicos diseñados específicamente. Los organismos de acreditación exigen características como flujo de aire uniforme, controles de microprocesador, alarmas digitales, compartimentos con cerradura y zonas de temperatura estabilizadas para eliminar los riesgos de congelación, sobrecalentamiento o desperdicio relacionado con excursiones. Estos estándares de cumplimiento se aplican no solo a hospitales, sino también a farmacias, centros de diagnóstico y programas de inmunización. A medida que las auditorías de calidad se intensifican y las sanciones por el deterioro de vacunas aumentan, los proveedores de salud invierten cada vez más en sistemas de refrigeración avanzados que ofrecen un rendimiento validado. La creciente prioridad de la seguridad de las vacunas, junto con una mayor responsabilidad por las condiciones de almacenamiento, asegura una demanda sostenida de equipos de cadena de frío de alta precisión y alineados con la regulación.

Tendencias Clave y Oportunidades

Adopción Rápida de Tecnologías de Almacenamiento Inteligentes, Conectadas y Eficientes en Energía

Una tendencia importante que está transformando la industria de almacenamiento de vacunas es la integración de tecnologías digitales y habilitadas para IoT para el monitoreo en tiempo real y el cumplimiento automatizado. Los refrigeradores médicos ahora emplean registro de temperatura vinculado a la nube, alarmas remotas, mantenimiento predictivo y funciones de diagnóstico avanzadas que reducen el error humano y protegen las vacunas de alto valor. Esta conectividad apoya el monitoreo centralizado en redes hospitalarias de múltiples sitios y programas nacionales de inmunización. Al mismo tiempo, los compresores eficientes en energía, los refrigerantes naturales y las tecnologías de enfriamiento adaptativo crean oportunidades para instalaciones que buscan costos operativos más bajos e infraestructuras más ecológicas. Los fabricantes que invierten en características inteligentes como interfaces de pantalla táctil, almacenamiento de datos con respaldo de batería e informes automáticos de excursiones están bien posicionados para captar la demanda de sistemas de salud tecnológicamente progresivos. A medida que los estándares de sostenibilidad se endurecen y la trazabilidad digital se vuelve obligatoria, el segmento de refrigeración inteligente ofrece un potencial de crecimiento sustancial.

- Por ejemplo, los refrigeradores de vacunas GX Solutions de Helmer Scientific utilizan el monitoreo i.C³® Pro con registro de datos cada minuto y alertas de alarma remotas, mientras ofrecen una uniformidad de temperatura de ±1°C verificada bajo pruebas de rendimiento NSF/ANSI 456.

Crecientes Oportunidades en Mercados Emergentes y Expansión de la Cadena de Frío de Última Milla

Las economías emergentes representan una oportunidad significativa a medida que los gobiernos priorizan la modernización de las instalaciones de atención primaria y los sitios de inmunización. Las clínicas remotas, dispensarios rurales y centros de salud comunitarios requieren refrigeradores confiables capaces de mantener temperaturas precisas bajo condiciones de red inestables. Esto ha acelerado la demanda de refrigeradores médicos solares, unidades con soporte de batería y sistemas de energía híbridos diseñados para entornos de bajos recursos. Los organismos internacionales de financiación continúan apoyando la ampliación de la cadena de frío, proporcionando capital para la adquisición, instalación y capacitación en el campo. A medida que las naciones expanden los programas de inmunización de rutina e integran nuevos tipos de vacunas, la refrigeración de última milla se convierte en una prioridad estratégica. Los fabricantes que ofrecen soluciones duraderas, fáciles de transportar y resilientes al clima se beneficiarán enormemente de esta tendencia de expansión a largo plazo.

- Por ejemplo, el refrigerador Solar Direct Drive VC65-SDD de B Medical Systems ofrece una carga de vacuna de 64.5 litros y mantiene una temperatura estable de +4°C durante más de 100 horas de autonomía en condiciones de baja luz solar, un rendimiento validado bajo la prueba de código PQS de la OMS E003/044, lo que lo hace adecuado para clínicas de última milla.

Desafíos Clave

Altos Costos de Instalación, Propiedad y Mantenimiento en Entornos con Recursos Limitados

Uno de los desafíos más persistentes para el mercado de almacenamiento de vacunas es el alto costo de adquisición, instalación y mantenimiento a largo plazo asociado con los sistemas de refrigeración de grado médico. Las instalaciones de salud, especialmente en regiones de bajos ingresos o rurales, enfrentan restricciones presupuestarias, acceso limitado a repuestos y capacidad técnica insuficiente para el mantenimiento del equipo. Los congeladores ULT y los sistemas criogénicos requieren una infraestructura eléctrica robusta, un suministro de voltaje estable y experiencia especializada en mantenimiento, todo lo cual añade complejidad operativa. Además, el consumo de energía y los requisitos de calibración aumentan el costo total de propiedad. Estas barreras financieras y logísticas ralentizan la adopción, particularmente donde la financiación de la cadena de frío es intermitente o depende de donantes. Superar este desafío requiere modelos optimizados en costos, programas de servicio modulares y un acceso más amplio a redes de soporte técnico.

Riesgo de Excursiones de Temperatura Debido a la Inestabilidad del Suministro Eléctrico y Errores Humanos

Las excursiones de temperatura siguen siendo un desafío importante en las instalaciones de salud, a menudo causadas por un suministro eléctrico inconsistente, equipos obsoletos, prácticas de monitoreo inadecuadas o errores de manejo humano. Los cortes de energía, aperturas incorrectas de puertas, mala distribución de carga y configuraciones incorrectas del termostato pueden comprometer la potencia de las vacunas en minutos. Incluso con equipos avanzados, fallas en la disciplina de procesos o la falta de capacitación del personal pueden resultar en desviaciones de temperatura no detectadas. Las instalaciones sin monitoreo automatizado enfrentan mayores riesgos de deterioro de vacunas, desperdicio y violaciones de cumplimiento. Este desafío es particularmente agudo en regiones con redes eléctricas frágiles. A medida que los sistemas de cadena de frío se expanden, garantizar condiciones de almacenamiento consistentemente confiables requiere inversión en energía de respaldo, herramientas de monitoreo continuo y capacitación continua del personal.

Análisis Regional

América del Norte

América del Norte posee la mayor participación en el mercado de refrigeradores médicos para almacenamiento de vacunas, respaldada por una infraestructura de salud avanzada, estrictos estándares de cumplimiento de temperatura alineados con el CDC y la rápida adopción de sistemas de refrigeración ULT y conectados de manera inteligente. Los fuertes programas de inmunización, la extensa I+D farmacéutica y el reemplazo continuo de activos de cadena de frío heredados sostienen la demanda en hospitales, farmacias e instalaciones biotecnológicas. La presencia de fabricantes líderes y la integración generalizada de plataformas de monitoreo digital fortalecen aún más el dominio del mercado. Las iniciativas de vacunación respaldadas por el gobierno y el énfasis regulatorio en el almacenamiento validado de grado médico mantienen a América del Norte a la vanguardia de las soluciones de refrigeración de vacunas de alto rendimiento.

Europa

Europa mantiene una participación significativa impulsada por marcos regulatorios estrictos, alta cobertura de vacunación y rápida modernización de la infraestructura de cadena de frío en los sistemas de salud pública. Los hospitales y los institutos de investigación adoptan cada vez más equipos ULT y criogénicos para apoyar la expansión de la producción de biológicos y terapias avanzadas. La región se beneficia de un fuerte financiamiento gubernamental, mandatos de eficiencia energética y requisitos de validación de temperatura a nivel de instalaciones. La digitalización generalizada y los estándares armonizados de la UE fomentan la adopción de refrigeradores monitoreados y listos para el cumplimiento. La demanda se concentra en Alemania, el Reino Unido, Francia y los países nórdicos, donde la inversión en salud y la actividad de I+D en ciencias de la vida son consistentemente altas.

Asia-Pacífico

Asia-Pacífico exhibe el crecimiento más rápido, impulsado por la expansión de los programas de inmunización, el aumento del gasto en salud y las inversiones a gran escala en capacidad de fabricación de vacunas en China, India, Corea del Sur y Japón. Las iniciativas de fortalecimiento de la cadena de frío respaldadas por el gobierno mejoran la adopción de refrigeradores de grado médico en instalaciones de atención primaria y secundaria. El aumento de la producción de biológicos y la actividad de investigación clínica incrementan la demanda de congeladores ULT y sistemas criogénicos. La creciente población de la región, la urbanización y la subcontratación farmacéutica aceleran la penetración del mercado. La mejora de la electrificación y la adopción de unidades impulsadas por energía solar en áreas remotas contribuyen aún más a la posición de mercado en expansión de Asia-Pacífico.

América Latina

América Latina continúa expandiendo su participación respaldada por planes nacionales de inmunización, aumento del gasto en salud y modernización de las redes de distribución de vacunas. Brasil, México y Argentina lideran la demanda de refrigeradores de grado médico, particularmente en hospitales públicos y centros regionales de vacunación. Los desafíos relacionados con el suministro eléctrico inconsistente han aumentado el interés en unidades estables en energía y con soporte de batería. Los programas de financiamiento internacional ayudan a la expansión de la cadena de frío en regiones rurales y desatendidas. La creciente presencia de la fabricación farmacéutica y la actividad de ensayos clínicos también apoyan la adopción de sistemas ULT, fortaleciendo gradualmente la contribución de la región al mercado global.

Oriente Medio y África

El mercado de Oriente Medio y África se está expandiendo de manera constante a medida que los gobiernos priorizan el acceso a la inmunización, fortalecen la infraestructura de atención primaria de salud e invierten en almacenamiento controlado por temperatura bajo programas regionales de vacunación. Los países del Golfo impulsan la demanda de refrigeradores médicos avanzados, mientras que las naciones africanas se centran en unidades alimentadas por energía solar y estabilizadas por voltaje para abordar la inestabilidad de la red. Las agencias internacionales continúan apoyando mejoras a gran escala de la cadena de frío, especialmente para vacunas infantiles y preparación para brotes. La creciente presencia farmacéutica de la región y el aumento del número de laboratorios de diagnóstico contribuyen a la adopción incremental de equipos ULT y criogénicos, aunque la penetración general sigue siendo comparativamente menor.

Segmentaciones del Mercado:

Por Tipo de Producto

- Refrigeradores de Banco de Sangre y Congeladores de Plasma

- Refrigeradores de Laboratorio

- Refrigeradores de Farmacia

- Refrigeradores de Cromatografía

- Refrigeradores de Enzimas

- Congeladores de Ultra Baja Temperatura (ULT)

- Sistemas de Almacenamiento Criogénico

Por Uso Final

- Bancos de Sangre

- Compañías Farmacéuticas

- Hospitales y Farmacias

- Institutos de Investigación

- Laboratorios Médicos

- Centros de Diagnóstico

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de refrigeradores médicos para almacenamiento de vacunas se caracteriza por una mezcla de fabricantes globales y proveedores regionales especializados que compiten en fiabilidad de rendimiento, precisión de temperatura, cumplimiento normativo y eficiencia energética. Los principales actores se centran en desarrollar unidades de grado médico con controles avanzados de microprocesador, flujo de aire uniforme y tecnologías integradas de registro de datos para cumplir con los estrictos estándares de la OMS, CDC e ISO. Las empresas se diferencian cada vez más a través de plataformas de monitoreo habilitadas para IoT, sistemas de alarma remota e informes de cumplimiento basados en la nube que minimizan los riesgos de excursión de temperatura. La expansión en las categorías de almacenamiento ULT y criogénico ha intensificado la competencia a medida que las plataformas biológicas y de ARNm ganan protagonismo. Los principales fabricantes también invierten en diseños sostenibles utilizando refrigerantes naturales y compresores de bajo consumo para cumplir con los objetivos de reducción de energía de los hospitales. Las asociaciones estratégicas con empresas farmacéuticas, hospitales y programas de inmunización permiten una penetración más profunda en el mercado, mientras que los distribuidores y proveedores de servicios mejoran la competitividad a través de la instalación, calibración y soporte de mantenimiento rápidos. En general, el desarrollo de productos impulsado por la innovación y la calidad del servicio definen el liderazgo en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- ARCTIKO

- Cardinal Health

- Blue Star Limited

- Thermo Fisher Scientific

- Dulas

- Eppendorf

- PHC Holdings Corporation

- Standex International Corporation

- Azenta

- EVERMED

Desarrollos Recientes

- En mayo de 2025, ARCTIKO lanzó aún más su serie Flexaline+ como una gama de refrigeración biomédica mejorada, equilibrando precisión, eficiencia y cumplimiento para las necesidades de almacenamiento en frío clínico y farmacéutico.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en tipo de producto, uso final y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se desplazará cada vez más hacia refrigeradores inteligentes y conectados con monitoreo de temperatura en tiempo real e informes de cumplimiento automatizados.

- La adopción de sistemas de ultra-baja temperatura y criogénicos se acelerará a medida que las vacunas de ARNm, vectores virales y basadas en células se expandan globalmente.

- Las instalaciones de salud reemplazarán las unidades de grado doméstico con modelos de grado médico para cumplir con los requisitos regulatorios y de auditoría cada vez más estrictos.

- Los refrigeradores de vacunas con energía solar e híbrida verán un despliegue más amplio en regiones con infraestructuras eléctricas inestables.

- Los fabricantes se centrarán en compresores eficientes en energía y refrigerantes naturales para cumplir con los objetivos de sostenibilidad.

- La integración del mantenimiento predictivo impulsado por IA reducirá el tiempo de inactividad y mejorará la fiabilidad de la cadena de frío.

- Las compañías farmacéuticas expandirán sus flotas de almacenamiento para apoyar el creciente desarrollo de biológicos y modelos de producción descentralizados.

- Los hospitales y farmacias adoptarán plataformas digitales centralizadas para monitorear activos de almacenamiento en múltiples sitios.

- Los mercados emergentes aumentarán la inversión en infraestructura de cadena de frío de última milla para fortalecer la cobertura de inmunización.

- Los modelos basados en servicios, incluidos el soporte de monitoreo remoto y los contratos de mantenimiento a largo plazo, ganarán prominencia.