Visión General del Mercado de Refrigeradores y Congeladores Biomédicos:

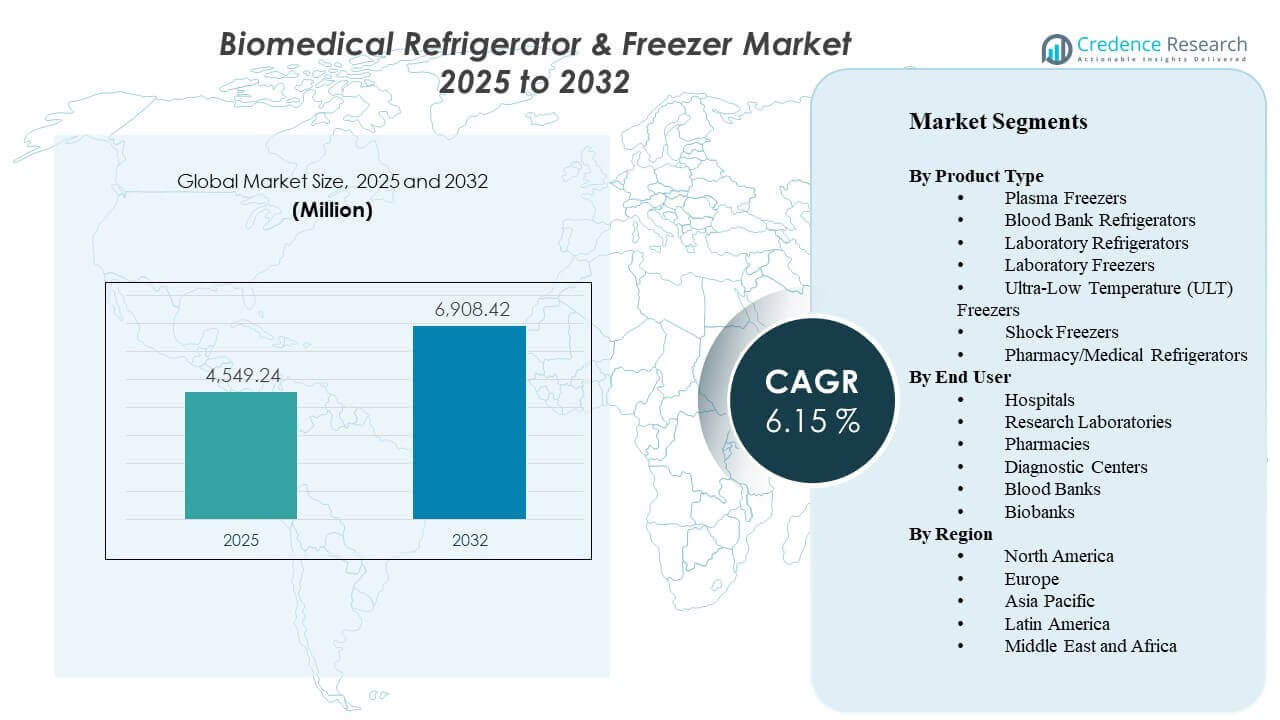

El tamaño del mercado global de Refrigeradores y Congeladores Biomédicos se estimó en USD 4549.24 millones en 2025 y se espera que alcance los USD 6908.42 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.15% de 2025 a 2032. El crecimiento está impulsado principalmente por requisitos más estrictos de cumplimiento de temperatura en hospitales, bancos de sangre y laboratorios de investigación, que están promoviendo actualizaciones hacia el monitoreo continuo, alarmas y un mejor rendimiento de uniformidad de temperatura. La expansión en biobancos y la preservación de muestras relacionadas con biológicos también está aumentando la demanda de sistemas de almacenamiento de mayor capacidad y ultra baja temperatura en sistemas de salud tanto maduros como emergentes.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Refrigeradores y Congeladores Biomédicos 2025 |

USD 4549.24 millones |

| Mercado de Refrigeradores y Congeladores Biomédicos, CAGR |

6.15% |

| Tamaño del Mercado de Refrigeradores y Congeladores Biomédicos 2032 |

USD 6908.42 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado se expanda de USD 4549.24 millones (2025) a USD 6908.42 millones (2032), reflejando un CAGR del 6.15% (2025–2032).

- Los Refrigeradores de Laboratorio representaron la mayor participación con un 22.6% en 2025, respaldados por su amplio uso en diagnósticos, flujos de trabajo de laboratorio rutinarios y entornos de investigación.

- Los hospitales representaron el segmento de usuario final líder con un 33.4% de participación en 2025, reflejando la alta necesidad de base instalada para vacunas, reactivos y muestras de pacientes.

- Norteamérica lideró la demanda regional con una participación del 34.70% en 2025, impulsada por una fuerte adherencia regulatoria y la concentración de infraestructura de laboratorio avanzada.

- Los Congeladores de Ultra Baja Temperatura (ULT) muestran un área de alto crecimiento con un CAGR del 10.25% hasta 2031, reflejando la demanda de preservación a largo plazo de biológicos y muestras genómicas.

Análisis de Segmentos

Los patrones de demanda en el Mercado de Refrigeradores y Congeladores Biomédicos están moldeados por dos realidades fundamentales de compra: garantía de cumplimiento y gestión de riesgos de tiempo de actividad. Los proveedores de atención médica y los operadores de laboratorios cada vez más priorizan sistemas con una estabilidad de temperatura robusta, rendimiento de recuperación de apertura de puertas, alarmas y capacidades de registro de datos para reducir la frecuencia de excursiones y simplificar las auditorías. Estos requisitos apoyan ciclos de reemplazo constantes para aplicaciones estándar de 2°C–8°C y -20°C/-40°C, al tiempo que refuerzan el valor de la cobertura de servicio y el mantenimiento preventivo.

La intensidad de crecimiento es mayor en segmentos vinculados al almacenamiento de larga duración y a la integridad de muestras de alto valor. Las adiciones de capacidad en biobancos y programas de investigación, junto con el crecimiento en flujos de trabajo de biológicos, están aumentando la adopción de plataformas ULT y ecosistemas de monitoreo relacionados. La selección de productos también está influenciada por el costo total de propiedad, incluyendo el consumo de energía, las opciones de tecnología de refrigeración y las restricciones de las instalaciones como el espacio, el ruido y la gestión de carga térmica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

Los Refrigeradores de Laboratorio representaron la mayor participación de 22.6% en 2025. Los Refrigeradores de Laboratorio lideran debido a su amplia implementación en laboratorios hospitalarios, laboratorios de diagnóstico y sitios de investigación donde el almacenamiento rutinario de reactivos y especímenes es continuo. Las bandas de temperatura estandarizadas, los ciclos de acceso frecuentes y los requisitos de auditoría favorecen gabinetes confiables y de alta uniformidad con alarmas y registros. La demanda de reemplazo también se mantiene estable a medida que las instalaciones modernizan sus flotas para mejorar la estabilidad y reducir el riesgo relacionado con excursiones.

Por Perspectivas de Usuario Final

Los hospitales representaron la mayor participación de 33.4% en 2025. Los hospitales lideran porque el almacenamiento en frío está integrado en los flujos de trabajo de farmacia, patología, servicios de transfusión y laboratorios clínicos que operan diariamente con alta utilización. La adquisición a menudo enfatiza características de cumplimiento, trazabilidad y resiliencia ante tiempos de inactividad debido a las implicaciones directas en la atención al paciente. Los hospitales también tienden a estandarizar plataformas entre departamentos, apoyando compras de mayor volumen y contratos de servicio recurrentes.

Impulsores del Mercado de Refrigeradores y Congeladores Biomédicos

Actualizaciones de almacenamiento en frío impulsadas por el cumplimiento en el sector salud y laboratorios

El crecimiento del Mercado de Refrigeradores y Congeladores Biomédicos está respaldado por requisitos más estrictos para la trazabilidad de la temperatura, el rendimiento de las alarmas y la preparación para auditorías en hospitales, bancos de sangre y laboratorios. Las instalaciones actualizan cada vez más a sistemas con registro integrado, monitoreo remoto y uniformidad de temperatura confiable para reducir el riesgo de excursiones. Los equipos de adquisición también priorizan el rendimiento validado y las características consistentes de recuperación tras la apertura de puertas en entornos de alto acceso. Estos factores sostienen la demanda de reemplazo recurrente además de las adiciones de capacidad incremental. A medida que aumentan las expectativas de cumplimiento, los compradores también prefieren plataformas que simplifiquen la documentación y reduzcan las verificaciones manuales mediante informes automatizados.

Expansión en biobancos y necesidades de preservación de muestras a largo plazo

La demanda del Mercado de Refrigeradores y Congeladores Biomédicos se ve reforzada por el crecimiento en biobancos, programas de genómica y archivo de muestras de larga duración. El almacenamiento a largo plazo requiere un rendimiento estable y controles de riesgo porque el valor económico y científico de las muestras es alto. La expansión en volúmenes de muestras impulsa la inversión en ULT y congeladores especializados, junto con ecosistemas de monitoreo que apoyan el mantenimiento preventivo. Este impulsor es particularmente importante en redes de investigación e iniciativas de medicina de precisión. Las instituciones también planifican cada vez más la capacidad de manera modular, añadiendo unidades a medida que las colecciones de muestras escalan y los ciclos de financiamiento progresan.

Crecimiento en volúmenes de pruebas diagnósticas y redes de laboratorios distribuidos

Los volúmenes del mercado de refrigeradores y congeladores biomédicos se benefician del aumento en la intensidad de las pruebas diagnósticas y de la expansión de la presencia de laboratorios más allá de los hospitales principales. Las redes distribuidas de recolección de muestras y derivación requieren almacenamiento en frío confiable en múltiples nodos, lo que incrementa la cantidad de gabinetes y las necesidades de servicio. Las condiciones de almacenamiento consistentes también apoyan los procedimientos operativos estándar en los laboratorios, mejorando la estandarización de adquisiciones. El aumento en la frecuencia de pruebas eleva la utilización y acelera los ciclos de reemplazo para las unidades de uso intensivo. Esta tendencia apoya la demanda de sistemas compactos, fáciles de mantener, que puedan desplegarse rápidamente en laboratorios satélites y centros de recolección.

- Por ejemplo, el refrigerador compacto HYC-68A de Haier Biomedical proporciona 68 L (2.4 pies cúbicos) de almacenamiento de 2°C a 8°C, incluye capacidad de alarma remota y soporta una duración de batería del sistema de alarma de al menos 8 horas durante condiciones de falla de energía, lo cual es útil para puntos de recolección descentralizados.

Enfoque en el costo total de propiedad: eficiencia energética, capacidad de servicio y tiempo de actividad

Las decisiones de compra en el mercado de refrigeradores y congeladores biomédicos reflejan cada vez más la evaluación del costo del ciclo de vida en lugar de solo el precio inicial. El consumo de energía, la carga térmica, los intervalos de mantenimiento y los tiempos de respuesta del servicio influyen en la selección de marcas y la estandarización de flotas. Las instalaciones también buscan equipos que minimicen el riesgo de tiempo de inactividad mediante un diseño robusto, disponibilidad de piezas y soporte de mantenimiento preventivo. Este impulsor beneficia a los proveedores que combinan un rendimiento conforme con ventajas medibles en los costos operativos. Con el tiempo, los grandes sistemas de salud también utilizan análisis a nivel de flota para identificar unidades con bajo rendimiento y priorizar reemplazos que ofrezcan el retorno de inversión más rápido.

- Por ejemplo, Eppendorf informa que su CryoCube F570h alcanza -80°C desde ambiente en 3 h 30 min, utiliza 7.4 kWh/día a -80°C y emite 308 W de calor en ese punto de ajuste, proporcionando a los equipos de adquisiciones métricas concretas para la planificación de energía, carga de HVAC y tiempo de actividad.

Desafíos del Mercado de Refrigeradores y Congeladores Biomédicos

La expansión del mercado de refrigeradores y congeladores biomédicos enfrenta barreras de costo y adquisición, especialmente para las categorías de congeladores ULT y especializados donde el gasto de capital es alto y las expectativas de mantenimiento del ciclo de vida son exigentes. Las restricciones presupuestarias pueden retrasar el reemplazo de activos más antiguos incluso cuando las mejoras en el rendimiento reducirían el riesgo de excursiones. Las limitaciones a nivel de instalaciones, como el espacio limitado, la capacidad eléctrica y la ventilación, también pueden ralentizar los despliegues o requerir inversiones adicionales en infraestructura. Estos desafíos son más pronunciados en hospitales más pequeños y laboratorios de tamaño medio.

- Por ejemplo, el VIP ECO SMART MDF-DU703VHA-PA de PHCbi está diseñado para funcionar con energía de 115V o 220V, ofrece un uso diario de energía de 5.40 kWh y utiliza un 30% menos de energía que otros congeladores líderes certificados por ENERGY STAR en su clase, al mismo tiempo que genera menos salida de calor, lo que puede ayudar a las instalaciones a gestionar las limitaciones eléctricas y de HVAC durante la planificación de la instalación.

Los proveedores del mercado de refrigeradores y congeladores biomédicos también operan bajo expectativas cada vez más estrictas en cuanto a fiabilidad, documentación y soporte post-instalación. Las brechas en la cobertura de servicio y la variabilidad en los tiempos de entrega pueden interrumpir la planificación de flotas para redes de laboratorios en múltiples sitios. Los requisitos de cumplimiento pueden aumentar el trabajo de documentación y validación para los compradores, extendiendo los plazos de adquisición. La presión competitiva puede comprimir aún más los márgenes, limitando la flexibilidad de los proveedores para absorber aumentos de costos sin afectar los precios.

Tendencias y Oportunidades del Mercado de Refrigeradores y Congeladores Biomédicos

El mercado de refrigeradores y congeladores biomédicos está viendo una creciente adopción de monitoreo conectado y flujos de trabajo de cumplimiento digital. Las instalaciones valoran cada vez más las alarmas remotas, los paneles centralizados y los informes automatizados que reducen la carga de llevar registros manuales. La integración con flujos de trabajo de información de laboratorio más amplios y la programación de mantenimiento preventivo fortalecen el caso para plataformas conectadas. Esta tendencia crea oportunidades para que los proveedores se diferencien a través de ecosistemas de software y modelos de ingresos recurrentes liderados por servicios.

- Por ejemplo, Thermo Fisher Scientific afirma que su Serie TSX es compatible con DeviceLink Hub para monitoreo conectado, mientras que su plataforma Smart-Vue proporciona monitoreo inalámbrico en tiempo real 24/7 y registro de datos remoto; la misma plataforma TSX también ofrece módulos de retraso de alarma ajustables de 0.5 a 32 minutos para reducir alarmas molestas mientras se mantiene la escalada a sistemas de monitoreo central.

Las oportunidades del mercado de refrigeradores y congeladores biomédicos se están expandiendo en torno a la adquisición orientada a la sostenibilidad y las mejoras en la tecnología de refrigeración. Los compradores cada vez más evalúan la eficiencia energética y el impacto ambiental reducido junto con los requisitos de rendimiento. Los ciclos de renovación de portafolio que apuntan a menores costos operativos pueden acelerar los reemplazos en grandes bases instaladas. Los proveedores que combinan refrigeración eficiente, alta uniformidad y sólidas redes de servicio están posicionados para beneficiarse de las iniciativas de modernización de flotas.

Perspectivas Regionales

América del Norte

América del Norte tuvo el 34.70% de los ingresos del mercado de refrigeradores y congeladores biomédicos en 2025, reflejando compras impulsadas por el cumplimiento y alta penetración de sistemas habilitados para monitoreo. Los hospitales, laboratorios de referencia e instituciones de investigación contribuyen a una demanda base estable, mientras que los flujos de trabajo de biobancos y biológicos apoyan categorías de congeladores de mayor crecimiento. Los ciclos de reemplazo permanecen activos debido a la modernización de flotas y las prioridades de gestión de riesgos de tiempo de actividad.

Europa

Europa representó una participación estimada del 25.30% en 2025, respaldada por redes de laboratorios hospitalarios establecidas, procedimientos de cadena de frío regulados y una fuerte infraestructura de investigación. La demanda está moldeada por la preparación para el cumplimiento, las preferencias de eficiencia energética y la estandarización en sistemas de salud de múltiples sitios. El crecimiento también es apoyado por la modernización continua de laboratorios y adiciones de capacidad en entornos de almacenamiento orientados a la investigación.

Asia Pacífico

Asia Pacífico representó una participación estimada del 24,10% en 2025, respaldada por la expansión de la capacidad de diagnóstico, el aumento de la actividad de investigación y la creciente adopción de almacenamiento en frío avanzado en los principales centros de salud. La adquisición cada vez más enfatiza el rendimiento confiable y las características de monitoreo a medida que las redes de laboratorios se expanden y los procedimientos operativos estándar maduran. El impulso de crecimiento también se ve respaldado por una expansión más amplia de la infraestructura que aumenta la base instalada de unidades de almacenamiento conformes.

América Latina

América Latina tuvo una participación estimada del 8,70% en 2025, respaldada por mejoras en la infraestructura de salud y la modernización de instalaciones de laboratorios y bancos de sangre en mercados clave. Las restricciones presupuestarias pueden extender los ciclos de reemplazo, pero la demanda sigue siendo resistente donde las expectativas de cumplimiento y control de calidad están aumentando. La cobertura de servicio, la disponibilidad de piezas y el costo total de propiedad son factores de compra importantes para los operadores de laboratorios en múltiples sitios.

Medio Oriente y África

Medio Oriente y África representaron una participación estimada del 7,20% en 2025, respaldada por programas de expansión hospitalaria y modernización de capacidades de la cadena de frío. La demanda a menudo se concentra en los centros urbanos de salud más grandes y en las instalaciones de investigación, con una adopción que se acelera donde los marcos de cumplimiento y la adquisición centralizada maduran. La diferenciación de proveedores a través del soporte de servicio y la confiabilidad sigue siendo crítica en instalaciones donde el riesgo de tiempo de inactividad es costoso.

Panorama Competitivo

La competencia en el mercado de Refrigeradores y Congeladores Biomédicos se caracteriza por una mezcla de proveedores diversificados de ciencias de la vida y fabricantes especializados en almacenamiento en frío que compiten en rendimiento de cumplimiento, uniformidad de temperatura, eficiencia energética y capacidad de respuesta del servicio. Los portafolios de productos cada vez más enfatizan las capacidades de monitoreo, alarmas y registro de datos que apoyan la preparación para auditorías y reducen el riesgo de excursiones. La diferenciación también se impulsa por el rendimiento ULT, las configuraciones de capacidad de gabinete, la eficiencia del espacio y la posición de costo del ciclo de vida en flotas de hospitales y laboratorios.

Thermo Fisher Scientific Inc. se posiciona como un proveedor amplio de ciencias de la vida que puede agrupar equipos de almacenamiento en frío con consumibles de laboratorio, herramientas de flujo de trabajo y cobertura de servicio para clientes en múltiples sitios. La amplitud del portafolio apoya estrategias de estandarización para sistemas de salud y redes de investigación que buscan menos proveedores y documentación de cumplimiento consistente. Thermo Fisher Scientific Inc. también puede aprovechar las capacidades de servicio de campo y las relaciones con los clientes en entornos de laboratorio y bioproducción para apoyar la expansión de flotas y los ciclos de reemplazo.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Thermo Fisher Scientific Inc.

- PHC Holdings Corporation (Panasonic Healthcare)

- Haier Biomedical

- Eppendorf AG

- Helmer Scientific Inc.

- Arctiko A/S

- Liebherr-International AG

- Follett Products LLC

- Azbil Corporation

- Terumo Corporation

- Philipp Kirsch GmbH

- Binder GmbH

- Stirling Ultracold

- So-Low Environmental Equipment

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En enero de 2026, PHC Corporation of North America lanzó el congelador de ultra baja temperatura PHCbi TwinGuard ECO 703VXH para biorepositorios, empresas biofarmacéuticas e instituciones académicas. La empresa afirmó que el nuevo modelo fue diseñado para mejorar la eficiencia energética y expandir el monitoreo operativo para aplicaciones críticas de almacenamiento de muestras.

- En marzo de 2025, Haier Biomedical destacó varios productos de cadena de frío en la Exposición Global de Salud 2025, incluyendo el congelador de ultra baja temperatura DW-86L728BPST, el refrigerador de farmacia HYC-509T y el refrigerador de banco de sangre HXC-158. La empresa posicionó estos productos en torno a la integridad de las muestras, el almacenamiento inteligente y el rendimiento energético eficiente para el uso en salud y laboratorios.

- En abril de 2024, Thermo Fisher Scientific lanzó su serie Thermo Scientific TSX Universal de congeladores de ultra baja temperatura. La nueva línea de congeladores fue introducida con un enfoque en un control de temperatura más preciso y tiempos de recuperación más rápidos, lo cual es importante para preservar muestras biomédicas y de laboratorio sensibles.

- En marzo de 2024, ARCTIKO anunció el lanzamiento de 22 nuevos productos, incluyendo 15 refrigeradores farmacéuticos y siete congeladores biomédicos. Esta actualización reflejó una importante expansión de portafolio por parte de una empresa enfocada directamente en equipos de almacenamiento en frío biomédico.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 4549.24 millones |

| Pronóstico de ingresos en 2032 |

USD 6908.42 millones |

| Tasa de crecimiento (CAGR) |

6.15% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Producto: Congeladores de Plasma, Refrigeradores de Banco de Sangre, Refrigeradores de Laboratorio, Congeladores de Laboratorio, Congeladores de Ultra Baja Temperatura (ULT), Congeladores de Choque, Refrigeradores de Farmacia/Médicos; Por Perspectiva de Usuario Final: Hospitales, Laboratorios de Investigación, Farmacias, Centros de Diagnóstico, Bancos de Sangre, Biobancos |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Thermo Fisher Scientific Inc., PHC Holdings Corporation (Panasonic Healthcare), Haier Biomedical, Eppendorf AG, Helmer Scientific Inc., Arctiko A/S, Liebherr-International AG, Follett Products LLC, Azbil Corporation, Terumo Corporation, Philipp Kirsch GmbH, Binder GmbH, Stirling Ultracold, So-Low Environmental Equipment companies |

| Número de páginas |

330 |

Por Segmentación

Por Tipo de Producto

- Congeladores de Plasma

- Refrigeradores para Bancos de Sangre

- Refrigeradores de Laboratorio

- Congeladores de Laboratorio

- Congeladores de Ultra Baja Temperatura (ULT)

- Congeladores de Choque

- Refrigeradores de Farmacia/Medicina

Por Usuario Final

- Hospitales

- Laboratorios de Investigación

- Farmacias

- Centros de Diagnóstico

- Bancos de Sangre

- Biobancos

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África