Visión General del Mercado

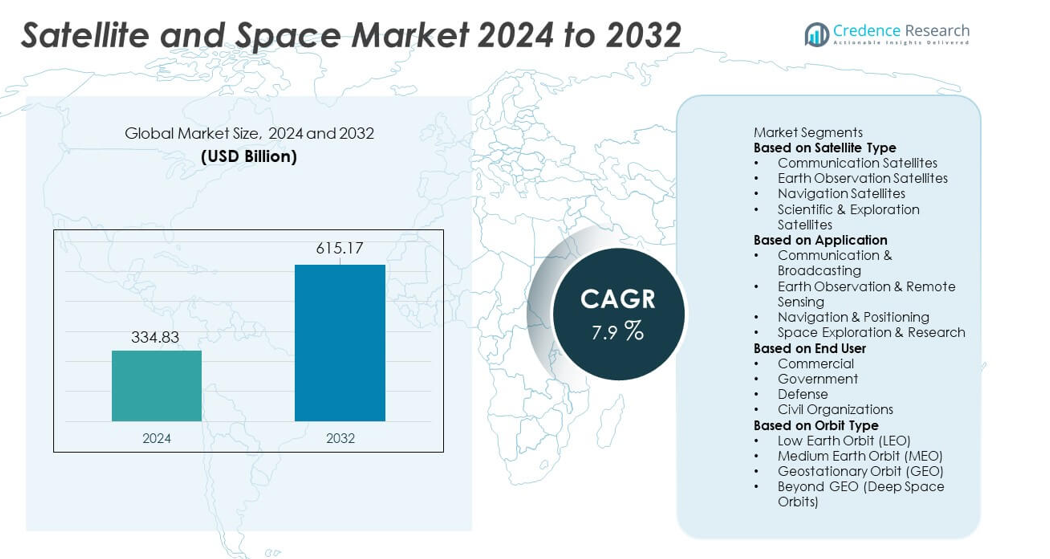

El mercado de Satélites y Espacio alcanzó los USD 334.83 mil millones en 2024 y se proyecta que crezca hasta los USD 615.17 mil millones para 2032, reflejando un CAGR del 7.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de Satélites y Espacio 2024 |

USD 334.83 mil millones |

| Mercado de Satélites y Espacio, CAGR |

7.9% |

| Tamaño del mercado de Satélites y Espacio 2032 |

USD 615.17 mil millones |

El mercado de satélites y espacio está impulsado por líderes como SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC e ISRO, todos los cuales expanden capacidades a través de la fabricación avanzada de satélites, sistemas de comunicación de alto rendimiento y servicios de lanzamiento confiables. Estas empresas invierten en cohetes reutilizables, grandes constelaciones de satélites y tecnologías de imágenes de alta resolución para abordar la creciente demanda global de datos de banda ancha, navegación y observación de la Tierra. Regionalmente, América del Norte lidera el mercado con un 38% de participación, respaldada por sólidos programas gubernamentales e innovación del sector privado, mientras que Asia Pacífico sigue con un 29% de participación, impulsada por la expansión de misiones espaciales nacionales y la rápida adopción digital.

Perspectivas del Mercado

- El mercado de Satélites y Espacio alcanzó los USD 334.83 mil millones en 2024 y crecerá a un CAGR del 7.9% hasta 2032, respaldado por la creciente demanda de conectividad y sistemas avanzados de satélites.

- Los impulsores clave incluyen el creciente interés en satélites de comunicación, la expansión de las necesidades de observación de la Tierra y el aumento del financiamiento gubernamental para la seguridad nacional, el monitoreo del clima y las misiones de espacio profundo.

- Las principales tendencias incluyen el rápido crecimiento de las mega-constelaciones LEO, los avances en vehículos de lanzamiento reutilizables y la creciente participación comercial en la fabricación de satélites, servicios de banda ancha y programas de exploración espacial.

- La actividad competitiva se intensifica a medida que actores como SpaceX, Airbus, Lockheed Martin, Thales Alenia Space y Maxar Technologies invierten en satélites de alto rendimiento, tecnologías de imágenes y soluciones de lanzamiento rentables.

- Regionalmente, América del Norte lidera con un 38% de participación, seguida de Asia Pacífico con un 29% y Europa con un 27%. Por segmento, los satélites de comunicación dominan con un 44% de participación, mientras que las aplicaciones de comunicación y radiodifusión tienen un 41%, y el segmento de usuarios finales comerciales representa el 48% en todo el mercado global.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Satélite

Los satélites de comunicación lideran el segmento con un 44% de participación, impulsados por la creciente demanda de conectividad de banda ancha, la creciente adopción de redes IoT y el uso expandido de satélites de alto rendimiento para necesidades de comunicación comercial y gubernamental. Estos satélites apoyan la transmisión de datos, la radiodifusión y la comunicación en tiempo real en regiones remotas y desatendidas. Los satélites de observación de la Tierra crecen de manera constante debido al aumento de aplicaciones en agricultura, monitoreo climático y gestión de desastres, mientras que los satélites de navegación fortalecen los servicios de posicionamiento global. Los satélites científicos y de exploración continúan apoyando misiones de espacio profundo y programas de investigación. La inversión continua en cargas útiles avanzadas y sistemas de comunicación de baja latencia sostiene el dominio de los satélites de comunicación.

- Por ejemplo, SpaceX aumentó la capacidad de satélites a través de Starlink Gen2, que lleva aproximadamente 96 Gbps de ancho de banda por satélite V2 Mini y utiliza antenas avanzadas de matriz en fase.

Por Aplicación

La comunicación y la radiodifusión dominan con un 41% de participación, respaldadas por una fuerte demanda de televisión satelital, servicios de banda ancha, redes de comunicación seguras y conectividad basada en movilidad para los sectores de aviación y marítimo. El cambio hacia el internet satelital de alta velocidad y la expansión global de los servicios directos al hogar impulsan una adopción constante. Las aplicaciones de observación de la Tierra y teledetección aumentan debido a su uso en vigilancia de defensa, monitoreo ambiental y análisis comercial. La navegación y el posicionamiento siguen siendo vitales para el transporte, los sistemas autónomos y el mapeo de precisión. La exploración espacial y la investigación ganan impulso a medida que agencias y empresas privadas invierten en misiones lunares y programas de espacio profundo, ampliando las oportunidades de crecimiento a largo plazo.

- Por ejemplo, Maxar fortaleció el segmento de teledetección con sus satélites WorldView Legion, diseñados para capturar hasta 15 revisitas por día sobre áreas clave utilizando sensores de clase 30 cm.

Por Usuario Final

El segmento comercial tiene la mayor participación con un 48%, impulsado por la creciente demanda de banda ancha satelital, servicios de imágenes, soporte de navegación y aplicaciones comerciales basadas en datos. Las empresas privadas invierten fuertemente en lanzamientos de constelaciones, cohetes reutilizables y modelos de satélite como servicio que expanden la accesibilidad. Las agencias gubernamentales siguen siendo usuarios clave para la previsión meteorológica, la comunicación pública y los programas espaciales nacionales. Los usuarios de defensa dependen de los satélites para vigilancia, comunicación segura y precisión en la navegación, contribuyendo a ciclos de adquisición constantes. Las organizaciones civiles adoptan servicios satelitales para la protección ambiental, la respuesta a desastres y la investigación científica. Las crecientes asociaciones público-privadas y las crecientes inversiones comerciales continúan reforzando el liderazgo del segmento comercial.

Impulsor Clave del Crecimiento

Creciente Demanda de Conectividad Global

La creciente demanda de conectividad de alta velocidad impulsa una fuerte adopción de satélites de comunicación, especialmente en regiones desatendidas y remotas. La expansión de la banda ancha, el soporte de retaguardia 5G y la creciente integración de dispositivos IoT aumentan la necesidad de redes satelitales confiables. Las empresas invierten en constelaciones de alto rendimiento y en órbita baja para mejorar la capacidad de datos y reducir la latencia. Los sectores de aviación, marítimo y movilidad dependen de la comunicación satelital para una cobertura continua. A medida que los servicios digitales se expanden y la conectividad se vuelve esencial para el crecimiento económico, las redes satelitales juegan un papel central en el cierre de brechas de infraestructura y en satisfacer las necesidades de comunicación global.

- Por ejemplo, SES fortaleció la conectividad global con su constelación O3b mPOWER, desplegando satélites capaces de entregar hasta 10,000 Mbps por haz.

Expansión de la Observación Terrestre y Análisis de Datos

Los satélites de observación terrestre ganan impulso a medida que los gobiernos e industrias dependen de imágenes de alta resolución para la agricultura, monitoreo ambiental, respuesta a desastres y aplicaciones de defensa. La creciente demanda de inteligencia climática, pronósticos meteorológicos y mapeo de recursos impulsa el despliegue de satélites avanzados de teledetección. Los usuarios comerciales adoptan análisis satelitales para logística, gestión energética y planificación urbana. Los avances tecnológicos en radar de apertura sintética, imágenes hiperespectrales y análisis en la nube mejoran la precisión de los datos y los conocimientos en tiempo real. A medida que aumenta la dependencia de la inteligencia basada en el espacio, el segmento de observación terrestre se convierte en un motor clave del crecimiento del mercado.

- Por ejemplo, Planet Labs amplió sus capacidades de monitoreo con más de 200 satélites Dove capturando hasta 1.2 millones de km² de imágenes diarias con una resolución de 3–5 metros.

Crecimiento de la Exploración Espacial y Servicios de Lanzamiento Comercial

La exploración espacial se acelera con crecientes inversiones en misiones lunares, investigación en el espacio profundo y desarrollo de naves espaciales. Los proveedores de lanzamientos comerciales expanden programas de cohetes reutilizables para reducir costos de lanzamiento y aumentar la frecuencia de misiones. Los gobiernos colaboran con empresas privadas para avanzar en capacidades de exploración y apoyar misiones científicas. El creciente interés en la minería de asteroides, el turismo espacial y los hábitats espaciales a largo plazo impulsa la demanda de servicios de lanzamiento y fabricación de naves espaciales. A medida que el espacio se vuelve más accesible, las iniciativas de exploración crean oportunidades significativas para la innovación, asociaciones y expansión del mercado en múltiples segmentos.

Tendencia y Oportunidad Clave

Aumento de Mega-Constelaciones y Sistemas en Órbita Baja

Las mega-constelaciones en órbita baja crean nuevas oportunidades para la cobertura global de banda ancha, comunicación de baja latencia e integración a gran escala del IoT. Las empresas invierten en miles de pequeños satélites para ofrecer acceso a internet sin interrupciones y apoyar la transformación digital en diversas industrias. Estas constelaciones reducen la dependencia de los sistemas geoestacionarios tradicionales y habilitan nuevos servicios comerciales como el soporte a vehículos autónomos y el monitoreo industrial remoto. A medida que los costos de despliegue disminuyen y la fabricación se escala, las redes basadas en LEO remodelan el panorama competitivo y presentan fuertes oportunidades de crecimiento a largo plazo.

- Por ejemplo, el Proyecto Kuiper de Amazon avanzó en el despliegue de constelaciones produciendo satélites utilizando líneas automatizadas capaces de ensamblar hasta 5 satélites por día a máxima capacidad, cada uno soportando 100 Gbps de ancho de banda por enlace óptico inter-satelital.

Aumento de la Comercialización y Participación del Sector Privado

Los actores comerciales dominan cada vez más la fabricación de satélites, los servicios de lanzamiento y las soluciones de datos, impulsando la innovación y reduciendo los costos operativos. Las empresas privadas introducen plataformas de satélites flexibles, cohetes reutilizables y modelos de satélite como servicio que amplían la accesibilidad para empresas y gobiernos. La inversión de capital de riesgo apoya a startups que desarrollan sistemas de navegación, tecnologías de imagen y soluciones de comunicación basadas en el espacio. A medida que la comercialización se acelera, la colaboración entre entidades públicas y privadas crea nuevas oportunidades en exploración, modernización de defensa y servicios de conectividad global.

- Por ejemplo, Rocket Lab mejoró el acceso a lanzamientos comerciales al realizar más de 70 misiones Electron con capacidades de carga útil que alcanzan los 320 kg por lanzamiento.

Desafío Clave

Altos Costos de Lanzamiento e Infraestructura Intensiva en Capital

El mercado de satélites y espacio enfrenta altas barreras financieras debido a las costosas operaciones de lanzamiento, los costos de fabricación y los requisitos de infraestructura terrestre. A pesar de los avances en cohetes reutilizables, muchos actores pequeños y emergentes luchan por ingresar al mercado. Los largos ciclos de desarrollo, los riesgos técnicos y los altos costos de seguros elevan aún más los desafíos operativos. Estas presiones financieras limitan la escalabilidad y ralentizan la expansión para las empresas que carecen de un respaldo sustancial de inversión. Gestionar la eficiencia de costos mientras se mantiene el rendimiento y la fiabilidad sigue siendo un desafío central.

Escombros Espaciales y Restricciones Regulatorias

El aumento de despliegues de satélites genera crecientes preocupaciones sobre los escombros espaciales, la congestión orbital y los riesgos de colisión. Los organismos reguladores imponen estrictas directrices para la eliminación de satélites, la gestión orbital y la asignación de espectro, aumentando las cargas de cumplimiento para los operadores. La coordinación entre naciones sigue siendo compleja, ralentizando los plazos de despliegue. Los riesgos relacionados con los escombros amenazan la continuidad operativa y plantean preocupaciones de sostenibilidad a largo plazo tanto para misiones comerciales como gubernamentales. A medida que la actividad espacial se acelera, equilibrar la innovación con salvaguardas regulatorias y ambientales se convierte en un desafío fundamental para la industria.

Análisis Regional

América del Norte

América del Norte posee el 38% del mercado de satélites y espacio, impulsada por un fuerte financiamiento gubernamental, programas espaciales avanzados y alta participación comercial. Estados Unidos lidera con extensas inversiones en comunicación satelital, sistemas de seguridad nacional, proyectos de observación de la Tierra y misiones de exploración del espacio profundo. Las principales empresas aeroespaciales y proveedores de servicios de lanzamiento expanden constelaciones LEO, cohetes reutilizables y redes de banda ancha basadas en satélites. La creciente demanda de vigilancia de defensa, monitoreo climático y conectividad de alta velocidad fortalece aún más el dominio regional. Canadá contribuye a través de programas de teledetección y desarrollo de satélites de comunicación. Las sólidas capacidades tecnológicas y los ecosistemas de innovación espacial mantienen el liderazgo de América del Norte.

Europa

Europa representa el 27% del mercado, respaldada por sólidos programas institucionales, iniciativas de investigación colaborativa y actividades comerciales satelitales en expansión. La Agencia Espacial Europea (ESA) invierte en observación de la Tierra, navegación y misiones científicas que mejoran la fortaleza tecnológica regional. Países como Alemania, Francia y el Reino Unido lideran la fabricación de satélites, el desarrollo de vehículos de lanzamiento y capacidades avanzadas de teledetección. El creciente interés en operaciones espaciales sostenibles y marcos regulatorios fortalece la competitividad regional. Los actores comerciales expanden servicios en sistemas de banda ancha, imágenes y navegación. Las inversiones públicas y privadas combinadas de Europa y su enfoque en la autonomía estratégica continúan impulsando un crecimiento estable en el sector de satélites y espacio.

Asia Pacífico

Asia Pacífico posee el 29% de participación, impulsado por el rápido despliegue de satélites, fuertes iniciativas gubernamentales y creciente actividad de lanzamientos comerciales. China e India lideran la región con ambiciosos programas espaciales, ampliando capacidades de lanzamiento y grandes constelaciones de satélites que apoyan la comunicación, navegación e imágenes. Japón y Corea del Sur contribuyen a través de avanzados programas de I+D y soluciones comerciales de satélites. La creciente demanda de conectividad de banda ancha, herramientas de gestión de desastres y monitoreo agrícola acelera la adopción. El aumento de la inversión de empresas privadas fortalece la innovación y la capacidad de fabricación. Con grandes poblaciones y economías digitales de rápido crecimiento, Asia Pacífico sigue siendo una de las regiones más dinámicas en el mercado de satélites y espacio.

América Latina

América Latina captura el 4% de participación, respaldada por la creciente demanda de banda ancha satelital, teledetección y aplicaciones de seguridad nacional. Países como Brasil, Argentina y México expanden programas satelitales para fortalecer redes de comunicación y mejorar la conectividad rural. Los gobiernos invierten en sistemas de observación terrestre para agricultura, monitoreo ambiental y gestión de riesgos climáticos. Las crecientes asociaciones con agencias espaciales globales y empresas privadas mejoran las capacidades regionales. A pesar de las limitaciones presupuestarias y una adopción más lenta en comparación con las principales regiones, la creciente transformación digital y las necesidades de infraestructura continúan apoyando el crecimiento estable del mercado en toda América Latina.

Medio Oriente y África

Medio Oriente y África poseen el 2% de participación, impulsados por crecientes iniciativas espaciales nacionales, crecientes necesidades de comunicación y expansión de servicios basados en satélites. Países del Golfo como los EAU y Arabia Saudita invierten fuertemente en fabricación de satélites, misiones de exploración espacial e inteligencia geoespacial. África muestra una creciente adopción de banda ancha satelital y herramientas de observación terrestre para apoyar la agricultura, respuesta a desastres y conectividad en áreas remotas. Los gobiernos regionales colaboran con agencias espaciales internacionales para desarrollar capacidades locales. Aunque persisten desafíos de infraestructura, el aumento de la digitalización y los programas nacionales estratégicos apoyan el desarrollo del mercado a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentaciones del Mercado:

Por Tipo de Satélite

- Satélites de Comunicación

- Satélites de Observación Terrestre

- Satélites de Navegación

- Satélites Científicos y de Exploración

Por Aplicación

- Comunicación y Radiodifusión

- Observación Terrestre y Teledetección

- Navegación y Posicionamiento

- Exploración Espacial e Investigación

Por Usuario Final

- Comercial

- Gobierno

- Defensa

- Organizaciones Civiles

Por Tipo de Órbita

- Órbita Terrestre Baja (LEO)

- Órbita Terrestre Media (MEO)

- Órbita Geoestacionaria (GEO)

- Más Allá de GEO (Órbitas de Espacio Profundo)

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El análisis del paisaje competitivo muestra una fuerte presencia de actores principales como SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC e ISRO. Estas organizaciones fortalecen el mercado a través de la fabricación avanzada de satélites, capacidades de lanzamiento de alta frecuencia y una creciente participación en la observación de la Tierra, redes de comunicación y misiones de exploración espacial. Las empresas líderes invierten fuertemente en sistemas de lanzamiento reutilizables, constelaciones de satélites de próxima generación y cargas útiles de comunicación de alto rendimiento para mejorar el rendimiento y reducir los costos operativos. Las asociaciones público-privadas apoyan la investigación, las misiones de espacio profundo y los programas nacionales estratégicos. Los actores comerciales adoptan cada vez más modelos de satélite como servicio, ofreciendo acceso flexible a soluciones de imágenes, banda ancha y navegación. Los gobiernos continúan impulsando la demanda a través de la modernización de la defensa, el monitoreo del clima y los requisitos de comunicación segura. A medida que la competencia se intensifica, la diferenciación se centra en la fiabilidad de los lanzamientos, la innovación tecnológica, la escalabilidad de constelaciones y las operaciones espaciales sostenibles.

Análisis de Jugadores Clave

- SpaceX

- Airbus Defence and Space

- Lockheed Martin Corporation

- Boeing Defense, Space & Security

- Northrop Grumman Corporation

- Thales Alenia Space

- Maxar Technologies

- Blue Origin

- Corporación de Ciencia y Tecnología Aeroespacial de China (CASC)

- Organización de Investigación Espacial de la India (ISRO)

Desarrollos Recientes

- En noviembre de 2025, la Organización de Investigación Espacial de la India (ISRO) lanzó el GSAT‑7R (CMS‑03) — el satélite de comunicación más pesado de la India — para mejorar las comunicaciones navales.

- En noviembre de 2025, se informó que ISRO estaba en una fase de expansión importante y tenía planes para siete lanzamientos antes del final del año fiscal en marzo de 2026.

- En noviembre de 2025, Blue Origin presentó planes para una variante superpesada de New Glenn, designada New Glenn 9×4, destinada a servir lanzamientos de espacio profundo, lunar y grandes constelaciones de satélites.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Satélite, Aplicación, Usuario Final, Tipo de Órbita y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Las constelaciones de satélites en órbita terrestre baja se expandirán para apoyar la cobertura global de banda ancha.

- Los vehículos de lanzamiento reutilizables reducirán los costos de misión y aumentarán la frecuencia de lanzamientos.

- Los servicios de observación de la Tierra crecerán a medida que aumente la demanda de datos climáticos y agrícolas.

- Las agencias de defensa aumentarán las inversiones en satélites de vigilancia y comunicación segura.

- Los actores comerciales impulsarán la innovación en pequeños satélites y modelos de satélite como servicio.

- Las misiones de exploración espacial se acelerarán con nuevos programas lunares y de espacio profundo.

- Los servicios de navegación y posicionamiento mejorarán la precisión a través de redes de satélites mejoradas.

- La propulsión verde y las operaciones espaciales sostenibles ganarán importancia para reducir los desechos orbitales.

- Las asociaciones entre gobiernos y empresas privadas fortalecerán las capacidades espaciales globales.

- La imagen avanzada y el análisis satelital impulsado por IA mejorarán la toma de decisiones en tiempo real para múltiples industrias.