Visión General del Mercado:

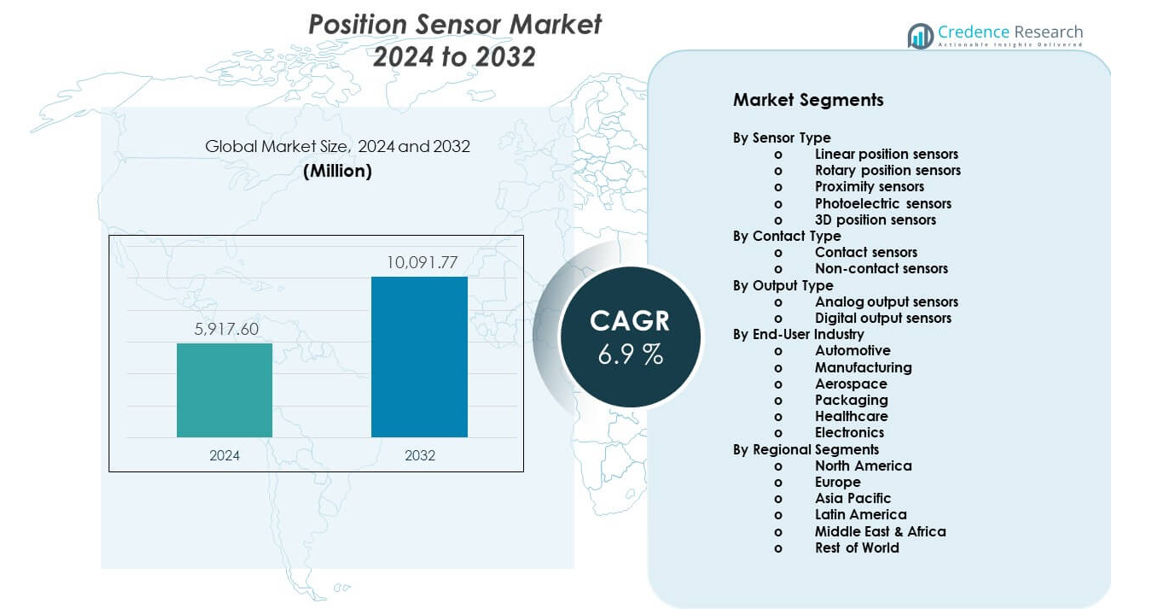

Se proyecta que el mercado de sensores de posición crezca de USD 5,917.6 millones en 2024 a un estimado de USD 10,091.77 millones para 2032. Se espera que el mercado registre un CAGR del 6.9% de 2024 a 2032.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sensores de Posición 2024 |

USD 5,917.6 millones |

| Mercado de Sensores de Posición, CAGR |

6.9% |

| Tamaño del Mercado de Sensores de Posición 2032 |

USD 10,091.77 millones |

El crecimiento del mercado está impulsado por el aumento de la automatización en las industrias de manufactura y procesos. Los sensores de posición apoyan el control preciso en robótica, máquinas CNC y sistemas de ensamblaje. La demanda automotriz aumenta debido a los vehículos eléctricos, sistemas de asistencia al conductor y necesidades de optimización del tren motriz. La electrónica de consumo depende de sensores compactos para funciones de tacto, movimiento y orientación. Las actualizaciones de equipos industriales también aumentan la demanda de reemplazo. Los avances en miniaturización de sensores mejoran la precisión y durabilidad. La integración con sistemas de control digital apoya el monitoreo en tiempo real. Estos factores juntos sostienen una fuerte adopción en los sectores de uso final.

Asia Pacífico lidera el mercado de sensores de posición debido a las grandes bases de manufactura en China, Japón y Corea del Sur. La fuerte producción electrónica y la automatización de fábricas apoyan el dominio regional. Europa sigue, impulsada por la innovación automotriz y la adopción de la Industria 4.0 en Alemania y Francia. América del Norte muestra un crecimiento constante en los sectores aeroespacial, robótica y manufactura avanzada. Los mercados emergentes en el sudeste asiático e India se expanden debido a la inversión industrial y el desarrollo de infraestructura. El crecimiento de la producción local aumenta la integración de sensores en máquinas y vehículos.

Perspectivas del Mercado:

- El mercado alcanzó USD 5,917.6 millones en 2024 y se proyecta que llegue a USD 10,091.77 millones para 2032, creciendo a un CAGR del 9%, impulsado por la demanda de automatización y electrónica.

- Asia Pacífico (40%), Europa (28%) y América del Norte (22%) lideran debido a fuertes bases de manufactura, producción automotriz y adopción de automatización avanzada.

- Asia Pacífico es también la región de más rápido crecimiento, con casi un 40% de participación, apoyada por la expansión de fábricas, producción electrónica y aumento de la producción de vehículos eléctricos.

- Por industria de usuario final, automotriz representa ~34%, mientras que manufactura tiene ~27%, reflejando un uso intensivo de sensores en sistemas de vehículos y automatización industrial.

- Por tipo de sensor, sensores de proximidad y rotativos juntos representan ~45%, impulsados por la demanda de detección sin contacto y aplicaciones de control de motores.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado:

Aumento de la Automatización Industrial y Requisitos de Control de Precisión

Los fabricantes adoptan la automatización avanzada para mejorar la calidad y consistencia de la producción. Los sensores de posición permiten un seguimiento preciso del movimiento en sistemas automatizados. Los robots y las máquinas CNC dependen de una retroalimentación de posición confiable. El mercado de sensores de posición se beneficia de una mayor digitalización de fábricas en diversas industrias. Los sensores apoyan la alineación precisa, el control de velocidad y la reducción de fallos. Las fábricas inteligentes requieren un rendimiento estable de los sensores en condiciones adversas. La demanda aumenta en las líneas de producción automotriz, de metales y electrónica. Este impulsor fortalece la adopción a largo plazo de sensores industriales.

- Por ejemplo, FANUC informa una repetibilidad de robots de ±0.02 mm en varios modelos de robots industriales, lo cual depende de sensores de posición de alta precisión para el control en bucle cerrado.

Expansión de la Electrónica Automotriz y Demanda de Electrificación de Vehículos

Los sistemas automotrices dependen de sensores para el control de seguridad y rendimiento. Los vehículos eléctricos requieren retroalimentación precisa de la posición del motor y la batería. Los sistemas avanzados de asistencia al conductor dependen de entradas precisas de sensores. Los sensores de posición apoyan el control de dirección, frenado y transmisión. Las plataformas de vehículos adoptan más unidades de control electrónico cada año. Los fabricantes de equipos originales se centran en la fiabilidad y el diseño compacto de los sensores. Las normas de emisiones impulsan el control eficiente del tren motriz. La demanda automotriz sigue siendo un impulsor clave del crecimiento.

- Por ejemplo, el sensor de posición magnético TLE5012B de Infineon opera hasta una temperatura de unión de 160 °C y soporta una resolución angular de 15 bits, cumpliendo con los requisitos de dirección asistida eléctrica.

Crecimiento de la Producción de Electrónica de Consumo y Dispositivos Inteligentes

Los teléfonos inteligentes y dispositivos portátiles utilizan sensores para la detección de movimiento y orientación. Las tendencias de diseño compacto aumentan las necesidades de integración de sensores. Los dispositivos de consumo requieren una respuesta rápida y bajo consumo de energía. Los sensores de posición permiten interfaces táctiles y estabilización de cámaras. Los altos volúmenes de producción apoyan un crecimiento constante de la demanda. Los fabricantes de dispositivos prefieren componentes duraderos y rentables. Los ciclos de producto cortos apoyan la demanda recurrente de reemplazo de sensores. Este impulsor apoya la expansión del mercado basada en volumen.

Aumento del Uso en Sistemas de Seguridad Industrial y Monitoreo de Equipos

Los sistemas de seguridad dependen de una retroalimentación precisa de posición para el control de máquinas. Los sensores ayudan a prevenir sobrecargas y movimientos inseguros. Las actualizaciones de equipos industriales aumentan la demanda de soluciones de detección modernas. El mantenimiento predictivo depende de datos de movimiento precisos. Los sensores reducen el tiempo de inactividad mediante la detección temprana de fallos. Las normas de seguridad reguladoras fomentan la adopción de sensores. Los operadores valoran el rendimiento confiable en operación continua. Las aplicaciones centradas en la seguridad sostienen un crecimiento constante de la demanda.

Tendencias del Mercado:

Cambio Hacia Tecnologías de Sensores Sin Contacto y No Mecánicos

Los fabricantes prefieren la detección sin contacto para una vida útil más larga. Los sensores magnéticos y ópticos reducen los problemas de desgaste. Estos diseños soportan entornos de alta velocidad y condiciones adversas. Los usuarios prefieren una salida estable durante ciclos prolongados. Los factores de forma compacta mejoran la integración del sistema. Esta tendencia mejora la fiabilidad en usos industriales. El mantenimiento reducido disminuye el costo total de propiedad. La adopción aumenta en sistemas de automatización y transporte.

- Por ejemplo, el sensor de posición magnético AS5600 de ams-OSRAM ofrece una resolución de 12 bits con operación sin contacto, permitiendo una rotación de más de 360° sin degradación mecánica.

Aumento de la Integración con el Control Digital y las Plataformas IoT

Los sensores se conectan con controladores digitales y software de monitoreo. Los sistemas basados en datos necesitan retroalimentación de posición en tiempo real. La integración apoya el diagnóstico remoto y la optimización del sistema. Los datos de posición alimentan los paneles de análisis y control. Las fábricas inteligentes valoran los protocolos de comunicación sin interrupciones. La computación en el borde mejora el tiempo de respuesta y la precisión. Esta tendencia apoya un control más inteligente del equipo. La integración digital redefine el diseño del sistema de sensores.

- Por ejemplo, los sistemas de automatización SIMATIC de Siemens integran sensores de posición a través de PROFINET con tiempos de ciclo por debajo de 1 ms, permitiendo la sincronización de movimiento en tiempo real.

Enfoque en la Miniaturización y el Diseño de Sensores de Alta Precisión

Los usuarios finales prefieren sensores más pequeños con mayor resolución. Las limitaciones de espacio impulsan el desarrollo de componentes compactos. La precisión mejora el control de movimiento y la eficiencia del sistema. Los materiales avanzados apoyan un rendimiento de medición estable. Los fabricantes invierten en métodos de calibración refinados. Los sensores más pequeños son adecuados para dispositivos médicos y de consumo. Esta tendencia amplía el alcance de las aplicaciones. La alta precisión se convierte en un factor clave de compra.

Crecimiento de Soluciones de Sensores Personalizados y Específicos para Aplicaciones

Los clientes solicitan sensores adaptados a las necesidades específicas del equipo. Los diseños personalizados mejoran el ajuste y la fiabilidad del rendimiento. Los proveedores ofrecen opciones flexibles de salida y carcasa. Los requisitos específicos de la industria moldean el desarrollo de productos. Las asociaciones con OEM apoyan plataformas de sensores co-desarrolladas. La personalización mejora la retención de clientes a largo plazo. Esta tendencia desplaza el enfoque de productos estándar. Las soluciones de valor agregado ganan importancia.

Análisis de Desafíos del Mercado:

Alta Presión de Costos y Sensibilidad al Precio entre los Usuarios Finales

Los compradores exigen control de costos en implementaciones de gran volumen. La competencia de precios afecta los márgenes de los proveedores. Las alternativas de bajo costo crean presión en el mercado. Los clientes comparan de cerca el rendimiento con los precios. El control de costos de fabricación se vuelve crítico para los proveedores. La obtención de componentes impacta los precios finales de los sensores. Desafía el posicionamiento de productos premium. La sensibilidad al costo sigue siendo una restricción clave del mercado.

Complejidad Técnica y Expectativas de Fiabilidad del Rendimiento

Las aplicaciones complejas requieren calibración precisa y estabilidad. Las fallas de rendimiento arriesgan el tiempo de inactividad del sistema. Los entornos hostiles ponen a prueba la durabilidad de los sensores. La temperatura y la vibración afectan la precisión de la medición. Los errores de diseño aumentan los costos de garantía y soporte. A menudo se requiere experiencia en integración especializada. Los usuarios más pequeños enfrentan barreras de adopción. Las demandas de fiabilidad plantean desafíos de desarrollo.

Oportunidades del Mercado:

Expansión de la Manufactura Inteligente y Proyectos de Digitalización Industrial

La digitalización industrial crea demanda de sensores avanzados. Las plantas inteligentes requieren monitoreo continuo de posición. Las actualizaciones de automatización abren nuevas oportunidades de instalación. Los proveedores del mercado de sensores de posición se benefician de las modernizaciones del sistema. Los gemelos digitales dependen de datos de movimiento precisos. Los gobiernos apoyan las inversiones en fábricas inteligentes. Esta tendencia crea visibilidad de demanda a largo plazo. Las actualizaciones industriales ofrecen un crecimiento constante de oportunidades.

Aumento de la Adopción en Economías Emergentes y Nuevas Aplicaciones

Los mercados emergentes invierten en manufactura e infraestructura. La adopción local de automatización incrementa el uso de sensores. Los dispositivos médicos y los sistemas de energía renovable aumentan la demanda. La educación e investigación en robótica expanden el uso. Los centros de producción regionales necesitan soluciones de detección confiables. Los proveedores amplían asociaciones locales y distribución. Nuevas aplicaciones diversifican las fuentes de ingresos. Las regiones emergentes apoyan la expansión futura del mercado.

Análisis de Segmentación del Mercado:

Por Tipo de Sensor

Los sensores de posición lineal soportan la medición precisa de desplazamiento en maquinaria industrial y sistemas de automatización. Los sensores de posición rotativa juegan un papel clave en el control de motores, sistemas de dirección y robótica. Los sensores de proximidad permiten la detección confiable de objetos sin contacto físico, apoyando las necesidades de seguridad y automatización. Los sensores fotoeléctricos sirven para tareas de detección de alta velocidad en embalaje y manejo de materiales. Los sensores de posición 3D ganan atención en robótica avanzada y sistemas basados en visión que requieren precisión en profundidad y espacial.

- Por ejemplo, los sensores fotoeléctricos W4 de SICK logran frecuencias de conmutación de hasta 1,200 Hz, apoyando líneas de embalaje y transportadores de alta velocidad.

Por Tipo de Contacto

Los sensores de contacto siguen siendo relevantes en aplicaciones sensibles al costo que requieren mediciones simples y estables. Estos sensores son adecuados para entornos controlados con riesgo limitado de desgaste. Los sensores sin contacto muestran una adopción más fuerte debido a su mayor durabilidad y necesidades reducidas de mantenimiento. Las industrias prefieren estas soluciones para condiciones operativas severas o de alta velocidad. Los diseños sin contacto soportan una larga vida útil y salida consistente.

- Por ejemplo, los sensores de posición de efecto Hall sin contacto de Honeywell están clasificados para más de 10 millones de ciclos operativos, superando con creces la vida útil de los potenciómetros mecánicos.

Por Tipo de Salida

Los sensores de salida analógica entregan retroalimentación de señal continua, lo que apoya el control de movimiento fino y tareas de calibración. Estos sensores sirven en entornos de automatización industrial y pruebas. Los sensores de salida digital ofrecen procesamiento de señal claro y fácil integración del sistema. Los sistemas de control modernos prefieren formatos digitales por su precisión y resistencia al ruido.

Por Industria de Usuario Final

La demanda automotriz se centra en el control del vehículo, sistemas de seguridad y electrificación. La manufactura depende de sensores para automatización, robótica y control de calidad. La industria aeroespacial utiliza detección de alta precisión para sistemas de navegación y control. Las aplicaciones de embalaje se enfocan en la velocidad, alineación y precisión de detección. El sector de la salud adopta sensores en dispositivos médicos y diagnósticos. La manufactura de electrónica apoya la demanda de volumen en aplicaciones compactas y de precisión.

Segmentación:

Por Tipo de Sensor

- Sensores de posición lineal

- Sensores de posición rotativa

- Sensores de proximidad

- Sensores fotoeléctricos

- Sensores de posición 3D

Por Tipo de Contacto

- Sensores de contacto

- Sensores sin contacto

Por Tipo de Salida

- Sensores de salida analógica

- Sensores de salida digital

Por Industria de Usuario Final

- Automotriz

- Manufactura

- Aeroespacial

- Embalaje

- Salud

- Electrónica

Por Segmentos Regionales

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

Asia Pacífico

Asia Pacífico posee la mayor cuota del mercado global, representando aproximadamente el 40% de la demanda total. China lidera debido a la fabricación a gran escala, la producción de electrónica y las inversiones en automatización de fábricas. Japón y Corea del Sur apoyan una fuerte demanda a través de la adopción de electrónica automotriz y robótica. India muestra un aumento impulsado por la expansión industrial y proyectos de infraestructura. La presencia de OEM regionales apoya el abastecimiento local y la eficiencia de costos. Los altos volúmenes de producción mantienen una integración constante de sensores en diversas industrias.

Europa

Europa representa casi el 28% de la cuota del mercado global. Alemania lidera mediante ingeniería automotriz avanzada y la implementación de la Industria 4.0. Francia y el Reino Unido apoyan la demanda a través de la industria aeroespacial, defensa y automatización industrial. Los fabricantes europeos enfatizan la precisión, seguridad y estándares de cumplimiento. La adopción de vehículos eléctricos fortalece el uso de sensores en sistemas de transmisión y control. Un fuerte enfoque en I+D apoya las mejoras tecnológicas en toda la región.

América del Norte y Otras Regiones

América del Norte representa alrededor del 22% de la cuota global, impulsada por los Estados Unidos. La demanda proviene de la industria aeroespacial, robótica, dispositivos médicos y fabricación avanzada. Las actualizaciones de automatización apoyan una demanda de reemplazo constante. América Latina representa cerca del 6%, liderada por aplicaciones automotrices y de embalaje en Brasil y México. Oriente Medio y África representan casi el 4%, apoyados por proyectos industriales e infraestructura. Estas regiones ofrecen oportunidades de expansión a largo plazo a medida que mejora la adopción de automatización.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

Análisis Competitivo:

El mercado de sensores de posición presenta una fuerte competencia entre los proveedores globales de tecnología electrónica y de detección. Las empresas líderes se centran en la precisión del producto, la durabilidad y la compatibilidad del sistema para fortalecer su presencia en el mercado. Las empresas compiten a través de amplios portafolios que sirven a aplicaciones automotrices, de automatización industrial, electrónica y aeroespaciales. El enfoque estratégico se centra en el diseño compacto, la detección sin contacto y la integración de salida digital. Muchos jugadores invierten en I+D para mejorar la precisión y confiabilidad en condiciones adversas. Las redes de suministro globales y las asociaciones con OEM apoyan las ventajas de escala. El mercado permanece moderadamente consolidado, con la innovación y la amplitud de aplicaciones dando forma al posicionamiento competitivo.

Desarrollos Recientes:

- En julio de 2025, STMicroelectronics anunció su planificada adquisición del negocio de sensores MEMS (Sistemas Microelectromecánicos) de NXP Semiconductors por un precio de compra de hasta $950 millones en efectivo, incluyendo $900 millones por adelantado y $50 millones sujetos al logro de hitos técnicos. Esta adquisición aborda directamente el mercado de sensores de posición al incorporar productos de seguridad automotriz y sensores industriales al portafolio de ST. Los negocios MEMS de ST y NXP son fuertemente complementarios en términos de tecnología y portafolio de productos, con la oferta combinada bien equilibrada en los mercados finales automotriz, industrial y de consumo. El negocio de sensores MEMS de NXP generó aproximadamente $300 millones en ingresos en 2024 e incluye sensores de seguridad automotriz para aplicaciones pasivas como airbags y aplicaciones activas como el control de dinámica del vehículo, junto con sensores de monitoreo para la presión de neumáticos, gestión del motor, características de conveniencia y aplicaciones de seguridad. Se espera que la transacción, que se cerrará en la primera mitad de 2026, complemente y expanda la tecnología y el portafolio de productos líderes en sensores MEMS de ST, desbloqueando nuevas oportunidades de desarrollo en estos segmentos de mercado críticos.

- Adquisición de Ethernet Automotriz de MarvellInfineon anunció el 7 de abril de 2025 que adquiriría el negocio de Ethernet Automotriz de Marvell Technology por $2.5 mil millones en efectivo. La transacción, que recibió todas las aprobaciones regulatorias necesarias, se completó con éxito el 14 de agosto de 2025. Esta adquisición fue estratégica para fortalecer las capacidades del sistema de Infineon para vehículos definidos por software y expandir su liderazgo en el mercado de microcontroladores automotrices. Se proyectó que el negocio adquirido generaría entre $225 y $250 millones en ingresos durante el año fiscal 2026 de Marvell (que comenzó en febrero de 2025), con un margen bruto de alrededor del 60%.

- Asociación con TeradyneEl 31 de enero de 2025, Infineon y Teradyne anunciaron una asociación estratégica destinada a avanzar en las pruebas de semiconductores de potencia. Como parte de esta colaboración, Teradyne adquirió una parte del equipo de equipos de prueba automatizados de Infineon en Regensburg, Alemania, un movimiento diseñado para acelerar la innovación en tecnologías como las pruebas de carburo de silicio y nitruro de galio.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Sensor, Tipo de Contacto, Tipo de Salida y Industria de Usuario Final. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La adopción de la automatización mantendrá la demanda de sensores a largo plazo

- Los vehículos eléctricos aumentarán las necesidades de detección de precisión

- Los sensores sin contacto ganarán mayor preferencia industrial

- La miniaturización apoyará la integración de dispositivos compactos

- Los formatos de salida digital verán una mayor adopción en los sistemas

- Las fábricas inteligentes expandirán el uso de detección en tiempo real

- Los dispositivos de salud adoptarán la detección de movimiento precisa

- Los mercados emergentes aumentarán la demanda impulsada por la manufactura

- Las soluciones de sensores personalizadas ganarán interés de los OEM

- La fiabilidad y el rendimiento del ciclo de vida impulsarán la selección