Visión General del Mercado

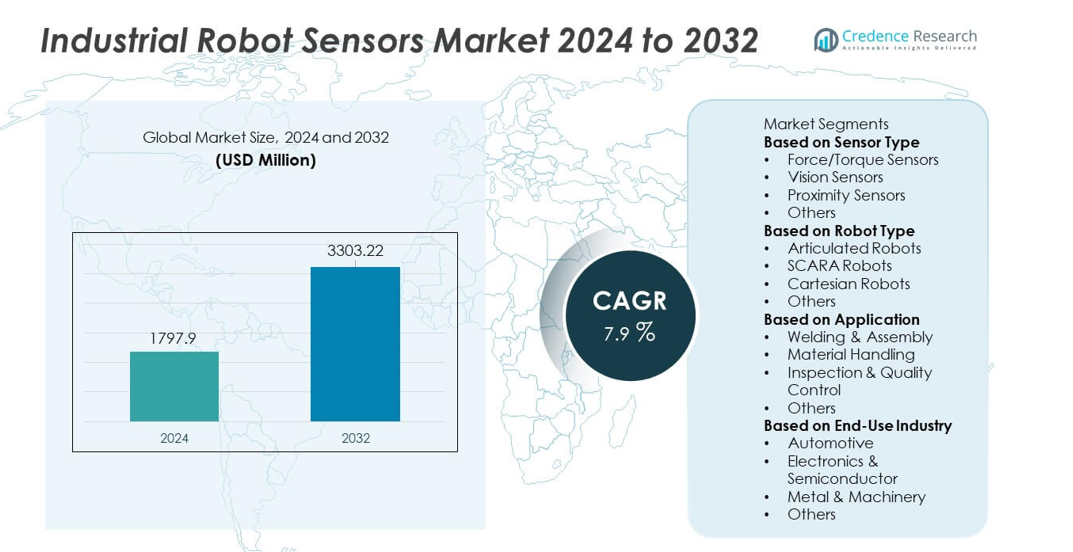

El tamaño del mercado de Sensores de Robots Industriales alcanzó los USD 1,797.9 millones en 2024 y se proyecta que crezca hasta USD 3,303.22 millones para 2032, registrando un CAGR del 7.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sensores de Robots Industriales 2024 |

USD 1,797.9 millones |

| Mercado de Sensores de Robots Industriales, CAGR |

7.9% |

| Tamaño del Mercado de Sensores de Robots Industriales 2032 |

USD 3,303.22 millones |

El mercado de Sensores de Robots Industriales está impulsado por empresas líderes como FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation y Honeywell International Inc., todas las cuales se enfocan en avanzar en tecnologías de detección de fuerza, visión y proximidad para apoyar la automatización inteligente. Estos actores invierten en sistemas de alta precisión que mejoran la velocidad, precisión y seguridad en las líneas de producción. Asia Pacífico lidera el mercado con una participación del 31%, respaldada por una fuerte adopción de robótica en China, Japón y Corea del Sur, mientras que América del Norte sigue con un 34% debido a la rápida digitalización y expansión de fábricas inteligentes.

Perspectivas del Mercado

- El mercado de Sensores de Robots Industriales alcanzó los USD 1,797.9 millones en 2024 y crecerá a un CAGR del 7.9% hasta 2032, impulsado por el aumento de la automatización en las principales industrias.

- Los principales impulsores del crecimiento incluyen la creciente adopción de tecnologías de detección avanzadas, con los Sensores de Fuerza/Torque manteniendo una participación del 41%, respaldados por la demanda de control preciso en tareas de ensamblaje y manejo.

- Las tendencias del mercado destacan una fuerte adopción de sensores de visión habilitados por IA y una rápida integración de robots colaborativos ricos en sensores, mientras que los Robots Articulados dominan el segmento de tipo de robot con una participación del 48%.

- El impulso competitivo crece a medida que los principales actores invierten en plataformas de detección de alto rendimiento, aunque el mercado enfrenta restricciones por los altos costos de integración y la complejidad de la calibración.

- Regionalmente, Asia Pacífico tiene un 31%, América del Norte tiene un 34% y Europa representa un 29%, reflejando una fuerte inversión en fábricas inteligentes y automatización impulsada por sensores en los centros de manufactura globales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Sensor

Los sensores de fuerza/par son líderes en este segmento con una participación del 41%, respaldados por la creciente adopción en tareas de precisión como ensamblaje, pulido, rectificado y manejo de piezas delicadas. Los fabricantes prefieren estos sensores porque mejoran la precisión del robot, el control de fuerza y la seguridad durante operaciones complejas. Los sensores de visión siguen a medida que las fábricas automatizan actividades de inspección y reconocimiento de objetos. Los sensores de proximidad siguen siendo importantes para evitar colisiones y detectar posiciones, especialmente en líneas de alta velocidad. Otros sensores apoyan las necesidades de retroalimentación de temperatura, presión y multi-eje. El crecimiento en la fabricación avanzada y la colaboración humano-robot fortalece la demanda de paquetes de sensores de alto rendimiento en todas las industrias.

- Por ejemplo, FANUC anunció su robot número un millón enviado a nivel mundial en septiembre de 2023 y continúa expandiendo sus líneas de productos, integrando sensores 2D y 3D de alta velocidad en múltiples modelos para tareas de automatización avanzada.

Por Tipo de Robot

Los robots articulados dominan el segmento con una participación del 48%, impulsados por su flexibilidad, movimiento multi-eje y capacidad para manejar tareas industriales complejas en plantas automotrices, electrónicas y de fabricación de metales. Estos robots dependen en gran medida de sensores de fuerza, visión y proximidad para mejorar la precisión y la repetibilidad. Los robots SCARA siguen debido a la alta demanda de operaciones rápidas de recogida y colocación en el ensamblaje de electrónica. Los robots cartesianos mantienen un uso constante en el embalaje, paletización y carga de máquinas. Otros tipos de robots se expanden en aplicaciones de nicho. En general, la demanda aumenta a medida que las fábricas modernizan las líneas de producción e integran sistemas robóticos ricos en sensores.

- Por ejemplo, el robot KUKA LBR Med está equipado con sensores de par redundantes e integrados en sus articulaciones, que proporcionan capacidades hápticas, detección segura de colisiones y permiten que el robot reaccione a fuerzas externas.

Por Aplicación

La soldadura y el ensamblaje siguen siendo la aplicación líder con una participación del 45%, respaldada por una fuerte adopción en la fabricación automotriz y de maquinaria. Estas operaciones requieren un control de fuerza preciso, seguimiento de costuras y alineación guiada por visión, lo que impulsa una alta demanda de sensores robóticos avanzados. El manejo de materiales sigue debido al creciente uso en paletización, atención de máquinas y automatización logística. La inspección y el control de calidad se expanden rápidamente a medida que las industrias adoptan soluciones de detección de defectos y medición basadas en visión. Otras aplicaciones continúan creciendo en tareas especializadas. El aumento de la intensidad de la automatización y el aumento de los estándares de calidad fortalecen la demanda en todas las categorías de aplicaciones.

Principales Impulsores de Crecimiento

Aumento de la Automatización en Líneas de Fabricación y Ensamblaje

La automatización se acelera en las industrias automotriz, electrónica y de procesamiento de metales, impulsando una fuerte demanda de sensores robóticos precisos y receptivos. Las fábricas adoptan sensores de fuerza, visión y proximidad para mejorar la precisión, reducir defectos y apoyar ciclos de producción de alta velocidad. Los robots equipados con sensores avanzados mejoran la toma de decisiones en tiempo real y el control adaptativo, permitiendo operaciones más fluidas en entornos dinámicos. Las empresas también actualizan los sistemas robóticos existentes con sensores más inteligentes para aumentar la productividad sin grandes inversiones de capital. Este impulsor fortalece la expansión del mercado a medida que las industrias buscan una producción constante, menores errores operativos y mayor eficiencia en la fabricación.

- Por ejemplo, ABB ofrece tecnología de Control de Fuerza Integrado, que utiliza sensores de fuerza/par torsión capaces de medir con precisión seis componentes de fuerza y torsión (Fx, Fy, Fz, Mx, My, Mz).

Creciente Adopción de Robots Colaborativos (Cobots)

Los robots colaborativos continúan creciendo en importancia a medida que las industrias adoptan soluciones de automatización flexible que trabajan de manera segura junto a los operadores humanos. Los cobots dependen en gran medida de sensores de fuerza, proximidad y visión para detectar contacto, mantener velocidades seguras y reaccionar a cambios ambientales. Estas tecnologías de detección apoyan tareas como ensamblaje, empaquetado y manejo de piezas pequeñas, donde la precisión y la seguridad son esenciales. Las empresas prefieren los cobots por sus menores costos de instalación y fácil programación. A medida que los cobots penetran en fábricas pequeñas y medianas, la demanda de sensores robóticos avanzados y multifuncionales aumenta, fortaleciendo el crecimiento general del mercado.

- Por ejemplo, Omron introdujo sus cobots TM con cámaras que capturan una resolución de 1.2 o 5 megapíxeles para soportar una alta precisión en tareas de recogida y colocación. Las cámaras de 5MP tienen una velocidad de fotogramas de aproximadamente 35 fotogramas por segundo.

Expansión de Sistemas de Control de Calidad e Inspección Digital

Las industrias dependen cada vez más de la inspección habilitada por robots para cumplir con estándares de calidad más estrictos y minimizar el error humano. Los sensores de visión, cámaras 3D y sistemas de medición láser ayudan a detectar defectos, medir dimensiones y mejorar la consistencia del producto. Los fabricantes adoptan robots integrados con sensores para tareas de inspección repetitivas y de alta precisión en la producción de dispositivos electrónicos, automotrices y médicos. Estas soluciones apoyan la recolección de datos en tiempo real, el mantenimiento predictivo y la reducción de tasas de retrabajo. El crecimiento en fábricas inteligentes y sistemas de Industria 4.0 acelera la inversión en sensores robóticos enfocados en inspección, fortaleciendo la expansión a largo plazo del segmento.

Tendencias y Oportunidades Clave

Creciente Integración de Visión y Detección de Fuerza Mejoradas por IA

La tecnología de detección impulsada por IA transforma la robótica industrial al permitir detección avanzada, reconocimiento de patrones y toma de decisiones autónoma. Los sistemas de visión combinados con IA mejoran la precisión de la inspección, mientras que la detección de fuerza adaptativa mejora la precisión en tareas de ensamblaje y pulido. Los fabricantes invierten en sensores inteligentes que apoyan ajustes dinámicos y capacidades de autoaprendizaje. Esta tendencia crea oportunidades para proveedores que ofrecen plataformas de detección integradas diseñadas para operaciones complejas e intensivas en datos. A medida que las fábricas persiguen niveles más altos de autonomía, los sensores mejorados por IA juegan un papel central en la optimización de la eficiencia del flujo de trabajo y la reducción de la supervisión manual.

- Por ejemplo, Cognex avanzó sus herramientas de Deep Learning ViDi para mejorar la detección de patrones al aprovechar un sistema que requiere cientos de imágenes para el entrenamiento, en lugar de los millones que típicamente necesitan otros software de deep learning de propósito general.

Creciente Demanda de Sensores Inteligentes en Entornos de Industria 4.0

Los sensores inteligentes ganan terreno a medida que las industrias avanzan hacia sistemas de producción conectados y basados en datos. Estos sensores apoyan el mantenimiento predictivo, el monitoreo remoto de condiciones y la comunicación máquina a máquina sin interrupciones. Los fabricantes despliegan robots ricos en sensores para mejorar la transparencia y la toma de decisiones en tiempo real a lo largo de las líneas de producción. Los avances en conectividad inalámbrica, computación en el borde y gemelos digitales aceleran aún más la adopción. Esta tendencia crea oportunidades significativas para proveedores que ofrecen sensores multifuncionales y listos para la red que se integran fácilmente con plataformas de automatización de fábricas.

- Por ejemplo, Siemens amplió su cartera de Industrial Edge, permitiendo el procesamiento de grandes volúmenes de datos de alta frecuencia localmente a nivel de máquina para reducir la latencia y mejorar el análisis en tiempo real para aplicaciones como el monitoreo de condiciones y el mantenimiento predictivo.

Desafíos Clave

Altos Costos de Integración de Sensores y Requisitos de Calibración Compleja

Integrar sensores avanzados en sistemas robóticos requiere una inversión significativa en hardware, software y procedimientos de calibración. Las industrias enfrentan desafíos relacionados con la compatibilidad con plataformas robóticas existentes, lo que aumenta el tiempo y costo de instalación. La calibración precisa es crítica para tareas como soldadura, inspección y ensamblaje, pero requiere técnicos calificados y ajustes frecuentes. Los fabricantes más pequeños luchan por adoptar tecnologías de detección de alta gama debido a limitaciones presupuestarias. Estos factores limitan el despliegue generalizado y ralentizan la penetración en el mercado en sectores sensibles al costo.

Limitaciones de Rendimiento en Entornos Industriales Hostiles

Los sensores robóticos a menudo experimentan degradación del rendimiento cuando se exponen a polvo, vibraciones, altas temperaturas o interferencias electromagnéticas. Los sensores de visión pueden tener dificultades con las variaciones de iluminación, mientras que los sensores de proximidad y fuerza enfrentan problemas de precisión en condiciones inestables. Estas limitaciones afectan la fiabilidad y reducen la eficiencia en industrias pesadas como el procesamiento de metales, fundiciones y soldadura automotriz. Las empresas deben invertir en carcasas protectoras y diseños de sensores robustos, aumentando los costos operativos. Abordar estos desafíos requiere estándares de durabilidad más fuertes y una mayor resiliencia de los sensores para entornos industriales exigentes.

Análisis Regional

América del Norte

América del Norte tiene una participación del 34% en el mercado de Sensores de Robots Industriales, impulsada por una fuerte adopción de la automatización en los sectores automotriz, aeroespacial y electrónico. La región se beneficia de ecosistemas de manufactura avanzada, altos costos laborales y un rápido despliegue de fábricas inteligentes. Las empresas invierten fuertemente en sensores de fuerza, visión y proximidad para mejorar la precisión y eficiencia en las líneas de producción. Estados Unidos lidera con grandes inversiones en I+D de robótica e innovación en sensores. La creciente demanda de inspección de calidad y la integración de robots colaborativos apoyan aún más el crecimiento del mercado. Estos factores posicionan a América del Norte como una región clave para la adopción de sensores de alto rendimiento.

Europa

Europa representa una participación del 29%, respaldada por una fuerte automatización industrial en Alemania, Francia e Italia. El enfoque de la región en la manufactura de alta precisión, estándares de calidad estrictos y producción automotriz avanzada impulsa la demanda de sensores robóticos. Las fábricas europeas adoptan sensores de visión y fuerza para aplicaciones de soldadura, ensamblaje e inspección, mejorando la productividad y reduciendo las tasas de error. La creciente integración de la manufactura inteligente y las tecnologías de la Industria 4.0 acelera la adopción de robots habilitados con sensores. El despliegue de robots colaborativos aumenta en industrias pequeñas y medianas, fortaleciendo el impulso regional. Las políticas de sostenibilidad y las iniciativas de transformación digital apoyan aún más la adopción a largo plazo de soluciones avanzadas de detección robótica.

Asia Pacífico

Asia Pacífico lidera el impulso de crecimiento global con una participación del 31%, impulsado por la rápida industrialización y expansión de la fabricación de electrónica, automotriz y semiconductores. China, Japón y Corea del Sur dominan el despliegue de robots, creando una fuerte demanda de sensores de alto rendimiento. Los fabricantes invierten en sensores de visión, fuerza y proximidad para mejorar la velocidad, precisión y fiabilidad operativa en entornos de producción de alto volumen. Los incentivos gubernamentales para la adopción de robótica y el desarrollo de fábricas inteligentes impulsan aún más el crecimiento regional. El aumento de los costos laborales lleva a las industrias a automatizar, mientras que las instalaciones de producción a gran escala aumentan la demanda de robots integrados con sensores. La región sigue siendo un centro de fabricación clave con un fuerte potencial de expansión a largo plazo.

América Latina

América Latina tiene una participación del 4%, con un crecimiento apoyado por la expansión de la automatización en la fabricación automotriz, procesamiento de alimentos y bienes de consumo. Países como Brasil y México invierten en soluciones basadas en robots para mejorar la productividad y reducir las ineficiencias operativas. La demanda de sensores de visión y proximidad aumenta a medida que las fábricas modernizan las operaciones de inspección y manejo de materiales. Aunque la adopción sigue siendo más lenta que en otras regiones, el creciente interés en la Industria 4.0 y las presiones competitivas de fabricación apoyan un crecimiento gradual. La infraestructura limitada y los altos costos de integración presentan desafíos, sin embargo, las inversiones estratégicas y los programas de modernización gubernamentales continúan fortaleciendo la adopción regional de sensores avanzados para robots.

Medio Oriente y África

La región de Medio Oriente y África tiene una participación del 2%, impulsada por la adopción emergente de la automatización en petróleo y gas, logística y fabricación industrial. Países como los Emiratos Árabes Unidos y Arabia Saudita lideran las inversiones en tecnologías de fábricas inteligentes, apoyando la demanda de sensores de visión y proximidad. Los programas de modernización industrial y las iniciativas de diversificación alientan a las empresas a adoptar operaciones impulsadas por robots. Sin embargo, la limitada experiencia técnica y los altos costos de instalación restringen la expansión rápida. El crecimiento se mantiene constante a medida que las industrias actualizan el equipo para mejorar la seguridad, precisión y calidad. El aumento de la inversión en automatización de fabricación y logística apoya la demanda futura de sistemas robóticos habilitados con sensores.

Segmentaciones del Mercado:

Por Tipo de Sensor

- Sensores de Fuerza/Torque

- Sensores de Visión

- Sensores de Proximidad

- Otros

Por Tipo de Robot

- Robots Articulados

- Robots SCARA

- Robots Cartesianos

- Otros

Por Aplicación

- Soldadura y Ensamblaje

- Manejo de Materiales

- Inspección y Control de Calidad

- Otros

Por Industria de Uso Final

- Automotriz

- Electrónica y Semiconductores

- Metal y Maquinaria

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo presenta a jugadores importantes como FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation y Honeywell International Inc., todos los cuales se centran en avanzar en la precisión, fiabilidad y capacidades de integración de los sensores. Estas empresas invierten fuertemente en I+D para mejorar las tecnologías de detección de fuerza, visión y proximidad que apoyan la automatización de alta velocidad y las operaciones robóticas inteligentes. Las asociaciones con fabricantes de robótica fortalecen la compatibilidad de productos y amplían el alcance comercial. Los proveedores compiten ofreciendo sensores compactos y de alto rendimiento que soportan la conectividad de la Industria 4.0, el mantenimiento predictivo y los sistemas de producción inteligentes. Muchas empresas también desarrollan plataformas de detección mejoradas con IA para mejorar la precisión de detección y la toma de decisiones en tiempo real. La creciente demanda de robots colaborativos alienta a las empresas a diseñar sistemas de sensores más seguros y receptivos. En general, la competencia se intensifica a medida que los jugadores escalan innovaciones, expanden la capacidad de producción y apuntan al crecimiento en las industrias automotriz, electrónica y de semiconductores.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- FANUC Corporation

- ABB Ltd.

- Omron Corporation

- Siemens AG

- Rockwell Automation

- SICK AG

- Keyence Corporation

- Cognex Corporation

- Yaskawa Electric Corporation

- Honeywell International Inc.

Desarrollos Recientes

- En junio de 2025, Siemens AG anunció nuevas características de IA y robótica para vehículos guiados automatizados. Su software Safe Velocity utiliza datos de sensores a bordo y escáneres láser de seguridad para monitorear la velocidad y ajustar dinámicamente los campos de protección.

- En mayo de 2024, FANUC America (una subsidiaria de FANUC Corporation) presentó sus robots colaborativos CRX y CR en la feria Automate 2024 celebrada en Chicago.

- En mayo de 2024, Omron Corporation se asoció con Neura Robotics para demostrar cobots cognitivos en Automate 2024. Las celdas conjuntas combinaron la seguridad y el control de Omron con la visión 3D y la detección de torque de Neura para tareas de ensamblaje adaptativo.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Sensor, Tipo de Robot, Aplicación, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de sensores de fuerza y visión de alta precisión aumentará a medida que las fábricas automaticen tareas complejas.

- Las tecnologías de detección impulsadas por IA se expandirán, mejorando la precisión de detección y la toma de decisiones autónoma de los robots.

- La adopción de robots colaborativos se acelerará, aumentando la necesidad de sistemas de sensores seguros y receptivos.

- Las fábricas inteligentes integrarán más robots habilitados con sensores para apoyar el mantenimiento predictivo y el monitoreo en tiempo real.

- Los avances en visión 3D y detección de profundidad mejorarán las operaciones de inspección, soldadura y ensamblaje.

- La miniaturización de sensores mejorará la flexibilidad de los robots y apoyará soluciones de automatización compactas y ligeras.

- Los sensores inalámbricos y conectados al borde ganarán tracción en entornos de Industria 4.0.

- Los sensores robustos verán una mayor demanda en entornos industriales hostiles como los sectores de metal y maquinaria pesada.

- La integración de sensores multimodales mejorará la adaptabilidad de los robots en líneas de producción dinámicas.

- La creciente expansión manufacturera en Asia aumentará la demanda regional de plataformas avanzadas de detección robótica.