Visión General del Mercado

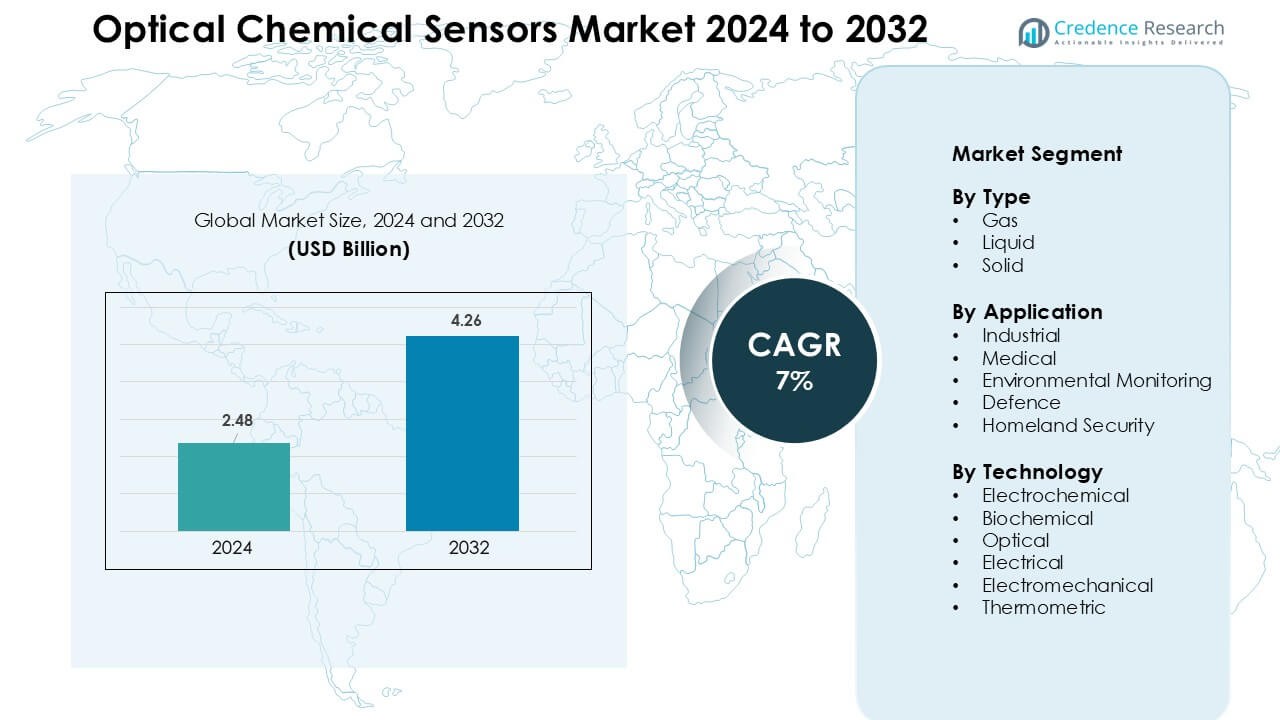

El mercado de sensores químicos ópticos fue valorado en USD 2.48 mil millones en 2024 y se anticipa que alcanzará USD 4.26 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sensores Químicos Ópticos 2024 |

USD 2.48 Mil Millones |

| Mercado de Sensores Químicos Ópticos, CAGR |

7% |

| Tamaño del Mercado de Sensores Químicos Ópticos 2032 |

USD 4.26 Mil Millones |

El mercado de sensores químicos ópticos incluye a jugadores líderes como Honeywell International, ABB, Teledyne Technologies, Robert Bosch, Alpha MOS, Siemens, Halma, Emerson Electric, General Electric y Abbott Laboratories. Estas empresas fortalecen su posición al avanzar en plataformas de fibra óptica, mejorar la capacidad de detección bioquímica e integrar análisis respaldados por IA para monitoreo en tiempo real. La innovación de productos, el cumplimiento normativo y las sólidas asociaciones con OEM les ayudan a escalar en aplicaciones industriales, médicas y ambientales. América del Norte se mantuvo como la región líder en 2024 con un 36% de participación, respaldada por una alta adopción tecnológica, fuertes inversiones en I+D y estrictas regulaciones de control de emisiones y seguridad en las principales industrias.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de sensores químicos ópticos alcanzó USD 2.48 mil millones en 2024 y se proyecta que llegue a USD 4.26 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7%.

- El crecimiento está impulsado por la creciente demanda de monitoreo en tiempo real de gases y líquidos en aplicaciones industriales, médicas y ambientales, con el tipo de detección de gases liderando con un 47% de participación debido a la fuerte adopción en sistemas de seguridad de procesos.

- Las plataformas ópticas miniaturizadas, los análisis habilitados por IA y la integración de fibra óptica configuran las principales tendencias a medida que las industrias se desplazan hacia soluciones de monitoreo automatizado y remoto.

- La competencia sigue siendo fuerte entre los jugadores globales que se enfocan en la precisión óptica avanzada, la durabilidad de los sensores y los diagnósticos integrados, respaldados por asociaciones en seguridad industrial, atención médica y vigilancia ambiental.

- América del Norte domina con un 36% de participación, seguida por Europa con un 29% y Asia-Pacífico con un 25%, mientras que las aplicaciones industriales lideran con un 42% de participación debido al aumento de la adopción en control de emisiones, procesamiento químico y programas de automatización.

Análisis de Segmentación del Mercado:

Por Tipo

Los sensores de gas ocuparon la posición dominante en 2024 con una participación estimada del 47% debido a su fuerte adopción en la detección de fugas, monitoreo de procesos y control de emisiones en sitios industriales. Estos sensores ofrecen una respuesta rápida, alta sensibilidad y un rendimiento estable en entornos hostiles, lo que aumenta la demanda en instalaciones de petróleo y gas, productos químicos y energía. Los sensores de líquidos ganaron tracción en pruebas de aguas residuales y diagnósticos clínicos, mientras que los sensores sólidos expandieron su uso en controles de calidad de alimentos y análisis de materiales a medida que las industrias adoptaron estándares de contaminación más estrictos.

- Por ejemplo, INFICON, un proveedor global de detectores de fugas y analizadores de gases, ofrece detectores de fugas de gas fijos utilizados en refrigeración, HVAC y plantas químicas industriales; los instrumentos de INFICON se utilizan en todo el mundo para la detección rápida de fugas de trazas, ayudando a prevenir incidentes peligrosos en las instalaciones.

Por Aplicación

Las aplicaciones industriales lideraron este segmento con casi un 42% de participación en 2024, impulsadas por reglas de seguridad más estrictas, el crecimiento de la automatización y el aumento de las necesidades de monitoreo de procesos en los sectores de manufactura y energía. El uso médico creció de manera constante a medida que los sensores ópticos apoyaron diagnósticos no invasivos, imágenes en tiempo real y analizadores clínicos. La adopción de monitoreo ambiental aumentó mediante controles crecientes de calidad del aire y agua, especialmente en áreas urbanas. Los mercados de defensa y seguridad nacional utilizaron estos sensores para la detección de agentes químicos y vigilancia perimetral, con una creciente inversión en sistemas de alerta temprana.

- Por ejemplo, Honeywell produce una amplia cartera de detectores de gas y llama fijos y portátiles, más de 300 productos que detectan 28 gases diferentes utilizados en plantas petroquímicas y refinerías para el monitoreo continuo de fugas y gases de combustión, protegiendo la seguridad de los trabajadores y los procesos.

Por Tecnología

La tecnología óptica se mantuvo como el subsegmento dominante con aproximadamente un 44% de participación en 2024 porque ofrece alta precisión, inmunidad a la interferencia electromagnética y compatibilidad con detección remota y basada en fibra. Su fuerte desempeño en detección de gases, imágenes biomédicas y pruebas ambientales apoyó una instalación más amplia en instalaciones críticas. La detección bioquímica avanzó debido a la demanda de detección de biomarcadores, mientras que las plataformas electroquímicas y eléctricas sirvieron para aplicaciones sensibles al costo. Las tecnologías electromecánicas y termométricas crecieron en usos específicos donde se requería análisis de deriva térmica y detección de cambios mecánicos.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Monitoreo en Tiempo Real en Industrias

La creciente necesidad de detección química continua y precisa impulsa una fuerte adopción de sensores químicos ópticos en los sectores industrial, médico y ambiental. Los fabricantes dependen del monitoreo en tiempo real para controlar fugas de gas, prevenir la exposición química y mantener la estabilidad del proceso en instalaciones de petróleo y gas, plantas de energía y químicas. Los sistemas de salud utilizan estos sensores para exámenes de diagnóstico rápido, imágenes no invasivas y pruebas en el punto de atención. Las agencias ambientales despliegan plataformas de fibra óptica para rastrear contaminantes en el aire y el agua con mayor precisión que las herramientas convencionales. Las estrictas regulaciones sobre emisiones, seguridad laboral y contaminación impulsan aún más a las industrias a adoptar sensores ópticos avanzados. Su rápida respuesta, inmunidad al ruido electromagnético y adecuación para condiciones adversas los hacen ideales para sistemas automatizados y operaciones remotas. Con la expansión de fábricas inteligentes y el aumento de programas de calidad del aire urbano, la necesidad de detección óptica confiable continúa fortaleciendo el crecimiento del mercado global.

- Por ejemplo, los sensores químicos ópticos que emplean detección de absorción, fluorescencia o cambio de índice de refracción han demostrado una rápida detección de iones metálicos y biomoléculas en líquidos, permitiendo análisis in situ sin preparación elaborada de muestras.

Expansión del Uso en Diagnósticos Médicos y Aplicaciones Clínicas

Los sensores químicos ópticos ganan fuerte tracción en diagnósticos médicos debido a su capacidad para detectar biomarcadores, gases y cambios bioquímicos con alta sensibilidad. Los hospitales dependen de estos sensores para herramientas de imagen óptica, análisis de aliento, monitoreo de glucosa y detección de cáncer. Su capacidad de medición no invasiva reduce el malestar del paciente y acelera el tiempo de respuesta del diagnóstico. Los dispositivos microfluídicos y los sistemas lab-on-chip integran aún más la detección óptica para apoyar pruebas portátiles y rápidas en atención de emergencia y entornos de salud en el hogar. El aumento de la adopción de la medicina personalizada y la detección temprana de enfermedades impulsa la demanda de plataformas ópticas con mayor precisión y ciclos de detección más rápidos. El crecimiento de las enfermedades crónicas impulsa un despliegue más amplio de biosensores ópticos para monitoreo continuo. A medida que la atención médica avanza hacia diagnósticos digitales avanzados y soporte de decisiones habilitado por IA, los sensores ópticos juegan un papel clave en la entrega de información bioquímica precisa y en tiempo real. Esta creciente relevancia clínica continúa fortaleciendo la expansión del mercado a nivel mundial.

- Por ejemplo, se están desarrollando nuevos dispositivos ópticos portátiles que utilizan detección nanofotónica o plasmónica para monitorear continuamente biomarcadores (por ejemplo, glucosa) de manera no invasiva a través del sudor u otros fluidos corporales, prometiendo un monitoreo continuo del paciente fuera de los entornos hospitalarios.

Monitoreo Ambiental y Presión Regulatoria Gubernamental

Los gobiernos de todo el mundo aumentan las inversiones en vigilancia ambiental, creando una fuerte demanda de sensores químicos ópticos en programas de monitoreo de aire y agua. Estos sensores detectan contaminantes como COV, nitratos, amoníaco y metales pesados a niveles traza, lo que ayuda a las agencias a cumplir con límites de cumplimiento ambiental más estrictos. Las plantas industriales adoptan estos sistemas para rastrear niveles de emisiones, reducir el impacto ecológico y evitar sanciones regulatorias. Los sensores ópticos son preferidos debido a su estabilidad, larga vida operativa y capacidad para funcionar en áreas remotas con mantenimiento mínimo. Los proyectos de ciudades inteligentes en expansión también integran redes de detección óptica en estaciones ambientales para mapeo de contaminantes en tiempo real y alertas de riesgo para la salud pública. El crecimiento de los riesgos relacionados con el clima aumenta la necesidad de monitoreo continuo de gases de efecto invernadero y descargas peligrosas. Con objetivos globales de sostenibilidad más estrictos, la detección química óptica se vuelve esencial para cumplir con los estándares de informes y apoyar los esfuerzos de protección ecológica en regiones clave.

Tendencias y Oportunidades Clave

Integración de IA, IoT y Plataformas de Fibra Óptica

El mercado ve un fuerte impulso por la integración de sensores ópticos con análisis habilitados por IA, redes IoT y plataformas basadas en la nube. Los algoritmos de IA mejoran la interpretación de señales, reducen errores y apoyan el análisis predictivo avanzado para sistemas industriales y médicos. La conectividad IoT permite la transferencia inalámbrica de datos, calibración remota y monitoreo continuo en entornos distribuidos como líneas de fabricación, clínicas y estaciones ambientales. Los sensores de fibra óptica ganan popularidad debido a su diseño liviano, flexibilidad e inmunidad a la interferencia electromagnética. El uso expandido en fábricas inteligentes, plataformas petroleras y sitios peligrosos crea oportunidades para sistemas de seguridad automatizados. Los proveedores invierten en módulos ópticos compactos y de bajo consumo que simplifican la instalación y se escalan a través de redes de múltiples sensores. El crecimiento en la transformación digital en todas las industrias hace que la detección óptica inteligente sea una gran oportunidad para integradores de sistemas y fabricantes de hardware.

- Por ejemplo, un estudio específico utilizando investigaciones recientes muestra que combinar la Detección Acústica Distribuida (DAS), una técnica de detección por fibra óptica, con modelos de aprendizaje automático puede aumentar la precisión del reconocimiento de eventos de aproximadamente 83.4% a 95.4% en datos de entornos no vistos previamente.

Miniaturización y Avance de Tecnologías Lab-on-Chip

El cambio hacia sensores químicos ópticos miniaturizados y portátiles abre perspectivas de crecimiento significativas en diagnósticos clínicos, pruebas ambientales y electrónica de consumo. Los dispositivos lab-on-chip integran elementos de detección óptica en formatos compactos que ofrecen análisis rápidos y de bajo volumen, haciéndolos ideales para pruebas en el punto de atención y en el hogar. Los avances en microfabricación, nanofotónica y materiales plasmónicos ayudan a mejorar los límites de detección mientras reducen los requisitos de energía. Los sensores ópticos portátiles ganan interés para el monitoreo continuo de biomarcadores, gases e indicadores fisiológicos. La miniaturización también permite el despliegue en electrodomésticos inteligentes, robots industriales y unidades de detección móviles. Las startups y los institutos de investigación desarrollan cada vez más dispositivos híbridos óptico-bioquímicos que combinan técnicas de fluorescencia, Raman y fibra óptica para expandir la funcionalidad de detección. Esta tendencia apoya nuevas oportunidades comerciales en diagnósticos, análisis de calidad alimentaria y herramientas ambientales desplegables en campo.

- Por ejemplo, se han demostrado plataformas microfluídicas “lab-on-a-chip” que utilizan detección óptica integrada para analizar la susceptibilidad bacteriana en volúmenes de muestra tan pequeños como 150 picolitros, una reducción dramática en comparación con los ensayos de laboratorio convencionales, lo que permite pruebas microbianas rápidas y eficientes en recursos para la seguridad alimentaria o diagnósticos clínicos.

Desafíos Clave

Alto Costo de las Tecnologías Avanzadas de Sensores Ópticos

A pesar de su precisión y fiabilidad, los sensores químicos ópticos avanzados siguen siendo caros debido a materiales complejos, fabricación de precisión e integración con componentes fotónicos. Muchas industrias, especialmente los fabricantes pequeños y medianos, enfrentan restricciones presupuestarias al actualizar a plataformas ópticas de alta gama. Los costos también aumentan con la necesidad de hardware de soporte como fuentes de luz, detectores, herramientas de calibración y unidades de procesamiento de datos. La limitada competitividad de precios en comparación con los sensores electroquímicos ralentiza la adopción en industrias sensibles al costo como la agricultura y los servicios municipales. Los gastos de mantenimiento y reemplazo desafían aún más el despliegue a largo plazo. Los proveedores deben innovar en materiales de bajo costo y métodos de producción escalables para reducir las brechas de precios y expandir la penetración en el mercado globalmente.

Limitaciones Técnicas en Entornos Hostiles y Complejos

Los sensores químicos ópticos enfrentan desafíos de rendimiento en entornos con alta temperatura, humedad extrema, fuertes vibraciones o contaminación pesada. Los componentes ópticos pueden degradarse o perder calibración cuando se exponen a productos químicos corrosivos o altos niveles de partículas. La interferencia de señales, el ensuciamiento en las superficies de los sensores y los problemas de alineación pueden reducir la precisión y la velocidad de respuesta. En aplicaciones de campo como plataformas marinas, sitios mineros y hornos industriales, mantener la estabilidad del sensor se vuelve difícil. El ruido ambiental y las condiciones de luz fluctuantes afectan las vías ópticas, requiriendo recalibraciones frecuentes. Estas limitaciones impulsan a los desarrolladores a crear diseños más resistentes, autolimpiantes y resistentes a interferencias. Hasta que estos desafíos se mitiguen, la adopción en las aplicaciones más exigentes puede crecer más lentamente de lo esperado.

Análisis Regional

Norteamérica

América del Norte lideró el mercado de sensores químicos ópticos en 2024 con aproximadamente un 36% de participación, impulsada por una fuerte adopción en seguridad industrial, diagnósticos médicos y monitoreo ambiental. EE. UU. se mantuvo como el núcleo debido a la fabricación avanzada, el alto gasto en I&D y una fuerte supervisión regulatoria sobre emisiones y seguridad en el lugar de trabajo. Los proveedores de atención médica expandieron su uso de biosensores ópticos para diagnósticos rápidos y pruebas no invasivas. El sector de petróleo y gas de la región confió en sistemas de detección óptica de gases para fortalecer la prevención de fugas y el control de procesos. Las crecientes inversiones en redes de calidad del aire en ciudades inteligentes apoyaron aún más la expansión del mercado regional.

Europa

Europa representó casi un 29% de participación en 2024, respaldada por estrictas políticas ambientales, fuerte automatización industrial y avanzados sistemas de salud. Países como Alemania, Francia y el Reino Unido adoptaron sensores ópticos para mejorar el control de emisiones industriales y la seguridad en procesos químicos. La fuerte base de investigación de la región aceleró las innovaciones en detección por fibra óptica y diagnósticos biomédicos. El creciente enfoque en el monitoreo climático y la mejora de la calidad del aire impulsó el despliegue en estaciones ambientales. La expansión de la fabricación farmacéutica también elevó el uso de sensores bioquímicos ópticos para análisis de precisión. Las regulaciones de la UE que promueven tecnologías de baja contaminación continuaron fortaleciendo la demanda del mercado en las principales industrias.

Asia-Pacífico

Asia-Pacífico mantuvo aproximadamente un 25% de participación en 2024 y siguió siendo la región de más rápido crecimiento debido a la rápida expansión industrial, las crecientes preocupaciones por la contaminación y el aumento de la inversión en salud. China, Japón, Corea del Sur e India adoptaron sistemas de detección óptica en plantas de fabricación, procesamiento químico y vigilancia ambiental. Los gobiernos aceleraron las iniciativas de monitoreo de aire y agua debido a la urbanización y medidas más estrictas de control de la contaminación. La demanda en diagnósticos médicos aumentó a medida que los hospitales expandieron las capacidades de imagen y pruebas en el punto de atención. El crecimiento en la fabricación de semiconductores y electrónica apoyó la integración avanzada de sensores ópticos. Los centros de innovación regionales invirtieron en tecnologías de detección óptica miniaturizadas y de bajo costo para satisfacer la creciente demanda doméstica y de exportación.

América Latina

América Latina capturó casi un 6% de participación en 2024, impulsada por una mayor modernización industrial y programas de monitoreo ambiental en Brasil, México y Argentina. Las operaciones petroquímicas y mineras adoptaron sensores ópticos para fortalecer la detección de fugas, la seguridad en el lugar de trabajo y el seguimiento de emisiones. Los gobiernos invirtieron en redes de pruebas de calidad del aire debido al aumento de la contaminación urbana. Las instalaciones de salud expandieron lentamente el equipo de diagnóstico basado en óptica, aunque las limitaciones presupuestarias limitaron la adopción de alta gama. La demanda de tecnologías de monitoreo de calidad del agua creció a medida que las industrias avanzaban hacia un cumplimiento más estricto. Aunque el progreso del mercado sigue siendo gradual, se espera que las crecientes inversiones en automatización industrial y vigilancia de salud pública apoyen un crecimiento constante en la región.

Oriente Medio & África (MEA)

MEA representó alrededor del 4% de participación en 2024, respaldada por la adopción en aplicaciones de petróleo y gas, petroquímicos y seguridad. Las naciones del Golfo implementaron sistemas de detección de gases ópticos y monitoreo por fibra óptica para mejorar la seguridad de los oleoductos y las operaciones de refinería. Las agencias ambientales expandieron el seguimiento de la salinidad del agua y la calidad del aire debido a los desafíos del clima árido. El crecimiento en atención médica en los EAU y Arabia Saudita aumentó el uso de herramientas de diagnóstico óptico. Las regiones africanas mostraron un creciente interés en soluciones de monitoreo de la contaminación, pero enfrentaron restricciones de costos. El creciente gasto en seguridad nacional y las regulaciones de seguridad industrial continuaron creando demanda de sistemas confiables de detección química óptica.

Segmentaciones del mercado:

Por tipo

Por Aplicación

- Industrial

- Médica

- Monitoreo Ambiental

- Defensa

- Seguridad Nacional

Por Tecnología

- Electroquímica

- Bioquímica

- Óptica

- Eléctrica

- Electromecánica

- Termométrica

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de sensores químicos ópticos presenta una fuerte participación de líderes globales como Honeywell International, ABB, Teledyne Technologies, Robert Bosch, Alpha MOS, Siemens, Halma, Emerson Electric, General Electric y Abbott Laboratories. Estas empresas compiten avanzando plataformas ópticas de alta precisión, ampliando carteras de productos e integrando análisis habilitados por IA para una detección más rápida y confiable. Muchos actores invierten en diseños miniaturizados y de fibra óptica para servir aplicaciones industriales, médicas y ambientales. Las asociaciones estratégicas con plantas químicas, instalaciones de salud y agencias de monitoreo ambiental ayudan a fortalecer el alcance del mercado. Las empresas también se centran en mejorar la durabilidad de los sensores, reducir las necesidades de mantenimiento y mejorar la compatibilidad con sistemas automatizados. La creciente demanda de monitoreo en tiempo real impulsa a las empresas a acelerar la innovación y expandir las capacidades de fabricación en regiones clave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Honeywell International

- ABB

- Teledyne Technologies

- Robert Bosch

- Alpha MOS

- Siemens

- Halma

- Emerson Electric

- General Electric (GE)

- Abbot Laboratories

Desarrollos Recientes

- En noviembre de 2025 (y actividad anterior de 2024-2025), Teledyne Technologies: Teledyne ha estado lanzando nuevos productos de sensores ópticos/de imagen y sensores CMOS/de imagen calificados para el espacio que se integran en los mercados de detección ambiental y científica (los anuncios incluyen introducciones de productos Teledyne FLIR en SPIE/VISION en 2024 y un anuncio de Teledyne Space Imaging el 13 de noviembre de 2025 sobre sensores mejorados y kits de evaluación). Estos desarrollos amplían la cartera de sensores de imagen digital/óptica de Teledyne utilizados en monitoreo ambiental, espectroscopía y otras aplicaciones de detección óptica que se superponen con el mercado de sensores químicos ópticos.

- En mayo de 2025, Honeywell: Honeywell anunció una nueva solución de Detector de Fugas de Hidrógeno (HLD) diseñada para detectar fugas microscópicas de hidrógeno en tiempo real (solución de detección anunciada el 6 de mayo de 2025). Honeywell continúa comercializando productos de detección de gas ópticos/infrarrojos como parte de su cartera de detección de gas (por ejemplo, la familia de detectores de gas infrarrojos de trayectoria abierta Searchline), posicionando a la empresa en aplicaciones que se superponen con el mercado de detección química óptica (detección de fugas de gas, seguridad industrial, economía del hidrógeno).

- En 2024, ABB anunció una adquisición (comunicado de prensa con fecha 8 de enero de 2024) de una empresa innovadora de sensores ópticos para expandir su oferta de monitoreo inteligente de agua y ambiental, un movimiento estratégico que fortalece las capacidades de sensores ópticos de ABB (incluyendo analizadores ópticos y detección hiperespectral/basada en láser) relevantes para aplicaciones de monitoreo químico y de emisiones. ABB también ha destacado soluciones ópticas como los analizadores ópticos de agua UviTec y la detección de fugas de gas MobileGuard™ basada en láser en informes de eventos posteriores (ENVEX 2025).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Tecnología y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de monitoreo en tiempo real aumentará a medida que las industrias adopten sistemas de seguridad más inteligentes.

- El diagnóstico médico ampliará la adopción de biosensores ópticos para pruebas más rápidas y no invasivas.

- Las agencias ambientales incrementarán el despliegue para un seguimiento avanzado de la calidad del aire y del agua.

- Los sensores ópticos miniaturizados y portátiles tendrán un uso más amplio en la atención médica y dispositivos de consumo.

- Los análisis impulsados por IA mejorarán la precisión de la detección y apoyarán el monitoreo predictivo.

- Las plataformas de fibra óptica verán una mayor adopción en entornos industriales hostiles y remotos.

- Los programas de ciudades inteligentes integrarán sensores ópticos para un mapeo continuo de la contaminación.

- La defensa y la seguridad nacional adoptarán unidades ópticas compactas para la detección de amenazas químicas.

- La automatización industrial aumentará la demanda de módulos de detección óptica de alta precisión.

- Los fabricantes invertirán en diseños robustos y auto-calibrantes para superar las limitaciones ambientales.