Visión General del Mercado

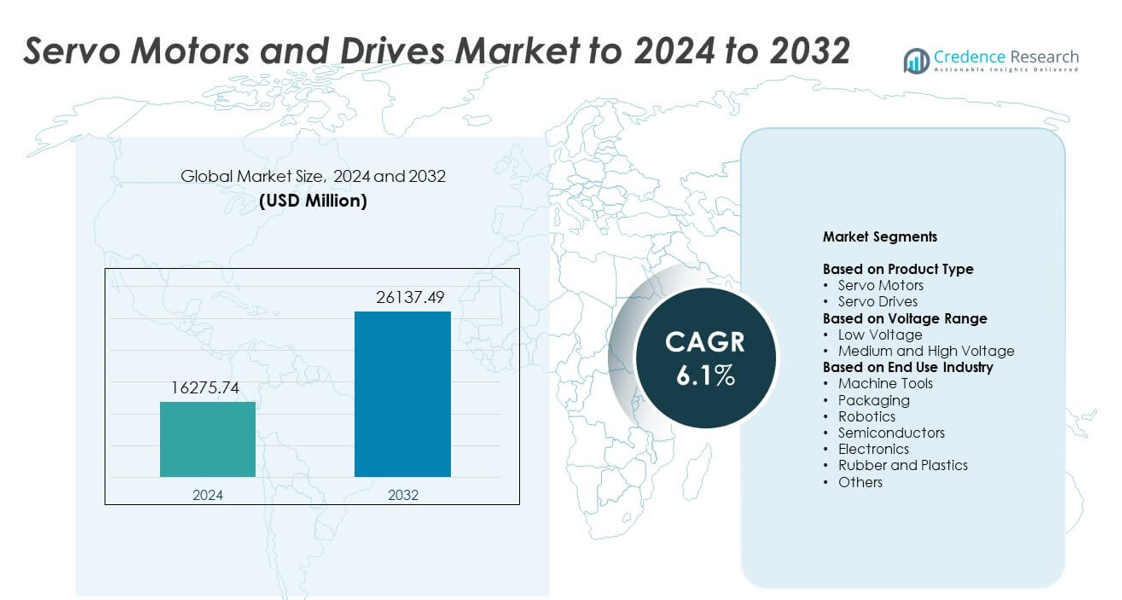

El tamaño del mercado de Servomotores y Accionamientos se valoró en USD 16275.74 millones en 2024 y se anticipa que alcance los USD 26137.49 millones para 2032, con un CAGR del 6.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Servomotores y Accionamientos 2024 |

USD 16275.74 millones |

| Mercado de Servomotores y Accionamientos, CAGR |

6.1% |

| Tamaño del Mercado de Servomotores y Accionamientos 2032 |

USD 26137.49 millones |

El mercado de Servomotores y Accionamientos incluye actores líderes como ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion e Ingenia Cat. Estas empresas compiten a través de sistemas de movimiento de alta precisión, accionamientos energéticamente eficientes y plataformas de control digital diseñadas para la automatización moderna. Su enfoque en robótica, herramientas de semiconductores y líneas de fabricación avanzadas respalda una demanda global constante. Asia Pacífico lideró el mercado en 2024 con aproximadamente el 34% de participación debido a la expansión industrial a gran escala, seguida por América del Norte con aproximadamente el 32% de participación y Europa con casi el 29% de participación, reflejando una fuerte adopción en ecosistemas de automatización maduros.

Perspectivas del Mercado

- El mercado de Servomotores y Accionamientos alcanzó los USD 16275.74 millones en 2024 y se proyecta que alcance los USD 26137.49 millones para 2032, creciendo a un CAGR del 6.1%.

- El aumento de la automatización en robótica, embalaje, herramientas de máquinas y equipos de semiconductores impulsa una fuerte demanda, con la robótica ocupando la mayor participación de uso final con aproximadamente el 28% en 2024.

- Las tendencias clave incluyen la adopción de accionamientos servo inteligentes con monitoreo en tiempo real, creciente demanda de diseños compactos de alto par y un uso más amplio de sistemas energéticamente eficientes en fábricas digitales.

- El mercado sigue siendo competitivo a medida que los principales proveedores expanden plataformas de control digital, mejoran la precisión de los codificadores y forman asociaciones con integradores de automatización para fortalecer la presencia global.

- Asia Pacífico lideró el mercado con un 34% de participación en 2024, seguida por América del Norte con un 32% y Europa con un 29%, mientras que los accionamientos servo dominaron el segmento de productos con aproximadamente un 58% de participación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los accionamientos servo ocuparon la posición dominante en 2024 con aproximadamente un 58% de participación. La fuerte adopción provino de la creciente demanda de control de movimiento preciso en líneas de producción automatizadas. Los accionamientos servo ofrecen una respuesta más rápida, mayor precisión de par y mejor uso de energía, lo que ayudó a los fabricantes a actualizar sistemas heredados. Los servomotores experimentaron un crecimiento constante debido al uso incrementado en maquinaria compacta y robótica, pero su participación se mantuvo inferior a la de los accionamientos porque muchas industrias reemplazaron solo las unidades de control en lugar de ensamblajes completos de motor-accionamiento.

- Por ejemplo, los amplificadores servo MELSERVO-J5 de Mitsubishi Electric proporcionan una respuesta de frecuencia de velocidad de 3.5 kHz. Soportan salidas nominales de 0.1 kW a 7 kW para el control de accionamiento servo.

Por Rango de Voltaje

Las unidades de bajo voltaje lideraron el mercado de motores y accionamientos servo en 2024 con casi un 71% de participación. El uso amplio en sistemas de embalaje, ensamblaje de electrónica y sistemas industriales ligeros apoyó este liderazgo. Las soluciones de bajo voltaje ofrecen una operación más segura, integración más sencilla y menores costos de instalación, lo que fomenta su adopción en proyectos de automatización a pequeña y mediana escala. Las unidades de voltaje medio y alto crecieron en industrias pesadas pero permanecieron más pequeñas debido a su mayor costo y uso limitado en aplicaciones especializadas de alta potencia como el conformado de metales y grandes sistemas de transporte.

- Por ejemplo, el sistema servo 1S de Omron cubre un rango de potencia de 50 W a 15 kW. Utiliza un codificador absoluto de alta resolución de 23 bits para un control de movimiento de bajo voltaje preciso.

Por Industria de Uso Final

La robótica emergió como el segmento líder de uso final en 2024 con casi un 28% de participación. La fuerte demanda provino del aumento de la automatización en fábricas, el crecimiento de las instalaciones de cobots y las mayores necesidades de precisión en el ensamblaje de electrónica y automóviles. Las aplicaciones robóticas dependen en gran medida de los sistemas servo para la precisión, repetibilidad y movimiento suave, lo que impulsó el crecimiento del segmento. Las herramientas de máquina, el embalaje y el equipo de semiconductores siguieron debido a la rápida modernización de las líneas de producción, mientras que el caucho, los plásticos y otras industrias continuaron con una adopción gradual con volúmenes más bajos.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Automatización Industrial

La expansión de la automatización en la manufactura, la electrónica y la logística impulsa una fuerte adopción de motores y accionamientos servo. Las empresas modernizan plantas para mejorar la precisión, reducir el desperdicio y aumentar la velocidad, lo que incrementa la dependencia de sistemas de movimiento de alta precisión. El crecimiento en robótica, herramientas CNC y líneas de embalaje automatizadas también fortalece la demanda. Muchas industrias están pasando de procesos manuales a producción inteligente, y este cambio posiciona a los sistemas servo como componentes esenciales para el control de movimiento estable, eficiente y repetible.

- Por ejemplo, los accionamientos servo MINAS A6 de Panasonic alcanzan un ancho de banda de respuesta de 3.2 kHz para un control rápido. Los motores A6 seleccionados funcionan a velocidades de hasta 6500 rpm con codificadores de 23 bits.

Avance en Tecnologías de Movimiento de Precisión

Los sistemas de codificación mejorados, los diseños de motores compactos y las plataformas de control digital apoyan un uso más amplio de soluciones servo. La producción moderna requiere tolerancias más estrictas y control de velocidad dinámico, lo que aumenta el atractivo de las arquitecturas servo avanzadas. La retroalimentación de alta resolución y el monitoreo en tiempo real mejoran el rendimiento en diversas máquinas. Estas innovaciones reducen el tiempo de inactividad, agudizan la precisión y ayudan a los operadores a mantener la calidad del producto, impulsando a las empresas a reemplazar tecnologías antiguas con nuevos sistemas de movimiento basados en servo.

- Por ejemplo, el codificador absoluto RESOLUTE de Renishaw ofrece una resolución lineal de hasta 1 nm. Mantiene esta fina resolución a velocidades de hasta 100 m/s en ejes servo.

Crecimiento de la Robótica en Diversas Industrias

El creciente uso de robots industriales y colaborativos fortalece la demanda de motores y accionamientos servo. Las aplicaciones robóticas dependen de una respuesta rápida, alta densidad de par y control estable de múltiples ejes, lo que coincide con las capacidades servo. Las empresas automotrices, electrónicas y de almacenamiento despliegan robots para aumentar la eficiencia y manejar tareas repetitivas o de alto riesgo. Este aumento en las instalaciones de robots, combinado con la expansión de proyectos de automatización a pequeña escala, coloca a los sistemas servo en el núcleo del control de movimiento robótico moderno.

Tendencias Clave y Oportunidades

Cambio Hacia Sistemas Servo Eficientes en Energía

Los fabricantes adoptan servodrives de ahorro energético con características regenerativas para reducir el uso de energía y apoyar los objetivos de sostenibilidad. Esta tendencia se alinea con el aumento de los costos de electricidad y los estándares ambientales en todas las regiones. Motores avanzados con menor pérdida de calor y mayor eficiencia atraen a industrias que buscan reducir los gastos operativos. El creciente enfoque gubernamental en maquinaria eficiente en energía amplía las oportunidades para proveedores que ofrecen tecnologías servo optimizadas.

- Por ejemplo, las unidades de potencia IndraDrive M de Bosch Rexroth abarcan desde 18 kW hasta 120 kW. Utilizan regeneración de línea de ahorro energético para devolver la energía de frenado a la red de suministro.

Integración de IIoT y Monitoreo Inteligente

Los sistemas servo se conectan cada vez más con redes industriales para apoyar el mantenimiento predictivo y los diagnósticos en tiempo real. Los drives inteligentes ayudan a los operadores a rastrear las condiciones de carga, patrones de velocidad y el historial de fallos, mejorando la planificación de la producción y reduciendo los riesgos de tiempo de inactividad. La adopción de plataformas servo vinculadas a la nube y basadas en Ethernet crece a medida que las fábricas se trasladan hacia flujos de trabajo digitales. Esta integración crea nuevas oportunidades para análisis avanzados y capacidades de control remoto.

- Por ejemplo, el Kinetix 5700 de Rockwell Automation con Movimiento Integrado soporta una tasa de actualización base mínima de 1 ms. Este rápido ciclo EtherNet/IP permite un monitoreo servo ajustado y diagnósticos en tiempo real para cada eje.

Expansión de Diseños Compactos y Ligeros

Los motores servo miniaturizados abordan las necesidades de ensamblaje de electrónica, dispositivos médicos y robótica compacta. Los fabricantes buscan dispositivos más pequeños con alta densidad de torque y precisión de posicionamiento estable. Esta tendencia apoya diseños de producción flexibles y máquinas con limitaciones de espacio. La creciente demanda de herramientas de automatización portátiles y micromáquinas de precisión acelera la adopción de estas soluciones servo compactas.

Desafíos Clave

Alta Inversión Inicial en Sistemas Avanzados

Los motores y drives servo tienen costos iniciales más altos que el equipo de movimiento convencional, lo que limita la adopción entre fabricantes pequeños y medianos. La instalación, ajuste e integración requieren habilidades especializadas, lo que aumenta el costo total del proyecto. Las empresas con presupuestos limitados retrasan las actualizaciones a pesar de las ganancias en eficiencia. Esta barrera de costos ralentiza la modernización en regiones en desarrollo y afecta los ciclos de reemplazo.

Instalación Compleja y Necesidades de Experiencia Técnica

Los sistemas servo requieren una configuración precisa, ajuste de parámetros y monitoreo continuo para un rendimiento óptimo. Muchas instalaciones carecen de técnicos capacitados, lo que aumenta el riesgo de errores y tiempo de inactividad durante la implementación. Los problemas de compatibilidad con máquinas más antiguas también crean desafíos de integración. Estos obstáculos técnicos ralentizan la adopción en industrias que están en transición de la automatización básica al control de movimiento avanzado.

Análisis Regional

Norteamérica

Norteamérica tuvo aproximadamente un 32% de participación en el Mercado de Motores y Drives Servo en 2024. La fuerte adopción provino de la automatización avanzada en la fabricación automotriz, electrónica y aeroespacial. La región se beneficia del uso generalizado de robótica, máquinas CNC y plataformas de control de movimiento en grandes instalaciones de producción. Las crecientes inversiones en fábricas digitales y la creciente demanda de equipos de alta precisión continúan apoyando la expansión del mercado. La presencia de importantes proveedores de tecnología y fuertes tendencias de modernización industrial mantienen a Norteamérica como un contribuyente líder en el despliegue de sistemas servo.

Europa

Europa capturó casi el 29% de la participación en 2024, impulsada por una fuerte madurez en automatización en Alemania, Italia y Francia. La alta demanda en plantas automotrices, líneas de embalaje y operaciones de semiconductores apoya la adopción de servos. El enfoque de la región en maquinaria energéticamente eficiente e Industria 4.0 acelera las actualizaciones a servodrives avanzados. La fuerte presión regulatoria para equipos industriales de alto rendimiento y bajas emisiones impulsa el uso de sistemas de movimiento de precisión. La fabricación pesada y el despliegue de robótica refuerzan aún más la posición de Europa como un mercado clave para las tecnologías de servos.

Asia Pacífico

Asia Pacífico lideró el impulso de crecimiento con aproximadamente el 34% de participación en 2024, respaldada por centros de manufactura a gran escala en China, Japón, Corea del Sur e India. La expansión de la producción de electrónica, el aumento de instalaciones robóticas y la fuerte inversión en automatización de fábricas impulsan una rápida adopción. Los sectores en crecimiento de semiconductores y embalaje de la región dependen en gran medida de sistemas de servos de alta precisión. Los incentivos gubernamentales para fábricas inteligentes y el aumento de los costos laborales fomentan una mecanización más rápida. Estos factores hacen de Asia Pacífico el mercado regional más dinámico y de expansión rápida.

América Latina

América Latina representó alrededor del 3% de la participación en 2024, con una demanda que aumenta constantemente en plantas de partes automotrices, procesamiento de alimentos y embalaje. Países como Brasil y México continúan automatizando líneas de producción para mejorar la eficiencia y reducir las pérdidas operativas. La adopción sigue siendo gradual debido a limitaciones presupuestarias, pero los programas de modernización en clústeres industriales apoyan la expansión del mercado. El creciente importe de robots industriales y maquinaria CNC también incrementa la necesidad de servodrives y motores avanzados en la manufactura regional.

Oriente Medio y África

Oriente Medio y África mantuvieron casi el 2% de la participación en 2024, reflejando una adopción de automatización en etapa temprana pero en crecimiento. La demanda se fortalece en sectores como petróleo y gas, metales y logística, donde el control de precisión mejora la seguridad operativa y la productividad. Las inversiones en nuevas zonas de manufactura, especialmente en países del Golfo, apoyan el uso incrementado de sistemas de servos. La limitada experiencia técnica y los mayores costos de instalación ralentizan una penetración más amplia, pero los esfuerzos continuos de diversificación industrial siguen creando oportunidades de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Producto

Por Rango de Voltaje

- Bajo Voltaje

- Voltaje Medio y Alto

Por Industria de Uso Final

- Máquinas Herramienta

- Embalaje

- Robótica

- Semiconductores

- Electrónica

- Caucho y Plásticos

- Otros

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de motores y accionamientos servo presenta actores clave como ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion e Ingenia Cat. El mercado muestra una fuerte competencia a medida que las empresas se centran en tecnologías avanzadas de control de movimiento, arquitecturas energéticamente eficientes y plataformas de accionamiento digital que soportan el monitoreo en tiempo real. Los proveedores fortalecen sus carteras mediante la mejora de la densidad de par, sistemas de respuesta más rápida y diseños de motores compactos adecuados para equipos automatizados. Muchos fabricantes invierten en características de control impulsadas por software y funciones de seguridad integradas para satisfacer las necesidades de producción moderna. Las asociaciones estratégicas con empresas de robótica, constructores de máquinas e integradores de automatización ayudan a ampliar su alcance en el mercado. Las actualizaciones continuas en la precisión de los codificadores, protocolos de comunicación y optimización de energía también apoyan una diferenciación más fuerte en un entorno de automatización industrial en rápida evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Actores Clave

- ABB

- Delta Electronics

- Fuji Electric

- Danfoss

- Bosch Rexroth

- Advanced Motion Controls

- Hitachi

- Baumueller

- Allied Motion

- Ingenia Cat

Desarrollos Recientes

- En 2025, Allient lanzó la familia de servodrives Pyxmos para expandir su cartera de control de movimiento de alto rendimiento para robótica y automatización industrial

- En 2025, Bosch Rexroth introdujo el sistema de servodrive sin gabinete ctrlX DRIVE IP65, que mueve los accionamientos fuera del gabinete de control y reduce las necesidades de espacio y cableado hasta en un 90 %.

- En 2024, ABB emitió un catálogo actualizado de accionamientos para maquinaria ACS180, posicionando la plataforma de accionamiento compacta para un control preciso de velocidad y par en maquinaria pequeña y aplicaciones de movimiento OEM.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Rango de Voltaje, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que las fábricas aumenten la automatización en las líneas de producción.

- La adopción de robótica aumentará y potenciará la demanda de sistemas servo de alta precisión.

- Los diseños de servos compactos y ligeros tendrán un uso más amplio en maquinaria con espacio limitado.

- Los accionamientos energéticamente eficientes verán una mayor aceptación debido a la creciente necesidad de ahorro de energía.

- Las plataformas de servos inteligentes con monitoreo en tiempo real crecerán con la adopción de fábricas digitales.

- La fabricación de semiconductores y electrónica impulsará una mayor demanda de servos multieje.

- El crecimiento en la producción de vehículos eléctricos aumentará el uso de servos en ensamblaje y pruebas.

- La sustitución de sistemas de movimiento obsoletos se acelerará en plantas industriales envejecidas.

- Los proveedores de servos expandirán modelos basados en servicios, como el soporte de mantenimiento predictivo.

- Los mercados emergentes adoptarán los sistemas servo más rápidamente a medida que aumenten los costos laborales y las necesidades de automatización.