Visión General del Mercado

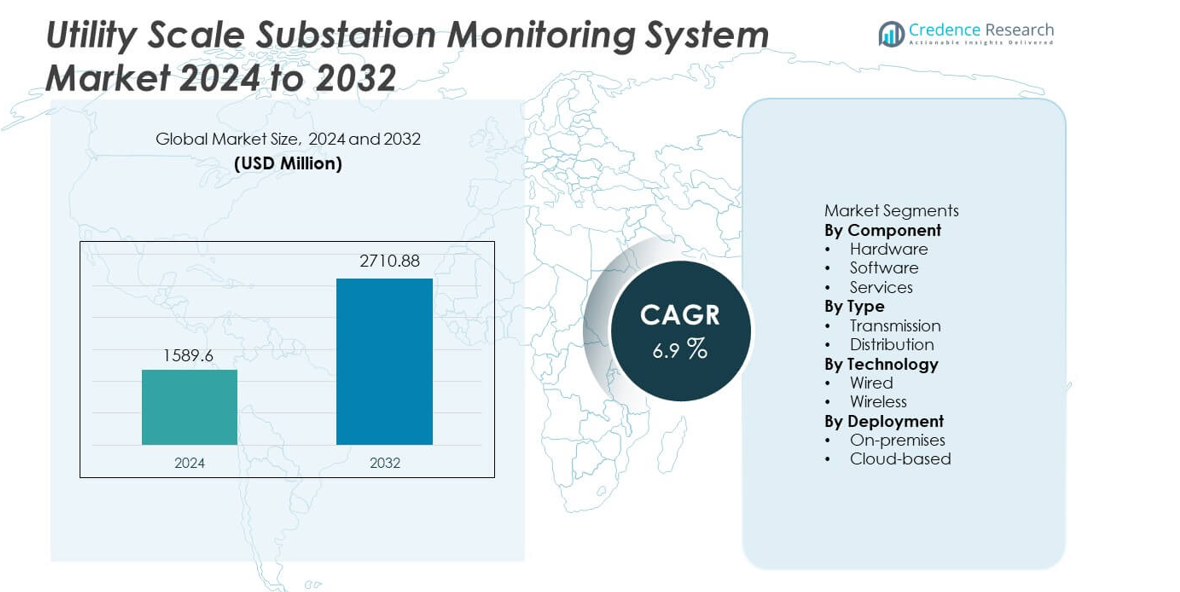

El mercado de Sistemas de Monitoreo de Subestaciones a Escala de Utilidad fue valorado en USD 1,589.6 millones en 2024 y se proyecta que alcance los USD 2,710.88 millones para 2032, registrando un CAGR del 6.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Monitoreo de Subestaciones a Escala de Utilidad 2024 |

USD 1,589.6 millones |

| Mercado de Sistemas de Monitoreo de Subestaciones a Escala de Utilidad, CAGR |

6.9% |

| Tamaño del Mercado de Sistemas de Monitoreo de Subestaciones a Escala de Utilidad 2032 |

USD 2,710.88 millones |

El mercado de Sistemas de Monitoreo de Subestaciones a Escala de Utilidad cuenta con una fuerte participación de Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions, y Hyundai Electric & Energy Systems. Estos actores se centran en plataformas de monitoreo integradas, subestaciones digitales y capacidades de mantenimiento predictivo para apoyar la fiabilidad de la red. Su fortaleza radica en soluciones de extremo a extremo, experiencia en EPC y contratos de utilidad a largo plazo. América del Norte lidera el mercado global con una cuota de mercado del 34%, respaldada por extensos programas de modernización de la red, alta adopción de subestaciones digitales y estrictas regulaciones de fiabilidad. La fuerte capacidad de inversión y la adopción temprana de tecnología refuerzan el liderazgo regional y sostienen la ventaja competitiva.

Perspectivas del Mercado

- El mercado de Sistemas de Monitoreo de Subestaciones a Escala de Utilidad fue valorado en USD 1,589.6 millones en 2024 y se proyecta que alcance los USD 2,710.88 millones para 2032, creciendo a un CAGR del 6.9% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por programas de modernización de la red, infraestructura de subestaciones envejecida y creciente demanda de visibilidad de activos en tiempo real para reducir interrupciones y extender la vida útil del equipo.

- El hardware sigue siendo el segmento líder con una cuota de mercado del 46%, respaldado por una fuerte demanda de sensores, dispositivos electrónicos inteligentes y relés de monitoreo en subestaciones de transmisión.

- La actividad competitiva se centra en subestaciones digitales, análisis predictivo y mantenimiento basado en condiciones, con los principales actores fortaleciendo capacidades EPC y ofertas de servicios de ciclo de vida.

- América del Norte lidera con una cuota de mercado del 34%, seguida por Asia Pacífico con el 28% y Europa con el 26%, mientras que América Latina y Medio Oriente & África muestran una adopción constante impulsada por actualizaciones de red específicas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Componente:

El segmento de componentes incluye hardware, software y servicios, con el hardware manteniendo una cuota de mercado dominante del 46%. Las empresas de servicios públicos priorizan el hardware, como dispositivos electrónicos inteligentes, sensores y relés de monitoreo, para garantizar la visibilidad de los activos en tiempo real. La infraestructura de red envejecida y el aumento de las cargas de la red impulsan una fuerte inversión en equipos de monitoreo físico. El hardware ofrece detección directa de fallos, seguimiento de temperatura y monitoreo de condiciones a nivel de subestación. Las empresas de servicios públicos prefieren implementaciones lideradas por hardware porque estos sistemas soportan largos ciclos de vida operativos y alta fiabilidad. La integración de sensores avanzados y relés digitales fortalece las estrategias de protección de activos. El aumento del gasto de capital en programas de modernización de la red apoya aún más el dominio del hardware en subestaciones a escala de servicios públicos.

- Por ejemplo, ABB desplegó su serie Relion 670 de IEDs con tasas de muestreo de 4,800 muestras por segundo para análisis de fallos en tiempo real.

Por Tipo:

El segmento de tipo cubre subestaciones de transmisión y distribución, donde las subestaciones de transmisión representan una cuota de mercado líder del 58%. Los activos de transmisión de alto voltaje conllevan un mayor riesgo operativo e impacto financiero durante fallos. Las empresas de servicios públicos enfocan las inversiones de monitoreo en subestaciones de transmisión para evitar apagones a gran escala y disrupciones en cascada de la red. Las redes de transmisión también requieren monitoreo continuo debido a los flujos de energía de larga distancia y el complejo equilibrio de carga. El crecimiento en interconexiones transfronterizas y la evacuación de energía renovable aumentan las necesidades de monitoreo a niveles de transmisión. La presión regulatoria por la fiabilidad de la red acelera aún más la adopción. El monitoreo avanzado mejora la localización de fallos, la vida útil de los activos y la eficiencia operativa en subestaciones de transmisión.

- Por ejemplo, Hitachi Energy desplegó sistemas Lumada APM procesando más de 10,000 puntos de datos de sensores por segundo en activos de transmisión.

Por Tecnología:

El segmento de tecnología consta de sistemas cableados e inalámbricos, con la tecnología cableada dominando con una cuota de mercado del 63%. Las empresas de servicios públicos prefieren soluciones cableadas debido a la transmisión de datos estable, menor latencia y mayor control de ciberseguridad. Las redes cableadas soportan altos volúmenes de datos de sensores, relés y sistemas de protección. Estos sistemas aseguran un monitoreo ininterrumpido en entornos electromagnéticos adversos. Las empresas de servicios públicos despliegan tecnología cableada extensamente en subestaciones críticas donde la fiabilidad no es negociable. La compatibilidad a largo plazo de la infraestructura también apoya la adopción cableada. Aunque las soluciones inalámbricas ganan interés, la tecnología cableada sigue siendo la elección principal para implementaciones de monitoreo de subestaciones a escala de servicios públicos.

Impulsor Clave del Crecimiento

Modernización de la Red e Infraestructura Envejecida

Las empresas de servicios públicos invierten fuertemente en sistemas de monitoreo para actualizar la infraestructura de subestaciones envejecida. Muchos activos de transmisión y distribución superan los ciclos de vida operativos diseñados. Los sistemas de monitoreo proporcionan visibilidad en tiempo real sobre la condición de los activos, el estrés térmico y el comportamiento de fallos. Las empresas de servicios públicos utilizan estas perspectivas para prevenir fallos y extender la vida útil del equipo. Los programas de modernización de la red liderados por el gobierno aceleran aún más la adopción. La expansión de la integración renovable también aumenta las necesidades de monitoreo en subestaciones. Las subestaciones digitales requieren flujos de datos continuos para una operación estable. Esta combinación de presión por el reemplazo de activos e iniciativas de modernización impulsa fuertemente la demanda de sistemas de monitoreo de subestaciones a escala de servicios públicos.

- Por ejemplo, Siemens Energy implementó unidades Sensformer que capturan datos de temperatura del transformador cada 1 segundo para un seguimiento continuo de las condiciones.

Aumento de la Demanda de Fiabilidad de la Red y Prevención de Cortes

La fiabilidad de la red sigue siendo una prioridad para las empresas de servicios públicos que enfrentan una creciente demanda de energía. Las fallas en las subestaciones causan cortes a gran escala con un alto impacto económico. Los sistemas de monitoreo permiten la detección temprana de fallas y el mantenimiento predictivo. Las empresas de servicios públicos reducen el tiempo de inactividad no planificado al actuar sobre alertas en tiempo real. La electrificación creciente del transporte y la industria añade más presión a las subestaciones. Los reguladores imponen estándares de fiabilidad más estrictos en todas las regiones. Las empresas de servicios públicos responden desplegando plataformas de monitoreo avanzadas. Estos sistemas mejoran la localización de fallas, la gestión de carga y el tiempo de respuesta. Por lo tanto, las inversiones centradas en la fiabilidad siguen siendo un motor de crecimiento clave para el mercado.

- Por ejemplo, GE Grid Solutions implementó Unidades de Medición Fasorial que operan a 60 cuadros por segundo para detectar inestabilidad de voltaje en subestaciones de transmisión.

Integración de Energía Renovable y Generación Distribuida

El rápido crecimiento de la energía renovable cambia los patrones de flujo de energía en las redes. Las subestaciones ahora gestionan cargas variables de fuentes solares y eólicas. Los sistemas de monitoreo ayudan a las empresas de servicios públicos a mantener la estabilidad del voltaje y el equilibrio de la red. Los análisis en tiempo real apoyan decisiones operativas más rápidas bajo condiciones fluctuantes. Los recursos energéticos distribuidos aumentan la complejidad de la red tanto a nivel de transmisión como de distribución. Las empresas de servicios públicos requieren monitoreo continuo para evitar congestiones y sobrecarga de equipos. Las plataformas de monitoreo también apoyan las estrategias de automatización de la red. El cambio hacia redes con alta proporción de renovables impulsa fuertemente la demanda de soluciones avanzadas de monitoreo de subestaciones.

Tendencia y Oportunidad Clave

Adopción de Subestaciones Digitales y Análisis Avanzados

Las empresas de servicios públicos despliegan cada vez más subestaciones digitales con sensores inteligentes y sistemas de automatización. Las plataformas de monitoreo se integran con relés digitales y sistemas de control. Los análisis avanzados convierten los datos brutos en información procesable. Las empresas de servicios públicos utilizan análisis para predecir fallas y optimizar los horarios de mantenimiento. Esta tendencia reduce los costos operativos y las inspecciones manuales. Los proveedores que ofrecen análisis integrados obtienen una fuerte ventaja competitiva. Las plataformas habilitadas para la nube mejoran aún más la escalabilidad y el acceso remoto. La adopción de subestaciones digitales crea oportunidades a largo plazo para los proveedores de sistemas de monitoreo tanto en nuevas instalaciones como en proyectos de modernización.

- Por ejemplo, los relés de protección digital MELPRO de Mitsubishi Electric procesan valores muestreados a 4,800 muestras por segundo para apoyar el análisis en tiempo real en subestaciones digitales.

Crecimiento de Modelos de Mantenimiento Basado en Condiciones y Predictivo

Las empresas de servicios públicos pasan de un mantenimiento basado en el tiempo a estrategias basadas en condiciones. Los sistemas de monitoreo proporcionan datos continuos sobre la salud de los activos. Los modelos predictivos identifican signos tempranos de degradación del aislamiento o estrés térmico. Este enfoque reduce los costos de mantenimiento y mejora la utilización de los activos. Las empresas de servicios públicos extienden la vida útil del equipo mientras mantienen los estándares de seguridad. La tendencia apoya la demanda de sensores avanzados y plataformas de software. Los proveedores que ofrecen capacidades predictivas logran tasas de adopción más fuertes. La expansión de los programas de mantenimiento predictivo crea oportunidades de crecimiento sostenido en el mercado de sistemas de monitoreo de subestaciones.

- Por ejemplo, EcoStruxure™ Transformer Expert de Schneider Electric analiza entradas de sensores con ciclos de actualización de datos inferiores a una hora para apoyar decisiones de mantenimiento predictivo.

Desafío Clave

Alta Inversión Inicial y Complejidad de Integración

Los sistemas de monitoreo de subestaciones requieren una inversión inicial significativa. El hardware, la infraestructura de comunicación y el software aumentan los costos del proyecto. La integración con subestaciones heredadas sigue siendo técnicamente compleja. Las empresas de servicios públicos deben gestionar la compatibilidad entre diferentes generaciones de equipos. La escasez de mano de obra calificada ralentiza aún más el despliegue. Las restricciones presupuestarias retrasan la adopción en regiones sensibles a los costos. Las empresas de servicios públicos también enfrentan largos ciclos de aprobación para proyectos de capital. Estas barreras financieras y técnicas limitan una penetración más rápida en el mercado. Los proveedores deben abordar la eficiencia de costos y la simplicidad de integración para superar este desafío.

Riesgos de Ciberseguridad y Problemas de Gestión de Datos

La creciente digitalización expone a las subestaciones a amenazas de ciberseguridad. Los sistemas de monitoreo generan grandes volúmenes de datos operativos sensibles. Las empresas de servicios públicos deben asegurar las redes de comunicación contra ciberataques. El cumplimiento de las regulaciones de ciberseguridad aumenta la complejidad del sistema. La sobrecarga de datos también desafía a los equipos de servicios públicos que carecen de habilidades avanzadas de análisis. Una mala gestión de datos reduce la efectividad del sistema. Las preocupaciones sobre las vulnerabilidades de acceso remoto ralentizan la adopción de la nube. Por lo tanto, los riesgos de ciberseguridad y los problemas de manejo de datos restringen el despliegue. Abordar la seguridad y la gobernanza de datos sigue siendo crítico para el crecimiento del mercado a largo plazo.

Análisis Regional

América del Norte

América del Norte representa una cuota de mercado del 34% en el mercado de Sistemas de Monitoreo de Subestaciones a Escala de Utilidad, impulsada por fuertes inversiones en modernización de la red y estrictos estándares de confiabilidad. Las empresas de servicios públicos se centran en sistemas de monitoreo para gestionar activos de transmisión envejecidos y prevenir apagones a gran escala. La alta penetración de subestaciones digitales y análisis avanzados apoya una adopción constante. La región se beneficia del despliegue temprano de prácticas de mantenimiento basado en condiciones. La creciente integración de energías renovables aumenta aún más la demanda de monitoreo en subestaciones de transmisión. La fuerte supervisión regulatoria y la alta capacidad de gasto de las empresas de servicios públicos continúan sosteniendo la posición líder de América del Norte en el mercado global.

Europa

Europa tiene una cuota de mercado del 26%, respaldada por agresivos objetivos de energía renovable y redes de transmisión de energía transfronterizas. Las empresas de servicios públicos despliegan sistemas de monitoreo para garantizar la estabilidad de la red bajo cargas renovables variables. Los programas de reemplazo de infraestructuras envejecidas en Europa Occidental y del Norte impulsan una inversión sostenida. El énfasis en la automatización de la red y las subestaciones digitales acelera la adopción de tecnología. Los mandatos regulatorios sobre la confiabilidad de la red y la eficiencia energética apoyan aún más el despliegue. Las empresas de servicios públicos también priorizan soluciones de monitoreo compatibles con la ciberseguridad. Estos factores posicionan a Europa como un contribuyente clave al crecimiento del mercado global.

Asia Pacífico

Asia Pacífico representa una cuota de mercado del 28%, impulsada por la rápida expansión de la red y el aumento de la demanda de electricidad. Las inversiones a gran escala en infraestructura de transmisión apoyan una fuerte adopción de sistemas de monitoreo. Países como China e India priorizan el monitoreo de subestaciones para gestionar la complejidad de la red y reducir los apagones. Las adiciones de capacidad renovable aumentan la necesidad de visibilidad de activos en tiempo real. Las empresas de servicios públicos adoptan soluciones de monitoreo para apoyar la expansión de redes de alta tensión. Las reformas del sector eléctrico respaldadas por el gobierno fortalecen aún más la demanda. Asia Pacífico sigue siendo el mercado regional de más rápido crecimiento.

América Latina

América Latina representa una cuota de mercado del 7%, respaldada por las continuas mejoras en la infraestructura eléctrica. Las empresas de servicios públicos invierten en sistemas de monitoreo para mejorar la fiabilidad de la red y reducir las pérdidas técnicas. La expansión de proyectos de energía renovable aumenta los requisitos de monitoreo en subestaciones de transmisión. Las limitaciones presupuestarias limitan el despliegue rápido, pero los programas de modernización específicos sostienen el crecimiento. Los países se centran en reducir la duración de las interrupciones mediante una mejor detección de fallos. La financiación internacional para proyectos de red también apoya la adopción. La región muestra un progreso constante en la implementación de sistemas de monitoreo.

Oriente Medio y África

La región de Oriente Medio y África tiene una cuota de mercado del 5%, impulsada por la expansión de la red y los esfuerzos de diversificación energética. Las empresas de servicios públicos despliegan sistemas de monitoreo para apoyar las redes de transmisión de alta tensión. El crecimiento en proyectos de energía renovable y transfronterizos aumenta la demanda de monitoreo de activos. Los entornos operativos hostiles aumentan la necesidad de seguimiento en tiempo real de la condición del equipo. La inversión en iniciativas de redes inteligentes apoya la adopción gradual. Aunque el despliegue sigue siendo selectivo, el desarrollo a largo plazo de la infraestructura sostiene el crecimiento del mercado regional.

Segmentaciones del Mercado:

Por Componente

- Hardware

- Software

- Servicios

Por Tipo

Por Tecnología

Por Despliegue

- En las instalaciones

- Basado en la nube

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El análisis del panorama competitivo destaca a Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions y Hyundai Electric & Energy Systems como participantes líderes. Estas empresas compiten a través de amplios portafolios de monitoreo de subestaciones que combinan sensores, dispositivos electrónicos inteligentes, software de análisis y servicios de integración. Los líderes del mercado aprovechan fuertes capacidades EPC y relaciones a largo plazo con las empresas de servicios públicos para asegurar grandes proyectos de transmisión. Los jugadores se centran en plataformas de subestaciones digitales, monitoreo basado en condiciones y análisis predictivo para fortalecer la diferenciación. Las inversiones estratégicas se dirigen a la modernización de la red, el apoyo a la integración de energías renovables y arquitecturas preparadas para la ciberseguridad. Las empresas también amplían las ofertas de servicios para incluir la gestión del ciclo de vida y el monitoreo remoto. La competencia sigue siendo intensa a medida que los proveedores equilibran la eficiencia de costos con la funcionalidad avanzada. La innovación continua, la fiabilidad del sistema y la integración sin problemas con la infraestructura heredada definen la ventaja competitiva en este mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Sistemas y Soluciones Energéticas de Toshiba

- Sistemas Eléctricos y Energéticos de Hyundai

Desarrollos Recientes

- En septiembre de 2024, Siemens Energy firmó contratos de actualización de red con Eletrobras en Brasil. El alcance incluyó monitoreo de gases disueltos en línea para estaciones y subestaciones de transformadores.

- En febrero de 2024, General Electric lanzó GridBeats a través del negocio de Soluciones de Red de GE Vernova. GridBeats se enfoca en el monitoreo digital y la automatización para la infraestructura de la red.

- En marzo de 2023, Tohoku Electric Power ordenó a Toshiba Energy Systems crear un STATCOM. Este STATCOM ayudará a alimentar la red de manera más efectiva y mejorará la operación fluida durante transmisiones de energía complejas, aumentando así la confiabilidad en caso de fallas dentro de los sistemas de transmisión.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Tipo, Tecnología, Despliegue y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Las empresas de servicios públicos expandirán los despliegues de monitoreo para apoyar programas de modernización de redes a gran escala.

- Las subestaciones digitales impulsarán una mayor demanda de plataformas de monitoreo integradas.

- La adopción de mantenimiento predictivo aumentará en activos de transmisión y distribución.

- Las empresas de servicios públicos priorizarán el monitoreo en tiempo real de la salud de los activos para reducir riesgos de interrupciones.

- La integración de energía renovable intensificará las necesidades de monitoreo en subestaciones de alta tensión.

- Los sistemas de monitoreo cableados seguirán siendo dominantes en aplicaciones críticas de servicios públicos.

- Las arquitecturas de monitoreo preparadas para ciberseguridad ganarán una adopción más fuerte.

- Los análisis habilitados en la nube apoyarán la gestión remota de subestaciones.

- Las empresas de servicios públicos invertirán en servicios de ciclo de vida para mejorar el rendimiento de los activos.

- Las regiones emergentes acelerarán la adopción a través de mejoras de transmisión específicas.