Visión General del Mercado

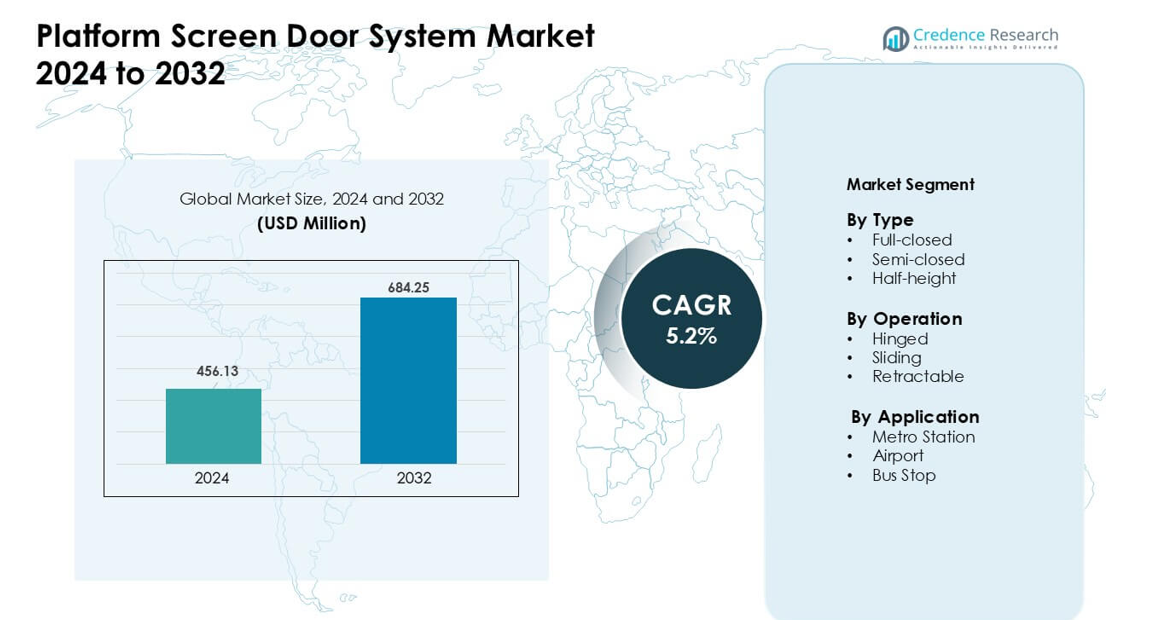

El mercado de sistemas de puertas de andén fue valorado en USD 456.13 millones en 2024 y se anticipa que alcance USD 684.25 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Puertas de Andén 2024 |

USD 456.13 millones |

| Mercado de Sistemas de Puertas de Andén, CAGR |

5.2% |

| Tamaño del Mercado de Sistemas de Puertas de Andén 2032 |

USD 684.25 millones |

El mercado de sistemas de puertas de andén incluye a jugadores importantes como Schaltbau Holding AG, Samjung Tech Co., Ltd., Nippon Signal Co., Ltd., Singapore Technologies Engineering Ltd, Nanjing Kangni Mechanical & Electrical Co., Ltd., Overhead Door Corporation, Kyosan Electric Manufacturing Co., Ltd., Westinghouse Air Brake Technologies Corp (Wabtec Corporation), Zhuzhou CRRC Times Electric Co., Ltd., y Knorr-Bremse AG. Estas empresas compiten a través de características de seguridad avanzadas, diseños listos para automatización y grandes carteras de proyectos de metro. Asia-Pacífico se mantuvo como la región líder en 2024, con alrededor del 48% de la cuota de mercado, impulsada por la rápida expansión del metro, alta densidad de pasajeros y fuerte inversión gubernamental en sistemas de tránsito automatizados.

Perspectivas del Mercado

- El mercado de sistemas de puertas de andén alcanzó USD 456.13 millones en 2024 y se proyecta que llegue a USD 684.25 millones para 2032 con un CAGR del 5.2%.

- Las fuertes exigencias de seguridad y la expansión de las redes de metro impulsan la demanda, con sistemas completamente cerrados que mantienen la mayor cuota debido a su alta protección y control operacional.

- Las tendencias de automatización continúan en aumento, con sistemas de puertas deslizantes dominando a medida que las ciudades adoptan tecnologías ferroviarias inteligentes y soluciones de embarque más rápidas.

- La competencia se intensifica a medida que los principales actores mejoran la precisión de los sensores, reducen las necesidades de mantenimiento y apuntan a proyectos de modernización en sistemas de tránsito maduros. Los altos costos de instalación y las restricciones geométricas en plataformas curvas siguen siendo grandes limitaciones.

- Asia-Pacífico lideró el mercado con aproximadamente el 48% de la cuota, seguida por Europa con casi el 23% y América del Norte con el 19%, mientras que las estaciones de metro representaron la aplicación dominante con un 68% de participación en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Los sistemas completamente cerrados lideraron el segmento de tipo en 2024 con aproximadamente el 54% de la cuota. Las agencias de tránsito favorecieron estos sistemas debido a su fuerte control de seguridad, reducción de ruido y mejor eficiencia climática en las plataformas. Los diseños completamente cerrados también ayudaron a los operadores ferroviarios a reducir las intrusiones accidentales en las vías y alinearse con las crecientes normas de seguridad globales. Las puertas semi-cerradas y de media altura crecieron en redes sensibles al costo, pero la demanda se mantuvo más baja ya que estos formatos proporcionan un aislamiento limitado. La rápida expansión del metro en Asia y Europa mantuvo a los sistemas completamente cerrados en una posición de liderazgo fuerte.

- Por ejemplo, el Metro de Seúl en Corea del Sur ha instalado puertas automáticas de andén de altura completa en más de 300 de sus estaciones, casi toda su red, utilizando sistemas PSD basados en láser o sensores.

Por Operación

Las puertas correderas dominaron este segmento en 2024 con casi un 62% de participación. Las redes ferroviarias urbanas eligieron unidades correderas por su movimiento suave, alta durabilidad e integración perfecta con los bordes de los andenes. Estas puertas manejaron un flujo intenso de pasajeros y redujeron el tiempo de inactividad de mantenimiento, lo que apoyó una adopción más amplia en ciudades de alta densidad. Los sistemas de bisagra y retráctiles vieron una menor aceptación debido a su mayor complejidad mecánica o idoneidad limitada. Las crecientes actualizaciones de los sistemas de puertas heredados continuaron impulsando los diseños correderos hacia adelante.

- Por ejemplo, los datos globales de equipos de puertas de tren muestran que las puertas correderas tipo plug siguen siendo el mecanismo de puerta más ampliamente desplegado en trenes de metro y suburbanos, particularmente en Asia y Europa, donde representan una participación líder entre todos los tipos de puertas de tren.

Por Aplicación

Las estaciones de metro lideraron en 2024 con aproximadamente un 68% de participación. Las grandes redes urbanas adoptaron puertas de andén para aumentar la seguridad de los pasajeros, reducir los riesgos de retraso y mejorar la gestión del aire en los túneles. La fuerte inversión en nuevas líneas de metro en China, India y el Medio Oriente sostuvo el crecimiento. Los aeropuertos y paradas de autobús se expandieron lentamente, ya que los proyectos se centraron en carriles selectivos o terminales premium. La creciente congestión urbana y la demanda de servicios ferroviarios automatizados mantuvieron a las estaciones de metro como la aplicación principal para los sistemas de puertas de andén.

Impulsores Clave del Crecimiento

Enfoque Creciente en la Seguridad de los Pasajeros y Prevención de Accidentes

La creciente preocupación por los accidentes en los andenes sigue impulsando a los operadores de tránsito globales hacia la adopción de sistemas de puertas de andén. Los incidentes de caídas de pasajeros, los riesgos de intrusión y los peligros a nivel de vía llevan a las autoridades a instalar barreras protectoras que aseguren un acceso controlado al andén. Muchas redes de metro de alta densidad ahora exigen escudos de seguridad, lo que impulsa el despliegue en estaciones nuevas y existentes. Los sistemas PSD modernos reducen el error humano al sincronizar el movimiento del tren y la puerta, lo que crea patrones de embarque predecibles. Los operadores también mejoran la puntualidad al reducir las interrupciones en las vías. Estos beneficios de seguridad se alinean con marcos regulatorios estrictos en Asia y Europa, donde las autoridades exigen estándares más altos en el transporte ferroviario público. La fuerte demanda pública de condiciones de tránsito más seguras apoya este cambio.

- Por ejemplo, el Metro de Seúl (Corea del Sur) instaló PSD de altura completa en 121 de sus estaciones entre 2005 y 2012. Después de la instalación, los suicidios fatales en el metro disminuyeron en un 89%.

Expansión de Redes de Metro Urbano en Economías en Desarrollo

La expansión a gran escala del metro en países en desarrollo sigue siendo un fuerte motor de crecimiento para el mercado de sistemas de puertas de andén. Los gobiernos invierten fuertemente en transporte masivo para gestionar la congestión, reducir la contaminación y apoyar la movilidad sostenible. China, India, los Emiratos Árabes Unidos y las naciones del sudeste asiático planean nuevos corredores ferroviarios que requieren barreras de andén estandarizadas para la seguridad operativa y la automatización. Los sistemas PSD también apoyan tecnologías avanzadas de control de trenes que las redes modernas ahora adoptan, haciéndolos esenciales para rutas de alta frecuencia. A medida que más ciudades persiguen el desarrollo ferroviario urbano, la demanda de soluciones PSD de puerta completamente cerrada y corredera aumenta. Estos mercados también favorecen contratos a largo plazo para instalación y mantenimiento, creando ciclos de ingresos estables. La creciente preferencia pública por el transporte ferroviario confiable fortalece aún más el impulso del mercado.

- Por ejemplo, en sistemas como el Metro de Seúl, la adaptación de PSD de altura completa en estaciones existentes permitió entornos de plataforma más limpios y controlados, reduciendo el polvo y el ruido, y mejorando el control del clima al aislar las plataformas del flujo de aire del túnel.

Integración de Automatización y Tecnologías de Tránsito Inteligente

La transformación digital en el transporte público impulsa una mayor adopción de puertas de andén. Los sistemas ferroviarios modernos utilizan la automatización para aumentar la precisión del servicio, y las PSD desempeñan un papel clave en este cambio al permitir operaciones de trenes sin conductor y semiautónomos. Las puertas mejoran la precisión de la sincronización, reducen la variación del tiempo de parada y ayudan a mantener horarios ajustados. Sensores inteligentes, módulos IoT y herramientas de mantenimiento predictivo también se incorporan a la infraestructura de las PSD, mejorando el tiempo de actividad y la capacidad de respuesta del sistema. Estas mejoras reducen el costo operativo para las agencias de tránsito y extienden los ciclos de vida del equipo. A medida que las ciudades adoptan planes de movilidad inteligente, las puertas de plataforma se convierten en un elemento fundamental en los ecosistemas de metro automatizados. Su compatibilidad con sistemas de señalización avanzados atrae aún más a operadores globales.

Tendencia Clave & Oportunidad

Crecimiento en Proyectos de Adaptación para Infraestructura de Metro Envejecida

Una gran oportunidad radica en la actualización de sistemas de metro heredados que carecen de barreras de seguridad en las plataformas. Muchas redes maduras en Europa, América del Norte y partes de Asia ahora lanzan campañas de adaptación para mejorar la seguridad sin una reconstrucción completa de la estación. Los avances en diseños modulares de PSD permiten una instalación más fácil en plataformas estrechas o curvas, que antes dificultaban la adopción. Los sistemas amigables con la adaptación reducen el tiempo de inactividad y ayudan a las autoridades a cumplir con los nuevos estándares de seguridad. Los proveedores que ofrecen ingeniería flexible, perfiles de puertas personalizados y software de sincronización avanzado obtienen una ventaja competitiva. La conciencia pública y la presión regulatoria fortalecen el caso para las adaptaciones, convirtiendo las redes más antiguas en una fuente significativa de ingresos.

- Por ejemplo, los sistemas modulares de PSD de proveedores globales como Knorr‑Bremse están diseñados explícitamente para apoyar la adaptación, permitiendo la instalación en estaciones antiguas sin una reconstrucción mayor de toda la estación.

Adopción de Diseños de PSD Eficientes en Energía y de Bajo Mantenimiento

Los operadores de tránsito ahora buscan soluciones que reduzcan el consumo de energía y los costos de servicio a largo plazo. Los fabricantes responden con materiales livianos, mayor eficiencia del motor e integración mejorada de ventilación en las estructuras de las puertas de plataforma. Estas innovaciones ayudan a reducir la carga de HVAC en las estaciones al apoyar un mejor control del clima. Las características de mantenimiento predictivo también reducen los gastos de reparación y el tiempo de inactividad. A medida que las agencias impulsan sistemas de tránsito sostenibles, los proveedores de PSD que ofrecen diseños más ecológicos y optimizados para el mantenimiento se benefician. El cambio hacia operaciones de metro ecológicas crea nuevas oportunidades para los proveedores de tecnología avanzada de PSD.

- Por ejemplo, durante la primera modernización de PSDs en un sistema de metro activo, el proyecto de MTRCL en Hong Kong no solo mejoró la seguridad, sino que también, según se informa, ayudó a reducir las temperaturas de las estaciones en horas pico de más de 30 °C a aproximadamente 25 °C, mejorando la comodidad de los pasajeros y reduciendo la carga del aire acondicionado.

Aumento del Uso de Sistemas de Monitoreo Impulsados por IA y Sensores

Las herramientas de monitoreo habilitadas por IA crean nuevas oportunidades de crecimiento al mejorar la confiabilidad del sistema y la gestión del flujo de pasajeros. Las plataformas ahora utilizan sensores térmicos, análisis de multitudes y algoritmos de detección de fallas que mejoran el rendimiento y la seguridad de los PSD. Estas herramientas previenen fallas mecánicas, detectan patrones de obstrucción y optimizan el tiempo de apertura de las puertas. Las agencias de tránsito valoran estas características porque apoyan operaciones más fluidas durante las horas pico y la congestión inesperada. La continua expansión de los ecosistemas de estaciones inteligentes acelera la integración digital de los PSD. Este cambio impulsa la demanda de sistemas de puertas inteligentes con análisis integrados y diagnósticos en tiempo real.

Desafío Clave

Alta Carga de Costos de Instalación y Modernización

El costo inicial de los sistemas de puertas de andén sigue siendo una barrera importante para la adopción, especialmente en mercados sensibles al costo. Las variantes totalmente cerradas requieren trabajos estructurales complejos, integración eléctrica y sistemas de sincronización que elevan los presupuestos de instalación. Los proyectos de modernización son aún más costosos debido a las limitaciones de la plataforma y las interrupciones del servicio. Muchas agencias de tránsito en economías emergentes retrasan la adopción porque carecen de un gran capital inicial. Estos desafíos de costos ralentizan la penetración en el mercado y obligan a los proveedores a innovar en diseños modulares y rentables. Equilibrar el rendimiento, la seguridad y la asequibilidad sigue siendo un desafío clave en las redes globales.

Limitaciones Técnicas en Plataformas Curvas y Estrechas

Las restricciones de geometría de la plataforma dificultan el despliegue de PSD en varios sistemas de metro antiguos. Las plataformas curvas crean problemas de alineación con las puertas de los trenes, mientras que las plataformas estrechas dejan espacio insuficiente para las estructuras de soporte. Estas restricciones conducen a mayores costos de ingeniería y plazos de instalación más largos. Algunas redes enfrentan riesgos operativos durante la adaptación de señalización y material rodante heredados con nuevos sistemas PSD. Los proveedores deben desarrollar diseños más adaptables para superar estas barreras. A pesar del progreso en soluciones modulares y flexibles, los desafíos geométricos aún limitan la adopción en muchas líneas de metro maduras.

Análisis Regional

América del Norte

América del Norte tuvo aproximadamente un 19% de participación en el Mercado de Sistemas de Puertas de Andén en 2024, respaldada por el aumento de actualizaciones en centros de tránsito de metro y aeropuertos. Las grandes ciudades invirtieron en instalaciones de PSD para reducir accidentes relacionados con las vías y mejorar la seguridad operativa. La modernización de redes heredadas en EE. UU. y Canadá también impulsó la demanda de sistemas de puertas de media altura y deslizantes. El crecimiento se mantuvo constante a medida que las agencias de tránsito adoptaron herramientas de monitoreo automatizadas e impulsadas por sensores. La financiación federal y estatal para programas de seguridad ferroviaria fortaleció aún más la adopción. La expansión continua de proyectos de tren ligero y transporte de personas en aeropuertos continuó apoyando el crecimiento del mercado regional.

Europa

Europa representó casi el 23% de la participación en 2024, impulsada por estrictas normas de seguridad y un fuerte énfasis en la modernización ferroviaria. Países como el Reino Unido, Francia, Alemania y España adoptaron sistemas PSD completamente cerrados para mejorar la protección de los pasajeros y reducir las interrupciones. La región también experimentó un aumento en la actividad de modernización en líneas de metro más antiguas, respaldada por fondos de la UE. Los diseños energéticamente eficientes y la integración de puertas inteligentes se alinearon con los objetivos de sostenibilidad de Europa. Los altos volúmenes de pasajeros en las principales redes de metro reforzaron la necesidad de barreras de seguridad avanzadas. La demanda se mantuvo estable a medida que las ciudades expandieron los sistemas ferroviarios automatizados y mejoraron las plataformas congestionadas.

Asia-Pacífico

Asia-Pacífico dominó el mercado en 2024 con aproximadamente el 48% de la participación, liderada por la expansión a gran escala del metro en China, India, Corea del Sur y el Sudeste Asiático. El rápido crecimiento urbano y el aumento de la densidad de pasajeros impulsaron a las ciudades a adoptar sistemas PSD para la seguridad y el control de multitudes. La fuerte inversión gubernamental en nuevos corredores ferroviarios aceleró la demanda de diseños PSD completamente cerrados y deslizantes. El enfoque de la región en líneas de metro automatizadas y sin conductor también impulsó la adopción. Las estaciones de alta capacidad requerían puertas que apoyaran ciclos de embarque rápidos y mejoraran el control climático de las plataformas. APAC se mantuvo como el mercado de más rápido crecimiento debido al desarrollo continuo de infraestructura.

América Latina

América Latina capturó alrededor del 6% de la participación en 2024, impulsada por la adopción selectiva de puertas de andén en los principales metros urbanos. Países como Brasil, México y Chile se centraron en mejoras de seguridad en estaciones concurridas, pero enfrentaron restricciones de financiamiento que ralentizaron el despliegue generalizado. Las expansiones de nuevas líneas de metro crearon una demanda constante de sistemas PSD de media altura y rentables. Los gobiernos regionales también exploraron posibilidades de modernización en túneles más antiguos, aunque el progreso fue gradual. El aumento de la población urbana y la mayor dependencia del transporte público continuaron apoyando la demanda a largo plazo. Las asociaciones de proveedores con firmas de ingeniería locales mejoraron la viabilidad de los proyectos y redujeron los costos de instalación.

Oriente Medio y África

La región de Oriente Medio y África mantuvo casi el 4% de la participación en 2024, respaldada por proyectos de metro y aeropuertos de alto perfil en los EAU, Arabia Saudita y Catar. Estos países invirtieron en sistemas PSD premium para cumplir con los estándares de seguridad globales y mejorar las operaciones ferroviarias automatizadas. Las megaciudades que perseguían iniciativas de movilidad inteligente adoptaron puertas completamente cerradas para las modernas redes de metro. En África, la adopción creció lentamente debido a la financiación limitada, aunque los proyectos de metro planificados en Egipto y Sudáfrica ofrecieron potencial de crecimiento. El creciente enfoque en la infraestructura de tránsito digital y las plataformas con control climático continuaron atrayendo inversiones en PSD en mercados selectos.

Segmentaciones del Mercado:

Por Tipo

- Completamente cerrado

- Semi-cerrado

- Media altura

Por Operación

- Abatible

- Deslizante

- Retráctil

Por Aplicación

- Estación de Metro

- Aeropuerto

- Parada de Autobús

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de sistemas de puertas de andén cuenta con jugadores globales establecidos y fabricantes enfocados en regiones que compiten a través de mejoras tecnológicas, capacidades de proyectos a gran escala y contratos de servicio a largo plazo. Empresas como Schaltbau Holding AG, Samjung Tech Co., Ltd., Nippon Signal Co., Ltd., Singapore Technologies Engineering Ltd, Nanjing Kangni Mechanical & Electrical Co., Ltd., Overhead Door Corporation, Kyosan Electric Manufacturing Co., Ltd., Westinghouse Air Brake Technologies Corp (Wabtec Corporation), Zhuzhou CRRC Times Electric Co., Ltd., y Knorr-Bremse AG se centran en sistemas de puertas completamente cerradas y deslizantes que apoyan redes de metro automatizadas. Los proveedores invierten en sensores inteligentes, software de mantenimiento predictivo y soluciones de modernización modular para satisfacer la creciente demanda de seguridad y eficiencia. Las asociaciones con autoridades de metro y empresas EPC llave en mano fortalecen sus carteras de licitaciones. Muchos proveedores también expanden la capacidad de producción en Asia-Pacífico, donde la construcción de metros se acelera rápidamente. La intensidad competitiva sigue siendo alta ya que los operadores priorizan la fiabilidad, el bajo costo de mantenimiento y una fuerte integración con los sistemas de señalización.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Schaltbau Holding AG

- Samjung Tech Co., Ltd.

- Nippon Signal Co., Ltd.

- Singapore Technologies Engineering Ltd

- Nanjing Kangni Mechanical & Electrical Co., Ltd.

- Overhead Door Corporation

- Kyosan Electric Manufacturing Co., Ltd.

- Westinghouse Air Brake Technologies Corp (Wabtec Corporation)

- Zhuzhou CRRC Times Electric Co., Ltd.

- Knorr-Bremse AG

Desarrollos Recientes

- En julio de 2025, Zhuzhou CRRC Times Electric Co., Ltd. Zhuzhou CRRC Times Electric, a través del Instituto CRRC Zhuzhou, desplegó su sistema de señalización FAO desarrollado internamente en la Línea 8 del Metro de Ningbo. El sistema se integra estrechamente con los sistemas de puertas de pantalla de plataforma para automatizar las operaciones de puertas y mejorar la seguridad y eficiencia.

- En diciembre de 2024, Knorr-Bremse AG Knorr-Bremse Rail Systems equipó el Metro de Tesalónica sin conductor de Grecia con nuevas puertas de pantalla de plataforma. El despliegue se centra en reducir accidentes y mejorar el flujo de pasajeros en todas las estaciones de la línea.

- En agosto de 2024, Schaltbau Holding AG Cambio en la dirección de Pintsch GmbH (subsidiaria de infraestructura ferroviaria / relacionada con PSD de Schaltbau): Schaltbau anunció un cambio de gestión en Pintsch (nuevo portavoz Nicolas Hélary) relevante porque Pintsch es la unidad del Grupo que maneja los cruces a nivel y proyectos de barreras de plataforma / PSD.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Operación, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La expansión global del metro mantendrá una fuerte demanda de sistemas avanzados de puertas de pantalla de plataforma.

- Los diseños de PSD completamente cerrados ganarán una adopción más amplia debido a una mayor seguridad y control operativo.

- Los sistemas de puertas deslizantes seguirán siendo dominantes a medida que las ciudades prioricen un flujo de pasajeros rápido y confiable.

- Los proyectos de modernización en redes de metro más antiguas se acelerarán a medida que se endurezcan los estándares de seguridad.

- Los sensores inteligentes y la monitorización basada en IA mejorarán el rendimiento de las puertas y reducirán fallos.

- Las soluciones de PSD eficientes en energía y de bajo mantenimiento atraerán a las agencias de tránsito que buscan ahorros a largo plazo.

- La automatización y las operaciones de trenes sin conductor aumentarán la dependencia de la tecnología PSD sincronizada.

- El crecimiento en sistemas de tránsito rápido en aeropuertos y autobuses abrirá nuevas oportunidades de aplicación.

- Los proveedores fortalecerán las asociaciones con empresas EPC para asegurar grandes contratos de transporte público.

- Asia-Pacífico continuará liderando el crecimiento del mercado debido a la rápida urbanización y la fuerte inversión en ferrocarriles.