Visión General del Mercado:

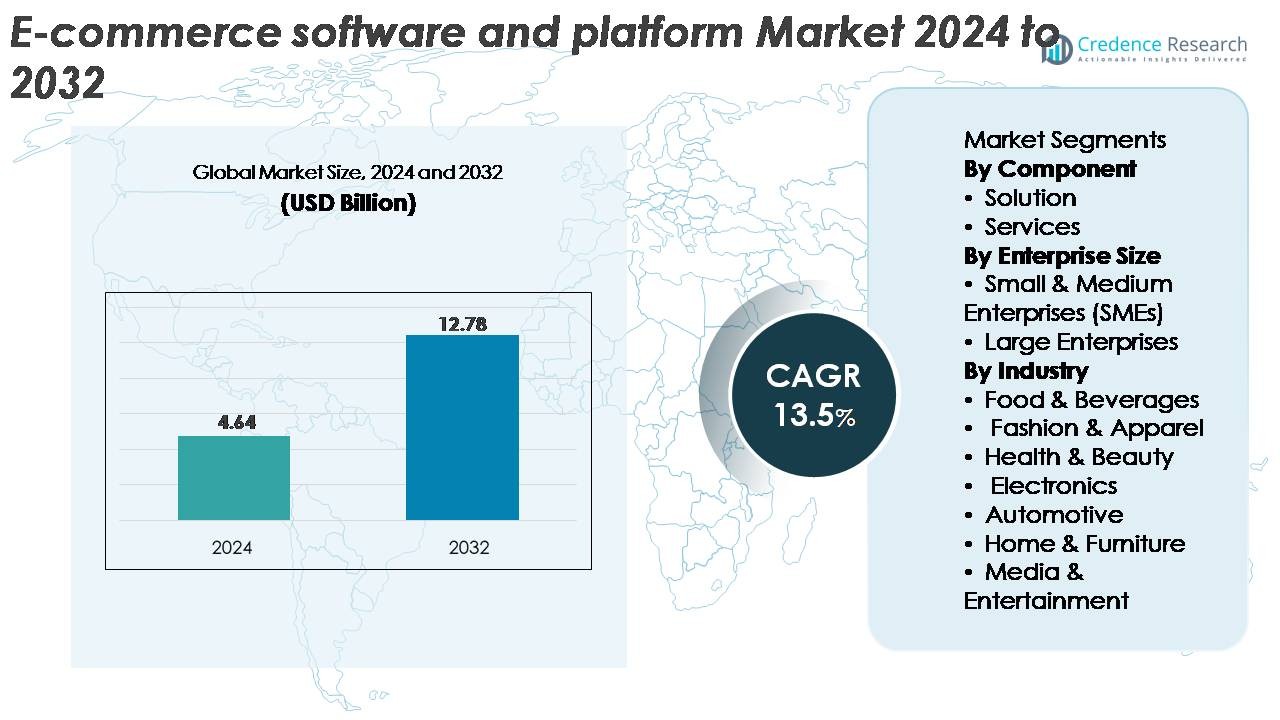

El mercado global de software y plataformas de comercio electrónico fue valorado en USD 4.64 mil millones en 2024 y se proyecta que alcance los USD 12.78 mil millones para 2032, reflejando un sólido CAGR del 13.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Software y Plataformas de Comercio Electrónico 2024 |

USD 4.64 Mil Millones |

| Mercado de Software y Plataformas de Comercio Electrónico, CAGR |

13.5% |

| Tamaño del Mercado de Software y Plataformas de Comercio Electrónico 2032 |

USD 12.78 Mil Millones |

El mercado de software y plataformas de comercio electrónico está conformado por proveedores líderes como Shopify Inc., BigCommerce, WooCommerce, Adobe (Magento), Nuvemshop, Salesforce.com, Inc., Oracle Corporation, SAP, Wix.com, Inc., y MATRIXX Software, cada uno ofreciendo soluciones escalables adaptadas para diversos entornos minoristas y B2B. Estos actores compiten a través de innovaciones en comercio sin cabeza, personalización impulsada por IA, capacidades de pago seguro e integraciones omnicanal. América del Norte sigue siendo la región dominante, representando aproximadamente el 36% de la cuota de mercado global, impulsada por su avanzado ecosistema de comercio minorista digital y la fuerte adopción empresarial de plataformas de comercio basadas en la nube. Con crecientes inversiones en automatización, análisis y capacidades de comercio transfronterizo, los principales proveedores continúan expandiendo su alcance en Europa y Asia Pacífico mientras fortalecen su posición competitiva a nivel mundial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de software y plataformas de comercio electrónico fue valorado en USD 4.64 mil millones en 2024 y se proyecta que alcance USD 12.78 mil millones para 2032, expandiéndose a una tasa compuesta anual del 13.5% durante el período de pronóstico.

- Los fuertes impulsores del mercado incluyen la rápida adopción del comercio digital, el aumento de las estrategias de venta minorista omnicanal y el incremento de la automatización en los flujos de trabajo de pago, inventario y personalización. Las pymes aceleran la demanda de plataformas a medida que los modelos nativos de la nube y basados en suscripción reducen la complejidad de implementación.

- Las tendencias clave incluyen el auge del comercio sin cabeza, las arquitecturas basadas en API, la integración del comercio social y la comercialización mejorada por IA. La creciente inversión en comercio electrónico transfronterizo y la venta liderada por creadores moldean aún más la evolución de las plataformas.

- La competencia se intensifica a medida que jugadores como Shopify, WooCommerce, Adobe (Magento), SAP, Oracle, BigCommerce, Wix y Salesforce fortalecen sus capacidades en escalabilidad, orquestación multicanal, seguridad y análisis. Los componentes de solución lideran con la mayor participación, impulsados por la demanda de herramientas integradas de automatización de escaparates y backend.

- Regionalmente, América del Norte tiene el 36%, seguida por Europa con el 28% y Asia Pacífico con el 26%, mientras que la industria de la moda y el vestuario representa el segmento de uso final dominante con la tasa de adopción más alta.

Análisis de Segmentación del Mercado:

Por Componente

El segmento de soluciones domina el mercado de software y plataformas de comercio electrónico, manteniendo la mayor participación debido a la fuerte adopción de la gestión integrada de escaparates, la optimización del pago, el control de inventario y las suites de venta minorista multicanal. Las empresas prefieren cada vez más plataformas de comercio electrónico de extremo a extremo que reducen la complejidad de la infraestructura y aceleran el despliegue de tiendas en línea. Capacidades avanzadas como análisis en tiempo real, actualizaciones automáticas de catálogos, personalización impulsada por IA e integración de pagos sin interrupciones fortalecen aún más la demanda. Mientras los servicios continúan creciendo con la creciente necesidad de implementación, soporte y operaciones gestionadas, las soluciones siguen siendo el motor principal del crecimiento a medida que las empresas priorizan la escalabilidad y los ecosistemas de comercio digital impulsados por la automatización.

- Por ejemplo, la plataforma de Shopify maneja ventas máximas que alcanzaron un récord de $5.1 millones por minuto durante el período de Black Friday Cyber Monday de 2025, y Adobe Commerce utiliza características de alto rendimiento como AsyncOrder para soportar cargas de trabajo que superan los 200,000 pedidos por hora durante las ventas flash, demostrando la infraestructura rica en automatización y alta capacidad que los compradores empresariales buscan en las principales soluciones de comercio electrónico.

Por Tamaño de Empresa

Las grandes empresas lideran el mercado, representando la mayor participación debido a su capacidad de inversión sustancial, estrategias omnicanal avanzadas y la necesidad de soportar escaparates digitales de alto tráfico en múltiples geografías. Estas compañías dependen de plataformas robustas que permiten seguridad de nivel empresarial, integraciones complejas y procesamiento de pedidos de alto volumen. El segmento se beneficia de la acelerada transformación digital en el comercio minorista, bienes de consumo y comercio B2B. Mientras tanto, las pymes exhiben un fuerte impulso de crecimiento impulsado por plataformas nativas de la nube asequibles, precios basados en suscripción y herramientas sin código. Sin embargo, las grandes empresas mantienen su dominio debido a su escala operativa más amplia y énfasis en la automatización y optimización de la experiencia del cliente.

- Por ejemplo, Salesforce Commerce Cloud y SAP Commerce Cloud son ambas plataformas de comercio electrónico robustas de nivel empresarial, diseñadas para soportar la escala operativa significativa requerida por empresas globales, incluyendo el procesamiento de transacciones de alto volumen y catálogos de productos extensos.

Por Industria

El segmento de moda y vestimenta emerge como la industria dominante, capturando la mayor cuota de mercado debido a la alta frecuencia de compras en línea, ciclos de inventario de rápido movimiento y una fuerte adopción de catalogación digital, herramientas de prueba virtual y motores de recomendación impulsados por IA. Las plataformas de comercio electrónico en este sector soportan extensas variaciones de productos, rápidas actualizaciones estacionales y estrategias de marketing lideradas por influencers. Alimentos y bebidas, electrónica, y salud y belleza continúan expandiéndose rápidamente a medida que los consumidores se inclinan hacia las compras en línea. Sin embargo, moda y vestimenta mantienen el liderazgo al aprovechar la comercialización dinámica, experiencias de compra centradas en dispositivos móviles y un alto compromiso del cliente a través de canales de comercio electrónico globales.

Principales Impulsores del Crecimiento:

Rápida Expansión del Comercio Digital en Retail y B2B

El cambio global hacia las compras en línea continúa impulsando una fuerte demanda de plataformas de comercio electrónico avanzadas. Los minoristas y las empresas B2B están acelerando las iniciativas de transformación digital para aumentar el alcance del mercado, optimizar los procesos de ventas y reducir la dependencia de la infraestructura física. Las plataformas modernas soportan entornos de alto tráfico, experiencias de compra personalizadas y modelos de cumplimiento omnicanal que ahora se consideran esenciales para mantener una ventaja competitiva. Características como la gestión automatizada de catálogos, pasarelas de pago integradas y análisis en tiempo real mejoran aún más la eficiencia operativa. El crecimiento también se ve reforzado por el aumento de la penetración de teléfonos inteligentes, el acceso mejorado a banda ancha y la creciente preferencia del consumidor por experiencias de pago digitales. A medida que las organizaciones pasan de sistemas heredados a arquitecturas basadas en la nube, las plataformas de comercio electrónico escalables y personalizables siguen siendo centrales para mejorar las tasas de conversión y apoyar estrategias de comercio digital a largo plazo.

· Por ejemplo, el ecosistema minorista de Alibaba manejó más de 1.8 mil millones de pedidos en un solo período de 24 horas durante su festival de compras pico, mostrando la escala y las expectativas de rendimiento que están moldeando las plataformas modernas de comercio minorista y B2B.

Aumento de la Demanda de Comercio Omnicanal y Experiencias de Cliente Unificadas

La adopción del comercio minorista omnicanal es un impulsor importante que está moldeando el panorama de las plataformas de comercio electrónico, ya que las empresas buscan cada vez más unificar sus puntos de contacto en línea y fuera de línea. Los consumidores esperan transiciones fluidas entre tiendas web, aplicaciones móviles, canales sociales y tiendas físicas, lo que lleva a los minoristas a implementar plataformas capaces de integrar inventario, logística y datos de clientes en todos los canales. La sincronización en tiempo real de la disponibilidad de productos, precios consistentes y la gestión centralizada de pedidos mejoran significativamente la satisfacción del cliente y reducen los cuellos de botella operativos. El aumento de la compra en línea con recogida en tienda (BOPIS), los modelos de entrega el mismo día y el comercio por suscripción refuerzan aún más la necesidad de ecosistemas de software flexibles. Las plataformas que ofrecen personalización basada en IA, gestión de programas de lealtad y herramientas avanzadas de CRM permiten un compromiso más rico, apoyando tasas de retención más altas y crecimiento de ingresos.

- Por ejemplo, Walmart aprovecha sus aproximadamente 4,700 ubicaciones de tiendas en EE. UU. como centros locales de cumplimiento para manejar un volumen masivo de pedidos de comercio electrónico, demostrando el nivel de sincronización y capacidad de comercio unificado que las plataformas modernas de comercio electrónico deben soportar”.

Aceleración de la Adopción de IA, Automatización y Comercio Basado en Datos

El software de comercio electrónico incorpora cada vez más IA y automatización para optimizar la comercialización, los precios, la previsión de inventarios y el compromiso del cliente. Los minoristas utilizan algoritmos de aprendizaje automático para analizar patrones de comportamiento, automatizar recomendaciones de productos y refinar campañas dirigidas. Los chatbots automatizados y los asistentes virtuales mejoran la capacidad de respuesta del servicio y reducen los costos de soporte. Mientras tanto, el análisis predictivo mejora la visibilidad de la cadena de suministro y asegura una mejor asignación de stock en los almacenes. La detección de fraudes, el procesamiento automatizado de devoluciones y los motores de precios dinámicos mejoran aún más la eficiencia de la plataforma. A medida que las empresas priorizan la precisión, la velocidad y la personalización, las capacidades de comercio impulsadas por IA permiten una mayor agilidad operativa y mejoran el rendimiento de conversión. Esta evolución tecnológica fortalece la demanda de plataformas con marcos de automatización integrados y módulos de IA escalables.

Tendencias y Oportunidades Clave:

Expansión del Comercio Sin Cabeza y Arquitectura API First

El comercio sin cabeza está emergiendo como una tendencia transformadora, permitiendo a las marcas desacoplar las experiencias de front-end de los sistemas de back-end. Esta arquitectura permite a las empresas implementar interfaces de usuario altamente personalizadas a través de múltiples canales: sitios web, aplicaciones móviles, dispositivos IoT, quioscos y puntos de contacto digitales emergentes. Las plataformas API first aceleran los ciclos de desarrollo, reducen el tiempo de comercialización y apoyan la personalización avanzada. Los minoristas se benefician de la agilidad para realizar pruebas A/B, integrar nuevas características de UX y adoptar nuevos dispositivos o canales sin modificar la lógica central del comercio. A medida que el comercio experiencial crece, las soluciones sin cabeza proporcionan una flexibilidad inigualable para ofrecer entornos de compra inmersivos, mejorando la satisfacción del cliente y apoyando la rápida escalabilidad del negocio.

- Por ejemplo, commercetools, un proveedor líder de comercio sin cabeza, ha informado que su plataforma procesa más de 500 millones de pedidos anualmente, demostrando la enorme capacidad computacional y la capacidad de respuesta en tiempo real requerida para soportar arquitecturas de comercio digital impulsadas por API de nivel empresarial.

Crecimiento del Comercio Social y Venta Digital Liderada por Creadores

El comercio social continúa expandiéndose a medida que los consumidores descubren y compran productos cada vez más a través de herramientas de compra integradas en plataformas como Instagram, TikTok y YouTube. Los proveedores de software de comercio electrónico están construyendo conectores nativos que permiten la sincronización de catálogos en tiempo real, videos comprables, escaparates de influencers y enrutamiento automatizado de pedidos desde canales sociales. El auge del comercio liderado por creadores aumenta significativamente el compromiso y las tasas de conversión, particularmente en las categorías de belleza, moda y estilo de vida. Las plataformas que integran análisis sociales, segmentación de audiencia y seguimiento de rendimiento posicionan a los minoristas para capitalizar esta creciente fuente de ingresos. A medida que los consumidores más jóvenes se inclinan hacia las compras centradas en lo social, las empresas que aprovechan estas herramientas ganan una fuerte visibilidad y ventaja competitiva.

- Por ejemplo, la base de usuarios global de TikTok genera más de 30 mil millones de vistas de video mensuales en contenido etiquetado para comercio, y la integración de TikTok Shopping de Shopify admite la sincronización de catálogos con hasta 20,000 SKU de productos por comerciante, permitiendo un descubrimiento de productos impulsado por creadores y compras dentro de la aplicación a escala.

Oportunidad Creciente en la Facilitación del Comercio Electrónico Transfronterizo

La expansión global del comercio electrónico está creando nuevas oportunidades para las plataformas que apoyan el comercio transfronterizo, los pagos localizados y la fijación de precios en múltiples monedas. Los minoristas cada vez más apuntan a mercados internacionales para diversificar sus fuentes de ingresos, reducir la dependencia de la demanda doméstica y llegar a consumidores digitalmente sofisticados en todo el mundo. Los proveedores de software de comercio electrónico están integrando herramientas para el manejo automatizado de impuestos, documentación aduanera, soporte de idiomas regionales y marketing localizado. Las redes logísticas mejoradas y las asociaciones de cumplimiento internacional simplifican aún más la entrega. A medida que las marcas buscan una escala global, las plataformas que ofrecen localización sin problemas, flujos de pago globales y capacidades de cumplimiento normativo se convierten en habilitadores estratégicos del crecimiento transfronterizo.

Desafíos Clave:

Amenazas Crecientes de Ciberseguridad y Presiones de Protección de Datos

La rápida expansión del comercio electrónico ha intensificado las preocupaciones en torno a la ciberseguridad, el fraude y la protección de datos del cliente. Las plataformas que manejan altos volúmenes de transacciones siguen siendo objetivos principales para ataques de phishing, robo de credenciales y fraude de pagos. Las empresas deben implementar mecanismos de autenticación sólidos, estándares de encriptación y herramientas de detección de fraude en tiempo real para mitigar los riesgos. El cumplimiento de las regulaciones de protección de datos en evolución, incluidas GDPR, CCPA y las reglas de transferencia de datos transfronterizos, añade mayor complejidad. Incluso las brechas de seguridad menores pueden llevar a daños reputacionales y interrupciones del servicio. A medida que las amenazas se vuelven más sofisticadas, los proveedores de comercio electrónico enfrentan una creciente presión para invertir en infraestructuras de seguridad robustas y marcos de monitoreo continuo.

Complejidad de Integración con Sistemas Legados y Diversas Pilas Tecnológicas

Muchas empresas luchan por integrar plataformas modernas de comercio electrónico con sus sistemas existentes de ERP, CRM, gestión de almacenes y financieros. La infraestructura heredada a menudo carece de compatibilidad con API, causando retrasos, costos aumentados e ineficiencias operativas. Las empresas enfrentan desafíos al sincronizar inventarios, datos de clientes, reglas de precios y flujos de pedidos a través de múltiples sistemas. La migración de plataformas obsoletas a arquitecturas nativas en la nube también requiere recursos especializados y una planificación cuidadosa para minimizar el tiempo de inactividad. A medida que las organizaciones adoptan más herramientas digitales, los desafíos de integración se convierten en una barrera crítica para escalar las operaciones de comercio electrónico. Por lo tanto, los proveedores deben ofrecer soluciones de integración flexibles, herramientas de middleware y un fuerte soporte técnico para asegurar una adopción sin problemas.

Análisis Regional:

América del Norte

América del Norte posee la mayor participación del mercado de software y plataformas de comercio electrónico con aproximadamente el 36%, impulsada por la fuerte madurez digital de los minoristas, la alta adopción del comercio omnicanal y la amplia penetración de plataformas SaaS basadas en suscripción. EE. UU. lidera el crecimiento regional, respaldado por redes logísticas avanzadas, alto gasto del consumidor y la implementación temprana de herramientas de personalización impulsadas por IA. Los principales proveedores de plataformas continúan expandiendo arquitecturas nativas en la nube y con enfoque API que atraen a minoristas empresariales y de mercado medio. Canadá contribuye de manera constante, respaldada por el creciente comercio transfronterizo y la fuerte adopción de soluciones de compras móviles en los principales sectores minoristas.

Europa

Europa representa alrededor del 28% del mercado global, respaldada por la adopción robusta de soluciones de comercio digital en Alemania, el Reino Unido, Francia y los países nórdicos. Los minoristas priorizan cada vez más las plataformas compatibles con GDPR, la entrega de contenido localizado y las integraciones multicanal para satisfacer las expectativas cambiantes de los consumidores. La región se beneficia de una fuerte adopción en moda, artículos para el hogar y comercio minorista especializado, donde las plataformas de comercio electrónico permiten una comercialización dinámica y experiencias de pago sin interrupciones. La rápida penetración del comercio sin cabeza y las integraciones de mercado también aceleran la adopción. Europa del Este muestra un interés creciente a medida que las pymes pasan de sistemas heredados a plataformas flexibles basadas en la nube con menores costos operativos.

Asia Pacífico

Asia Pacífico representa la región de más rápido crecimiento y posee aproximadamente el 26% de la cuota de mercado, impulsada por la rápida digitalización, el comportamiento del consumidor centrado en el móvil y la expansión de los mercados en línea. China, India, Japón y el sudeste asiático lideran la adopción a medida que los minoristas actualizan a plataformas escalables capaces de manejar altos volúmenes de transacciones y picos impulsados por festivales. El comercio transfronterizo, el comercio social y los ecosistemas minoristas impulsados por influencers fortalecen la demanda de plataformas. Las integraciones de pagos locales, las interfaces multilingües y las soluciones logísticas hiperlocales aceleran aún más la implementación. Las fuertes inversiones de capital de riesgo en startups de comercio digital continúan expandiendo el panorama competitivo de la región, haciendo de APAC un contribuyente dominante a la expansión del mercado a largo plazo.

América Latina

América Latina posee aproximadamente el 6% del mercado global, respaldada por la creciente actividad de comercio electrónico en Brasil, México, Chile y Colombia. Las empresas adoptan activamente plataformas de comercio basadas en la nube para superar las limitaciones de infraestructura, mejorar el rendimiento de las tiendas y mejorar la confiabilidad del proceso de pago. El crecimiento es impulsado por una mayor penetración de teléfonos inteligentes, la expansión regional de fintech y la creciente preferencia por las billeteras digitales. Los minoristas priorizan plataformas capaces de gestionar impuestos localizados, precios en múltiples monedas e integraciones de mercado. Aunque persisten la fragmentación del mercado y las limitaciones logísticas, la mejora del acceso a banda ancha y las nuevas soluciones de entrega de última milla apoyan la continua adopción de plataformas entre las pymes y empresas de nivel medio.

Oriente Medio & África

La región de Oriente Medio & África representa aproximadamente el 4% de la cuota de mercado, con la adopción concentrada en los EAU, Arabia Saudita, Sudáfrica y Egipto. La expansión de la infraestructura digital, las iniciativas gubernamentales de apoyo al comercio electrónico y el crecimiento de los sectores de moda en línea, electrónica y comestibles son contribuyentes clave. Los minoristas invierten cada vez más en plataformas omnicanal para mejorar la flexibilidad de pagos, la navegación centrada en el móvil y la entrega de contenido en árabe. Los mercados del Golfo se benefician del fuerte gasto del consumidor y la implementación acelerada de experiencias de comercio habilitadas por IA. En África, el crecimiento es impulsado por el comercio móvil, los ecosistemas fintech emergentes y el mejor acceso a soluciones minoristas basadas en la nube entre las pymes de rápido crecimiento.

Segmentaciones del Mercado:

Por Componente

Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

Por Industria

- Alimentos & Bebidas

- Moda & Vestimenta

- Salud & Belleza

- Electrónica

- Automotriz

- Hogar & Muebles

- Medios & Entretenimiento

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El mercado de software y plataformas de comercio electrónico presenta un panorama competitivo e impulsado por la innovación, dominado por actores globales que ofrecen soluciones de comercio escalables, nativas de la nube y con API como prioridad. Los proveedores líderes se enfocan en mejorar la orquestación omnicanal, la personalización impulsada por IA y las integraciones fluidas con sistemas de pago, logística y marketing. Las empresas se diferencian cada vez más a través de arquitecturas modulares, capacidades de comercio sin cabeza y marcos de seguridad de nivel empresarial. Los proveedores establecidos continúan ampliando sus carteras mediante asociaciones estratégicas, integraciones de mercado y adquisición de empresas tecnológicas especializadas en automatización, análisis y optimización de la experiencia del cliente. Mientras tanto, los innovadores emergentes de SaaS apuntan a las pymes con constructores de tiendas de bajo código, precios basados en suscripción y herramientas de implementación rápida. La competencia se intensifica a medida que los proveedores mejoran los conectores de comercio social, los sistemas de pago en múltiples monedas y las características de habilitación transfronteriza. En general, el mercado sigue siendo dinámico, con la innovación de productos y la flexibilidad del servicio como palancas competitivas clave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- com, Inc.

- Adobe (Magento)

- SAP

- BigCommerce

- Shopify Inc.

- Oracle Corporation

- WooCommerce

- com, Inc.

- Nuvemshop

- MATRIXX Software

Desarrollos Recientes:

- En diciembre de 2023, Nuvemshop adquirió Perfit, una startup argentina enfocada en la automatización de marketing. Perfit ofrece una plataforma impulsada por IA que gestiona y almacena datos de clientes y automatiza el marketing por correo electrónico. Esto permitirá a la empresa expandir su oferta para compañías de comercio electrónico y aumentar sus ventas netas.

- En octubre de 2025, Wix formó una asociación estratégica con PayPal para habilitar el descubrimiento de productos impulsado por IA y el comercio agentico, permitiendo a los comerciantes de Wix sincronizar sus catálogos de productos para experiencias de compra y pago impulsadas por IA.

- En junio de 2025, Adobe lanzó dos ofertas importantes: “Adobe Commerce as a Cloud Service” y “Adobe Commerce Optimizer”, diseñadas para mejorar el rendimiento, la escalabilidad y la flexibilidad de integración para clientes empresariales.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Componente, Empresa, Industria y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- El mercado experimentará una fuerte adopción de la personalización impulsada por IA, análisis predictivo y comercialización automatizada en todos los tamaños de empresas.

- Las arquitecturas de comercio sin cabeza y componible se convertirán en estándar a medida que las marcas busquen mayor flexibilidad en el diseño de experiencias multicanal.

- El comercio social y la venta liderada por creadores se expandirán, impulsando a las plataformas a desarrollar integraciones más profundas con las principales redes sociales.

- El comercio electrónico transfronterizo se acelerará a medida que los minoristas aprovechen las capacidades de pago multimoneda, multilingüe y localizadas para llegar a audiencias globales.

- Las plataformas nativas de la nube dominarán a medida que las empresas prioricen la escalabilidad, la fiabilidad del tiempo de actividad y los ciclos de implementación más rápidos.

- Los modelos de cumplimiento omnicanal como BOPIS, entrega el mismo día y envío desde tienda impulsarán la demanda de soluciones unificadas de gestión de inventario y pedidos.

- La inversión en ciberseguridad se intensificará a medida que los proveedores fortalezcan la detección de fraudes, el cifrado de datos y los marcos de cumplimiento.

- Las pymes adoptarán cada vez más plataformas de bajo código y sin código para acortar los tiempos de lanzamiento de tiendas y reducir la complejidad técnica.

- Las estrategias de comercio móvil primero se expandirán, impulsadas por el aumento del uso de teléfonos inteligentes y las experiencias de compra mejoradas basadas en aplicaciones.

- La dinámica competitiva se agudizará a medida que los jugadores establecidos adquieran soluciones de nicho en análisis, automatización y orquestación de pagos para expandir su alcance en el mercado.