Visión General del Mercado

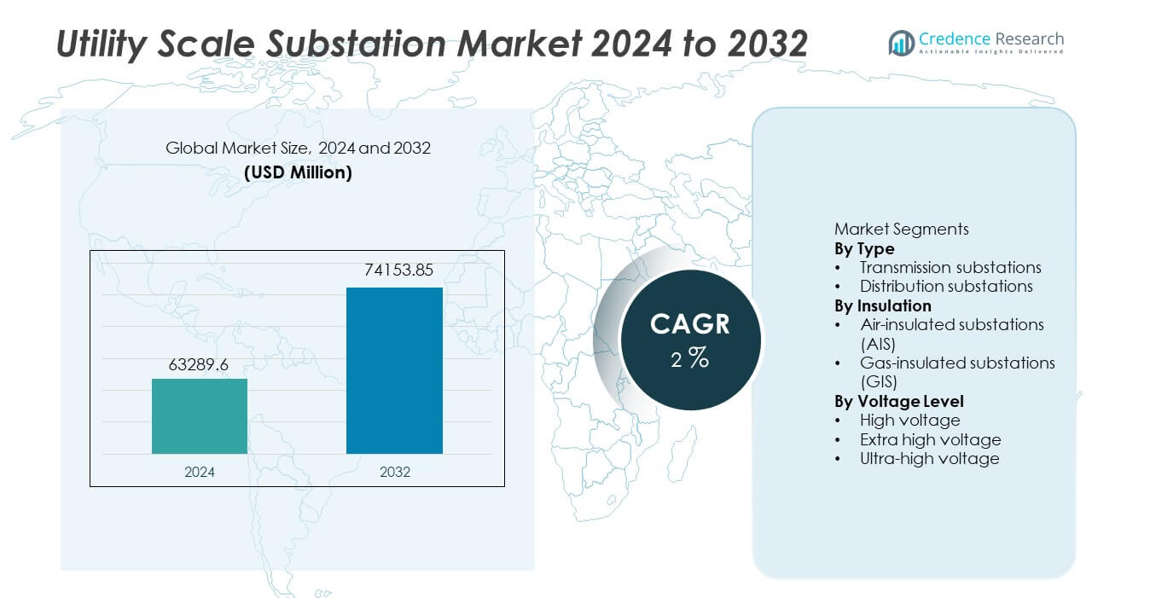

El mercado de Subestaciones a Escala de Utilidad fue valorado en USD 63,289.6 millones en 2024 y se proyecta que alcance los USD 74,153.85 millones para 2032, registrando un CAGR del 2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Subestaciones a Escala de Utilidad 2024 |

USD 63,289.6 millones |

| Mercado de Subestaciones a Escala de Utilidad, CAGR |

2% |

| Tamaño del Mercado de Subestaciones a Escala de Utilidad 2032 |

USD 74,153.85 millones |

El mercado de Subestaciones a Escala de Utilidad cuenta con una fuerte participación de Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions, y Hyundai Electric & Energy Systems. Estos actores compiten a través de capacidades EPC llave en mano, experiencia en ingeniería de alta tensión y soluciones avanzadas de subestaciones digitales. Asia Pacífico lidera el mercado con una participación exacta del 37.8%, respaldada por la rápida expansión de la transmisión, la urbanización y grandes proyectos de integración de renovables en China e India. América del Norte sigue con una participación de mercado del 26.1%, impulsada por la modernización de la red, el reemplazo de subestaciones envejecidas e inversiones en fiabilidad. Europa tiene una participación del 24.4%, apoyada por objetivos de transición energética, interconexiones transfronterizas y adopción de subestaciones aisladas con gas. La fortaleza competitiva sigue centrada en la fiabilidad, la automatización y la ejecución de proyectos a gran escala.

Perspectivas del Mercado

- El mercado de Subestaciones a Escala de Utilidad fue valorado en USD 63,289.6 millones en 2024 y se proyecta que crezca a un CAGR del 2% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la expansión de la red de transmisión, la integración de energías renovables, la electrificación urbana y el reemplazo de infraestructuras de subestaciones envejecidas en las redes de servicios públicos.

- Las subestaciones aisladas con gas representan una participación del segmento del 54.2% debido a su diseño compacto, menores requisitos de terreno y adecuación para instalaciones urbanas y de alta densidad, mientras que las subestaciones de transmisión dominan por tipo con una participación del 61.7%.

- La actividad competitiva sigue siendo fuerte, con actores globales centrados en subestaciones digitales, sistemas de automatización y fiabilidad de alta tensión, mientras que las empresas EPC regionales compiten a través de la eficiencia de costos y la ejecución localizada.

- Asia Pacífico lidera el mercado con una participación regional del 37.8%, seguida por América del Norte con un 26.1% y Europa con un 24.4%, respaldada por la modernización de la red, proyectos de evacuación de renovables y desarrollo de transmisión transfronteriza.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El mercado de subestaciones a escala de utilidad, por tipo, incluye subestaciones de transmisión y subestaciones de distribución, con las subestaciones de transmisión liderando con una cuota de mercado del 57,8%. Las subestaciones de transmisión desempeñan un papel crítico en aumentar o disminuir el voltaje para la transferencia de energía a larga distancia a través de regiones. Las empresas de servicios públicos priorizan estas subestaciones para apoyar la expansión de la red, la conectividad interregional y la integración de grandes proyectos de energía renovable. El aumento de la demanda de electricidad, el comercio de energía transfronterizo y la sustitución de infraestructuras de transmisión envejecidas impulsan aún más la demanda. Las subestaciones de distribución siguen siendo esenciales para la entrega de energía local, pero la mayor intensidad de inversión y la importancia estratégica posicionan a las subestaciones de transmisión como el subsegmento dominante.

- Por ejemplo, Siemens Energy desplegó una subestación de transmisión de 765 kV en India que apoya la transferencia de energía por encima de 6,000 MW a través de redes regionales.

Por Aislamiento

Basado en el aislamiento, el mercado se segmenta en subestaciones aisladas por aire (AIS) y subestaciones aisladas por gas (GIS), con AIS representando una cuota dominante del 61,3%. Las empresas de servicios públicos despliegan ampliamente AIS debido a los menores costos de capital, diseño más simple y facilidad de mantenimiento en áreas con suficiente disponibilidad de terreno. Las soluciones AIS siguen siendo preferidas para grandes subestaciones al aire libre en regiones rurales y semiurbanas. Sin embargo, la adopción de GIS continúa aumentando en entornos urbanos con limitaciones de espacio. La expansión continua de la red en regiones en desarrollo y proyectos sensibles al costo continúan apoyando el dominio de las subestaciones aisladas por aire.

- Por ejemplo, Hitachi Energy puso en servicio una subestación aislada por aire con una capacidad nominal de 400 kV y una capacidad de cortocircuito que excede los 63 kA para un proyecto de expansión de la red nacional. Las subestaciones aisladas por gas ganan tracción en zonas urbanas densas, pero los sistemas aislados por aire siguen siendo ampliamente adoptados.

Por Nivel de Voltaje

Por nivel de voltaje, el mercado incluye subestaciones de alta tensión, extra alta tensión y ultra alta tensión, con las subestaciones de extra alta tensión teniendo la mayor cuota con un 48,6%. Estas subestaciones apoyan la transmisión de energía a granel a través de largas distancias con pérdidas reducidas. Las empresas de servicios públicos despliegan infraestructura de extra alta tensión para conectar grandes fuentes de generación, incluidas plantas térmicas, hidroeléctricas y renovables, a los centros de carga. El crecimiento en los corredores de transmisión interregionales y los proyectos de refuerzo de la red fortalecen la demanda. Las subestaciones de alta tensión sirven a redes regionales, mientras que los sistemas de ultra alta tensión crecen de manera constante con proyectos de redes nacionales a gran escala.

Principales Impulsores de Crecimiento

Modernización de la Red y Sustitución de Infraestructura Envejecida

Las empresas de servicios públicos de todo el mundo invierten fuertemente en la modernización de la infraestructura de subestaciones envejecida. Muchas subestaciones existentes operan más allá de sus vidas útiles diseñadas y enfrentan riesgos de fiabilidad. Los proyectos de reemplazo y renovación impulsan una demanda sostenida de subestaciones a escala de utilidad. Las subestaciones modernas mejoran la eficiencia operativa, reducen los riesgos de cortes y apoyan el control avanzado de la red. Los gobiernos priorizan la resiliencia de la red para manejar el aumento de la demanda de electricidad y los eventos climáticos extremos. Las actualizaciones de protección digital y automatización fortalecen aún más las necesidades de inversión. Este enfoque en la modernización sigue siendo un impulsor central para el crecimiento a largo plazo del mercado.

- Por ejemplo, ABB mejoró una subestación de una empresa nacional de servicios públicos utilizando relés de protección Relion que manejan ciclos de detección de fallas por debajo de 20 milisegundos y soportan más de 10,000 señales de E/S dentro de un sistema de control.

Expansión de Redes de Transmisión e Interconexiones Eléctricas

El aumento del consumo de electricidad y los requisitos de transferencia de energía interregional impulsan la expansión de la red de transmisión. Las empresas de servicios públicos construyen nuevas subestaciones para apoyar los flujos de energía a larga distancia y transfronterizos. La integración de grandes activos de generación requiere una infraestructura de subestación robusta. Los corredores de transmisión que conectan zonas de energía renovable con centros de carga aumentan el despliegue. Los proyectos de comercio de energía e interconexión de redes fortalecen la demanda. Las subestaciones juegan un papel central en el control de voltaje y la estabilidad del sistema. Esta tendencia de expansión apoya fuertemente el crecimiento del mercado.

- Por ejemplo, GE Vernova suministró equipos de subestación para un proyecto de transmisión de 500 kV diseñado para transportar 3,000 MW y soportar tiempos de despeje de fallas por debajo de 40 milisegundos a través de redes interconectadas.

Crecimiento de la Integración de Energías Renovables

La integración a gran escala de energías renovables impulsa el desarrollo de subestaciones. Los proyectos de viento, solar e hidroeléctrico requieren nuevos puntos de conexión a la red. Las subestaciones a escala de servicios públicos permiten la transformación de voltaje y la sincronización de la red. La generación variable aumenta la demanda de sistemas avanzados de protección y control. Las empresas de servicios públicos despliegan subestaciones para gestionar la intermitencia y mantener la estabilidad. Los objetivos de energía renovable aceleran la inversión en infraestructura. Esta transición hacia la energía limpia sigue siendo un motor clave de crecimiento.

Tendencias y Oportunidades Clave

Aumento de la Adopción de Subestaciones Aisladas con Gas y Compactas

Las empresas de servicios públicos despliegan cada vez más subestaciones aisladas con gas en áreas urbanas y con limitaciones de espacio. Las soluciones GIS reducen la huella mientras ofrecen alta fiabilidad. La urbanización y las restricciones de terreno aceleran la adopción. Las subestaciones compactas apoyan instalaciones subterráneas e interiores. Esta tendencia crea oportunidades para proveedores que ofrecen diseños eficientes en espacio. El crecimiento en las actualizaciones de redes metropolitanas apoya la demanda continua. La adopción de GIS expande las oportunidades de mercado.

- Por ejemplo, Mitsubishi Electric entregó una subestación aislada con gas de 300 kV con un diseño de bahía compacta con alturas de barra colectora por debajo de 6.5 metros y capacidad de corriente continua nominal de 4,000 A, apoyando redes de transmisión urbanas de alta densidad.

Integración de Tecnologías de Subestaciones Digitales e Inteligentes

Las subestaciones digitales ganan terreno en las redes de servicios públicos. Sensores avanzados, sistemas de comunicación y automatización mejoran el monitoreo y control. Las empresas de servicios públicos adoptan subestaciones digitales para mejorar la fiabilidad y reducir el mantenimiento. Los datos en tiempo real apoyan el mantenimiento predictivo y una respuesta más rápida a fallas. Las iniciativas de redes inteligentes impulsan la adopción de soluciones digitales. Los proveedores que ofrecen plataformas digitales integradas ganan ventaja competitiva. Esta tendencia abre nuevas vías de crecimiento.

- Por ejemplo, Schneider Electric implementó una subestación digital utilizando arquitectura de bus de proceso IEC 61850, permitiendo tiempos de respuesta de protección por debajo de 10 milisegundos e integrando más de 5,000 puntos de datos en tiempo real dentro de un solo sistema de control.

Desafíos Clave

Alta Inversión de Capital y Largos Plazos de Proyecto

Las subestaciones a escala de servicios públicos requieren una inversión de capital significativa por adelantado. Los proyectos involucran ingeniería compleja y largos ciclos de aprobación. Las restricciones presupuestarias retrasan la ejecución en algunas regiones. La adquisición de terrenos y las aprobaciones regulatorias extienden los plazos. Las empresas de servicios públicos deben equilibrar el costo con el rendimiento y la fiabilidad. Las largas duraciones de los proyectos ralentizan la rotación del mercado. La intensidad de capital sigue siendo un desafío importante.

Regulación Compleja y Cumplimiento Ambiental

Los proyectos de subestaciones enfrentan estrictos requisitos regulatorios y ambientales. El cumplimiento de normas de seguridad, uso del suelo y emisiones aumenta la complejidad. Los retrasos en los permisos afectan los cronogramas de los proyectos. Las subestaciones GIS enfrentan escrutinio por el manejo de gas y el impacto ambiental. Las empresas de servicios públicos deben abordar las preocupaciones comunitarias y ambientales. La complejidad regulatoria aumenta el riesgo de desarrollo. Este desafío afecta la velocidad de implementación.

Análisis Regional

América del Norte

América del Norte posee una cuota de mercado del 26.4% en el mercado de Subestaciones a Escala de Servicios Públicos. La demanda está impulsada por la modernización de la red y el reemplazo de la infraestructura de transmisión y distribución envejecida en los Estados Unidos y Canadá. Las empresas de servicios públicos invierten en nuevas subestaciones para mejorar la fiabilidad, la resiliencia y la gestión de interrupciones. El crecimiento en la integración de energías renovables y la transferencia de energía entre estados aumenta las actualizaciones de subestaciones. La expansión de centros de datos e iniciativas de electrificación también apoyan la demanda. La automatización avanzada y los sistemas de protección digital ganan una adopción más amplia. Marcos regulatorios estables y un gasto sostenido en servicios públicos apoyan un crecimiento regional constante del mercado.

Europa

Europa representa el 23.8% de la cuota de mercado global de Subestaciones a Escala de Servicios Públicos. Un fuerte enfoque en la transición energética y la descarbonización impulsa las inversiones en subestaciones de transmisión y distribución. Países como Alemania, Francia y el Reino Unido actualizan subestaciones para apoyar la integración de renovables y los flujos de energía transfronterizos. El reemplazo de infraestructura envejecida sigue siendo un motor clave. La urbanización aumenta la adopción de subestaciones compactas y aisladas con gas. Estrictas normas de fiabilidad y seguridad de la red influyen en la adquisición. Proyectos de interconexión en curso e iniciativas de redes inteligentes sostienen la expansión del mercado regional.

Asia Pacífico

Asia Pacífico lidera el mercado con una cuota del 34.7%. La rápida urbanización, el crecimiento industrial y la creciente demanda de electricidad impulsan el despliegue a gran escala de subestaciones en China, India, Japón y el sudeste asiático. Los gobiernos invierten fuertemente en la expansión de la transmisión y el refuerzo de la red. La integración de energías renovables y el desarrollo de corredores de ultra alta tensión aumentan las instalaciones de subestaciones. El creciente desarrollo de electrificación e infraestructura apoya una demanda sostenida. La construcción rentable y grandes carteras de proyectos posicionan a Asia Pacífico como el mercado regional dominante y de más rápido crecimiento.

América Latina

América Latina posee una cuota de mercado del 8.1% en el mercado de Subestaciones a Escala de Servicios Públicos. El crecimiento es apoyado por la expansión de la red y proyectos de energía renovable en Brasil, México y Chile. Las empresas de servicios públicos invierten en subestaciones para mejorar la fiabilidad y reducir las pérdidas de transmisión. La expansión de la capacidad eólica y solar aumenta la demanda de nuevos puntos de conexión a la red. Las restricciones presupuestarias ralentizan los despliegues a gran escala, pero las actualizaciones de infraestructura en curso sostienen un crecimiento moderado. Las reformas regulatorias y los proyectos de integración de energía regional apoyan el desarrollo a largo plazo del mercado.

Oriente Medio y África

La región de Oriente Medio y África representa el 7.0% de la cuota de mercado global. La demanda está impulsada por la expansión de la infraestructura eléctrica en los países del Golfo y los esfuerzos de electrificación en toda África. Grandes proyectos de transmisión y desarrollos de energía renovable aumentan las instalaciones de subestaciones. Las empresas de servicios públicos despliegan subestaciones para apoyar zonas industriales, el crecimiento urbano y la estabilidad de la red. Las duras condiciones ambientales impulsan la demanda de diseños robustos y fiables. Los planes de diversificación energética a largo plazo y las inversiones en infraestructura apoyan un progreso constante del mercado regional.

Segmentaciones del Mercado:

Por Tipo

- Subestaciones de transmisión

- Subestaciones de distribución

Por Aislamiento

- Subestaciones aisladas por aire (AIS)

- Subestaciones aisladas por gas (GIS)

Por Nivel de Voltaje

- Alta tensión

- Extra alta tensión

- Ultra alta tensión

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El análisis del panorama competitivo destaca un mercado intensivo en capital y tecnología liderado por Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions, y Hyundai Electric & Energy Systems. Estos actores compiten a través de capacidades EPC llave en mano, sistemas avanzados de protección y control, y fuertes relaciones con empresas de servicios públicos y operadores de transmisión. Las empresas líderes se centran en subestaciones de alta y extra alta tensión, automatización digital y mejoras de fiabilidad para apoyar la modernización de la red. Las inversiones en subestaciones aisladas por gas y compactas abordan las limitaciones de espacio en áreas urbanas. Los proveedores globales aprovechan la escala, la profundidad de ingeniería y los servicios de ciclo de vida, mientras que las empresas regionales compiten a través de la fabricación local y la eficiencia de costos. Las asociaciones estratégicas, los contratos a largo plazo con servicios públicos y la participación en proyectos de integración e interconexión de energías renovables siguen siendo centrales para el posicionamiento competitivo en el mercado de Subestaciones a Escala de Servicios Públicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Sistemas y Soluciones de Energía Toshiba

- Sistemas Eléctricos y de Energía Hyundai

Desarrollos Recientes

- En noviembre de 2024, Schneider Electric compartió nuevas actualizaciones de “Subestaciones Virtuales” en Enlit 2024. Schneider también destacó la virtualización de PowerLogic T300 RTU en la plataforma E4S.

- En mayo de 2024, Siemens Energy anunció un acuerdo de expansión de la red con Energinet. El alcance cubre equipos de subestación de alto voltaje para las actualizaciones de transmisión de Dinamarca.

- En abril de 2024, Hitachi Energy aseguró un pedido de SP Energy Networks para diseñar e implementar una solución innovadora de calidad de energía destinada a estabilizar la red y mejorar la transmisión de energía renovable de Escocia a Inglaterra.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aislamiento, Nivel de Voltaje y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los programas de modernización de la red continuarán impulsando las actualizaciones de subestaciones.

- La integración de energías renovables aumentará la demanda de nuevas subestaciones.

- Las subestaciones digitales y automatizadas ganarán una adopción más amplia por parte de las empresas de servicios públicos.

- Las subestaciones aisladas con gas verán un mayor despliegue en áreas urbanas.

- La expansión de la transmisión seguirá siendo un enfoque clave de inversión para las empresas de servicios públicos.

- El reemplazo de infraestructura envejecida apoyará una demanda constante del mercado.

- Asia Pacífico mantendrá el liderazgo en nuevas instalaciones de subestaciones.

- Las inversiones en resiliencia y confiabilidad de la red darán forma a las prioridades de adquisición.

- Las asociaciones EPC jugarán un papel crítico en proyectos a gran escala.

- La competencia se intensificará a través de la tecnología, la calidad del servicio y la capacidad de ejecución.