Visión General del Mercado de Superaleaciones a Base de Ni:

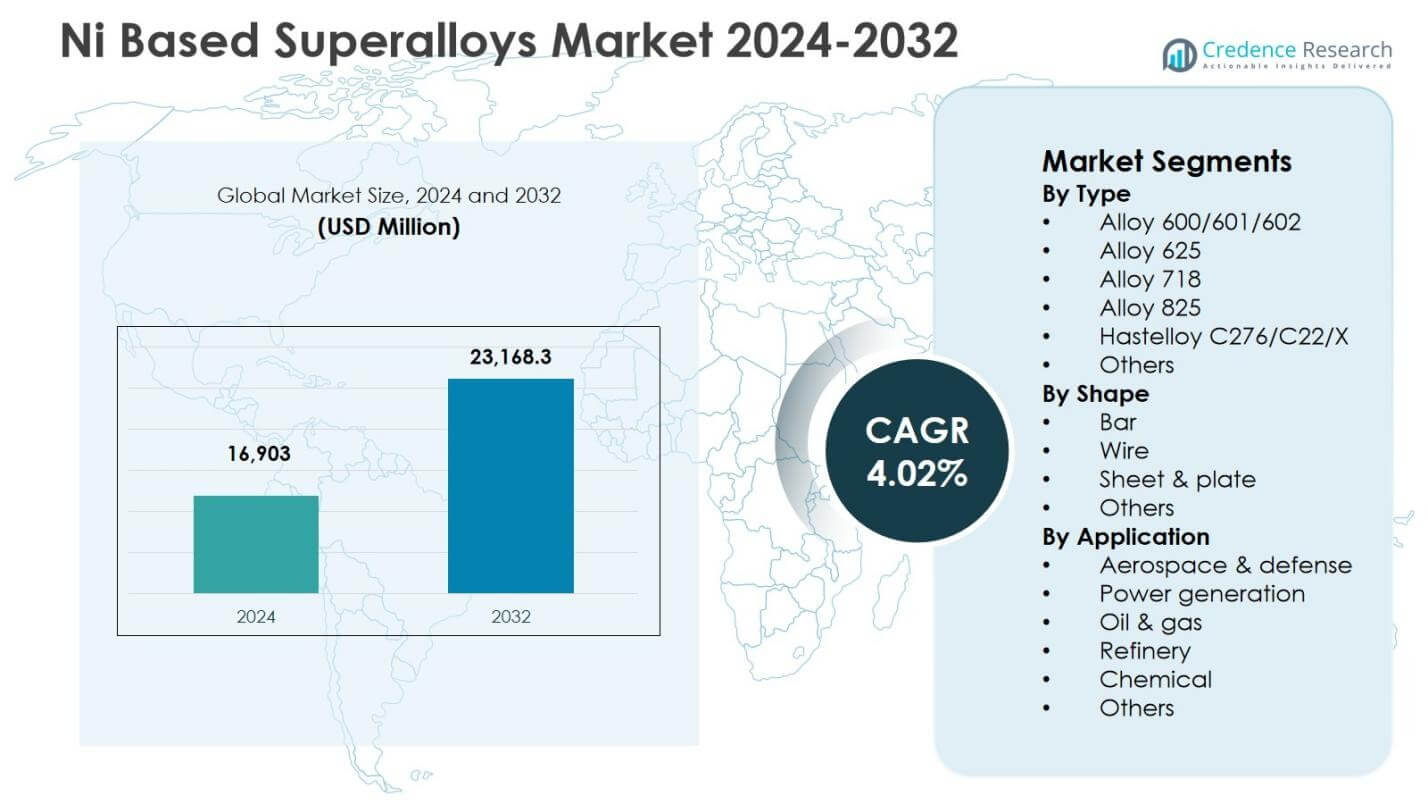

El tamaño del mercado de superaleaciones a base de Ni fue valorado en USD 16,903 millones en 2024 y se anticipa que alcance USD 23,168.3 millones para 2032, con un CAGR de 4.02% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Superaleaciones a Base de Ni 2024 |

USD 16,903 millones |

| Mercado de Superaleaciones a Base de Ni, CAGR |

4.02% |

| Tamaño del Mercado de Superaleaciones a Base de Ni 2032 |

USD 23,168.3 millones |

Perspectivas del Mercado de Superaleaciones a Base de Ni

- El mercado está impulsado por la creciente demanda de la fabricación de motores aeroespaciales y de defensa, mejoras en la eficiencia de turbinas y el uso creciente de materiales resistentes a altas temperaturas y a la corrosión en las industrias de procesamiento de petróleo, gas y productos químicos.

- Las principales tendencias del mercado incluyen la creciente adopción de la fabricación aditiva para componentes complejos de superaleaciones, avances tecnológicos en grados de aleaciones de alto rendimiento y crecientes inversiones en sistemas de propulsión de próxima generación y turbinas preparadas para hidrógeno.

- Los principales actores fortalecen su presencia en el mercado a través de la innovación de materiales, asociaciones estratégicas de suministro e iniciativas de expansión de capacidad, mientras que el dominio de la Aleación 718 con un 34.2% de participación en 2024 refleja su uso generalizado en aplicaciones de turbinas y estructuras aeroespaciales.

- El crecimiento regional está liderado por América del Norte con un 32.6% de participación en 2024, seguida de Europa con un 27.4% y Asia-Pacífico con un 28.9%, respaldado por una fuerte producción aeroespacial, expansión de la manufactura industrial y proyectos de generación de energía.

Análisis de Segmentación del Mercado de Superaleaciones a Base de Ni:

Por Tipo

El mercado de superaleaciones a base de Ni por tipo está liderado por la Aleación 718, que representó un 34.2% de participación en 2024, impulsada por su superior resistencia al deslizamiento, soldabilidad y rendimiento a altas temperaturas, lo que la convierte en el material preferido para discos de turbina, componentes de compresores y sujetadores aeroespaciales. La demanda se ve aún más respaldada por su uso generalizado en la fabricación aditiva y turbinas de gas industriales. La Aleación 625 y Hastelloy C276/C22/X ganaron tracción en entornos intensivos en corrosión, mientras que la Aleación 600/601/602 y la Aleación 825 permanecieron relevantes en aplicaciones de refinación y procesamiento químico a medida que las industrias de usuarios finales expandieron su capacidad.

- Por ejemplo, Carpenter Technology y otros proveedores aeroespaciales especifican la Aleación 718 para discos de turbina, carcasas de compresores y sujetadores críticos en motores a reacción modernos porque la aleación mantiene su resistencia y ductilidad a temperaturas elevadas mientras ofrece una soldabilidad confiable.

Por Forma

En términos de forma, la Hoja & Placa emergió como el subsegmento dominante con un 41.7% de participación en 2024, debido a su uso extensivo en carcasas de turbinas, escudos térmicos, revestimientos de combustión y componentes estructurales en los sectores aeroespacial, de generación de energía y petroquímico. El segmento se beneficia de las crecientes inversiones en mejoras de eficiencia de turbinas y fabricación de gran formato. Las barras y alambres juntos contribuyeron con una participación significativa debido a su aplicación en sujetadores, ejes y componentes de válvulas, mientras que otras formas especiales ganaron adopción en componentes de precisión en sistemas industriales de nicho.

- Por ejemplo, las placas de Inconel 718 de Special Metals se emplean en el sector aeroespacial para discos de turbina, palas y cámaras de combustión, aprovechando la resistencia a altas temperaturas de hasta 700°C y la resistencia a la corrosión.

Por Aplicación:

Por aplicación, Aeroespacial & Defensa se mantuvo como el subsegmento líder con un 46.5% de participación en 2024, apoyado por el aumento en la producción de aeronaves, la modernización de motores a reacción y los programas de adquisición de flotas de defensa que demandan aleaciones de alta resistencia y resistentes a la oxidación para turbinas y sistemas de escape. El crecimiento se refuerza por objetivos estrictos de eficiencia de combustible y reducción de emisiones que aceleran la adopción de superaleaciones de alta temperatura. La generación de energía mantuvo una participación notable impulsada por las expansiones de turbinas de gas, mientras que las industrias de petróleo y gas, refinería y química sostuvieron la demanda de grados resistentes a la corrosión utilizados en procesamiento de alta presión, manejo de gas ácido e infraestructura crítica de plantas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principales Impulsores del Crecimiento

Expansión de la Fabricación Aeroespacial y de Defensa

El mercado de superaleaciones a base de níquel registra un fuerte crecimiento debido a la aceleración de la producción de aeronaves, la modernización de motores a reacción y el aumento de inversiones en programas de aviación de defensa. Los fabricantes utilizan cada vez más aleaciones resistentes a altas temperaturas y a la fatiga para palas de turbina, revestimientos de combustión y componentes estructurales de motores para mejorar la durabilidad y la eficiencia del combustible. Normativas más estrictas sobre emisiones y el cambio hacia plataformas de propulsión ligeras fortalecen aún más la demanda. La sustitución de flotas envejecidas, mayor actividad de MRO y el desarrollo de tecnologías de propulsión de próxima generación continúan aumentando el consumo de la aleación 718 y grados relacionados en las cadenas de suministro aeroespaciales globales, reforzando la expansión del mercado a largo plazo.

- Por ejemplo, GE Aircraft Engines emplea la aleación 718 extensamente en partes críticas rotativas, álabes, discos de turbina y estructuras de soporte en sus motores a reacción. La aleación 718 fundida por inversión permite estructuras complejas como el marco trasero de la turbina GE90, aprovechando su soldabilidad para una fabricación rentable.

Aumento de la Adopción en Generación de Energía y Turbinas de Gas Industriales

El creciente despliegue de turbinas de gas de alta eficiencia impulsa significativamente el uso de superaleaciones a base de níquel en aplicaciones de generación de energía. Estas aleaciones permiten que las turbinas operen a temperaturas de disparo elevadas mientras mantienen la integridad estructural, lo que lleva a una mayor eficiencia térmica, una vida útil prolongada y requisitos de mantenimiento reducidos. La transición hacia plantas de ciclo combinado, instalaciones de energía distribuida y proyectos de cogeneración impulsa aún más la demanda de materiales. La renovación de flotas de turbinas envejecidas y una mayor inversión en programas de mantenimiento centrados en la fiabilidad fortalecen la adopción. La resistencia superior a la oxidación, corrosión y ciclos térmicos posiciona a estas aleaciones como materiales esenciales en los ecosistemas de fabricación de turbinas avanzadas en todo el mundo.

- Por ejemplo, Mitsubishi Power utiliza materiales similares en sus turbinas de gas de la serie JAC, que han registrado más de 100,000 horas de operación en uso comercial para mantener la resistencia a la oxidación y corrosión bajo condiciones de alto estrés térmico.

Aumento del Uso en Petróleo, Gas, Refinación y Procesamiento Químico

El mercado de superaleaciones a base de níquel se beneficia del creciente despliegue en instalaciones de petróleo y gas, refinerías y procesamiento químico debido a su excepcional resistencia a la corrosión y resistencia a la ruptura por estrés. Estas aleaciones aseguran una operación segura en entornos de alta presión, gas ácido y alta temperatura en reactores, válvulas, tuberías y sistemas de intercambiadores de calor. El crecimiento en perforación en aguas profundas, cadenas de valor de GNL, procesamiento de hidrógeno y expansiones de plantas petroquímicas acelera la demanda. Las iniciativas de extensión de vida útil de activos y los programas de optimización de fiabilidad fomentan el uso de superaleaciones de grado premium para minimizar los riesgos de fallas de equipos y el tiempo de inactividad de mantenimiento, impulsando el consumo sostenido en aplicaciones críticas de infraestructura industrial.

Tendencias y Oportunidades Clave

Integración de la Fabricación Aditiva en la Producción de Componentes de Superaleaciones

La fabricación aditiva representa un avance importante en el mercado de superaleaciones a base de níquel, permitiendo la producción de componentes complejos y ligeros con geometrías refinadas y reducción de desperdicio de material. Tecnologías como la fusión por lecho de polvo láser y la deposición de energía dirigida amplían la aplicabilidad de la aleación 718, aleación 625 y otros grados en turbinas, aeroespacial y piezas industriales de alto rendimiento. Esta tendencia apoya la creación rápida de prototipos, la flexibilidad de diseño y las capacidades de producción descentralizada, fortaleciendo la resiliencia de la cadena de suministro y reduciendo los tiempos de entrega. La colaboración entre fabricantes de aleaciones, desarrolladores de sistemas de impresión 3D y OEMs crea nuevas oportunidades para la optimización del rendimiento, la fabricación rentable y la innovación acelerada de productos.

- Por ejemplo, InssTek y GOD Tech aplicaron deposición de energía dirigida con Inconel 625 para reparar una pala de turbina de planta de energía (base CMSX-4) y una aleta (base MAR-M247).

Cambio Hacia Sistemas de Energía y Propulsión de Alta Eficiencia y Bajas Emisiones

La transición global hacia tecnologías energéticamente eficientes y de bajas emisiones genera oportunidades significativas para las superaleaciones a base de Ni en plataformas avanzadas de turbinas y propulsión. La creciente adopción de turbinas preparadas para hidrógeno, motores aeroespaciales de ultra alta temperatura y sistemas de procesamiento industrial de próxima generación aumenta la demanda de aleaciones capaces de operar bajo calor extremo y estrés oxidativo. Los avances en la química de aleaciones, recubrimientos protectores y procesos de fabricación mejoran aún más la fiabilidad del rendimiento y la durabilidad de los componentes. A medida que las industrias invierten en infraestructura energética sostenible y sistemas de propulsión más limpios, las superaleaciones a base de Ni desempeñan un papel fundamental en el apoyo al progreso tecnológico y los objetivos de descarbonización a largo plazo.

- Por ejemplo, la turbina de gas SGT-800 preparada para hidrógeno de Siemens Energy, capaz de operar con hasta un 75% de hidrógeno en la mezcla de combustible, depende de superaleaciones avanzadas a base de Ni para mantener la integridad estructural a altas temperaturas de combustión.

Desafíos Clave

Altos Costos de Materiales y Fabricación

Un desafío importante en el mercado de superaleaciones a base de Ni es el alto costo asociado con los elementos de aleación, las tecnologías de procesamiento de precisión y las operaciones especializadas de tratamiento térmico y forja. Las composiciones complejas, la dependencia de metales estratégicos y los estrictos estándares de calidad mecánica aumentan significativamente los gastos de producción y mecanizado. Estas presiones de costos limitan la adopción en aplicaciones sensibles al precio y mercados emergentes, mientras que las fluctuaciones en los precios de las materias primas añaden incertidumbre en la adquisición. Los fabricantes deben centrarse en la eficiencia del reciclaje, el procesamiento de forma casi neta y la optimización de procesos para mejorar la competitividad de costos y expandir la escalabilidad comercial de soluciones avanzadas de superaleaciones.

Restricciones de la Cadena de Suministro y Riesgos de Disponibilidad de Materias Primas

El mercado enfrenta desafíos continuos relacionados con la fragilidad de la cadena de suministro, la disponibilidad limitada de insumos críticos de aleación y la dependencia de regiones mineras y de refinación geográficamente concentradas. Las interrupciones geopolíticas, las restricciones comerciales y los retrasos logísticos aumentan los tiempos de entrega y afectan la fiabilidad de la entrega para los fabricantes aeroespaciales, de energía e industriales. Los requisitos de certificación y la producción especializada por lotes complican aún más la expansión de la capacidad y la planificación de inventarios. Estos factores pueden interrumpir la disponibilidad de componentes y la programación de la producción en industrias críticas. Fortalecer la diversificación de proveedores, las asociaciones de abastecimiento estratégico y los marcos de seguridad de materiales a largo plazo sigue siendo esencial para garantizar la continuidad estable del suministro en el mercado de superaleaciones a base de Ni.

Análisis Regional

América del Norte

América del Norte mantuvo una posición líder en el Mercado de Superaleaciones a Base de Níquel con un 32.6% de participación en 2024, impulsada por la fuerte fabricación de motores aeroespaciales, iniciativas de modernización de defensa y programas avanzados de producción de turbinas en EE. UU. y Canadá. La región se beneficia de una cadena de suministro bien establecida, altas inversiones en fabricación aditiva y fuertes actividades de I+D que apoyan la innovación en aleaciones y la mejora del rendimiento. El crecimiento en turbinas de gas industriales, actualizaciones de refinerías y actividades de mantenimiento, reparación y revisión (MRO) fortalecen aún más la demanda. La expansión en propulsión espacial y plataformas de motores a reacción de próxima generación refuerza la importancia estratégica de los materiales a base de níquel de alta temperatura en industrias críticas.

Europa

Europa representó un 27.4% de participación en 2024, respaldada por la presencia de importantes OEM aeroespaciales, fabricantes de turbinas e industrias de procesamiento químico en Alemania, Francia, el Reino Unido e Italia. La región enfatiza tecnologías de propulsión eficientes en combustible, objetivos de reducción de emisiones y avances en ingeniería de materiales, lo que aumenta la adopción de superaleaciones de níquel de alto rendimiento. La fuerte demanda de turbinas de gas industriales, operaciones de refinería y aplicaciones de ingeniería especializada también contribuye a la expansión del mercado. Las inversiones en infraestructura energética preparada para hidrógeno y el desarrollo de tecnología de aviación sostenible estimulan aún más el consumo. Los programas de investigación industrial colaborativa y la fuerte experiencia metalúrgica mejoran la posición competitiva de Europa en la producción y aplicación de superaleaciones de alto valor.

Asia-Pacífico

Asia-Pacífico emergió como el mercado regional de más rápido crecimiento con un 28.9% de participación en 2024, impulsado por la rápida expansión en la fabricación aeroespacial, la capacidad de generación de energía y la infraestructura petroquímica y de refinación en China, India, Japón y Corea del Sur. La creciente adquisición de flotas de aviones, la localización de la fabricación de componentes de motores y las fuertes inversiones en proyectos de turbinas de gas industriales aumentan significativamente la demanda. La región también se beneficia de actividades de procesamiento químico a gran escala y desarrollo de GNL que requieren aleaciones resistentes a la corrosión y altas temperaturas. Los programas de industrialización respaldados por el gobierno, las asociaciones de transferencia de tecnología y las adiciones de capacidad en la producción de aleaciones especiales fortalecen el papel de Asia-Pacífico como un centro clave de fabricación y consumo.

América Latina

América Latina representó un 6.1% de participación en 2024, respaldada por crecientes inversiones en producción de petróleo y gas, actualizaciones de refinerías e infraestructura energética industrial en Brasil, México y Argentina. La creciente adopción de superaleaciones a base de níquel en equipos de procesamiento a altas temperaturas, sistemas de turbinas de gas y operaciones de perforación en alta mar impulsa la demanda del mercado. El crecimiento en el ensamblaje de componentes aeroespaciales y las instalaciones de mantenimiento contribuye aún más al consumo. Las expansiones petroquímicas en curso, las iniciativas de modernización de plantas enfocadas en la confiabilidad y el desarrollo de proyectos de GNL y exploración en aguas profundas refuerzan la necesidad de aleaciones resistentes a la corrosión y al calor, fortaleciendo la participación a largo plazo de la región en la cadena de valor global de superaleaciones.

Oriente Medio y África

Oriente Medio y África representaron un 5.0% de participación en 2024, impulsados por la fuerte demanda de procesamiento de petróleo y gas, plantas petroquímicas y proyectos de generación de energía en Arabia Saudita, los EAU, Catar y Sudáfrica. Las altas temperaturas de operación, los entornos de gas ácido y las duras condiciones de procesamiento aceleran el uso de superaleaciones a base de Ni en turbinas, reactores, válvulas y sistemas de tuberías. Las expansiones continuas de refinerías, las inversiones en gas a productos químicos y los programas de diversificación industrial apoyan el crecimiento del mercado. La creciente adopción de tecnologías avanzadas de turbinas y las iniciativas de mejora de la fiabilidad en infraestructuras energéticas críticas fortalecen aún más la demanda de la región por materiales de superaleación de alto rendimiento y calidad premium.

Segmentaciones del Mercado de Superaleaciones a Base de Ni:

Por Tipo

- Aleación 600/601/602

- Aleación 625

- Aleación 718

- Aleación 825

- Hastelloy C276/C22/X

- Otros

Por Forma

- Barra

- Alambre

- Hoja y placa

- Otros

Por Aplicación

- Aeroespacial y defensa

- Generación de energía

- Petróleo y gas

- Refinería

- Química

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el Mercado de Superaleaciones a Base de Ni se caracteriza por la presencia de líderes como General Electric Company, Pratt & Whitney, Rolls-Royce plc, Safran, ATI, Haynes International, Aubert & Duval y United Technologies Corporation. Estas empresas se centran en el desarrollo de aleaciones avanzadas, tecnologías de fabricación de precisión y asociaciones de suministro a largo plazo con OEMs aeroespaciales, de generación de energía e industriales. El mercado sigue siendo altamente impulsado por la innovación, con inversiones estratégicas en fabricación aditiva, optimización del rendimiento a altas temperaturas y formulaciones de aleaciones resistentes a la corrosión para apoyar las plataformas de turbinas y propulsión de próxima generación. Los actores fortalecen su competitividad mediante la integración vertical, expansiones de capacidad y colaboraciones con instituciones de investigación para mejorar la metalurgia. Además, los proveedores enfatizan la certificación de calidad, la garantía de fiabilidad y el soporte de servicio durante el ciclo de vida para cumplir con los estrictos estándares de rendimiento de la industria. La creciente diversificación de aplicaciones en refinerías, procesamiento químico e infraestructura energética fomenta aún más la expansión del portafolio de productos y las estrategias de ingeniería de materiales centradas en el cliente en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Pratt & Whitney (EE.UU.)

- Aubert & Duval (Francia)

- Boeing (EE.UU.)

- Safran (Francia)

- ATI (EE.UU.)

- Rolls-Royce plc (Reino Unido)

- Global Atomic Corp. (EE.UU.)

- Haynes International (EE.UU.)

- United Technologies Corporation (EE.UU.)

- General Electric Company (EE.UU.)

Desarrollos Recientes

- En abril de 2025, QuesTek Innovations LLC desarrolló e introdujo una nueva superaleación a base de níquel para la fabricación aditiva adaptada a entornos aeroespaciales extremos en colaboración con Stoke Space.

- En febrero de 2025, MIDHANI lanzó tres nuevos materiales aeroespaciales, incluidos lingotes de aleación de níquel de alta temperatura, barras forjadas de Aleación S152 y placas Superni 41, esenciales para motores a reacción, aviones y tecnologías espaciales.

- En agosto de 2025, EverMetal Holdings completó la adquisición de CAI Custom Alloys LLC, mejorando la capacidad de procesamiento de chatarra de superaleaciones a base de níquel y fortaleciendo las capacidades de la cadena de suministro.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Forma, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado presenciará un crecimiento sostenido de la demanda a medida que la producción de motores aeroespaciales y las iniciativas de modernización de flotas continúan en todo el mundo.

- Los fabricantes adoptarán cada vez más químicas avanzadas de aleaciones para mejorar la resistencia a altas temperaturas, la resistencia a la corrosión y el rendimiento frente a la fatiga.

- La fabricación aditiva desempeñará un papel más importante en la producción de componentes complejos de superaleaciones con mayor eficiencia y reducción de desperdicio de material.

- Las aplicaciones de generación de energía se expandirán a medida que las turbinas de gas de alta eficiencia y los sistemas preparados para hidrógeno se desplieguen más ampliamente.

- Las industrias del petróleo, gas y petroquímica aumentarán el uso de superaleaciones premium para entornos operativos críticos de alta presión y confiabilidad.

- El reciclaje de materiales, la recuperación de chatarra y las prácticas de economía circular se fortalecerán para abordar las presiones de costos y la sostenibilidad del suministro.

- Las asociaciones en la cadena de suministro entre productores de aleaciones, OEMs e instituciones de investigación se intensificarán para acelerar los ciclos de innovación y calificación.

- Las economías emergentes expandirán la capacidad de fabricación local y las capacidades de metalurgia especializada para reducir la dependencia de importaciones.

- El enfoque regulatorio en la eficiencia energética y la reducción de emisiones reforzará las inversiones en tecnologías avanzadas de turbinas y propulsión.

- La I+D continua en recubrimientos, técnicas de procesamiento y control de microestructura impulsará mejoras en el rendimiento y la competitividad a largo plazo en el mercado.