Visión General del Mercado

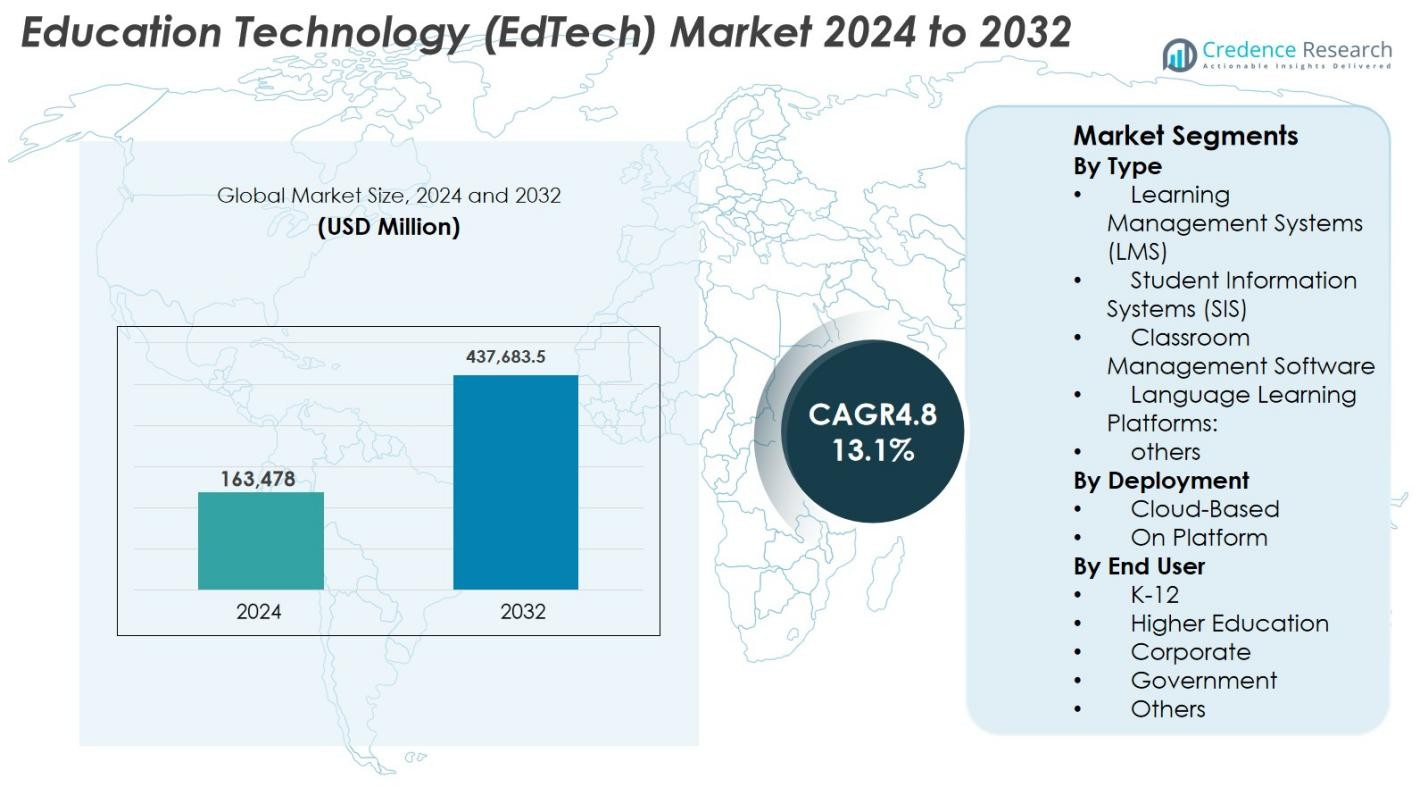

El tamaño del mercado de Tecnología Educativa (EdTech) se valoró en USD 163,478 millones en 2024 y se anticipa que alcanzará los USD 437,683.5 millones para 2032, con un CAGR del 13.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tecnología Educativa (EdTech) 2024 |

USD 163,478 millones |

| Mercado de Tecnología Educativa (EdTech), CAGR |

13.1% |

| Tamaño del Mercado de Tecnología Educativa (EdTech) 2032 |

USD 437,683.5 millones |

El mercado de Tecnología Educativa (EdTech) está conformado por actores importantes como Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle, Canvas de Instructure y Edmodo, cada uno contribuyendo a los avances en el aprendizaje digital a través de plataformas impulsadas por IA, contenido interactivo y sistemas escalables basados en la nube. Estas empresas amplían su alcance mediante asociaciones con universidades, corporaciones y organismos gubernamentales, fortaleciendo su presencia global. América del Norte lidera el mercado con una participación del 38.2% en 2024, respaldada por una fuerte infraestructura digital y una alta adopción institucional, seguida por Europa con un 27.6% y Asia-Pacífico con un 24.1%, reflejando una rápida digitalización y una creciente demanda de educación en línea accesible.

Perspectivas del Mercado

- El mercado de Tecnología Educativa (EdTech) alcanzó USD 163,478 millones en 2024 y crecerá a un CAGR del 13.1% para alcanzar USD 437,683.5 millones para 2032.

- La expansión del mercado es impulsada por la creciente adopción del aprendizaje digital en K–12, educación superior y capacitación corporativa, junto con el aumento de la inversión en ecosistemas de aprendizaje habilitados por IA y basados en la nube.

- Las tendencias clave incluyen la adopción de herramientas de aprendizaje AR/VR, sistemas de aprendizaje adaptativo, tutoría impulsada por IA y plataformas móviles, ofreciendo experiencias educativas más personalizadas e inmersivas.

- Actores importantes como Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle y Canvas de Instructure fortalecen su presencia global a través de la innovación tecnológica y asociaciones estratégicas.

- América del Norte lidera con una participación del 38.2%, seguida por Europa con un 27.6% y Asia-Pacífico con un 24.1%; los Sistemas de Gestión de Aprendizaje (LMS) dominan el segmento de tipo con una participación del 38.4%, impulsados por un fuerte despliegue institucional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Tipo

El mercado de tecnología educativa (EdTech) por tipo está liderado por los Sistemas de Gestión del Aprendizaje (LMS), que representan un 38.4% de participación en 2024, impulsados por su adopción generalizada para la entrega de cursos, integración de evaluaciones y administración centralizada del aprendizaje. Las plataformas LMS apoyan el aprendizaje adaptativo, la analítica y la gestión de currículos digitales a gran escala, alimentando la demanda institucional. Los Sistemas de Información Estudiantil (SIS) y las plataformas de aprendizaje de idiomas también están expandiéndose a medida que las instituciones priorizan la automatización del flujo de trabajo y el aprendizaje multilingüe. El software de gestión de aulas crece de manera constante con el aumento de aulas digitales, mientras que otras herramientas especializadas ganan tracción a través de modelos de aprendizaje personalizado y ecosistemas de tutoría basados en IA.

- Por ejemplo, Canvas se ha convertido en el LMS líder en la educación superior de América del Norte, con una cuota de mercado de aproximadamente el 43%. Las siguientes tres plataformas más grandes, Moodle, Brightspace (D2L) y Blackboard (Anthology), controlan cada una entre el 12% y el 16%, reflejando una fuerte adopción por parte del profesorado para un diseño de cursos consistente y una enseñanza impulsada por analíticas.

Por Despliegue

El despliegue basado en la nube dominó el mercado de tecnología educativa (EdTech) con un 64.7% de participación en 2024, respaldado por infraestructura escalable, menores costos iniciales y una rápida incorporación en instituciones educativas y empresas. Los modelos en la nube permiten actualizaciones sin problemas, accesibilidad remota e integración con analíticas impulsadas por IA, mejorando la eficiencia operativa. El despliegue en plataforma (en las instalaciones) mantiene relevancia para instituciones que necesitan un mayor control de datos, alojamiento interno o marcos de cumplimiento personalizados. Sin embargo, la adopción de la nube sigue acelerándose debido al aumento de formatos de aprendizaje híbrido, la entrega de aprendizaje amigable con dispositivos móviles y el aumento de la inversión en transformación digital en todo el ecosistema educativo.

- Por ejemplo, Instructure expandió su LMS Canvas nativo en la nube con analíticas de cursos mejoradas impulsadas por IA y herramientas de retroalimentación automatizadas en 2024, permitiendo a las instituciones escalar el aprendizaje remoto con un mínimo de sobrecarga de TI.

Por Usuario Final

El segmento K-12 emergió como el dominante con un 42.6% de participación en 2024, respaldado por la aceleración en la adopción de aulas digitales, contenido de aprendizaje interactivo, herramientas de gamificación y programas de alfabetización digital financiados por el gobierno. El segmento de educación superior sigue a medida que las universidades expanden las plataformas de aprendizaje remoto, laboratorios virtuales y sistemas de evaluación habilitados por IA. Los usuarios corporativos muestran un fuerte crecimiento impulsado por la mejora continua de habilidades, módulos de microaprendizaje y tecnologías de desarrollo de la fuerza laboral. Las agencias gubernamentales despliegan cada vez más soluciones EdTech para capacitación a gran escala, programas de gobernanza digital y plataformas de habilidades del sector público. Otros, incluidos los institutos vocacionales, contribuyen de manera constante a través de la demanda flexible de certificación digital.

Impulsores Clave del Crecimiento

Aumento de la Adopción del Aprendizaje Digital en K–12 y Educación Superior

La acelerada transición hacia entornos de aprendizaje digital impulsa significativamente el mercado EdTech, especialmente en los ecosistemas de K–12 y educación superior. Las escuelas y universidades integran cada vez más plataformas de aprendizaje electrónico, aulas virtuales, software de aprendizaje adaptativo y bibliotecas de contenido digital para mejorar el compromiso y los resultados de aprendizaje. Las iniciativas gubernamentales que promueven la alfabetización digital, los programas nacionales de digitalización educativa y la financiación a gran escala para la infraestructura TIC apoyan aún más la adopción. Los modelos de aprendizaje híbrido y combinado han ganado permanencia después de la pandemia, alentando a las instituciones a seguir invirtiendo en herramientas EdTech escalables y basadas en la nube. El cambio hacia la educación basada en competencias, el uso creciente de la gamificación y la demanda de aprendizaje personalizado también impulsan el crecimiento. El aumento de la matrícula en programas de grado en línea, microcredenciales y plataformas de tutoría virtual fortalece la expansión del mercado, estableciendo el aprendizaje digital como un impulsor clave del crecimiento a largo plazo.

- Por ejemplo, la iniciativa PM eVidya de India unifica plataformas digitales como DIKSHA, que ha entregado más de 501 millones de sesiones de aprendizaje y 5,879 millones de minutos de aprendizaje a través de libros de texto con códigos QR y contenido electrónico.

Expansión de la Demanda de Desarrollo de Habilidades, Capacitación Corporativa y Aprendizaje Permanente

La rápida evolución de las habilidades de la fuerza laboral global y la creciente brecha de habilidades digitales son impulsores importantes que aceleran la adopción de EdTech en el sector corporativo. Las empresas invierten cada vez más en plataformas de capacitación digital, sistemas de gestión del aprendizaje, evaluaciones basadas en IA y módulos de microaprendizaje para mejorar las habilidades de los empleados en áreas como ciencia de datos, ciberseguridad, alfabetización en IA, comunicación y liderazgo. El aumento del trabajo remoto ha amplificado la necesidad de herramientas de capacitación flexibles, accesibles y compatibles con dispositivos móviles. El aprendizaje electrónico corporativo ofrece ahorros de costos medibles, entrega de contenido estandarizado y rutas de aprendizaje personalizadas que mejoran la productividad y la retención. La expansión de bootcamps digitales, programas de certificación profesional y plataformas de capacitación alineadas con la industria fortalece el papel de EdTech en la transformación de la fuerza laboral. La cultura de aprendizaje permanente impulsada por cambios de carrera y la reeducación continua asegura una demanda sostenida de soluciones EdTech enfocadas en el ámbito corporativo.

- Por ejemplo, Pluralsight, centrado en la capacitación en habilidades tecnológicas y creativas, ofrece un catálogo de cursos técnicos adecuados para TI, desarrollo de software, nube y ciberseguridad; históricamente, ha servido a un gran número de clientes empresariales y corporativos, incluidos muchos en la lista Fortune 500.

Integración de Tecnologías de IA, Analítica y Personalización

La integración de inteligencia artificial, aprendizaje automático y analítica en los ecosistemas educativos modernos está acelerando la expansión del mercado EdTech. Las herramientas impulsadas por IA mejoran los resultados de aprendizaje a través de la entrega de contenido adaptativo, perspectivas predictivas, calificación automatizada y sistemas de tutoría inteligente que personalizan la instrucción para cada estudiante. Los educadores utilizan paneles en tiempo real para rastrear el compromiso de los estudiantes, identificar brechas de aprendizaje e implementar estrategias de enseñanza diferenciadas. La analítica apoya a las instituciones en la mejora de la retención, la optimización de las estructuras curriculares y la mejora de la efectividad de los programas. El procesamiento del lenguaje natural impulsa asistentes de aprendizaje conversacional y plataformas de idiomas, mientras que la automatización agiliza los sistemas de información estudiantil y las tareas administrativas. A medida que avanzan las capacidades de IA, EdTech se vuelve cada vez más dinámico, receptivo y basado en datos, fortaleciendo su adopción a largo plazo.

Tendencias Clave y Oportunidades

Aumento de la Adopción de Tecnologías Inmersivas: AR, VR y Aprendizaje en el Metaverso

Las tecnologías inmersivas como la realidad aumentada (AR), la realidad virtual (VR) y los espacios de aprendizaje impulsados por el metaverso presentan oportunidades significativas en el mercado de EdTech. AR y VR permiten el aprendizaje experiencial al simular entornos complejos, mejorando la educación STEM y ofreciendo laboratorios virtuales para el desarrollo de habilidades prácticas en campos como la medicina, la ingeniería y los oficios especializados. Las plataformas basadas en el metaverso introducen aulas digitales colaborativas, entornos de aprendizaje gamificados e interacciones entre pares lideradas por avatares que impulsan el compromiso. Las instituciones cada vez más prueban herramientas XR para pasantías virtuales, capacitación remota y visualización interactiva de materias. La caída de los costos de hardware, la expansión de las bibliotecas de contenido XR y las asociaciones más fuertes entre la industria y la academia crean un potencial comercial robusto para las innovaciones en aprendizaje inmersivo.

- Por ejemplo, el HoloLens 2 de Microsoft sigue siendo adoptado por universidades y escuelas de medicina para el aprendizaje de anatomía en realidad mixta, permitiendo a los estudiantes interactuar con modelos de órganos en 3D y realizar procedimientos virtuales.

Crecimiento de la Tutoría con IA, Evaluaciones Automatizadas y Modelos de Aprendizaje Basados en Datos

Los sistemas de tutoría impulsados por IA, las herramientas de evaluación automatizadas y los marcos de aprendizaje centrados en datos están transformando el panorama de EdTech. Las plataformas de tutoría inteligente imitan el coaching personalizado al proporcionar retroalimentación en tiempo real, progresión adaptativa de la dificultad y remediación dirigida. Las evaluaciones automatizadas reducen la carga de trabajo de los maestros mediante calificaciones instantáneas, análisis y mapeo del rendimiento. La analítica predictiva ayuda a las instituciones a identificar estudiantes en riesgo temprano y mejorar los resultados de aprendizaje. La personalización impulsada por IA se adapta a diversas velocidades y estilos de aprendizaje, aumentando el compromiso y la retención. Estos avances crean fuertes oportunidades para que los proveedores de EdTech integren motores de IA generativa, sistemas de recomendación y procesamiento de lenguaje natural en plataformas de aprendizaje de próxima generación.

- Por ejemplo, Khan Academy expandió su tutor de IA Khanmigo, que ofrece orientación paso a paso en problemas, cuestionamiento al estilo socrático y apoyo de aprendizaje personalizado en materias como matemáticas, ciencia y escritura.

Desafíos Clave

Brecha Digital, Falta de Infraestructura y Acceso Desigual a la Tecnología

A pesar del rápido progreso tecnológico, el mercado de EdTech enfrenta desafíos notables debido a las persistentes brechas digitales en diferentes regiones y grupos socioeconómicos. La conectividad de banda ancha inadecuada, la disponibilidad limitada de dispositivos y la infraestructura de TIC insuficiente restringen la adopción del aprendizaje digital, particularmente en comunidades rurales y desatendidas. Las limitaciones presupuestarias dentro de las escuelas e instituciones obstaculizan la implementación a gran escala de soluciones avanzadas de EdTech. Los estudiantes que carecen de acceso constante a herramientas digitales enfrentan disparidades en el aprendizaje a pesar de la adopción más amplia de modelos de educación en línea. Las limitaciones en la capacitación de maestros y los sistemas institucionales obsoletos ralentizan aún más la transformación digital. Abordar estas brechas sigue siendo esencial para lograr resultados de aprendizaje equitativos y asegurar un crecimiento inclusivo de EdTech.

Privacidad de Datos, Riesgos de Ciberseguridad y Problemas de Cumplimiento Normativo

La digitalización generalizada de la educación introduce riesgos elevados relacionados con la privacidad de datos, la ciberseguridad y el cumplimiento normativo. Las plataformas EdTech manejan datos sensibles de estudiantes e instituciones, lo que las convierte en posibles objetivos de amenazas cibernéticas y violaciones de privacidad. Asegurar el cumplimiento de regulaciones como GDPR, FERPA y leyes regionales de protección de datos añade complejidad para los proveedores e instituciones. Controles de seguridad débiles pueden llevar a accesos no autorizados, pérdida de datos o consecuencias legales, socavando la confianza en los ecosistemas de aprendizaje digital. Las preocupaciones sobre la transparencia de la IA, la equidad algorítmica y el uso responsable de los datos complican aún más la adopción. Fortalecer los marcos de ciberseguridad, los sistemas de monitoreo y la gobernanza ética sigue siendo crucial para mantener la confianza del mercado.

Análisis Regional

América del Norte

América del Norte dominó el Mercado de Tecnología Educativa (EdTech) con una participación del 38.2% en 2024, respaldada por una fuerte infraestructura digital, alta adopción de sistemas de gestión de aprendizaje e inversiones continuas en soluciones de aprendizaje impulsadas por IA. EE.UU. lidera la demanda debido al uso extensivo de modelos de aprendizaje digital en los sectores K–12, educación superior y corporativo. La región se beneficia de iniciativas digitales financiadas por el gobierno, aceptación generalizada del aprendizaje híbrido y rápida expansión de programas de grado y certificación en línea. La creciente integración de AR, VR y herramientas de tutoría personalizadas por IA mejora aún más la posición de América del Norte como el mercado líder de EdTech.

Europa

Europa representó una participación del 27.6% en 2024, impulsada por la fuerte adopción de la educación híbrida, la expansión de aulas digitales e iniciativas regulatorias de apoyo que promueven ecosistemas de aprendizaje seguros basados en datos. Países como el Reino Unido, Alemania y Francia lideran en la implementación de EdTech, enfatizando plataformas de aprendizaje en la nube, aulas virtuales y programas de formación docente. La región se beneficia de la creciente demanda de tecnologías de aprendizaje de idiomas, educación digital para adultos y herramientas de recualificación corporativa. Normas estrictas de cumplimiento fomentan ofertas de EdTech seguras, aumentando la confianza del usuario. Inversiones continuas en herramientas de aprendizaje habilitadas por IA y marcos de educación digital transfronterizos apoyan la expansión constante del mercado europeo.

Asia-Pacífico

Asia-Pacífico tuvo una participación del 24.1% en 2024 y sigue siendo la región de más rápido crecimiento, impulsada por el aumento de la penetración de internet, la expansión de las poblaciones estudiantiles y las iniciativas de aprendizaje digital respaldadas por el gobierno. China, India, Japón y Corea del Sur lideran la demanda de plataformas de tutoría en línea, aplicaciones de preparación para exámenes y soluciones de aprendizaje móviles. Dispositivos asequibles y un fuerte financiamiento de capital de riesgo aceleran la innovación y adopción de plataformas. La región también experimenta una creciente demanda de e-learning corporativo a medida que las empresas se centran en la mejora de habilidades a gran escala de la fuerza laboral. El creciente uso móvil y la expansión de la infraestructura en la nube posicionan a Asia-Pacífico como un motor principal del crecimiento del mercado global de EdTech.

América Latina

América Latina capturó una participación del 6.5% en 2024, respaldada por el aumento de la adopción de aprendizaje digital en Brasil, México y Colombia. Los programas gubernamentales que promueven el aprendizaje remoto y la alfabetización digital impulsan la demanda de plataformas LMS, tecnologías de aula híbrida y soluciones de aprendizaje móvil asequibles. La región también ve un aumento en el uso de plataformas de aprendizaje de idiomas y formación profesional debido a las necesidades de desarrollo de la fuerza laboral. Sin embargo, persisten desafíos, incluida la conectividad a internet desigual y la financiación limitada en algunos sistemas educativos. A pesar de las limitaciones, las inversiones del sector privado y la expansión de iniciativas de transformación digital K–12 continúan posicionando a América Latina como un mercado de EdTech en desarrollo pero prometedor.

Oriente Medio y África

El Medio Oriente y África tuvieron una participación del 3.6% en 2024, respaldada por estrategias nacionales de educación digital, el aumento de inversiones en aulas inteligentes y la creciente adopción del aprendizaje electrónico en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica. Los gobiernos están modernizando la infraestructura educativa, expandiendo programas enfocados en STEM y promoviendo la alfabetización digital, impulsando la demanda de plataformas. La región también se beneficia del aumento del uso del aprendizaje móvil y de las crecientes necesidades de capacitación corporativa. Sin embargo, varios mercados africanos aún enfrentan brechas de conectividad y desafíos de asequibilidad. Se espera que la expansión continua de la banda ancha, la inversión en TIC y las reformas educativas apoyen un crecimiento sostenido a largo plazo en el mercado de EdTech.

Segmentaciones del Mercado

Por Tipo

- Sistemas de Gestión del Aprendizaje (LMS)

- Sistemas de Información Estudiantil (SIS)

- Software de Gestión de Aulas

- Plataformas de Aprendizaje de Idiomas:

- otros

Por Implementación

- Basado en la Nube

- En Plataforma

Por Usuario Final

- K-12

- Educación Superior

- Corporativo

- Gobierno

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo

El Mercado de Tecnología Educativa (EdTech) presenta un panorama competitivo diverso y en expansión impulsado por la innovación continua, asociaciones estratégicas y la rápida adopción digital en los ecosistemas de aprendizaje. Jugadores líderes como Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Canvas by Instructure, Moodle y Edmodo fortalecen su presencia a través de plataformas de aprendizaje avanzadas, personalización impulsada por IA y experiencias de aprendizaje móvil. Las empresas se centran en expandir las bibliotecas de cursos, mejorar el contenido interactivo y mejorar el análisis de los estudiantes para atraer tanto a instituciones académicas como a clientes corporativos. Las colaboraciones estratégicas con universidades, organismos gubernamentales y socios de la industria apoyan la escalabilidad de la plataforma y la penetración en el mercado. Muchos jugadores invierten en herramientas de AR/VR, tutores de IA generativa y tecnologías de aprendizaje adaptativo para diferenciar sus ofertas y abordar la creciente demanda de modelos de aprendizaje híbridos y personalizados. A medida que la competencia global se intensifica, las empresas de EdTech priorizan el compromiso del usuario, el contenido localizado y las vías de certificación para mantener una ventaja competitiva en un entorno educativo digital en rápida evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Skillshare

- Canvas de Instructure

- Udemy

- Teachable

- Blackboard

- Coursera

- Duolingo

- Moodle

- Khan Academy

- Edmodo

Desarrollos Recientes

- En diciembre de 2025, Impelsys adquirió Delta Think para expandir sus capacidades de servicios de datos, publicación y tecnología para la educación, salud y más allá.

- En noviembre de 2025, SMART Technologies presentó sus primeros paneles planos interactivos “Make-in-India” diseñados para la educación en DIDAC 2025.

- En octubre de 2025, Uprio, una nueva startup edtech basada en IA lanzada por el exjefe de BYJU’S en India, se centró en la tutoría en línea personalizada alineada con los planes de estudio escolares.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo, Implementación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado EdTech avanzará a través de una integración más profunda de la personalización impulsada por IA en los sistemas de aprendizaje globales.

- Los modelos de aprendizaje híbrido y combinado se convertirán cada vez más en el estándar en entornos K–12, educación superior y corporativos.

- La RA, RV y las simulaciones inmersivas expandirán la adopción del aprendizaje práctico, basado en habilidades y experiencial.

- El análisis de datos ganará importancia en el seguimiento del rendimiento del aprendiz y la mejora de las estrategias de instrucción.

- La demanda corporativa de plataformas de mejora y recapacitación digital se acelerará en todas las industrias.

- Las soluciones de aprendizaje móvil primero verán una mayor penetración, especialmente en regiones emergentes.

- La colaboración entre empresas EdTech, universidades y organismos gubernamentales fortalecerá los ecosistemas de educación digital.

- Las mejoras en ciberseguridad y privacidad de datos se volverán críticas para mantener la confianza y el cumplimiento normativo.

- Los programas de microaprendizaje, acreditación y certificación digital remodelarán las vías de desarrollo profesional.

- La infraestructura basada en la nube seguirá permitiendo soluciones de aprendizaje escalables, flexibles y accesibles globalmente.