Visión General del Mercado

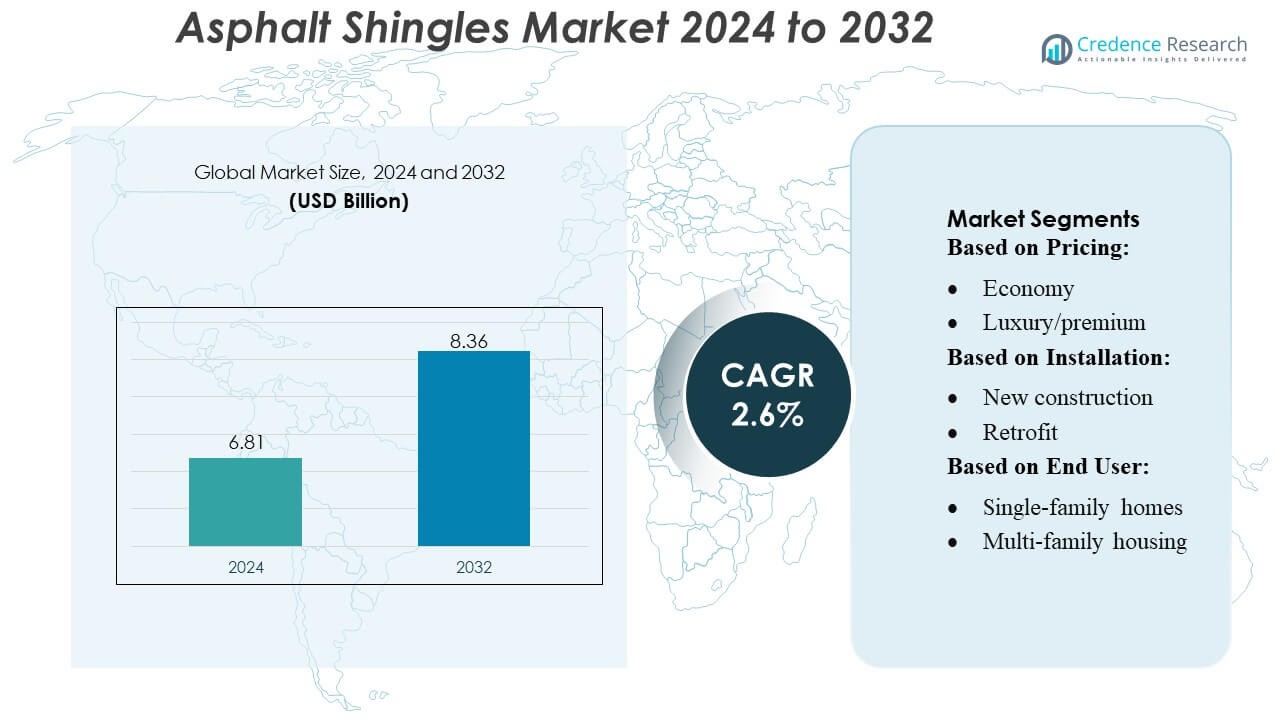

El tamaño del mercado de tejas asfálticas se valoró en USD 6.81 mil millones en 2024 y se anticipa que alcanzará USD 8.36 mil millones para 2032, con un CAGR del 2.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tejas Asfálticas 2024 |

USD 6.81 Mil Millones |

| Mercado de Tejas Asfálticas, CAGR |

2.6% |

| Tamaño del Mercado de Tejas Asfálticas 2032 |

USD 8.36 Mil Millones |

El mercado global de tejas asfálticas demuestra un panorama competitivo donde un pequeño grupo de fabricantes bien establecidos lidera el campo. Empresas como Atlas Roofing Corporation han construido fuertes posiciones de mercado a través de redes de distribución extensas y un enfoque en tejas duraderas y resistentes al clima. Muchos proveedores líderes se concentran en la diferenciación de productos, ofreciendo tejas arquitectónicas o de fibra de vidrio que brindan mayor longevidad, eficiencia energética y atractivo estético. El mercado en general sigue fragmentado, pero algunos actores clave mantienen una influencia sustancial aprovechando economías de escala, amplio alcance regional y un rendimiento consistente de la cadena de suministro. Regionalmente, América del Norte se destaca como el mercado dominante con aproximadamente el 49.8% de la demanda global de tejas asfálticas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de tejas asfálticas se valoró en USD 6.81 mil millones en 2024 y se proyecta que alcanzará USD 8.36 mil millones para 2032, creciendo a un CAGR del 2.6% durante el período de pronóstico.

- El aumento de la demanda de materiales de techado duraderos y rentables y el incremento de la actividad de retechado residencial continúan impulsando la expansión del mercado tanto en sectores de construcción maduros como en desarrollo.

- Las tejas arquitectónicas y de fibra de vidrio ganan impulso como tendencias clave, respaldadas por una mayor longevidad, estética mejorada y mejor rendimiento energético en aplicaciones residenciales.

- La intensidad competitiva sigue siendo fuerte a medida que los principales fabricantes se centran en la innovación de productos, tecnologías resistentes al clima y optimización de la cadena de suministro, mientras que la fragmentación del mercado limita la rápida consolidación.

- América del Norte mantiene su posición como el mercado regional líder con 8% de participación, mientras que el segmento de tejas arquitectónicas domina la adopción de productos a nivel global, reforzado por fuertes ciclos de renovación y un cambio en la preferencia del consumidor hacia soluciones de techado premium.

Análisis de Segmentación del Mercado:

Por Precio

El segmento económico posee la mayor cuota de mercado en el mercado de tejas asfálticas, impulsado por la adopción generalizada en proyectos residenciales sensibles al costo. Los contratistas prefieren las tejas de grado económico porque ofrecen durabilidad aceptable, fácil instalación y una amplia gama de opciones de color a costos iniciales más bajos. Este segmento sigue siendo fuerte en regiones que experimentan un alto volumen de desarrollo de viviendas y ciclos de retechado orientados al presupuesto. En contraste, el segmento de lujo/premium crece de manera constante debido al aumento de la demanda de estética arquitectónica, mayor resistencia al clima y mayor atractivo visual, especialmente en desarrollos residenciales de alta gama y edificios comerciales que requieren un rendimiento a largo plazo.

- Por ejemplo, las tejas de la serie Duration® de Owens Corning utilizan la tecnología patentada SureNail®, que proporciona una zona de clavado reforzada probada para resistir velocidades de viento de hasta 209 km/h, demostrando cómo los diseños de gama alta ofrecen mejoras de rendimiento medibles.

Por Instalación

Las instalaciones de reacondicionamiento dominan el mercado, manteniendo la mayor cuota debido a la demanda continua de reemplazo en estructuras de techos residenciales y comerciales envejecidas. Los propietarios de viviendas priorizan las tejas de asfalto para proyectos de reacondicionamiento debido a su rápida instalación, compatibilidad con techos existentes y costos laborales relativamente bajos. El segmento se beneficia además del aumento de la actividad de reroofing relacionada con tormentas y reemplazos impulsados por seguros. La nueva construcción muestra un crecimiento estable, respaldado por la expansión en el inicio de viviendas residenciales y el desarrollo comercial; sin embargo, su participación sigue siendo comparativamente menor debido a la naturaleza cíclica de la construcción de nuevas edificaciones.

- Por ejemplo, GSK informa que su red global de fabricación integrada — que comprende 37 sitios de medicamentos y vacunas — entregó un total de 2.1 mil millones de paquetes de medicamentos y dosis de vacunas durante el año.

Por Usuario Final

El sector residencial representa la mayor cuota de mercado, con las viviendas unifamiliares como el subsegmento dominante debido al uso extensivo de tejas de asfalto por su durabilidad, facilidad de mantenimiento y rentabilidad. Las unidades unifamiliares impulsan una demanda constante tanto en la nueva construcción como en los ciclos periódicos de reroofing. La vivienda multifamiliar y las casas adosadas también contribuyen de manera constante a medida que los desarrolladores adoptan tejas para la uniformidad estética y la eficiencia presupuestaria. En la categoría comercial, los edificios de oficinas, los espacios comerciales y las estructuras institucionales adoptan tejas en aplicaciones de techos de baja pendiente o inclinados, mientras que los usuarios finales industriales representan un segmento de nicho más pequeño.

Principales Impulsores del Crecimiento

- Aumento de la Construcción Residencial y Actividades de Renovación

El creciente interés en la construcción residencial y las inversiones en renovación del hogar continúan impulsando la demanda de tejas de asfalto debido a su eficiencia de costos, facilidad de instalación y amplia flexibilidad estética. Los gobiernos en regiones en desarrollo están apoyando las mejoras en la infraestructura residencial, mientras que los stocks de viviendas envejecidas en mercados desarrollados están experimentando ciclos frecuentes de reroofing. Las tejas de asfalto se benefician de plazos de instalación más cortos y menores costos de mantenimiento, lo que las convierte en una opción preferida para los propietarios de viviendas. Este ciclo de reemplazo constante, combinado con la expansión de las poblaciones urbanas, refuerza el consumo constante del producto tanto en proyectos de nueva construcción como de renovación.

- Por ejemplo, Eagle Roofing ofrece Secure Guard 60, una capa base bituminosa modificada con polímeros autoadhesiva. El producto fue lanzado en 2024 para proporcionar una barrera contra fugas de alta calidad y mejorar la protección contra la humedad para los sistemas de techado.

- Avances en Ingeniería de Materiales y Durabilidad del Producto

Las innovaciones en la fabricación de tejas, incluyendo esteras reforzadas con fibra de vidrio, laminados resistentes al impacto y recubrimientos de gránulos avanzados, mejoran significativamente la vida útil del producto y la resistencia a las inclemencias del tiempo. Los fabricantes integran cada vez más tecnologías bloqueadoras de UV y resistentes a las algas, mejorando el rendimiento a largo plazo del techo en climas variados. La mayor resistencia al desgarro y las calificaciones de resistencia al viento elevan aún más la adopción en regiones propensas a tormentas. Estas mejoras en ingeniería no solo reducen los costos del ciclo de vida, sino que también fortalecen el cumplimiento normativo con los códigos de construcción en evolución, posicionando a las tejas asfálticas modernas como una solución de techado duradera y de alto valor.

- Por ejemplo, la línea de techado sintético de EcoStar se fabrica con hasta un 80% de polímeros reciclados (caucho y plásticos) en muchos perfiles, mejorando la sostenibilidad y el rendimiento de aislamiento térmico.

- Creciente Preferencia por Techos Eficientes en Energía y Sostenibles

La demanda de materiales de construcción eficientes en energía apoya una mayor adopción de tejas asfálticas de techo fresco que reducen la absorción de calor y mejoran el rendimiento energético general del hogar. Las tecnologías de gránulos reflectantes ayudan a disminuir las cargas de enfriamiento, alineándose con las políticas globales de conservación de energía. Los fabricantes introducen cada vez más tejas reciclables y de menor emisión para cumplir con los requisitos de certificación de edificios verdes. Los consumidores que priorizan la sostenibilidad están adoptando tejas con vidas útiles prolongadas y menor impacto ambiental, reforzando el impulso del mercado. La integración de aditivos ecológicos y procesos de fabricación mejorados posiciona a las tejas asfálticas como una opción de techado competitiva y alineada con el medio ambiente.

Tendencias y Oportunidades Clave

- Expansión de Categorías de Tejas Arquitectónicas y de Diseño

Las tejas arquitectónicas y de diseño continúan ganando terreno a medida que los propietarios buscan estética premium sin el alto costo de los materiales naturales. Estas tejas laminadas imitan la madera, pizarra o teja mientras ofrecen una mayor dimensionalidad y un mejor rendimiento estructural. Los fabricantes capitalizan esta tendencia introduciendo paletas de colores más amplias y opciones de textura, permitiendo líneas de productos de mayor margen. A medida que las preferencias de los consumidores se inclinan hacia soluciones de techado visualmente atractivas y duraderas, el mercado ve fuertes oportunidades para la innovación en variantes de tejas orientadas al estilo.

- Por ejemplo, el bajo techo sintético Summit® 60 de Atlas Roofing se ofrece en rollos de 10 cuadrados (1,000 pies cuadrados) con dimensiones de 48″ × 250′ y soporta 60 días de exposición UV durante la instalación.

- Aumento de la Adopción en Techos Resilientes a Desastres y Adaptados al Clima

El aumento de los impactos climáticos, incluidos huracanes, lluvias intensas y extremos de temperatura, impulsa la demanda de tejas diseñadas para resistir vientos fuertes, penetración de humedad y estrés térmico. El mercado ve crecientes oportunidades para líneas de tejas resistentes al impacto y con clasificación contra incendios que ayudan a los propietarios a mitigar los riesgos de seguros. Esto se alinea con los incentivos de las aseguradoras y los códigos de construcción de resiliencia ante desastres más estrictos. Los fabricantes que ofrecen tecnologías avanzadas de impermeabilización están posicionados para capturar la creciente demanda en regiones que experimentan una variabilidad climática intensificada.

- Por ejemplo, el sistema de tejas metálicas de Ross Roof Group admite un requisito de capa de techo que permite un espacio de aire ventilado claro de al menos 25 mm debajo del acabado de la teja para controlar la humedad interna y la temperatura.

- Digitalización en la Selección, Instalación y Mantenimiento de Productos

Las herramientas digitales, como las plataformas de diseño de techos basadas en IA, las inspecciones de techos asistidas por drones y la visualización de realidad aumentada, crean nuevas oportunidades para fabricantes y contratistas. Los propietarios de viviendas dependen cada vez más de configuradores en línea para comparar estilos de tejas y atributos de rendimiento, acelerando las decisiones de productos. Los contratistas se benefician de soluciones digitales de medición y gestión de proyectos que reducen el tiempo de instalación y mejoran la precisión. El cambio hacia el compromiso digital con el cliente mejora la transparencia y amplía el alcance del mercado, apoyando una mayor adopción en diversos segmentos de clientes.

Desafíos Clave

- Volatilidad en los Costos de Materias Primas

Los precios fluctuantes del asfalto, la fibra de vidrio y los derivados petroquímicos plantean desafíos significativos para los fabricantes. Las interrupciones en la cadena de suministro y la inestabilidad de los precios del crudo impactan directamente en los costos de producción, reduciendo los márgenes de beneficio y creando incertidumbre en los precios para contratistas y consumidores. Estas presiones de costos complican la planificación a largo plazo y a menudo conducen a precios de productos más altos, lo que podría limitar la adopción en mercados sensibles al precio. Los fabricantes deben optimizar las estrategias de adquisición y desarrollar formulaciones rentables para mitigar los efectos de la volatilidad de las materias primas.

- Competencia de Materiales de Techo Alternativos

A medida que los propietarios exploran opciones de techado con vidas útiles prolongadas, como materiales metálicos, de arcilla, pizarra y compuestos sintéticos, las tejas de asfalto enfrentan una presión competitiva creciente. Los materiales alternativos ofrecen beneficios como mayor durabilidad, mayor resistencia al fuego y perfiles ambientales mejorados, atrayendo a los segmentos de mercado premium. Este cambio desafía a los fabricantes de tejas de asfalto a diferenciarse a través de mejoras en el rendimiento, mejoras en la sostenibilidad y ofertas basadas en el valor. Sin innovación continua, las tejas de asfalto corren el riesgo de perder participación frente a sistemas de techado más duraderos o ecológicos.

Análisis Regional

América del Norte

América del Norte posee la mayor participación del mercado de tejas de asfalto, representando aproximadamente el 45% de la demanda global. La fuerte construcción residencial de la región y los frecuentes ciclos de reemplazo de techos apoyan un consumo constante. Estados Unidos impulsa la mayor parte de la demanda debido a la preferencia generalizada por techos rentables y contratistas de techos establecidos. La actividad de renovación, las reparaciones relacionadas con tormentas y la popularidad de las tejas laminadas fortalecen aún más el dominio regional. En general, América del Norte sigue siendo el mercado líder, respaldado por prácticas de construcción maduras y necesidades consistentes de retechado.

Europa

Europa representa alrededor del 22% del mercado global de tejas de asfalto, impulsado principalmente por el aumento de actividades de renovación y la demanda de materiales de techado duraderos y energéticamente eficientes. Países como Alemania, el Reino Unido y Francia contribuyen significativamente a esta demanda, especialmente en proyectos de renovación residencial. Los consumidores europeos prefieren cada vez más las tejas laminadas y de fibra de vidrio debido a su larga vida útil y resistencia a la intemperie. Aunque el crecimiento es moderado debido a los mercados de construcción maduros, el enfoque en la sostenibilidad y el cumplimiento de estrictos estándares de construcción continúa apoyando una demanda estable de tejas de asfalto en toda la región.

Asia-Pacífico

Asia-Pacífico representa alrededor del 18% del mercado de tejas asfálticas y es la región de más rápido crecimiento. La rápida urbanización, el aumento del desarrollo de viviendas y la mayor aceptación de materiales de techado modernos impulsan la demanda. Países como China, India y Japón están incrementando el uso de tejas asfálticas porque ofrecen durabilidad y fácil instalación. La creciente demanda de viviendas de clase media y las preferencias cambiantes hacia techos de estilo americano también apoyan el mercado. A medida que la actividad de construcción se expande en las economías emergentes, se espera que Asia-Pacífico aumente constantemente su participación en el mercado global de tejas asfálticas.

América Latina

América Latina posee alrededor del 9% del mercado global de tejas asfálticas, respaldada por un crecimiento gradual en la construcción residencial. Países como Brasil, México y Chile están adoptando tejas asfálticas debido a su asequibilidad y resistencia en climas cálidos. Los programas de vivienda del gobierno y la expansión de las poblaciones urbanas contribuyen a una captación constante del mercado. Aunque el consumo general sigue siendo menor que en las regiones desarrolladas, el aumento de la conciencia sobre soluciones de techado rentables y el aumento de la actividad de renovación ayudan a mantener una demanda constante en toda América Latina.

Oriente Medio & África (MEA)

La región de Oriente Medio & África captura alrededor del 7% del mercado global de tejas asfálticas. El crecimiento está impulsado por la expansión de la actividad de construcción, el aumento de proyectos de vivienda de bajo costo y la mayor adopción de materiales de techado resistentes a la intemperie. Países como los EAU, Arabia Saudita y Sudáfrica muestran un creciente interés en las tejas asfálticas debido a su facilidad de instalación y adaptabilidad a diferentes climas. Aunque la adopción aún se está desarrollando en comparación con otras regiones, la urbanización continua y el desarrollo de infraestructura siguen creando nuevas oportunidades para las tejas asfálticas en MEA.

Segmentaciones del Mercado:

Por Precio:

Por Instalación:

- Nueva construcción

- Reacondicionamiento

Por Usuario Final:

- Viviendas unifamiliares

- Viviendas multifamiliares

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de tejas asfálticas presenta una mezcla diversa de empresas globales, referenciadas colectivamente en sectores líderes como CanSinoBIO, GlaxoSmithKline plc., Boral Limited, Vaccitech, Green Cross Corp, SK Bioscience, Bridgestone, Geneone Life Science, Pfizer Inc., y Merck & Co., Inc. El mercado de tejas asfálticas está conformado por estrategias impulsadas por la innovación, ampliación de carteras de productos y un fuerte enfoque en tecnologías que mejoran el rendimiento. Los fabricantes líderes priorizan el desarrollo de tejas laminadas y arquitectónicas avanzadas que ofrecen mayor durabilidad, resistencia a la intemperie y eficiencia energética. Las empresas continúan invirtiendo en bases de fibra de vidrio más fuertes, mejor adhesión de gránulos y formulaciones resistentes a las algas para satisfacer las crecientes expectativas de los consumidores. La ventaja competitiva depende cada vez más de la fiabilidad de la cadena de suministro, asociaciones con contratistas y una presencia geográfica más amplia para apoyar tanto la demanda de nueva construcción como de renovación de techos. La sostenibilidad también se ha convertido en un diferenciador clave, con los productores adoptando prácticas de fabricación de bajas emisiones y materiales reciclables para alinearse con los estándares ambientales en evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- CanSinoBIO

- GlaxoSmithKline plc.

- Boral Limited

- Vaccitech

- Green Cross Corp

- SK Bioscience

- Bridgestone

- Geneone Life Science

- Pfizer Inc.

- Merck & Co., Inc.

Desarrollos Recientes

- En marzo de 2025, AIM Vaccine Co., Ltd. anunció que su vacuna contra el herpes zóster de ARNm desarrollada de forma independiente recibió la aprobación para ensayos clínicos de la Administración de Alimentos y Medicamentos de EE. UU. (FDA). AIM tiene la aprobación de la FDA para iniciar ensayos clínicos para dos candidatos clave a vacunas de ARNm.

- En marzo de 2025, GlaxoSmithKline (GSK) anunció una colaboración de investigación con el Instituto de Investigación de Demencia del Reino Unido (UK DRI) y Health Data Research UK (HDR UK) para estudiar la neurodegeneración a través de un nuevo estudio sobre la demencia.

- En junio de 2024, Dynavax Technologies Corporation anunció la inscripción y dosificación del primer participante en el ensayo clínico de Fase 1/2 para evaluar la seguridad, tolerabilidad y respuesta inmune de Z-1018. Este candidato a vacuna en investigación está siendo desarrollado para prevenir el herpes zóster, una condición dolorosa causada por el virus varicela-zóster.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Precio, Instalación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado continuará expandiéndose a medida que aumente la actividad de renovación de techos residenciales en las regiones desarrolladas.

- Los fabricantes adoptarán materiales más sostenibles para alinearse con las crecientes regulaciones ambientales.

- La demanda de tejas laminadas y arquitectónicas aumentará debido a su mayor durabilidad y estética mejorada.

- Los recubrimientos avanzados y las tecnologías resistentes al impacto fortalecerán el rendimiento del producto en condiciones climáticas extremas.

- Las integraciones de techos inteligentes, como las tejas preparadas para energía solar, ganarán tracción en la construcción moderna.

- Las cadenas de suministro se volverán más localizadas para reducir los tiempos de entrega y mejorar la eficiencia de fabricación.

- Los contratistas y constructores favorecerán cada vez más las tejas que ofrecen una instalación más rápida y menores necesidades de mantenimiento.

- La demanda impulsada por renovaciones crecerá a medida que el envejecimiento del parque de viviendas requiera reemplazos de techos más frecuentes.

- Los fabricantes expandirán las redes de distribución para capturar cuota de mercado en economías emergentes.

- Las herramientas digitales y el software de visualización de techos apoyarán un mejor compromiso con el cliente y una toma de decisiones más rápida.