Visión General del Mercado

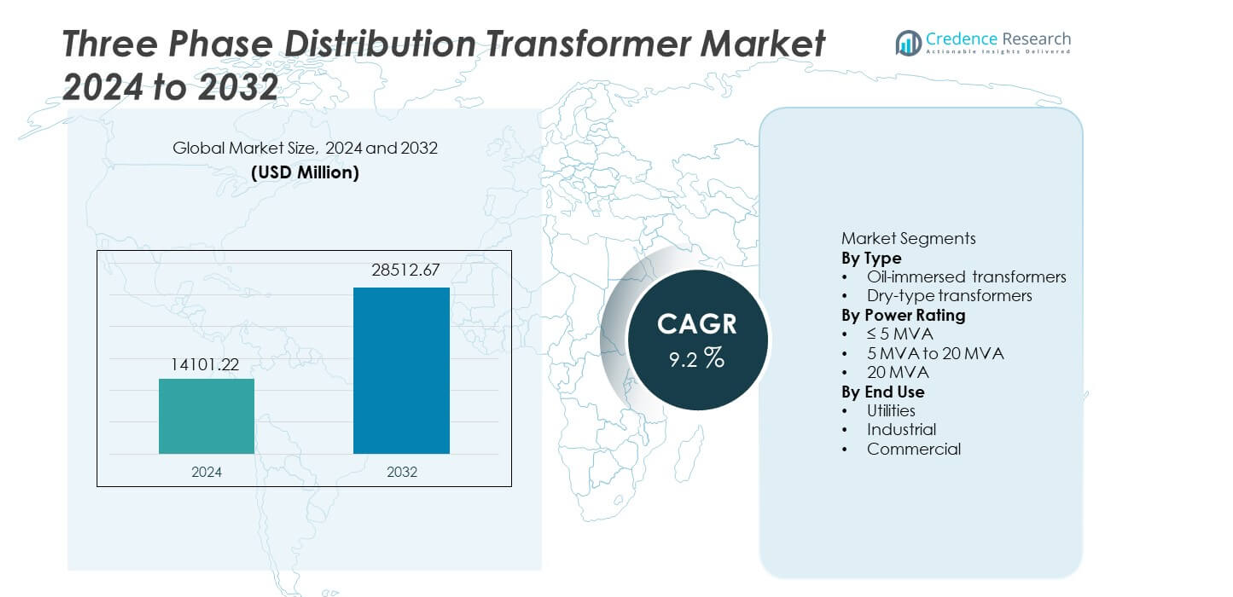

El mercado de Transformadores de Distribución Trifásicos fue valorado en USD 14,101.22 millones en 2024 y se proyecta que alcance los USD 28,512.67 millones para 2032, registrando un CAGR del 9.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Transformadores de Distribución Trifásicos 2024 |

USD 14,101.22 millones |

| Mercado de Transformadores de Distribución Trifásicos, CAGR |

9.2% |

| Tamaño del Mercado de Transformadores de Distribución Trifásicos 2032 |

USD 28,512.67 millones |

El mercado de Transformadores de Distribución Trifásicos cuenta con una fuerte participación de jugadores líderes como ABB Ltd., Siemens Energy, Schneider Electric, Eaton Corporation, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions, Hyundai Electric & Energy Systems, y CG Power and Industrial Solutions Ltd. Estas empresas compiten a través de diseños energéticamente eficientes, tecnologías listas para la red y fuertes relaciones con las empresas de servicios públicos. Asia Pacífico lidera el mercado con una cuota exacta del 36.4%, impulsada por la expansión a gran escala de la red, urbanización y programas de electrificación en China e India. América del Norte sigue con una cuota del 26.9%, respaldada por la modernización de la red y el reemplazo de infraestructuras envejecidas. Europa tiene una cuota del 23.7%, apoyada por la integración de energías renovables y estrictas regulaciones de eficiencia. El panorama competitivo sigue centrado en la eficiencia, la fiabilidad y la alineación con las redes inteligentes.

Perspectivas del Mercado

- El mercado de Transformadores de Distribución Trifásicos fue valorado en USD 14,101.22 millones en 2024 y se proyecta que crezca a un CAGR del 9.2% durante el período de pronóstico.

- La expansión de la red, la urbanización, la integración de energías renovables y el aumento de la demanda de electricidad por parte de las empresas de servicios públicos e industrias actúan como impulsores clave del crecimiento para el mercado de Transformadores de Distribución Trifásicos.

- Los transformadores sumergidos en aceite lideran el segmento de tipo con una cuota de mercado del 68.5%, respaldados por su alta eficiencia, durabilidad y adecuación para redes de distribución a gran escala.

- La dinámica competitiva sigue siendo fuerte, con jugadores globales centrados en diseños de baja pérdida, monitoreo inteligente y cumplimiento de estándares de eficiencia energética, mientras que los jugadores regionales compiten en costo y velocidad de entrega.

- Asia Pacífico domina la demanda regional con una cuota de mercado del 36.4%, seguida por América del Norte con un 26.9% y Europa con un 23.7%, impulsadas por la modernización de la red, programas de electrificación y adopción de energías renovables.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El mercado de Transformadores de Distribución Trifásicos, por tipo, incluye transformadores sumergidos en aceite y de tipo seco, con los transformadores sumergidos en aceite manteniendo una participación de mercado dominante del 68.5%. Las empresas de servicios públicos y los usuarios industriales prefieren las unidades sumergidas en aceite debido a su mayor eficiencia térmica, capacidad de sobrecarga superior y vida útil más larga. Estos transformadores apoyan eficazmente las instalaciones al aire libre y las redes de distribución de alta carga. Las crecientes inversiones en mejoras de transmisión de energía y proyectos de electrificación rural fortalecen aún más la demanda. Los transformadores de tipo seco ganan tracción en aplicaciones interiores y sensibles al fuego, pero los costos más altos y la menor capacidad de manejo limitan una adopción más amplia. La confiabilidad, la eficiencia de costos y el rendimiento comprobado en el campo continúan impulsando el dominio de los transformadores sumergidos en aceite.

- Por ejemplo, ABB desarrolló una plataforma de transformadores de distribución sumergidos en aceite diseñada para operación continua a temperaturas elevadas de bobinado, validada a través de extensas pruebas de envejecimiento térmico y rendimiento en redes de servicios públicos.

Por Clasificación de Potencia

Basado en la clasificación de potencia, el mercado se segmenta en ≤5 MVA, 5 MVA a 20 MVA, y >20 MVA, con el segmento de 5 MVA a 20 MVA liderando con una participación de mercado del 46.9%. Este rango se alinea con los requisitos de distribución de subestaciones urbanas, plantas industriales y zonas comerciales. Las empresas de servicios públicos favorecen este segmento por su manejo equilibrado de carga, flexibilidad de red y optimización de costos. La creciente urbanización y la expansión de redes de media tensión apoyan una demanda sostenida. Las unidades de ≤5 MVA sirven necesidades de distribución localizadas, mientras que los transformadores de >20 MVA crecen de manera constante con grandes parques industriales y proyectos de integración de energía renovable.

- Por ejemplo, Siemens Energy suministró transformadores de distribución para redes de media tensión, cada unidad calificada para soportar corrientes de cortocircuito sustanciales durante las pruebas de aceptación en fábrica.

Por Uso Final

La segmentación por uso final incluye los sectores de servicios públicos, industrial y comercial, con los servicios públicos representando la mayor parte con un 57.6%. Los proveedores de servicios públicos despliegan extensamente transformadores de distribución trifásicos para la expansión de la red, el refuerzo de la red y el reemplazo de infraestructura envejecida. Los programas de electrificación liderados por el gobierno y las inversiones en redes inteligentes apoyan aún más el dominio de los servicios públicos. Los usuarios industriales adoptan transformadores para apoyar la expansión manufacturera y el suministro de energía estable. La adopción comercial crece en centros de datos, hospitales y complejos comerciales, pero las instalaciones de volumen impulsadas por servicios públicos continúan anclando la demanda general del mercado.

Factores Clave de Crecimiento

Expansión de la Infraestructura de Transmisión y Distribución de Energía

La rápida inversión en redes de transmisión y distribución de energía impulsa una fuerte demanda de transformadores de distribución trifásicos. Los gobiernos y las empresas de servicios públicos se centran en la expansión de la red, la modernización y las mejoras de capacidad para satisfacer la creciente demanda de electricidad. La urbanización y el crecimiento industrial aumentan la densidad de carga en las redes de distribución. Los transformadores trifásicos apoyan la entrega estable de voltaje a través de sistemas de media y baja tensión. El reemplazo de transformadores envejecidos también contribuye al crecimiento del mercado. Los proyectos de electrificación en regiones en desarrollo fortalecen aún más la demanda. Estas inversiones centradas en infraestructura siguen siendo un motor clave para la expansión sostenida del mercado.

- Por ejemplo, Hitachi Energy ha suministrado transformadores trifásicos para proyectos de actualización de la red nacional, con cada unidad diseñada para soportar fuerzas extremas de cortocircuito y validada a través de rigurosas pruebas de impulso a escala completa.

Creciente Industrialización y Desarrollo Urbano

La expansión industrial y el crecimiento urbano aumentan significativamente el consumo de electricidad. Las plantas de manufactura, los parques industriales y las zonas residenciales urbanas requieren una distribución de energía confiable. Los transformadores de distribución trifásicos apoyan operaciones continuas y reducen las pérdidas de energía. El rápido desarrollo de ciudades inteligentes incrementa el despliegue de transformadores en subestaciones. La automatización industrial y la electrificación de procesos aumentan aún más la demanda. Las empresas de servicios públicos instalan transformadores de mayor capacidad para gestionar eficientemente las cargas máximas. Esta combinación de desarrollo industrial y urbano sigue acelerando el crecimiento del mercado.

- Por ejemplo, Schneider Electric desplegó transformadores de distribución trifásicos con una eficiencia máxima superior al 99.2% a carga nominal, permitiendo a las subestaciones industriales reducir las pérdidas de energía anuales en más de 18,000 kWh por unidad instalada.

Integración de Fuentes de Energía Renovable

El crecimiento en la generación de energía renovable impulsa la demanda de transformadores en las redes de distribución. Los proyectos solares y eólicos requieren transformadores para integrar energía variable en las redes. Los transformadores de distribución trifásicos gestionan el flujo de energía bidireccional y la estabilidad de voltaje. Las empresas de servicios públicos actualizan las subestaciones para apoyar los recursos energéticos distribuidos. El equilibrio de la red y la integración del almacenamiento de energía apoyan aún más la adopción. Las políticas de energía renovable y los objetivos de energía limpia refuerzan este impulsor. Estos factores expanden el papel de los transformadores de distribución avanzados.

Tendencias y Oportunidades Clave

Adopción de Transformadores Eficientes en Energía e Inteligentes

Los fabricantes desarrollan cada vez más transformadores eficientes en energía para reducir pérdidas. Los transformadores inteligentes con sensores de monitoreo permiten el seguimiento del rendimiento en tiempo real. Las empresas de servicios públicos adoptan estos sistemas para mejorar la confiabilidad de la red y la planificación del mantenimiento. Los diagnósticos digitales reducen el tiempo de inactividad y los riesgos operativos. El enfoque regulatorio en la eficiencia energética acelera la adopción. Esta tendencia crea oportunidades para tecnologías avanzadas de transformadores. Las iniciativas de redes inteligentes apoyan aún más esta transición.

- Por ejemplo, Eaton diseñó transformadores de distribución trifásicos inteligentes integrados con sistemas de monitoreo, como la plataforma VaultGard™ y el Enlace de Telemetría Robusta del Transformador (TRTL), que utilizan sensores especializados para capturar la corriente de carga, la temperatura del aceite superior y las condiciones ambientales.

Creciente Demanda de Economías Emergentes

Los mercados emergentes invierten fuertemente en electrificación y expansión de la red. El crecimiento poblacional y la industrialización aumentan la demanda de energía. Los transformadores de distribución trifásicos apoyan programas de electrificación rural y urbana. La financiación de infraestructura y las iniciativas gubernamentales crean nuevas oportunidades. Las empresas de servicios públicos en regiones en desarrollo priorizan soluciones duraderas y rentables. La expansión del mercado en Asia, África y América Latina se mantiene fuerte. Esta tendencia ofrece un potencial de crecimiento a largo plazo.

- Por ejemplo, CG Power suministró transformadores de distribución trifásicos con una capacidad nominal de 16 MVA para proyectos de electrificación rural, con vidas útiles operativas probadas en campo que superan los 30 años bajo condiciones de carga continua.

Desafíos Clave

Alta Inversión de Capital y Largos Ciclos de Reemplazo

Los transformadores de distribución requieren una alta inversión inicial. Las empresas de servicios públicos a menudo enfrentan restricciones presupuestarias y largos ciclos de aprobación. Los intervalos de reemplazo de transformadores siguen siendo prolongados debido a su larga vida útil. Estos factores ralentizan la rotación del mercado a corto plazo. Los procesos de adquisición añaden complejidad a las nuevas instalaciones. Las presiones de costos impactan la adopción de tecnologías avanzadas. Los fabricantes deben equilibrar la innovación con la asequibilidad.

Volatilidad de la Cadena de Suministro y Precios de Materias Primas

La fabricación de transformadores depende del cobre, el acero y los materiales aislantes. Las fluctuaciones de precios afectan los costos de producción y los márgenes. Las interrupciones en la cadena de suministro retrasan la ejecución de proyectos. Las empresas de servicios públicos enfrentan desafíos en la previsión de costos y la planificación de adquisiciones. Los fabricantes gestionan riesgos a través de estrategias de abastecimiento y control de inventario. La volatilidad sigue siendo un desafío operativo clave. Esta incertidumbre impacta la estabilidad general del mercado.

Análisis Regional

América del Norte

América del Norte posee una cuota de mercado del 26.9% en el mercado de transformadores de distribución trifásicos. La fuerte demanda proviene de la modernización de la red, el reemplazo de transformadores envejecidos y el aumento del consumo de electricidad. Las empresas de servicios públicos en Estados Unidos y Canadá invierten fuertemente en la mejora de las redes de distribución para mejorar la confiabilidad y eficiencia. El crecimiento en centros de datos, infraestructura de carga de vehículos eléctricos e instalaciones industriales apoya aún más la demanda. La integración de energías renovables también aumenta el despliegue de transformadores en subestaciones. El enfoque regulatorio en la eficiencia energética y la resiliencia de la red sostiene el crecimiento del mercado a largo plazo en toda la región.

Europa

Europa representa el 23.7% de la cuota de mercado global. Las iniciativas de modernización de la red y transición energética apoyan fuertemente la demanda de transformadores. Países como Alemania, Francia y el Reino Unido invierten en la mejora de las redes de distribución para acomodar fuentes de energía renovable. El reemplazo de infraestructuras envejecidas sigue siendo un impulsor clave en toda Europa Occidental. La expansión de la movilidad eléctrica y los proyectos de redes inteligentes aumentan aún más las instalaciones. Los estrictos estándares de eficiencia influyen en las decisiones de adquisición. El alto enfoque en la reducción de pérdidas de transmisión y la mejora de la estabilidad de la red apoya la expansión constante del mercado.

Asia Pacífico

Asia Pacífico lidera el mercado con una cuota del 36.4%. La rápida urbanización, el crecimiento industrial y los proyectos de electrificación impulsan una fuerte demanda en China, India, Japón y el sudeste asiático. Los gobiernos invierten fuertemente en infraestructura eléctrica para satisfacer el creciente consumo de electricidad. La expansión de centros de manufactura y proyectos de ciudades inteligentes aumenta las instalaciones de transformadores. La integración de energías renovables apoya aún más las mejoras de la red. Los programas de electrificación rural también contribuyen a la demanda en volumen. El fuerte gasto en infraestructura posiciona a Asia Pacífico como el mercado regional dominante y de más rápido crecimiento.

América Latina

América Latina posee una cuota de mercado del 7.8%. El crecimiento está respaldado por mejoras en la distribución eléctrica en Brasil, México y Chile. Las empresas de servicios públicos se enfocan en reducir las pérdidas de energía y mejorar la confiabilidad de la red. La expansión industrial y el desarrollo urbano aumentan la demanda de electricidad en las principales ciudades. Los proyectos de energía renovable también requieren actualizaciones de transformadores para la integración en la red. Las restricciones presupuestarias ralentizan los despliegues a gran escala, pero la inversión constante en infraestructura de distribución apoya un crecimiento moderado. El reemplazo de transformadores obsoletos sigue siendo un contribuyente clave a la demanda regional.

Oriente Medio y África

La región de Oriente Medio y África representa el 5.2% de la cuota de mercado global. La demanda está impulsada por la expansión de la infraestructura eléctrica en los países del Golfo. Proyectos urbanos a gran escala, zonas industriales e instalaciones de energía renovable apoyan el despliegue de transformadores. La alta demanda de electricidad de los desarrollos comerciales y residenciales aumenta la carga de la red. En África, las iniciativas de electrificación y los proyectos de expansión de la red impulsan un crecimiento gradual. La inversión sigue concentrada en centros urbanos e industriales. El desarrollo de infraestructura a largo plazo apoya un progreso estable del mercado regional.

Segmentaciones del Mercado:

Por Tipo

- Transformadores inmersos en aceite

- Transformadores de tipo seco

Por Clasificación de Potencia

- ≤ 5 MVA

- 5 MVA a 20 MVA

- 20 MVA

Por Uso Final

- Utilidades

- Industrial

- Comercial

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El análisis del panorama competitivo destaca un mercado competitivo y orientado a la tecnología liderado por ABB Ltd., Siemens Energy, Schneider Electric, Eaton Corporation, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions, Hyundai Electric & Energy Systems, y CG Power and Industrial Solutions Ltd. Estos actores compiten en eficiencia, fiabilidad y cumplimiento de estándares energéticos internacionales de los transformadores. Los principales fabricantes se centran en desarrollar transformadores de baja pérdida y eficiencia energética para cumplir con los requisitos regulatorios cada vez más estrictos. Las inversiones en monitoreo digital, mantenimiento basado en condiciones y tecnologías de transformadores inteligentes fortalecen la posición competitiva. Los actores globales se benefician de fuertes relaciones con las utilidades y amplias redes de servicio, mientras que los fabricantes regionales compiten a través de precios, fabricación local y entrega más rápida. Los contratos estratégicos con utilidades, proyectos de modernización de redes e integración de energías renovables siguen siendo estrategias clave de crecimiento. La innovación continua de productos, la optimización de la cadena de suministro y la expansión en mercados emergentes definen la dinámica competitiva del mercado de transformadores de distribución trifásicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- ABB Ltd.

- Siemens Energy

- Schneider Electric

- Eaton Corporation

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Sistemas y Soluciones Energéticas de Toshiba

- Sistemas Eléctricos y Energéticos de Hyundai

- CG Power and Industrial Solutions Ltd.

Desarrollos Recientes

- En septiembre de 2025, Schneider Electric (Francia) presentó la Iniciativa de Aceleración de Infraestructura Resiliente, una colaboración con más de 20 socios, incluidos Microsoft, Sunrock y AlphaStruxure, para desplegar rápidamente sistemas energéticos resilientes basados en la comunidad, como microrredes y proyectos solares más almacenamiento en EE. UU.

- En febrero de 2025, Schneider Electric aprobó un plan para expandir la capacidad de fabricación de transformadores de potencia media en su unidad de India.

- En septiembre de 2023, Hitachi Energy inauguró oficialmente su instalación de fabricación de transformadores de vanguardia en el Área Nueva de Liangjiang del Municipio de Chongqing en el suroeste de China.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Clasificación de Potencia, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los programas de modernización de redes continuarán impulsando el reemplazo y la actualización de transformadores.

- La integración de energías renovables aumentará la demanda de transformadores de distribución flexibles.

- La urbanización elevará las cargas eléctricas en las redes de distribución.

- Las empresas de servicios públicos priorizarán diseños de transformadores de baja pérdida y eficiencia energética.

- Los transformadores inteligentes con funciones de monitoreo ganarán una adopción más amplia.

- Las economías emergentes seguirán siendo mercados clave de crecimiento.

- La electrificación del transporte aumentará los requisitos de carga de distribución.

- La expansión industrial apoyará una demanda constante de transformadores.

- La fabricación local crecerá para mejorar la resiliencia de la cadena de suministro.

- La competencia se intensificará a través de la tecnología, los precios y las capacidades de servicio.