Visión General del Mercado

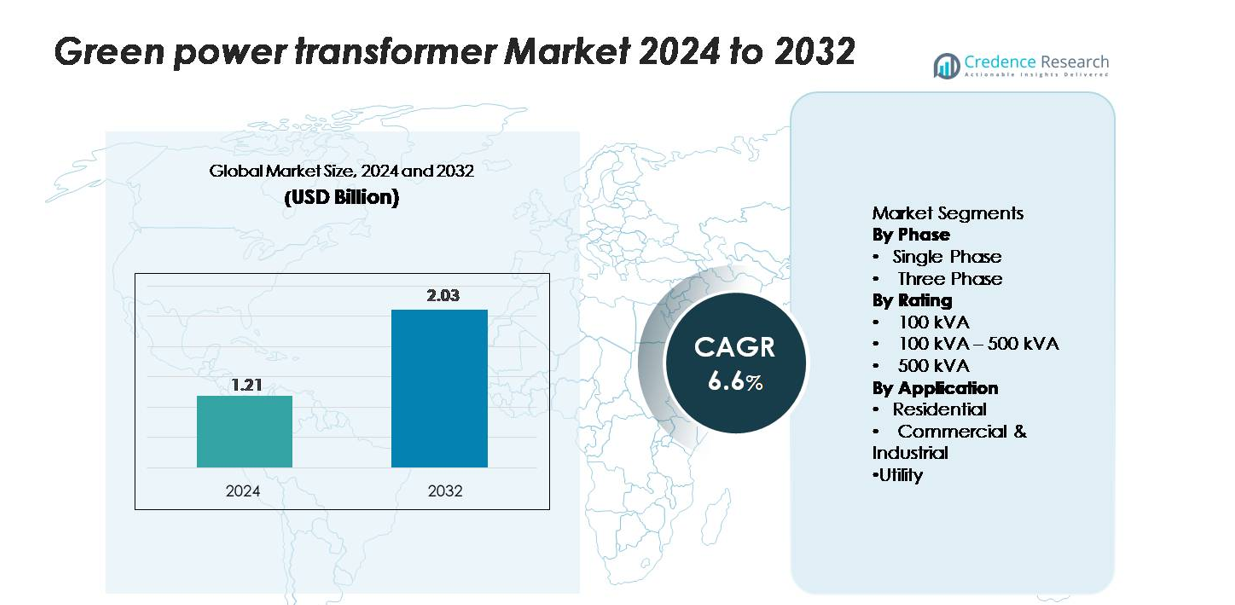

El mercado global de transformadores de energía verde fue valorado en USD 1.21 mil millones en 2024 y se proyecta que alcance USD 2.03 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 6.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Transformadores de Energía Verde 2024 |

USD 1.21 mil millones |

| Mercado de Transformadores de Energía Verde, CAGR |

6.6% |

| Tamaño del Mercado de Transformadores de Energía Verde 2032 |

USD 2.03 mil millones |

El mercado de transformadores de energía verde está liderado por importantes actores globales, incluidos ABB, Alstom Grid, CG Power and Industrial Solutions, Eaton, GE Grid Solutions, Hitachi Energy, Hyosung Heavy Industries, Ormazabal, Schneider Electric y Siemens Energy, cada uno compitiendo a través de avances en núcleos de baja pérdida, materiales de aislamiento ecoeficientes y capacidades de monitoreo inteligente. Estas empresas mantienen fuertes asociaciones con servicios públicos y desarrolladores de energías renovables, lo que permite una amplia implementación en redes de transmisión y distribución. América del Norte posee la mayor participación regional con aproximadamente el 35%, respaldada por agresivos programas de modernización de la red y alta adopción de tecnologías de transformadores sostenibles. Europa y Asia-Pacífico siguen de cerca, impulsadas por mandatos de integración de energías renovables y la expansión de iniciativas de electrificación.

Perspectivas del Mercado

- El mercado global de transformadores de energía verde fue valorado en USD 1.21 mil millones en 2024 y se proyecta que alcance USD 2.03 mil millones para 2032, registrando un CAGR del 6.6% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente integración de energías renovables, regulaciones de ecoeficiencia más estrictas y el aumento de las inversiones de servicios públicos en tecnologías de transformadores de baja pérdida y respetuosas con el medio ambiente en redes de transmisión y distribución.

- Las tendencias clave incluyen la rápida adopción de aislamiento con éster natural, características de monitoreo digital, núcleos de metal amorfo y soluciones de transformadores optimizadas para sistemas de energía descentralizados y modernización de redes inteligentes.

- El mercado es moderadamente competitivo, con actores como ABB, Hitachi Energy, Siemens Energy, GE Grid Solutions y Schneider Electric fortaleciendo sus carteras a través de la innovación en materiales sostenibles, diseños habilitados por sensores y configuraciones de transformadores de alta eficiencia; los altos costos iniciales siguen siendo una restricción.

- Regionalmente, América del Norte lidera con una participación del ~35%, seguida por Europa con ~30% y Asia-Pacífico con ~28%; por segmento, las unidades monofásicas y la clasificación de 100–500 kVA tienen las participaciones dominantes debido a la amplia implementación en aplicaciones residenciales, comerciales y de servicios públicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Fase:

Los transformadores de potencia verde monofásicos representan la mayor parte del mercado, impulsados por su amplia implementación en zonas residenciales, pequeños establecimientos comerciales y programas de electrificación rural. Su menor costo de instalación, huella compacta y adecuación para sistemas renovables distribuidos, como instalaciones solares en tejados y pequeñas instalaciones eólicas, fortalecen su adopción. Los transformadores trifásicos continúan expandiéndose en entornos industriales y de servicios públicos; sin embargo, los modelos monofásicos mantienen el liderazgo debido a las instalaciones de gran volumen en redes de baja a media tensión. La modernización continua de la red y las mejoras en las redes rurales refuerzan aún más la demanda de configuraciones monofásicas eficientes.

- Por ejemplo, la serie de transformadores de distribución monofásicos montados en postes de ABB incluye modelos diseñados con núcleos de metal amorfo que reducen las pérdidas del núcleo hasta en 70 vatios por unidad, mientras soportan clasificaciones de hasta 500 kVA para mejoras en alimentadores rurales y semiurbanos.

Por Clasificación:

El segmento de 100 kVA–500 kVA posee la mayor parte del mercado de transformadores de potencia verde, reflejando su idoneidad para diversas aplicaciones en edificios comerciales, proyectos renovables a escala comunitaria y redes de distribución suburbanas. Este rango de clasificación ofrece un equilibrio óptimo entre capacidad de potencia, eficiencia operativa y costo, convirtiéndolo en la opción preferida para plantas solares conectadas a la red y centros de carga media. Aunque las unidades por debajo de 100 kVA siguen siendo relevantes en micro-redes residenciales y pequeñas empresas, la categoría de 100 kVA–500 kVA lidera debido a su despliegue más amplio en infraestructuras de distribución comercial y semiurbana en expansión.

Por ejemplo, la serie de transformadores de distribución de tipo seco Green Premium de Schneider Electric (como la línea Trihal) incluye un modelo de 400 kVA, 11/0.415 kV diseñado con aislamiento de resina fundida y certificado para operar dentro de los límites de aislamiento de Clase F (lo que significa un aumento de temperatura de 100 K), lo que permite una temperatura máxima de devanado de 155 °C.

Por Aplicación:

El segmento de servicios públicos domina el mercado debido a la extensa adquisición de transformadores de potencia verde para el refuerzo de la red, la integración de energía renovable y las mejoras de subestaciones. Las empresas de servicios públicos invierten cada vez más en transformadores ecológicos para reducir pérdidas, mejorar la calidad de la energía y cumplir con las regulaciones de eficiencia y estándares de ecodiseño. Mientras que los usuarios comerciales e industriales adoptan estos sistemas para apoyar operaciones energéticamente eficientes y generación renovable in situ, las instalaciones residenciales siguen siendo de menor escala. Las instalaciones a gran escala del sector de servicios públicos, la planificación de infraestructura a largo plazo y los proyectos de alta capacidad aseguran su liderazgo continuo en la contribución total del mercado.

Principales Impulsores del Crecimiento

Integración Creciente de Energías Renovables en Redes Eléctricas

El rápido cambio global hacia las energías renovables sigue acelerando la demanda de transformadores de energía verde, que desempeñan un papel crítico en la integración de sistemas de energía solar, eólica e híbrida en redes de transmisión y distribución. A medida que los gobiernos implementan políticas para descarbonizar el suministro eléctrico, las empresas de servicios públicos despliegan cada vez más transformadores ecoeficientes que minimizan las pérdidas de energía y apoyan la estabilidad de la red bajo entradas renovables variables. Los parques solares a gran escala y las granjas eólicas dependen de transformadores de alta eficiencia para aumentar y reducir el voltaje, asegurando una salida de voltaje consistente y tolerancia a fallos. Además, el aumento de proyectos renovables a nivel comunitario y recursos energéticos distribuidos amplifica la necesidad de transformadores capaces de manejar el flujo de energía bidireccional. Los transformadores verdes, caracterizados por materiales de aislamiento superiores, emisiones reducidas y alta reciclabilidad, se alinean estrechamente con los objetivos de sostenibilidad nacionales y corporativos, haciéndolos indispensables para los programas de expansión renovable tanto en mercados desarrollados como emergentes.

- Por ejemplo, la serie EconiQ™ de Hitachi Energy incluye un transformador de potencia ecoeficiente de 132/33 kV que utiliza aislamiento de éster natural con un punto de inflamación superior a 300 °C y ofrece una capacidad de resistencia a cortocircuitos de 25 kA durante 2 segundos, permitiendo una operación confiable en nodos de integración solar y eólica a escala de servicios públicos.

Regulaciones Gubernamentales que Favorecen la Eficiencia Energética y el Eco-Diseño

Las regulaciones dirigidas a la reducción de carbono, la eficiencia energética y la modernización sostenible de la red impulsan una adopción significativa de transformadores de energía verde. Muchos países han introducido estándares estrictos que restringen el uso de aislamiento a base de aceite mineral, promoviendo fluidos biodegradables y exigiendo diseños de transformadores de bajas pérdidas. Estas regulaciones alientan a las empresas de servicios públicos e industrias a reemplazar infraestructuras envejecidas con transformadores avanzados y ecológicos que cumplen con los umbrales de eficiencia y reducen las emisiones durante su ciclo de vida. Los incentivos financieros, subsidios para equipos verdes y programas de cumplimiento obligatorio aceleran aún más la adquisición. En regiones como Europa y Asia Oriental, las directivas de eco-diseño y los requisitos de reporte de huella de carbono obligan a los fabricantes a innovar en materiales de aislamiento, núcleos magnéticos y configuraciones de transformadores. A medida que las redes evolucionan para apoyar vehículos eléctricos, generación distribuida y sistemas de monitoreo digitalizados, el cumplimiento se convierte en un impulsor crítico para la actualización de flotas de transformadores tradicionales. En consecuencia, los marcos regulatorios actúan como habilitadores y aceleradores para el crecimiento del mercado a largo plazo.

- Por ejemplo, el transformador seco GEAFOL Neo de Siemens Energy introdujo un núcleo rediseñado utilizando acero al silicio de grano orientado que limita las pérdidas en vacío a 280 vatios para una configuración de 1,000 kVA, 11/0.4 kV, mientras utiliza un sistema de aislamiento de Clase F sin halógenos certificado según las regulaciones de diseño ecológico EN 50588-1.

Expansión de Redes Inteligentes e Infraestructura de Energía Digital

El movimiento global hacia la modernización de redes inteligentes impulsa significativamente la demanda de transformadores de energía ecológicos equipados con capacidades avanzadas de diagnóstico y monitoreo. A medida que las empresas de servicios públicos actualizan redes convencionales a sistemas inteligentes y automatizados, adoptan cada vez más transformadores que incorporan sensores, módulos IoT y plataformas de monitoreo de condiciones para optimizar el rendimiento y reducir el tiempo de inactividad. Estos transformadores ecológicos listos para lo digital apoyan el mantenimiento predictivo, el monitoreo remoto y una mejor gestión de carga, características esenciales para gestionar entradas renovables fluctuantes y mejorar la resiliencia de la red. El crecimiento en redes de carga de vehículos eléctricos y sistemas de gestión de energía urbana también amplifica la necesidad de transformadores eficientes y ecológicos capaces de manejar cargas dinámicas. Las redes inteligentes dependen en gran medida de transformadores con mínimas pérdidas de transmisión y superior estabilidad térmica, fortaleciendo aún más la demanda. La integración de inteligencia artificial y análisis en tiempo real en la distribución de energía crea oportunidades a largo plazo para fabricantes que ofrecen soluciones de transformadores tecnológicamente avanzadas y sostenibles.

Tendencias y Oportunidades Clave

Adopción Creciente de Materiales de Aislamiento Basados en Bio y Ecoeficientes

Una tendencia importante que está transformando el mercado es el uso creciente de fluidos aislantes biodegradables y de alto rendimiento, como los ésteres naturales. Estos fluidos ofrecen una mejor seguridad contra incendios, superior biodegradabilidad y mejor rendimiento térmico en comparación con los aceites minerales tradicionales. A medida que las industrias y las empresas de servicios públicos priorizan el cumplimiento ambiental y la seguridad, la adopción de tales materiales presenta oportunidades significativas para los fabricantes de transformadores. El aislamiento basado en bio respalda una vida útil más larga del equipo, mayor capacidad de sobrecarga y menor riesgo ambiental en caso de fugas, haciéndolo atractivo para instalaciones urbanas densamente pobladas, estaciones de energía renovable e infraestructura crítica. Los fabricantes que puedan innovar en química de aislamiento y sistemas de enfriamiento ecoeficientes se beneficiarán de la creciente presión regulatoria y las preferencias de los clientes por componentes de red sostenibles.

- Por ejemplo, el fluido natural-éster FR3™ de Cargill está certificado con un punto de inflamación superior a 300 °C y permite que los transformadores operen a temperaturas de punto caliente hasta 20 °C más altas que las unidades de aceite mineral, permitiendo a fabricantes como Hitachi Energy diseñar transformadores de distribución sellados con una clasificación de hasta 72.5 kV con un rendimiento de envejecimiento térmico extendido.

Aumento de la Demanda de Transformadores que Soportan Sistemas de Energía Descentralizados

El auge de las microrredes, las instalaciones solares distribuidas y los sistemas de energía descentralizados abre nuevas vías de crecimiento para transformadores de energía ecológicos compactos y eficientes. Estos sistemas requieren transformadores optimizados para cargas variables, flujo de energía bidireccional y condiciones de conmutación de alta frecuencia. A medida que los consumidores residenciales y comerciales adoptan energía solar en tejados, almacenamiento de baterías y sistemas de energía híbridos, la demanda de transformadores más pequeños pero de alta eficiencia sigue creciendo. Las comunidades remotas, parques industriales y campus inteligentes despliegan cada vez más redes descentralizadas, creando oportunidades para transformadores ecológicos diseñados a medida con eficiencia energética mejorada y bajo impacto ambiental. Los fabricantes con capacidades de diseño flexibles y carteras de productos modulares están bien posicionados para capturar este segmento emergente.

- Por ejemplo, los transformadores de tipo seco RESIBLOC® de Hitachi Energy, utilizados ampliamente en microrredes y nodos renovables distribuidos, cuentan con un sistema de bobinado de resina fundida capaz de operar a temperaturas de punto caliente de hasta 155 °C, con una resistencia a cortocircuitos verificada de hasta 35 kA durante 1 segundo.

Avances Tecnológicos en el Diseño de Núcleos y Bobinas de Alta Eficiencia

Los avances en materiales de núcleos magnéticos, como los núcleos de metal amorfo, están permitiendo reducciones sustanciales en las pérdidas sin carga y con carga, fortaleciendo la adopción de transformadores verdes de alta eficiencia. Las técnicas mejoradas de bobinado de bobinas, los mecanismos avanzados de enfriamiento y la gestión térmica optimizada mejoran aún más el rendimiento general. Estas innovaciones desbloquean oportunidades para que los fabricantes diferencien sus carteras de productos con modelos de ultra baja pérdida adecuados para proyectos renovables, subestaciones inteligentes y redes de distribución urbanas. A medida que los costos de energía aumentan a nivel mundial, las ventajas económicas de los diseños de alta eficiencia se vuelven más atractivas, impulsando un mayor interés de los clientes en soluciones de transformadores sostenibles de primera calidad.

Desafíos Clave

Alta Inversión Inicial y Costo de Materiales Ecológicos

A pesar de los ahorros operativos a largo plazo, los transformadores de energía verde a menudo implican costos iniciales más altos debido a materiales avanzados, fluidos de aislamiento sostenibles y procesos de fabricación mejorados. Las empresas de servicios públicos que operan con restricciones presupuestarias o en regiones sensibles a los costos pueden posponer las actualizaciones, optando por extender la vida útil de los transformadores tradicionales. La adopción de aceites de éster natural, núcleos de metal amorfo y sistemas de monitoreo mejorados aumenta aún más los gastos iniciales de adquisición. En los mercados emergentes, los incentivos financieros limitados para equipos ecológicos intensifican este desafío. Para muchos compradores, la realización del costo-beneficio ocurre durante largos ciclos operativos, lo que hace que la planificación presupuestaria a corto plazo sea una barrera para la expansión del mercado.

Limitaciones Técnicas y Problemas de Compatibilidad en la Infraestructura de Red Existente

Integrar nuevos transformadores de energía verde en sistemas de red envejecidos o incompatibles plantea desafíos operativos y técnicos. Las diferencias en los perfiles de carga, los requisitos de voltaje, las expectativas de rendimiento térmico y los esquemas de protección pueden crear barreras durante la instalación y puesta en marcha. Las empresas de servicios públicos pueden enfrentar restricciones al modernizar subestaciones antiguas, especialmente donde las limitaciones de espacio, el equipo de conmutación obsoleto o los sistemas de monitoreo insuficientes restringen el uso de tecnologías avanzadas de transformadores. Además, los estándares de transformadores varían entre regiones, complicando la adopción transfronteriza. Estos problemas de compatibilidad requieren una planificación significativa, ajustes de ingeniería e inversiones en infraestructura de apoyo, factores que ralentizan la penetración general del mercado.

Análisis Regional

América del Norte

América del Norte posee la mayor participación en el mercado de transformadores de energía verde, representando un estimado del 32-35%, respaldado por fuertes inversiones en modernización de la red, integración de energías renovables y programas de reemplazo de transformadores envejecidos. Estados Unidos impulsa la mayor parte de la demanda a través de instalaciones solares y eólicas a gran escala, regulaciones estrictas de ecoeficiencia y adopción generalizada de transformadores aislados con éster natural. Canadá contribuye a través de la expansión de energía limpia y mejoras de red centradas en la fiabilidad. La infraestructura avanzada de servicios públicos de la región, los altos estándares de cumplimiento ambiental y el rápido despliegue de tecnologías de redes inteligentes refuerzan aún más el liderazgo de América del Norte en el mercado.

Europa

Europa captura aproximadamente el 28–30% del mercado global, impulsada por objetivos agresivos de descarbonización, regulaciones de diseño ecológico y una rápida penetración de energías renovables en Alemania, el Reino Unido, Francia y los países nórdicos. La región es líder en la adopción de fluidos de aislamiento de base biológica, núcleos de transformadores de baja pérdida y tecnologías de apoyo a la red compatibles con sistemas renovables distribuidos. La extensa electrificación de los sistemas de transporte, la expansión de la capacidad eólica marina y la renovación de subestaciones envejecidas aumentan significativamente la demanda de transformadores. Un fuerte énfasis regulatorio en la sostenibilidad del ciclo de vida y la reducción de carbono asegura que Europa siga siendo un centro de crecimiento crítico para los fabricantes de transformadores ecológicos.

Asia-Pacífico

Asia-Pacífico representa alrededor del 26–28% de la cuota de mercado y es la región de más rápido crecimiento, liderada por una expansión sustancial de la infraestructura eléctrica en China, India, Japón y el sudeste asiático. La rápida urbanización, el aumento de la demanda de electricidad y los programas de energía renovable a gran escala impulsan la adopción de transformadores ecológicos en las redes de transmisión y distribución. China domina las instalaciones regionales a través de una integración masiva de energía solar-eólica e iniciativas de actualización de la red, mientras que India acelera la demanda mediante la electrificación rural y proyectos de ciudades inteligentes. Los mandatos de eficiencia respaldados por el gobierno, el cambio hacia componentes de red sostenibles y las fuertes capacidades de fabricación hacen de Asia-Pacífico un mercado clave para el crecimiento a largo plazo.

Oriente Medio y África

La región de Oriente Medio y África posee aproximadamente el 6–8% del mercado, con la demanda impulsada principalmente por la diversificación de energías renovables, la modernización de servicios públicos y las iniciativas de confiabilidad de la red. Los países del Golfo, incluidos los EAU, Arabia Saudita y Omán, invierten fuertemente en transformadores ecológicos para apoyar grandes granjas solares, proyectos de hidrógeno y desarrollos de ciudades sostenibles. En África, los programas de electrificación y la expansión de sistemas de energía descentralizados generan una demanda constante, particularmente en Sudáfrica y Kenia. Aunque la adopción es gradual debido a las limitaciones presupuestarias, el creciente enfoque regulatorio en la eficiencia y la sostenibilidad fortalece el potencial del mercado a largo plazo.

América Latina

América Latina representa aproximadamente el 5–7% de la cuota global, respaldada por el creciente despliegue de energías renovables y los esfuerzos de refuerzo de la red en Brasil, Chile, México y Argentina. La expansión de los sectores solar y eólico, combinada con programas para reducir las pérdidas de transmisión, impulsa la adopción constante de tecnologías de transformadores respetuosas con el medio ambiente. Brasil lidera el mercado a través de grandes proyectos de energías renovables a escala de servicios públicos y mejoras de transmisión. Aunque los ciclos de inversión pueden ser desiguales debido a las fluctuaciones económicas, el compromiso a largo plazo de la región con la energía limpia y la modernización de la red sigue creando oportunidades para el despliegue de transformadores de energía ecológica.

Segmentaciones del Mercado:

Por Fase

Por Clasificación

- 100 kVA

- 100 kVA – 500 kVA

- 500 kVA

Por Aplicación

- Residencial

- Comercial e Industrial

- Servicios Públicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de transformadores de energía verde se caracteriza por una mezcla de fabricantes globales y proveedores regionales que compiten en innovación tecnológica, diseños energéticamente eficientes y cumplimiento de estándares ecológicos. Las empresas líderes se centran en desarrollar transformadores con núcleos de baja pérdida, fluidos de aislamiento biodegradables y capacidades avanzadas de monitoreo para alinearse con las demandas regulatorias y los objetivos de sostenibilidad. Las prioridades estratégicas incluyen expandir la capacidad de fabricación, fortalecer las asociaciones con servicios públicos y mejorar las carteras de productos para la integración de redes inteligentes y energías renovables. Las fusiones, adquisiciones y empresas conjuntas son comunes a medida que las empresas buscan ampliar su alcance geográfico y mejorar la resiliencia de la cadena de suministro. Los actores regionales se mantienen competitivos ofreciendo soluciones personalizadas y rentables para los requisitos locales de la red. Con la creciente demanda de infraestructura energética ecoeficiente, el mercado continúa desplazándose hacia transformadores verdes de alto rendimiento habilitados digitalmente, intensificando la competencia tanto en economías desarrolladas como emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- ABB

- Alstom Grid

- CG Power and Industrial Solutions

- Eaton

- GE Grid Solutions

- Hitachi Energy

- Hyosung Heavy Industries

- Ormazabal

- Schneider Electric

- Siemens Energy

Desarrollos Recientes

- En septiembre de 2025, ABB anunció una inversión de US$110 millones en EE. UU. para expandir I+D y la fabricación de soluciones avanzadas de electrificación para atender la demanda de redes y centros de datos.

- En abril de 2025, ABB declaró que expandirá la producción local en EE. UU. (incluyendo equipos de red) y comprometió alrededor de US$120 millones para ampliar la producción de equipos eléctricos de baja tensión en Tennessee y Mississippi.

- En enero de 2025, el Consejo de CG Power and Industrial Solutions (India) aprobó el establecimiento de una planta de fabricación de transformadores de nueva construcción con una capacidad de ~45,000 MVA en el oeste de India a un costo estimado de ₹712 crore (~US$ ≈ 90 millones) para satisfacer la demanda a largo plazo de transformadores.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Fase, Calificación, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectiva Futura

- La demanda de transformadores de energía verde se acelerará a medida que las naciones expandan la capacidad de energía renovable y modernicen la infraestructura de la red.

- Las empresas de servicios públicos reemplazarán cada vez más las flotas de transformadores envejecidos con modelos ecoeficientes y de bajas pérdidas para cumplir con los requisitos de sostenibilidad y regulación.

- Los fluidos aislantes naturales de éster y otros biodegradables verán una adopción más fuerte debido a los beneficios de seguridad, ambientales y de rendimiento térmico mejorado.

- La expansión de la red inteligente impulsará la demanda de transformadores equipados con sensores, monitoreo de condiciones y diagnósticos digitales.

- La adopción de núcleos de metal amorfo y diseños avanzados de bobinas continuará reduciendo las pérdidas de energía y mejorando la eficiencia del transformador.

- Los sistemas de energía descentralizados y las microrredes crearán nuevas oportunidades para transformadores verdes compactos y de alta eficiencia.

- Los proyectos de energía solar, eólica e híbrida a gran escala aumentarán la demanda de instalaciones de transformadores de alta capacidad y de apoyo a la red.

- Los fabricantes expandirán la producción local y las cadenas de suministro para abordar la creciente demanda global y reducir los tiempos de entrega.

- La creciente electrificación del transporte y la industria aumentará los requisitos de carga, lo que llevará a las empresas de servicios públicos a invertir en transformadores avanzados.

- Los mercados emergentes adoptarán transformadores verdes más rápidamente a medida que las políticas gubernamentales prioricen la eficiencia energética y la infraestructura baja en carbono.