Mercado Visión General

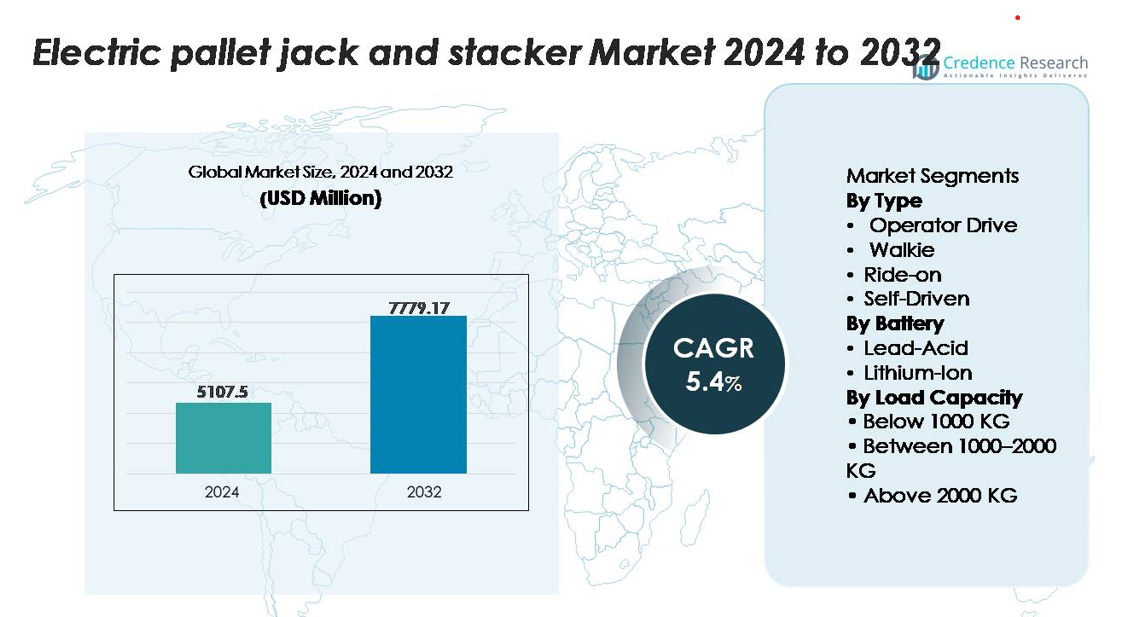

El mercado de transpaletas eléctricas y apiladores se valoró en USD 5,107.5 millones en 2024 y se proyecta que alcance los USD 7,779.17 millones para 2032, expandiéndose a una tasa compuesta de crecimiento anual (CAGR) del 5.4% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Transpaletas Eléctricas y Apiladores 2024 |

USD 5,107.5 millones |

| Mercado de Transpaletas Eléctricas y Apiladores, CAGR |

5.4% |

| Tamaño del Mercado de Transpaletas Eléctricas y Apiladores 2032 |

USD 7,779.17 millones |

El mercado de transpaletas eléctricas y apiladores está conformado por fabricantes líderes en manejo de materiales como Toyota Material Handling, Crown Equipment Corporation, Jungheinrich AG, Hyster-Yale Materials Handling, Mitsubishi Logisnext, Linde Material Handling (Grupo KION), Hangcha Group y Noblelift. Estas empresas compiten a través de plataformas avanzadas de iones de litio, modelos ergonómicos de paseo y montables, y capacidades semiautónomas en expansión adaptadas para operaciones logísticas de alta velocidad. América del Norte domina el mercado global con una participación exacta del 38%, impulsada por la automatización a gran escala de almacenes, redes maduras de 3PL y la rápida modernización de la distribución minorista y de la cadena de frío. Europa y Asia-Pacífico le siguen como importantes centros de fabricación y logística, respaldados por fuertes tendencias de electrificación y expansión industrial.

Perspectivas del Mercado

- El mercado de transpaletas eléctricas y apiladores se valoró en USD 5,107.5 millones en 2024 y se proyecta que alcance los USD 7,779.17 millones para 2032, registrando un CAGR del 4% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la automatización de almacenes, la expansión del comercio electrónico y el cambio de manejo manual a motorizado, con el segmento de capacidad de carga de 1000–2000 KG manteniendo la mayor participación debido a su idoneidad para la mayoría de las operaciones de distribución y fabricación.

- Las tendencias clave incluyen la rápida adopción de sistemas de baterías de iones de litio, la creciente demanda de equipos compactos para pasillos estrechos y el aumento de la integración de tecnologías de navegación semiautónomas en instalaciones de alto rendimiento.

- El panorama es competitivo, liderado por Toyota Material Handling, Crown, Jungheinrich, Linde y Hyster-Yale, cada uno expandiendo características inteligentes de gestión de flotas, mientras que las regiones sensibles al costo enfrentan restricciones debido a la alta inversión inicial y las limitaciones de infraestructura de carga.

- Regionalmente, América del Norte lidera con un 38%, seguida por Europa con un 29% y Asia-Pacífico con un 24%, reflejando bases industriales sólidas y la acelerada modernización de almacenes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo:

Los modelos operados por el usuario dominan el mercado de transpaletas eléctricas y apiladores, representando la mayor cuota debido a su uso generalizado en almacenes, áreas traseras de tiendas y plantas de fabricación. Dentro de esta categoría, las transpaletas manuales lideran la adopción ya que ofrecen maniobrabilidad en pasillos estrechos, controles simplificados y menores costos de adquisición. Las unidades con conductor le siguen, impulsadas por necesidades de mayor rendimiento y ventajas ergonómicas para el movimiento de materiales a larga distancia. Los sistemas autónomos se están expandiendo gradualmente a medida que la automatización gana terreno, respaldados por sensores de navegación y software de gestión de flotas que reducen la dependencia laboral y mejoran la continuidad operativa.

- Por ejemplo, el camión transpaleta con conductor de la serie PE de Crown Equipment integra un motor de accionamiento de CA de 24 voltios que ofrece una velocidad de desplazamiento de hasta 6.5 mph bajo carga y está equipado con un módulo de telemática InfoLink a bordo capaz de capturar más de 40 parámetros operativos en tiempo real por vehículo, mejorando la optimización de flotas en centros de distribución de alto volumen.

Por Batería:

Los modelos de ion de litio representan el subsegmento dominante, capturando la mayor cuota de mercado debido a su capacidad de carga rápida, operación sin mantenimiento y una vida útil de ciclo significativamente más larga en comparación con las unidades de plomo-ácido. Su salida de voltaje constante permite un rendimiento de elevación más fuerte durante turnos prolongados, haciéndolos preferidos en operaciones logísticas y de comercio electrónico de ritmo rápido. Las baterías de plomo-ácido mantienen relevancia en entornos sensibles al costo, pero están en declive debido a factores de forma más voluminosos, mayores requisitos de mantenimiento y tiempos de carga más largos. La creciente electrificación de almacenes e iniciativas de sostenibilidad continúan acelerando el cambio hacia transpaletas y apiladores impulsados por ion de litio.

- Por ejemplo, el sistema de ion de litio de Jungheinrich para sus transpaletas eléctricas de la serie EJE utiliza una batería de 24 voltios y 260 Ah capaz de lograr una recarga completa en aproximadamente 80 minutos y ofrecer hasta 3,000 ciclos de carga, permitiendo una operación continua de múltiples turnos sin necesidad de cambio o mantenimiento de baterías.

Por Capacidad de Carga:

La categoría de 1000–2000 KG posee la cuota de mercado dominante ya que se ajusta al perfil de carga principal de centros de distribución, almacenes de productos de consumo masivo (FMCG) y plantas de fabricación que manejan con frecuencia paletas de peso medio. Este rango de capacidad ofrece un equilibrio óptimo entre potencia, estabilidad y versatilidad, permitiendo una operación eficiente en logística de entrada, salida y en planta. Las unidades de menos de 1000 KG sirven para aplicaciones en tiendas y pequeñas instalaciones, mientras que los modelos de más de 2000 KG atienden a entornos industriales pesados y de trabajo con metales. La creciente variedad de SKU y las necesidades de manejo de múltiples paletas fortalecen aún más la demanda del segmento de 1000–2000 KG en operaciones globales.

Principales Impulsores del Crecimiento

Creciente Automatización de Almacenes y Requisitos de Cumplimiento de Alta Velocidad

El cambio hacia flujos de trabajo automatizados y de manejo de materiales a alta velocidad es un impulsor principal de la adopción de transpaletas eléctricas y apiladores. Los modelos de comercio electrónico, comercio rápido y venta minorista omnicanal exigen un movimiento rápido de paletas, reposición frecuente y consolidación precisa de pedidos, lo que lleva a las instalaciones a reemplazar el equipo manual con alternativas motorizadas. Las transpaletas eléctricas reducen significativamente la fatiga del operador, mejoran la eficiencia de picking y mantienen un rendimiento constante durante los ciclos de demanda máxima. Los centros de distribución integran cada vez más telemática digital, tecnologías de asistencia al operador y modos de rendimiento programables para mejorar la seguridad y la productividad. A medida que los almacenes se amplían para gestionar mayores densidades de SKU, tiempos de entrega más cortos y operaciones 24/7, las transpaletas eléctricas y los apiladores proporcionan un puente esencial entre el equipo de elevación manual y los sistemas completamente autónomos, acelerando la modernización operativa en todas las industrias.

- Por ejemplo, el montacargas eléctrico Toyota Material Handling Tora-Max (modelo 2TWB40) integra un motor de tracción AC de 24 voltios capaz de alcanzar velocidades de hasta 3.1 mph bajo carga completa (4,000 lbs). El equipo generalmente utiliza una batería de plomo-ácido sellada y libre de mantenimiento de 24 voltios con una capacidad de alrededor de 160 Ah.

Expansión de la Manufactura, FMCG e Infraestructura de Cadena de Frío

El rápido crecimiento en la manufactura, procesamiento de alimentos, farmacéuticos y logística controlada por temperatura está impulsando una demanda sostenida de equipos eléctricos de manejo de materiales confiables. Los montacargas eléctricos y apiladores ofrecen un manejo suave, control de elevación preciso y niveles de ruido reducidos, lo cual es esencial en entornos sensibles a la higiene y controlados. Las instalaciones que operan flujos de trabajo en múltiples turnos priorizan cada vez más equipos con ciclos de trabajo largos, tiempo de inactividad mínimo y bajas emisiones operativas. Los modelos eléctricos apoyan estas necesidades mientras cumplen con los mandatos regulatorios en evolución dirigidos a reducir la dependencia del diésel y LPG dentro de los almacenes. Además, las inversiones en centros de producción regionales, líneas de empaque automatizadas y centros de distribución de productos congelados requieren equipos maniobrables que puedan funcionar eficientemente en pasillos estrechos y zonas de baja temperatura, fortaleciendo aún más el crecimiento del mercado.

- Por ejemplo, Hyster ofrece montacargas eléctricos especializados con paquetes opcionales para congeladores o subZERO, que pueden estar calificados para operar hasta –40°C. La empresa también proporciona una gama de opciones de baterías de ion-litio en toda su flota eléctrica, con algunas configuraciones que ofrecen hasta 6 kWh de energía utilizable o más a través de cargadores a bordo, asegurando un rendimiento confiable en instalaciones de almacenamiento en frío y cadena de frío farmacéutica.

Aumento de la Transición de Manejo Manual a Motorizado para Cumplimiento de Seguridad

El creciente énfasis en la seguridad de la fuerza laboral, las mejoras ergonómicas y la reducción de lesiones por levantamiento está llevando a las empresas a reemplazar los montacargas manuales por alternativas eléctricas motorizadas. Los montacargas eléctricos y apiladores reducen las lesiones relacionadas con el esfuerzo al manejar cargas más pesadas con un esfuerzo mínimo del operador y una estabilidad mejorada. Los organismos reguladores y las agencias laborales cada vez más exigen estándares de levantamiento seguro y fomentan la adopción de equipos motorizados, especialmente en entornos de movimiento de materiales de alta frecuencia. Las unidades eléctricas con sistemas de frenado mejorados, sensores de estabilidad y controles de limitación de velocidad apoyan el cumplimiento mientras minimizan las tasas de accidentes. A medida que las empresas priorizan el bienestar de los empleados, reducen las reclamaciones de seguros y abordan la escasez de mano de obra mediante una mejor mecanización, la adopción de montacargas eléctricos y apiladores continúa acelerándose en los sectores de logística, retail e industrial.

Tendencias y Oportunidades Clave

Creciente Adopción de Tecnología de Ion-Litio y Gestión Inteligente de Energía

Una tendencia importante que influye en el mercado es el cambio generalizado de los sistemas tradicionales de plomo-ácido hacia paquetes de energía avanzados de ion-litio. Las baterías de ion-litio ofrecen carga rápida, tolerancia a cargas parciales y ciclos de vida extendidos, permitiendo a las operaciones eliminar salas de baterías y reducir el tiempo de inactividad entre turnos. Los sistemas inteligentes de gestión de baterías con diagnósticos en tiempo real, monitoreo de estabilidad térmica y capacidades de mantenimiento predictivo crean fuertes ventajas operativas. A medida que las instalaciones se mueven hacia operaciones continuas y de múltiples turnos, surgen oportunidades para los fabricantes que ofrecen soluciones integradas de ion-litio, intercambios modulares de baterías y seguimiento de rendimiento habilitado por telemática. Los objetivos de sostenibilidad amplifican aún más esta transición, ya que el ion-litio reduce significativamente el desperdicio de energía y los costos operativos de por vida.

- Por ejemplo, el módulo de iones de litio de 48 voltios de Jungheinrich para sus carretillas retráctiles ETV ofrece una capacidad de 360 Ah, soporta más de 4,000 ciclos de carga y alcanza el 80% de carga en aproximadamente 30 minutos utilizando su cargador de alta frecuencia patentado.

Expansión de Plataformas de Manejo de Materiales Semi-Autónomas y Autónomas

La integración de sensores de navegación, sistemas de detección de obstáculos y software de gestión de flotas está permitiendo el auge del movimiento de palets autónomos en instalaciones grandes y de alto rendimiento. Estas plataformas ayudan a minimizar la dependencia laboral, apoyan tareas de transporte repetitivas y mantienen un flujo de trabajo constante con una intervención humana reducida. El crecimiento de los robots móviles autónomos (AMR) y los ecosistemas de almacenes digitales crea oportunidades para que los fabricantes de transpaletas eléctricas y apiladores incorporen módulos de guía autónoma o desarrollen tecnologías híbridas de asistencia humana. A medida que las empresas digitalizan su intralogística, la demanda de equipos interoperables, certificados en seguridad y listos para la automatización sigue creciendo, posicionando el equipo de palets autónomos como un segmento clave de oportunidades futuras.

- Por ejemplo, el camión de palets automatizado DualMode T de Crown Equipment utiliza un sistema de navegación basado en LiDAR capaz de reconocer obstáculos dentro de un campo de 360 grados y de transitar entre modos manual y automatizado mientras mantiene velocidades de viaje de hasta 3.7 mph en operación automatizada.

Aumento de la Demanda de Equipos Compactos y para Pasillos Estrechos en Almacenamiento Urbano

Los centros de cumplimiento urbanos, los centros de microdistribución y las instalaciones de logística de última milla requieren equipos compactos y altamente maniobrables capaces de operar eficientemente en espacios restringidos. Las transpaletas eléctricas y los apiladores diseñados para pasillos estrechos, entreplantas y entornos de estanterías de alta densidad están ganando fuerte tracción. Esta tendencia presenta oportunidades para los fabricantes que ofrecen bases de ruedas más cortas, mayor agilidad de dirección y alturas de elevación optimizadas. La rápida urbanización y las crecientes expectativas de entrega en el mismo día aceleran aún más la inversión en equipos compactos que mejoran la densidad de almacenamiento y acortan las rutas de recogida dentro de huellas operativas más pequeñas.

Desafíos Clave

Altos Costos Iniciales de Inversión y Mantenimiento como Restricciones para Pequeños Operadores

A pesar de los ahorros operativos a largo plazo, el costo inicial de las transpaletas eléctricas y los apiladores sigue siendo una barrera importante para pequeños almacenes, puntos de venta minorista y pymes que aún dependen de transpaletas manuales. Los modelos de iones de litio, aunque más eficientes, requieren gastos de compra significativamente más altos, lo que puede retrasar la adopción en entornos sensibles a los costos. Además, los componentes especializados, la electrónica a bordo y los sistemas de diagnóstico aumentan la complejidad del mantenimiento, lo que requiere técnicos capacitados y contratos de servicio estructurados. Estos factores hacen que el costo total de propiedad sea un desafío crítico para las empresas más pequeñas y obstaculizan la modernización generalizada de flotas, particularmente en mercados en desarrollo con presupuestos de capital limitados.

Infraestructura de Carga Limitada, Preocupaciones por el Tiempo de Inactividad y Variabilidad en el Rendimiento de la Batería

Las estaciones de carga insuficientes, la capacidad eléctrica limitada y la falta de protocolos de carga estandarizados plantean desafíos operativos, especialmente en instalaciones que están en transición de flotas manuales a completamente eléctricas. Las unidades de plomo-ácido requieren largos períodos de carga y enfriamiento, mientras que los sistemas de ion-litio dependen de fuentes de energía de alta salida confiables. El tiempo de inactividad debido al agotamiento de la batería o a una gestión de carga inadecuada puede interrumpir los ciclos de movimiento de materiales. Además, los entornos de temperatura extrema, como las instalaciones de cadena de frío, pueden reducir la eficiencia de la batería y acelerar su degradación si el equipo no está diseñado con controles térmicos apropiados. Estas limitaciones de carga y rendimiento siguen siendo inhibidores clave para una adopción a gran escala sin problemas.

Análisis Regional

América del Norte

América del Norte tiene la mayor participación con un 38%, impulsada por la amplia automatización de almacenes, la fuerte penetración del comercio electrónico y la adopción generalizada de equipos alimentados por ion-litio. EE. UU. lidera la región con una inversión acelerada en centros de distribución de alto rendimiento, expansión de la cadena de frío y modernización del cumplimiento de seguridad. Los fabricantes de equipos originales de manejo de materiales se benefician de la fuerte demanda de transpaletas de operador a pie y montadas que apoyan flujos de trabajo de múltiples turnos. El crecimiento se ve aún más apoyado por las presiones de escasez de mano de obra que fomentan un uso más amplio de equipos eléctricos y semiautomatizados para mover palets en 3PL, centros de distribución de alimentos y grandes minoristas que actualizan flotas manuales envejecidas.

Europa

Europa representa el 29% del mercado, respaldada por estrictas regulaciones de seguridad laboral, adopción temprana de electrificación y fuerte optimización intralogística en las industrias de manufactura y automotriz. Alemania, Francia, Italia y los países nórdicos lideran la implementación de tecnologías avanzadas de elevación, incluidas las transpaletas preparadas para automatización diseñadas para operaciones en pasillos estrechos. Las inversiones en procesamiento de alimentos regional y logística farmacéutica fortalecen aún más la demanda de equipos. Los mandatos de sostenibilidad y los objetivos de eficiencia energética aceleran la transición hacia modelos de ion-litio, mientras que la modernización continua de almacenes en Europa Central y del Este expande el mercado accesible para transpaletas eléctricas de capacidad media y apiladores.

Asia-Pacífico

Asia-Pacífico captura el 24% del mercado, impulsada por la rápida expansión de los centros de cumplimiento de comercio electrónico, centros de manufactura y redes de distribución minorista. China e India anclan la demanda con la construcción de instalaciones a gran escala y el movimiento acelerado hacia equipos de manejo eléctricos y semiautomatizados. El fuerte impulso de la región por una mayor productividad, el aumento de los costos laborales y los diseños de almacenes densos aumentan la adopción de transpaletas de operador a pie y apiladores compactos. Las crecientes inversiones en electrónica, bienes de consumo de rápido movimiento (FMCG) y producción automotriz amplifican las necesidades de equipos, mientras que los incentivos gubernamentales para la automatización industrial apoyan aún más la transición de camiones manuales a soluciones de manejo de materiales alimentadas por batería.

América Latina

América Latina tiene una participación de mercado del 6%, moldeada por la modernización gradual de la infraestructura logística y el aumento de la inversión en automatización industrial en Brasil, México y Chile. La adopción es más fuerte en almacenes de FMCG, procesamiento de alimentos y bienes de consumo que requieren una mejor eficiencia de manejo. Las restricciones económicas fomentan la preferencia por modelos de operador con costos de adquisición más bajos, mientras que la adopción gradual de sistemas de ion-litio emerge en instalaciones multinacionales de 3PL y minoristas. El crecimiento de los clústeres de manufactura regional y la expansión de las capacidades de la cadena de frío contribuyen al aumento de la demanda de transpaletas eléctricas y apiladores, a pesar de la sensibilidad al costo y el desarrollo desigual de infraestructura en los mercados.

Oriente Medio y África

La región de Oriente Medio y África representa el 3% del mercado, creciendo de manera constante a medida que los centros logísticos en los EAU, Arabia Saudita y Sudáfrica expanden la capacidad de los almacenes y diversifican las operaciones industriales. Las redes de distribución a gran escala de venta al por menor y alimentos impulsan la adopción de transpaletas eléctricas para el manejo en interiores y entornos sensibles a la higiene. La inversión gubernamental en zonas de libre comercio y parques industriales aumenta la demanda de apiladores de capacidad media. Sin embargo, la penetración sigue siendo limitada por los altos requisitos de inversión inicial y la infraestructura de electrificación inconsistente, lo que hace que las unidades operadas por conductores sean la opción principal. La modernización gradual y el creciente interés de los actores globales de logística apoyan las perspectivas de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Tipo

- Conductor Operador

- Walkie

- Montado

- Autónomo

Por Batería

Por Capacidad de Carga

- Menos de 1000 KG

- Entre 1000–2000 KG

- Más de 2000 KG

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de Transpaletas y Apiladores Eléctricos está definido por una combinación de líderes globales en manejo de materiales y fabricantes regionales que avanzan rápidamente, centrados en expandir las carteras de intralogística electrificada. Empresas como Toyota Material Handling, Crown Equipment, Jungheinrich AG, Hyster-Yale, Linde Material Handling (KION Group), Mitsubishi Logisnext, Hangcha Group y Noblelift dominan a través de una amplia gama de productos, ergonomía avanzada e inversión continua en tecnología de ión-litio. Estos actores enfatizan modelos walkie y montados de alta eficiencia, sistemas de seguridad mejorados para operadores y telemática de gestión de flotas adaptada para operaciones de almacenes de múltiples turnos. Las iniciativas estratégicas incluyen fabricación local, redes de distribuidores ampliadas e integración de módulos de guía semiautónomos para mejorar la productividad en operaciones logísticas de alta velocidad. La competencia se intensifica a medida que los fabricantes apuntan a centros de cumplimiento de comercio electrónico y centros 3PL con soluciones compactas de pasillo estrecho y sistemas de carga rápida. Los jugadores asiáticos emergentes desafían cada vez más a las marcas establecidas ofreciendo modelos rentables y listos para la automatización. En general, la innovación, la eficiencia energética y el soporte postventa siguen siendo diferenciadores clave en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Grupo KION

- Hyundai Construction Equipment

- EP Equipment

- Hyster-Yale Materials Handling

- Grupo de Manejo de Materiales Toyota

- Corporación Doosan

- Mitsubishi Logisnex

- Hangcha Forklift

- Crown Equipment Corporation

Desarrollos Recientes

- En mayo de 2025, el grupo anunció la finalización de una instalación de fabricación de electrificación de 73,500 pies cuadrados en su campus de Houston dedicada a productos de manejo de materiales eléctricos de Clase I y Clase II

- En abril de 2025, la empresa introdujo una gama de productos “Verde” centrada en transpaletas eléctricas y apiladores impulsados por iones de litio con sistemas de carga rápida y baterías modulares.

- En marzo de 2025, Hyster anunció una serie ampliada J230-400XD de carretillas elevadoras eléctricas de alta capacidad (clase de 23,000–40,000 lb) con arquitectura de accionamiento de iones de litio integrada dirigida a aplicaciones de trabajo pesado

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Batería, Capacidad de carga y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de transpaletas eléctricas y apiladores aumentará a medida que los almacenes aceleren la automatización y se desplacen hacia flotas de manejo totalmente electrificadas.

- La adopción de iones de litio crecerá rápidamente, respaldada por la carga rápida, una vida útil más larga y requisitos de mantenimiento reducidos.

- Las características de navegación semiautónoma y asistida por sensores se integrarán cada vez más en equipos de gama media para tareas de transporte repetitivas.

- Los modelos compactos y de pasillo estrecho ganarán protagonismo a medida que los centros de cumplimiento urbano se expandan en ubicaciones de alta densidad.

- Los fabricantes priorizarán diseños ergonómicos y tecnologías que mejoren la seguridad para reducir la fatiga del operador y las tasas de incidentes.

- La telemática de flotas y el monitoreo en tiempo real del equipo se convertirán en estándar en grandes redes de distribución.

- Las instalaciones de cadena de frío y procesamiento de alimentos impulsarán la demanda de equipos eléctricos especializados para bajas temperaturas.

- La producción regional y el ensamblaje localizado se expandirán para mejorar la eficiencia de costos y los tiempos de entrega.

- La competencia se intensificará a medida que los fabricantes asiáticos ganen visibilidad global con modelos rentables y listos para la automatización.

- Los compromisos de sostenibilidad acelerarán la eliminación de equipos de manejo de paletas de combustión interna y manuales.