Visión General del Mercado

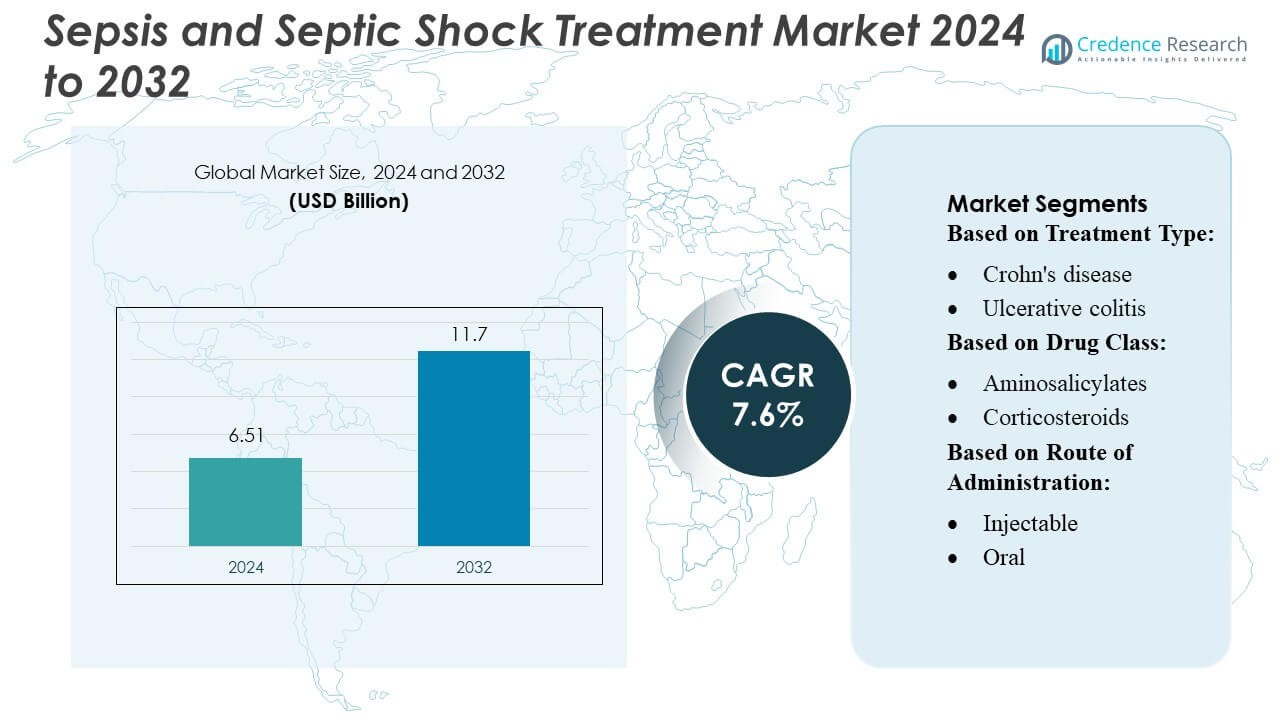

El tamaño del mercado de tratamiento de la sepsis y el choque séptico se valoró en USD 6.51 mil millones en 2024 y se anticipa que alcanzará USD 11.7 mil millones para 2032, con un CAGR del 7.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento de Sepsis y Choque Séptico 2024 |

USD 6.51 Mil Millones |

| Mercado de Tratamiento de Sepsis y Choque Séptico, CAGR |

7.6% |

| Tamaño del Mercado de Tratamiento de Sepsis y Choque Séptico 2032 |

USD 11.7 Mil Millones |

En el mercado global de tratamiento de la sepsis y el choque séptico, Pfizer, Johnson & Johnson, GlaxoSmithKline, Novartis y AM-Pharma se destacan como líderes, aprovechando amplios portafolios de antibióticos, biológicos avanzados e inmunoterapias. Pfizer lidera el grupo, especialmente en choque séptico, con una participación dominante de ~20%. Merck & Co. y Johnson & Johnson le siguen con aproximadamente 15% y 12%, respectivamente. Regionalmente, América del Norte domina el mercado, representando alrededor del 38.7% de los ingresos globales por terapias para la sepsis, impulsada por su infraestructura de salud madura y alta inversión en I+D.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de tratamiento de la sepsis y el choque séptico alcanzó USD 6.51 mil millones en 2024 y se proyecta que llegará a USD 11.7 mil millones para 2032, expandiéndose a un CAGR del 7.6%, impulsado por el aumento de la incidencia global de sepsis y la adopción acelerada de terapias avanzadas.

- El creciente demanda de antibióticos de amplio espectro, biológicos e inmunomoduladores impulsa el crecimiento del mercado, respaldado por la rápida expansión de la infraestructura de UCI y un mayor enfoque gubernamental en la intervención temprana de la sepsis.

- El mercado experimenta una innovación constante, con actores como Pfizer, Novartis y AM-Pharma avanzando en biológicos en desarrollo y terapias combinadas dirigidas a choque séptico severo y complicaciones multiorgánicas.

- Los altos costos de tratamiento, la limitada precisión diagnóstica en regiones de bajos ingresos y el aumento de la resistencia antimicrobiana continúan restringiendo una adopción terapéutica más amplia en mercados en desarrollo.

- América del Norte posee el 38.7% de los ingresos globales debido a sus fuertes capacidades de I+D, mientras que Pfizer lidera con una participación de ~20%, seguido por Merck con ~15% y Johnson & Johnson con ~12%, reforzando un panorama competitivo altamente consolidado.

Análisis de Segmentación del Mercado:

Por Tipo de Tratamiento

La enfermedad de Crohn sigue siendo el subsegmento dominante, representando un estimado de más del 55% de la cuota de mercado por tipo de tratamiento, impulsada por su mayor prevalencia global, frecuencia recurrente de brotes y mayor intensidad terapéutica en comparación con la colitis ulcerosa. La demanda continúa aumentando a medida que las tasas de inicio de biológicos aumentan en pacientes con Crohn moderado a severo y a medida que el diagnóstico temprano expande el grupo elegible para tratamiento. La colitis ulcerosa sigue con un crecimiento constante respaldado por mejores vías de diagnóstico y una adopción más amplia de inmunomoduladores avanzados, aunque la contribución total al mercado sigue siendo comparativamente menor debido a la menor escalada típica a biológicos de segunda línea.

- Por ejemplo, Zydus Healthcare Limited fortaleció la accesibilidad terapéutica a través de su biosimilar de adalimumab Exemptia (jeringa precargada de 40 mg), lanzado con un costo significativamente reducido de ₹19,000 por dosis en comparación con las versiones importadas que superan los ₹100,000, permitiendo una adopción más amplia de biológicos en condiciones inflamatorias mediadas por el sistema inmunológico.

Por Clase de Medicamento

Los inhibidores de TNF lideran el segmento de clase de medicamentos con aproximadamente un 35–40% de participación de mercado, respaldados por una eficacia clínica establecida desde hace mucho tiempo, una amplia familiaridad de los médicos y una amplia cobertura de seguros. Las terapias de primera línea como los aminosalicilatos y los corticosteroides mantienen un uso significativo en casos leves a moderados, pero muestran un crecimiento limitado de ingresos debido a la genéricos y la reducción impulsada por las guías. Entre los biológicos de segunda línea, los inhibidores de IL y los inhibidores de JAK están expandiéndose rápidamente a medida que los médicos se orientan hacia agentes específicos y dirigidos por mecanismos, mientras que los moduladores anti-integrina y del receptor S1P crecen de manera constante en pacientes con intolerancia a los biológicos. La terapia combinada—particularmente inhibidores de TNF más tiopurinas—continúa fortaleciendo los resultados pero contribuye con una menor participación debido a los requisitos de monitoreo de seguridad.

- Por ejemplo, Teva Pharmaceutical Industries Ltd. ha fortalecido su presencia en biológicos a través de su asociación con Alvotech, esta instalación está equipada con una configuración de fabricación flexible a gran escala que utiliza diseños de biorreactores de un solo uso de 1,000 litros y 2,000 litros, logrando una capacidad total de producción de 16,000 litros.

Por Vía de Administración

Las terapias inyectables dominan con más del 60% de participación de mercado, principalmente porque los biológicos líderes—incluyendo inhibidores de TNF, inhibidores de IL y agentes anti-integrina—se administran principalmente por vías subcutáneas o intravenosas. Sus fuertes tasas de respuesta clínica y su idoneidad para enfermedades graves impulsan una adopción constante en entornos hospitalarios y de atención especializada. Las formulaciones orales están ganando terreno con el aumento de los inhibidores de JAK y los moduladores del receptor S1P, ofreciendo conveniencia y control rápido de los síntomas. Las formulaciones rectales tienen una participación de nicho, principalmente limitadas a la colitis ulcerosa localizada, pero siguen siendo relevantes para el manejo rentable de los síntomas en enfermedades distales leves.

Principales Impulsores del Crecimiento

- Aumento de la Incidencia Global de Sepsis

La creciente prevalencia de sepsis en economías desarrolladas y emergentes continúa acelerando la demanda de tratamiento. Las tasas de infección más altas impulsadas por el envejecimiento de la población, la resistencia a los antimicrobianos y las complicaciones postoperatorias contribuyen significativamente al volumen de casos. Los hospitales informan un aumento en las admisiones de sepsis grave, lo que impulsa la adopción urgente de protocolos de tratamiento basados en evidencia. La expansión de la capacidad de las UCI y el mejor reconocimiento diagnóstico aumentan aún más las tasas de identificación e intervención. A medida que los países refinan los sistemas de vigilancia de la sepsis, la incidencia reportada sigue aumentando, apoyando un fuerte crecimiento del mercado tanto para antimicrobianos de amplio espectro como para terapias de cuidado avanzado de apoyo.

- Por ejemplo, Gedeon Richter Plc. ha ampliado sus biorreactores de células de mamíferos, abarcando tanto sistemas de acero inoxidable (1000L y 2x5000L) como de tecnología de un solo uso (4x2000L), para lograr una capacidad total de fermentación de 18,000 litros.

- Avances en Tecnologías de Diagnóstico Rápido

Las innovaciones en ensayos moleculares rápidos y sistemas de detección basados en biomarcadores están fortaleciendo el manejo de la sepsis al reducir el tiempo para la terapia dirigida. Las plataformas modernas permiten la identificación de patógenos en horas en lugar de días, apoyando decisiones oportunas sobre la selección de antibióticos y el uso de vasopresores. Los hospitales integran cada vez más sistemas automatizados de cultivo de sangre, marcadores de inflamación en el punto de atención y herramientas de apoyo a la decisión basadas en IA que mejoran la precisión de las predicciones. Estos avances mejoran los resultados clínicos y fomentan una utilización más amplia de terapias de alto valor. A medida que los diagnósticos aceleran los flujos de trabajo de tratamiento, la adopción de antibióticos avanzados y terapias de soporte orgánico se expande, impulsando directamente el crecimiento del mercado.

- Por ejemplo, ObsEva reasignó contratos por valor de USD 6.2 millones (incluyendo 1.7 millones en cuentas por pagar) relacionados con su programa de linzagolix a Kissei Pharmaceutical, según su actualización de reestructuración del tercer trimestre.

- Creciente Adopción de Nuevas Terapias y Cuidados de Apoyo

La introducción acelerada de inmunomoduladores innovadores, vasopresores de nueva generación y modalidades de soporte orgánico está transformando los enfoques de tratamiento para el shock séptico. La creciente evidencia clínica que respalda la iniciación temprana de vasopresores, la optimización de corticosteroides y las terapias adyuvantes está mejorando los resultados de supervivencia y aumentando la adopción de productos. Los sistemas de ventilación avanzados, las tecnologías de reemplazo renal y las plataformas de monitoreo hemodinámico mejoran aún más la recuperación del paciente. La inversión farmacéutica en terapias de respuesta del huésped y anticuerpos monoclonales fortalece la línea de desarrollo. A medida que los hospitales priorizan los paquetes estandarizados de sepsis y la atención protocolizada, la demanda de opciones de tratamiento recién aprobadas y premium sigue aumentando.

Tendencias y Oportunidades Clave

1. Cambio Hacia Terapia Basada en Precisión y Guiada por Biomarcadores

Los sistemas de salud están transitando hacia enfoques de precisión que aprovechan biomarcadores como la procalcitonina, el lactato y los perfiles de citocinas para personalizar la terapia. Este cambio permite estrategias de dosificación optimizadas, reduce el uso excesivo de antibióticos y permite una escalada más temprana a intervenciones de vasopresores o soporte orgánico. Las vías de tratamiento personalizadas están ganando apoyo regulatorio y fomentando la inversión en diagnósticos complementarios. Surgen oportunidades para que las compañías farmacéuticas desarrollen terapias y herramientas de monitoreo vinculadas a biomarcadores que se ajusten a los algoritmos de manejo de sepsis de precisión, fortaleciendo la innovación del mercado a largo plazo y la adopción clínica.

- Por ejemplo, Takeda Pharmaceutical Company Limited ha desarrollado un inhibidor alostérico oral de la tirosina quinasa 2 (TYK2) altamente selectivo en investigación, TAK-279 (zasocitinib). En estudios de Fase 2b, el tratamiento demostró una eficacia estadísticamente significativa y clínicamente relevante en pacientes con psoriasis en placas moderada a severa y artritis psoriásica activa al inhibir la señalización de IL-12/IL-23.

2. Aumento del Uso de Soporte de Decisiones Clínicas Habilitado por IA

Las plataformas de inteligencia artificial y aprendizaje automático apoyan cada vez más el monitoreo en tiempo real, las puntuaciones de alerta temprana y la analítica predictiva para el inicio de la sepsis. Los hospitales que implementan algoritmos impulsados por IA informan una mejor identificación del deterioro y una iniciación más rápida de los paquetes de sepsis. La integración en los registros electrónicos de salud crea oportunidades para que los proveedores de soluciones ofrezcan herramientas de soporte de decisiones basadas en suscripción. Esta tendencia se alinea con las iniciativas de atención basada en el valor y abre vías para asociaciones entre empresas tecnológicas, desarrolladores de diagnósticos y sistemas de salud que buscan mejorar el rendimiento en la detección de sepsis.

- Por ejemplo, la biblioteca de compuestos patentada de Bayer comprende 6 millones de entidades químicas únicas, que la empresa escanea utilizando herramientas de identificación de objetivos in silico impulsadas por IA, según se revela en su informe de estrategia de IA.

3. Expansión de la Infraestructura de Cuidados Críticos en Mercados Emergentes

Las regiones en desarrollo están ampliando la capacidad de las UCI, mejorando los sistemas de monitoreo y mejorando la disponibilidad de vasopresores, ventilación mecánica y tecnologías de cultivo de sangre. Las inversiones lideradas por el gobierno en hospitales de atención terciaria y programas de capacitación crean un potencial de crecimiento significativo para los proveedores terapéuticos. Las organizaciones internacionales de salud están apoyando iniciativas de calidad de sepsis, que estimulan la adopción de protocolos de tratamiento estandarizados. A medida que se fortalecen la concienciación y las capacidades de diagnóstico, las economías emergentes representan una gran oportunidad para los fabricantes de antimicrobianos, diagnósticos rápidos y equipos de cuidados críticos.

Desafíos Clave

1. Resistencia Antimicrobiana y Desarrollo Limitado de Nuevos Antibióticos

La resistencia antimicrobiana (RAM) sigue siendo un desafío central, limitando la efectividad de las terapias estándar e incrementando la morbilidad en pacientes sépticos. El lento ritmo de desarrollo de nuevos antibióticos reduce las opciones terapéuticas, especialmente para patógenos multirresistentes. Los clínicos enfrentan un aumento en los fracasos del tratamiento y deben depender de regímenes combinados que aumentan los costos y los riesgos de toxicidad. Los obstáculos regulatorios y los bajos incentivos comerciales desaniman aún más la innovación en I+D antiinfecciosa. Como resultado, la RAM continúa afectando los resultados clínicos y restringe el progreso a largo plazo en la gestión de la sepsis.

2. Altos Costos de Tratamiento y Limitaciones de Recursos en Entornos de Bajos Ingresos

La carga financiera asociada con el cuidado avanzado de la sepsis, incluyendo la admisión a la UCI, el monitoreo continuo, la ventilación mecánica y la terapia de reemplazo renal, limita el acceso en regiones con recursos limitados. Muchos hospitales carecen de diagnósticos rápidos, vasopresores y protocolos de sepsis estandarizados, lo que lleva a un diagnóstico tardío y mayores tasas de mortalidad. Las presiones de costos también dificultan la adopción de biológicos innovadores y nuevas terapias de apoyo. Los marcos de reembolso limitados y la financiación inconsistente de la atención médica exacerban las disparidades en la calidad del tratamiento. Estas limitaciones siguen siendo una barrera importante para la expansión del mercado en países de ingresos bajos y medios.

Análisis Regional

Norteamérica

América del Norte posee la mayor participación del mercado de tratamiento de sepsis y shock séptico, representando alrededor del 35–38%, respaldada por una infraestructura avanzada de cuidados críticos, alta densidad de camas de UCI y una fuerte adopción de tecnologías de diagnóstico rápido. La región se beneficia de directrices bien establecidas para el manejo de la sepsis, adopción temprana de vasopresores y amplio acceso a terapias antimicrobianas e inmunomoduladoras novedosas. Las crecientes inversiones hospitalarias en monitoreo habilitado por IA, la expansión de la capacidad de atención de emergencia y la alta conciencia sobre la sepsis continúan reforzando el dominio del mercado. La continua actividad de investigación clínica y los sólidos marcos de reembolso sostienen un crecimiento constante tanto en EE.UU. como en Canadá.

Europa

Europa captura aproximadamente el 28–30% del mercado global, impulsada por sólidos sistemas de salud pública, tasas crecientes de detección de sepsis y la implementación generalizada de paquetes estandarizados de sepsis en los principales países. Las inversiones en sistemas de alerta temprana, plataformas de identificación microbiana rápida y programas ampliados de administración de antimicrobianos apoyan la expansión del mercado. Varios países de la UE informan un aumento en la incidencia de infecciones resistentes a los antimicrobianos, acelerando la necesidad de opciones de tratamiento avanzadas. El entorno regulatorio maduro de la región y la alta adopción de equipos de cuidados críticos fortalecen aún más la demanda, aunque el crecimiento general sigue siendo moderado debido a los estrictos controles de costos en los hospitales financiados por el gobierno.

Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento, manteniendo aproximadamente el 22–24% del mercado y expandiéndose rápidamente debido al aumento de la carga de sepsis, la mejora del acceso al diagnóstico y las inversiones sustanciales en capacidad de cuidados intensivos. Países como China, India y Japón están aumentando la infraestructura de UCI, adoptando sistemas automatizados de cultivo de sangre y mejorando la preparación para la atención de emergencia. Los programas de concienciación en crecimiento, las tasas más altas de admisión hospitalaria y el aumento de la resistencia a los antimicrobianos intensifican aún más las necesidades de tratamiento. Las iniciativas gubernamentales de apoyo para fortalecer los servicios de atención aguda y modernizar las redes hospitalarias atraen a los principales proveedores globales, posicionando a la región para un crecimiento sostenido a largo plazo e incrementando la influencia del mercado.

América Latina

América Latina representa alrededor del 6–7% del mercado global, influenciada por el aumento de hospitalizaciones relacionadas con la sepsis, la expansión de las instalaciones de atención terciaria y la mejora en la capacitación sobre protocolos de reconocimiento temprano. Brasil y México lideran la adopción regional, impulsados por mejoras en las UCI del sector público y un mayor acceso a antibióticos de amplio espectro y vasopresores. Sin embargo, la disponibilidad limitada de diagnósticos rápidos y la calidad desigual de la atención médica en las regiones limitan un crecimiento más rápido. El fortalecimiento de las iniciativas de salud pública, la modernización hospitalaria financiada por donantes y los programas de administración de antimicrobianos dirigidos apoyan la expansión gradual del mercado, aunque las restricciones económicas y el reembolso variable continúan limitando la adopción generalizada de terapias avanzadas.

Oriente Medio & África

La región de Oriente Medio & África representa alrededor del 5–6% del mercado, con un crecimiento concentrado en los países del CCG que están invirtiendo fuertemente en infraestructura moderna de cuidados críticos y servicios hospitalarios de alta agudeza. El aumento de la incidencia de infecciones nosocomiales y la adopción más amplia de tecnologías de detección rápida impulsan la demanda en los centros urbanos. En contraste, grandes porciones de África enfrentan capacidad limitada de UCI, herramientas de diagnóstico insuficientes y retrasos en el inicio del tratamiento, lo que resulta en alta mortalidad y una adopción restringida del mercado. Las asociaciones internacionales de salud, los programas de cuidados críticos financiados por donantes y las iniciativas gubernamentales están mejorando gradualmente el acceso, pero la penetración general del mercado sigue siendo comparativamente baja.

Segmentaciones de Mercado:

Por Tipo de Tratamiento:

- Enfermedad de Crohn

- Colitis ulcerosa

Por Clase de Medicamento:

- Aminosalicilatos

- Corticosteroides

Por Vía de Administración:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de tratamiento de la sepsis y el shock séptico incluye a las principales compañías farmacéuticas como Zydus Healthcare Limited, AstraZeneca, Teva Pharmaceutical Industries Ltd., Gedeon Richter Plc., AbbVie, Inc., Astellas Pharma, Inc., ObsEva SA, Takeda Pharmaceutical Company Limited, Pfizer, Inc., y Bayer AG. El mercado de tratamiento de la sepsis y el shock séptico sigue evolucionando a medida que las empresas farmacéuticas y biotecnológicas intensifican su enfoque en el desarrollo de agentes antimicrobianos avanzados, inmunomoduladores y terapias de cuidado de apoyo. La competencia está impulsada por la creciente necesidad de tratamientos de acción rápida, mejores resultados de supervivencia y soluciones que aborden la resistencia antimicrobiana. Las empresas están ampliando las líneas de desarrollo clínico dirigidas a la respuesta inmune del huésped, explorando nuevos biomarcadores e integrando estrategias terapéuticas basadas en precisión. Las colaboraciones estratégicas con proveedores de tecnología diagnóstica mejoran las capacidades de detección temprana y fortalecen las vías de tratamiento. Además, el aumento de la inversión en innovación de cuidados críticos, la expansión global de la fabricación y las aprobaciones regulatorias en regiones de alto crecimiento están configurando un entorno de mercado dinámico y altamente competitivo.

Análisis de Jugadores Clave

- Zydus Healthcare Limited

- AstraZeneca

- Teva Pharmaceutical Industries Ltd.

- Gedeon Richter Plc.

- AbbVie, Inc.

- Astellas Pharma, Inc.

- ObsEva SA

- Takeda Pharmaceutical Company Limited

- Pfizer, Inc.

- Bayer AG

Desarrollos Recientes

- En mayo de 2025, Teva Pharmaceuticals, una filial estadounidense de Teva Pharmaceutical Industries Ltd., y Alvotech anunciaron que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) había aprobado la inyección SELARSDI (ustekinumab-aekn) como intercambiable con el biológico de referencia Stelara (ustekinumab). Esta aprobación puede ayudar a la empresa a adquirir una base de clientes mejorada.

- En junio de 2024, Henkel se dedica a aumentar el conocimiento sobre el papel que los materiales avanzados pueden desempeñar para permitir la sostenibilidad a lo largo de la cadena de valor, desde I&D hasta la fabricación y el uso en campo, entre los diseñadores, fabricantes y proveedores de nivel de vehículos y equipos pesados.

- En abril de 2024, Prenosis, Inc. entró en una colaboración de distribución comercial con Roche para la distribución del Sepsis ImmunoScore, un software impulsado por IA como dispositivo médico (AI SaMD) diseñado para apoyar el diagnóstico rápido de sepsis y predecir resultados adversos.

- En enero de 2024, Hera Biotech, Inc., una empresa de biotecnología con sede en Texas especializada en diagnósticos basados en tejidos para la endometriosis, anunció su adquisición de los activos de diagnóstico de endometriosis y la propiedad intelectual asociada de Scailyte AG, una firma suiza conocida por su experiencia en omics de célula única y descubrimiento de biomarcadores impulsado por IA.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Tratamiento, Clase de Medicamento, Vía de Administración y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará una demanda sostenida a medida que la incidencia global de sepsis aumente y mejore la precisión diagnóstica.

- La adopción de diagnósticos moleculares rápidos se acelerará, permitiendo intervenciones de tratamiento más tempranas y específicas.

- Los biológicos e inmunomoduladores ganarán mayor tracción a medida que la evidencia clínica respalde su papel en el manejo del shock séptico severo.

- Las herramientas de decisión clínica impulsadas por IA se convertirán en estándar en los hospitales, mejorando la detección temprana y la precisión del tratamiento.

- La resistencia antimicrobiana impulsará la necesidad de nuevas clases de antibióticos y ampliará el uso de terapias combinadas.

- La expansión de la infraestructura de cuidados críticos en economías emergentes aumentará significativamente la adopción del tratamiento.

- La inversión de la industria en terapias de respuesta del huésped y neutralización de patógenos remodelará los futuros pipelines terapéuticos.

- Las tecnologías de Tele-UCI y monitoreo remoto mejorarán las capacidades de intervención temprana en entornos con recursos limitados.

- Las agencias reguladoras impulsarán protocolos estandarizados de sepsis, mejorando la consistencia del tratamiento en todas las regiones.

- Las colaboraciones estratégicas entre empresas farmacéuticas y compañías de tecnología diagnóstica fortalecerán las soluciones integradas de manejo de sepsis.