Visión General del Mercado

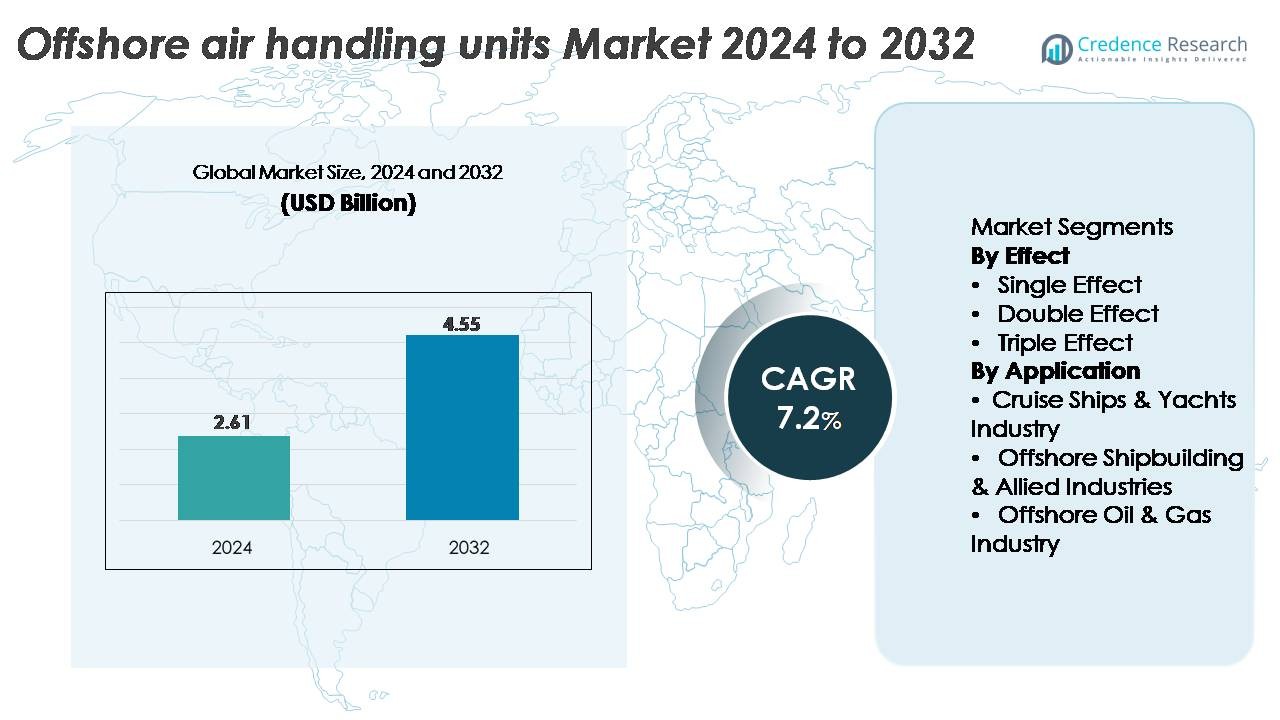

El mercado global de unidades de manejo de aire en alta mar (AHU) fue valorado en USD 2.61 mil millones en 2024 y se proyecta que alcance USD 4.55 mil millones para 2032, reflejando un CAGR del 7.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Unidades de Manejo de Aire en Alta Mar (AHU) 2024 |

USD 2.61 Mil Millones |

| Mercado de Unidades de Manejo de Aire en Alta Mar (AHU), CAGR |

7.2% |

| Tamaño del Mercado de Unidades de Manejo de Aire en Alta Mar (AHU) 2032 |

USD 4.55 Mil Millones |

El mercado de unidades de manejo de aire en alta mar está conformado por una fuerte competencia entre los líderes establecidos en HVAC e ingeniería para entornos marinos, como Carrier Corporation, Thermax Inc., Hitachi Appliances Inc., Yazaki Energy Systems Inc., Trane Inc., EAW Energieanlagenbau GmbH, Robur Corporation, Johnson Controls, Century Corporation y Broad Air Conditioning Co. Ltd. Estas empresas se centran en diseños resistentes a la corrosión, componentes certificados ATEX/IECEx y sistemas avanzados de eficiencia energética adaptados para plataformas en alta mar, FPSOs y embarcaciones marinas. Asia-Pacífico lidera el mercado global con aproximadamente un 29% de participación, impulsado por una gran capacidad de construcción naval, fuerte actividad de exploración en alta mar y rápida expansión eólica en alta mar, posicionándose como el principal centro tanto de demanda como de fortaleza manufacturera en AHUs en alta mar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de unidades de manejo de aire offshore alcanzó los 2.61 mil millones de USD en 2024 y se proyecta que llegue a 4.55 mil millones de USD para 2032, registrando un CAGR del 7.2% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la expansión creciente de petróleo y gas offshore, la modernización creciente de HVAC en plataformas y embarcaciones, y estándares de seguridad más estrictos que requieren AHUs resistentes a la corrosión y a prueba de explosiones para operaciones marinas continuas.

- Las tendencias clave incluyen la adopción de sistemas de motor EC eficientes en energía, AHUs integrados con sensores para mantenimiento predictivo, y diseños modulares de grado marino adaptados para FPSOs, subestaciones offshore y embarcaciones especializadas.

- La competencia sigue siendo fuerte entre Carrier Corporation, Trane Inc., Johnson Controls, Hitachi Appliances Inc., Thermax Inc., Yazaki Energy Systems Inc., y otros que se centran en la ingeniería impulsada por el cumplimiento y soluciones de ventilación offshore de larga vida.

- Asia-Pacífico lidera con un 29% de participación regional, seguido por América del Norte con un 32% y Europa con un 27%, mientras que el segmento de Efecto Único domina el panorama de productos con la mayor adopción debido a su operación más sencilla y menores costos de ciclo de vida.

Análisis de Segmentación del Mercado:

Por Efecto

Las unidades de manejo de aire offshore de efecto único representan el segmento dominante con la mayor cuota de mercado, impulsadas por su menor consumo de energía, diseño operativo más simple y fuerte adecuación para espacios de maquinaria compactos en embarcaciones y plataformas offshore. Su fiabilidad en entornos marinos hostiles y requisitos de mantenimiento reducidos las hacen preferidas para la mayoría de las cargas estándar de HVAC a bordo de plataformas y barcos. Los sistemas de doble efecto ganan tracción donde se requiere un rendimiento térmico mejorado, mientras que las unidades de triple efecto permanecen en nichos, utilizadas principalmente en módulos de procesamiento offshore de alta capacidad que demandan una eficiencia superior de recuperación de calor.

· Por ejemplo, las AHUs YORK® Solution de Johnson Controls ofrecen capacidades de flujo de aire que van desde aproximadamente 1,700 a 170,000 metros cúbicos por hora, dependiendo del tamaño del módulo, y utilizan arreglos de ventiladores EC de transmisión directa diseñados para un rendimiento de servicio marino. Estas unidades también cuentan con carcasas resistentes a la corrosión y componentes clasificados para offshore adecuados para plataformas petrolíferas y FPSOs.

Por Aplicación

La industria offshore de petróleo y gas posee la mayor cuota de mercado, respaldada por la demanda continua de AHUs robustos capaces de manejar atmósferas corrosivas, cumplimiento de zonas explosivas y requisitos de ventilación las 24 horas en instalaciones fijas y flotantes. Los altos estándares de calidad del aire para cubiertas de perforación, módulos de alojamiento y áreas de compresores aceleran la adopción de sistemas avanzados de grado marino. Los cruceros y yates de lujo contribuyen a un crecimiento constante a través de requisitos premium de HVAC, mientras que la construcción naval offshore y sectores aliados impulsan la demanda de AHUs personalizables integrados en plataformas nuevas y reacondicionamientos de embarcaciones, apoyando la modernización de la flota a largo plazo.

- Por ejemplo, FläktGroup diseña AHUs de servicio marino que pueden equiparse con motores, controles y partes eléctricas certificados por ATEX para Zona 1 o Zona 2 para espacios offshore peligrosos. Estas unidades offshore apoyan plataformas de perforación y FPSOs que requieren sistemas de ventilación protegidos contra explosiones y construcción resistente a la corrosión para una operación segura.

Impulsores Clave del Crecimiento:

Expansión de Infraestructura Offshore y Modernización de HVAC

El rápido crecimiento en la exploración de petróleo y gas en alta mar, los despliegues de FPSO y las instalaciones de energía eólica marina continúan fortaleciendo la demanda de unidades de manejo de aire de grado marino. A medida que los operadores modernizan la infraestructura de ventilación para cumplir con estrictos mandatos de calidad del aire, seguridad y eficiencia energética, las AHU con carcasas resistentes a la corrosión, componentes a prueba de explosiones y filtración mejorada se vuelven esenciales. La expansión de módulos de alojamiento en alta mar, plataformas compresoras y buques de apoyo submarino impulsa aún más las mejoras de HVAC para mantener una temperatura, humedad y presurización estables. Además, las actividades de modernización se aceleran a medida que los activos offshore envejecidos requieren AHU mejoradas capaces de proporcionar un flujo de aire confiable y reducir las pérdidas de energía. Esta expansión de infraestructura, combinada con estándares operativos más altos, sigue siendo un impulsor fundamental para el crecimiento del mercado.

· Por ejemplo, Johnson Controls ofrece AHU de servicio marino construidas con marcos de acero inoxidable 316L resistentes a la corrosión y motores de ventilador EC de alta eficiencia con calificaciones de potencia que pueden alcanzar los 15 kW en unidades grandes. Estas AHU offshore están diseñadas para un rendimiento a largo plazo en ambientes de salpicaduras de sal y alta humedad comunes en plataformas petroleras y FPSO.

Aumento del Enfoque en la Seguridad Ocupacional y Cumplimiento Normativo

Las instalaciones offshore operan en ambientes con gases peligrosos, alta salinidad y vibraciones mecánicas, lo que hace que las AHU avanzadas sean críticas para la seguridad de los trabajadores y la protección del equipo. El cumplimiento de las normas de ventilación de IMO, ABS y DNV impulsa a los operadores a desplegar unidades de alto rendimiento con manejo de aire estrictamente controlado, filtración HEPA/carbón activado y componentes certificados por ATEX. La mejora de la calidad del aire interior reduce la probabilidad de problemas respiratorios, contaminación y sobrecalentamiento del equipo, contribuyendo a una eficiencia operativa estable. La aplicación de regulaciones de seguridad más estrictas en plataformas de perforación, plataformas flotantes y buques de apoyo offshore está impulsando un cambio hacia AHU altamente diseñadas que garantizan un flujo de aire continuo y control de contaminación, haciendo del alineamiento regulatorio un importante catalizador de crecimiento.

Avances Tecnológicos y Cambio Hacia AHU Energéticamente Eficientes

Las tecnologías emergentes de HVAC como los motores EC, sistemas de volumen de aire variable, ruedas de recuperación de calor integradas y sensores de monitoreo predictivo están transformando el rendimiento de las AHU en ambientes offshore. Las configuraciones energéticamente eficientes reducen el consumo de combustible en plataformas y barcos impulsados por diésel, apoyando directamente los objetivos de descarbonización de los operadores. Los sistemas de control inteligentes permiten la optimización en tiempo real del flujo de aire, la humedad y el rendimiento de la filtración, reduciendo los ciclos de mantenimiento y mejorando la confiabilidad del sistema. Los compuestos anticorrosivos, los recubrimientos de grado marino y las arquitecturas modulares de AHU también mejoran la durabilidad y la facilidad de transporte en condiciones offshore. A medida que los operadores offshore priorizan la reducción de costos del ciclo de vida, las AHU energéticamente eficientes y digitalmente optimizadas ganan un impulso significativo de adopción.

- Por ejemplo, la tecnología de ventiladores ZerAx® EC de Novenco ofrece eficiencias de hasta el 92% con niveles de ruido tan bajos como 63 dB(A), y el sistema se utiliza en unidades HVAC offshore diseñadas para operación continua en plataformas petroleras y FPSOs.

Tendencias y Oportunidades Clave:

Creciente Adopción de Sistemas AHU Inteligentes, Integrados con Sensores y Predictivos

Una tendencia importante que está moldeando el mercado es la transición hacia AHUs digitalmente inteligentes equipados con sensores IoT, sistemas de monitoreo de condiciones y paneles de rendimiento basados en la nube. Estos sistemas proporcionan información en tiempo real sobre tasas de flujo de aire, caídas de presión, salud de los filtros y patrones de vibración, permitiendo un mantenimiento predictivo que minimiza el tiempo de inactividad en plataformas offshore. Los AHUs inteligentes también apoyan el diagnóstico remoto, una ventaja para instalaciones ubicadas lejos de centros de servicio en tierra. La integración de sistemas de control automatizados optimiza aún más la distribución del flujo de aire y el uso de energía bajo condiciones climáticas variables en alta mar. A medida que los operadores enfatizan la continuidad operativa y la reducción de costos de servicio, los AHUs basados en sensores crean fuertes oportunidades para la diferenciación tecnológica y ofertas de productos premium.

· Por ejemplo, Heinen & Hopman integra sistemas de monitoreo continuo de condiciones en sus AHUs offshore que rastrean niveles de vibración, temperatura del motor y estado del filtro en tiempo real, con datos transmitidos a la plataforma de Monitoreo VIMEX para diagnósticos remotos en plataformas y FPSOs.

Aumento de Oportunidades en Energía Eólica Offshore y Embarcaciones de Nueva Generación

La expansión global de parques eólicos offshore, embarcaciones de instalación y embarcaciones de operación de servicio (SOVs) está creando nuevas oportunidades para los proveedores de HVAC. A diferencia de las instalaciones de petróleo y gas, los activos renovables offshore requieren AHUs de alto rendimiento con control de humedad estricto, resistencia a vibraciones y huellas compactas para góndolas de turbinas, subestaciones eléctricas y embarcaciones de tripulación. El rápido aumento en las adiciones de capacidad eólica offshore fomenta la demanda de AHUs diseñados a medida que puedan operar de manera confiable en entornos marinos fríos y de alta humedad. Además, las embarcaciones de soporte de nueva generación construidas con propulsión híbrida y diseños avanzados de ahorro de energía requieren AHUs igualmente eficientes, abriendo puertas para soluciones HVAC livianas, modulares y optimizadas energéticamente.

· Por ejemplo, Carrier Marine & Offshore equipa sus sistemas HVAC offshore con la plataforma de control SmartVu™, que registra datos de flujo de aire, presión y temperatura de la bobina en tiempo real y apoya el diagnóstico remoto a través de BACnet/IP, permitiendo el mantenimiento predictivo en plataformas y FPSOs.

Creciente Demanda de Diseños AHU Resistentes a la Corrosión y Modulares

El mercado está presenciando un cambio hacia materiales y diseños específicamente diseñados para climas marinos extremos. Los AHUs con carcasas de acero inoxidable 316L, recubrimientos epoxi de grado marino y componentes compuestos ofrecen una mayor expectativa de vida bajo condiciones offshore cargadas de sal. Las configuraciones modulares de AHU, que permiten una instalación más fácil en espacios confinados de plataformas, son cada vez más preferidas tanto para proyectos nuevos como de reacondicionamiento. Esta tendencia abre oportunidades para OEMs que ofrecen configuraciones personalizables, módulos de ensamblaje rápido y unidades compactas adaptadas para FPSOs, plataformas autoelevables y SOVs. A medida que los operadores de activos se enfocan en reducir el tiempo de inactividad y facilitar el servicio, los AHUs modulares y resistentes a la corrosión ganan una ventaja competitiva.

Desafíos Clave:

Entorno Offshore Hostil Aumentando el Desgaste, el Mantenimiento y los Costos del Ciclo de Vida

Operar en entornos offshore expone a las AHUs a la pulverización de agua salada, fluctuaciones de humedad, gases corrosivos y vibraciones continuas, lo que acelera significativamente la degradación de los componentes. Estas condiciones a menudo conducen a ciclos de mantenimiento frecuentes, paradas no planificadas y mayores gastos de ciclo de vida. La instalación y el servicio también son desafiantes debido al acceso limitado, requiriendo técnicos especializados y logística de alto costo, como transporte en helicóptero o despliegue de embarcaciones. Asegurar una ventilación continua y el control de la contaminación se vuelve difícil ya que los filtros se obstruyen más rápido en entornos offshore. Superar los desafíos de durabilidad y mantenimiento requiere materiales avanzados, ingeniería robusta y mantenimiento constante, haciendo que los costos operativos sean una preocupación persistente para los operadores.

Altos Costos de Capital y Complejidad de la Ingeniería Personalizada

Las AHUs offshore deben cumplir con estrictos estándares de seguridad, certificación y rendimiento, lo que resulta en costos iniciales más altos en comparación con las unidades onshore. La ingeniería personalizada, como motores a prueba de explosiones, carcasas de grado marino, cumplimiento con ATEX/IECEx y filtración de alta eficiencia, añade complejidad a la producción y gasto en adquisición. Los operadores más pequeños a menudo enfrentan restricciones presupuestarias al adoptar sistemas avanzados con sensores integrados y controles automatizados. Los tiempos de entrega de fabricación también son más largos debido a la necesidad de componentes especializados y pruebas. Estos desafíos de costo y personalización inhiben la adopción rápida, particularmente en mercados con desarrolladores de proyectos sensibles al precio o ciclos de inversión offshore fluctuantes.

Análisis Regional

América del Norte

América del Norte posee alrededor del 32% del mercado de unidades de manejo de aire offshore, impulsada por su extensa infraestructura de petróleo y gas offshore en el Golfo de México e inversiones continuas en conversiones de FPSO y modernización de plataformas. Los estrictos estándares de rendimiento HVAC establecidos por ABS y OSHA refuerzan la demanda de AHUs duraderas y a prueba de explosiones diseñadas para entornos marinos corrosivos. La creciente actividad de renovación en activos offshore envejecidos acelera aún más los ciclos de reemplazo de AHU. El crecimiento de proyectos de energía eólica offshore a lo largo de la Costa Este también apoya la demanda incremental de AHUs compactas y energéticamente eficientes utilizadas en subestaciones y SOVs.

Europa

Europa representa aproximadamente el 27% del mercado, respaldada por capacidades avanzadas de ingeniería offshore en el Mar del Norte, Noruega y el Reino Unido. Las fuertes regulaciones relacionadas con la calidad del aire, el cumplimiento de la seguridad y la reducción de carbono fomentan la adopción de AHUs energéticamente eficientes y accionadas por motores EC. La aceleración de la expansión de la energía eólica offshore en Europa, particularmente en Alemania, Dinamarca y los Países Bajos, impulsa la demanda recurrente de soluciones HVAC para góndolas de turbinas, estaciones convertidoras y buques de operación de servicio. Además, el robusto ecosistema de construcción naval y reacondicionamiento de la región contribuye a instalaciones constantes de AHU en buques de apoyo offshore, barcos de clase ártica y construcciones marinas especializadas.

Asia-Pacífico

Asia-Pacífico posee una participación estimada del 29%, emergiendo como una de las regiones de más rápido crecimiento debido al aumento de la exploración offshore en Malasia, Indonesia, India y China. Los clústeres de construcción naval en expansión en Corea del Sur, China y Singapur fortalecen la demanda de AHUs modulares y resistentes a la corrosión para plataformas, FPSOs y buques de construcción offshore. Las inversiones respaldadas por el gobierno en proyectos de aguas profundas y nuevos desarrollos de energía eólica offshore en Taiwán, Japón y Corea del Sur impulsan aún más la demanda de unidades de alta capacidad. El competitivo ecosistema de fabricación de la región también apoya la producción rentable de AHU, haciendo de APAC un centro de abastecimiento preferido para la adquisición global de HVAC offshore.

Oriente Medio y África

El Medio Oriente y África capturan aproximadamente el 8% del mercado global, impulsados principalmente por la actividad de petróleo y gas en alta mar en Arabia Saudita, los EAU y África Occidental. Las plataformas en alta mar en el Golfo Pérsico requieren unidades de tratamiento de aire (AHU) diseñadas para variaciones extremas de temperatura, alta salinidad y ventilación continua de alta carga. Los proyectos de expansión a gran escala en alta mar y las inversiones nacionales en energía continúan apoyando la adquisición sostenida de sistemas HVAC de grado marino. En África, los desarrollos en alta mar en Nigeria y Angola contribuyen a una adopción moderada pero estable de AHU, particularmente para módulos FPSO, bloques de alojamiento y buques de apoyo para perforación.

América Latina

América Latina representa aproximadamente el 4% del mercado, respaldada principalmente por las actividades en aguas profundas y ultra profundas de Brasil en la cuenca presal. La expansión de las flotas de FPSO y el desarrollo continuo de campos en alta mar por parte de los principales operadores sostienen la demanda de AHU robustas con alta eficiencia de filtración y diseños resistentes a la corrosión. Las actividades de exploración en alta mar de México contribuyen a una demanda adicional de unidades de ventilación especializadas en plataformas y buques de suministro. Aunque los ciclos de inversión en la región fluctúan, el desarrollo continuo de activos en alta mar y los programas de reacondicionamiento mantienen un requisito constante de AHU confiables y certificadas para el mar en los principales campos en alta mar.

Segmentaciones del Mercado:

Por Efecto

- Efecto Simple

- Efecto Doble

- Efecto Triple

Por Aplicación

- Industria de Cruceros y Yates

- Construcción Naval en Alta Mar e Industrias Afines

- Industria de Petróleo y Gas en Alta Mar

Por Geografía

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Medio Oriente

- África

Panorama Competitivo

El panorama competitivo del mercado de unidades de tratamiento de aire en alta mar se caracteriza por una combinación de fabricantes globales de HVAC, especialistas en ingeniería marina y OEMs enfocados en sistemas de ventilación certificados para alta mar. Las empresas líderes priorizan materiales resistentes a la corrosión, cumplimiento con ATEX/IECEx, integración de recuperación de calor y tecnologías de flujo de aire controladas digitalmente para fortalecer la diferenciación. Los competidores invierten cada vez más en arquitecturas modulares de AHU que facilitan una instalación más sencilla en espacios confinados en alta mar y acomodan tanto los requisitos de nuevas construcciones como de reacondicionamiento. Las asociaciones estratégicas con astilleros, contratistas EPC y operadores en alta mar mejoran la visibilidad de los proyectos y fortalecen los contratos de servicio a largo plazo. Además, los fabricantes están ampliando sus carteras con AHU habilitadas con sensores y listas para mantenimiento predictivo para reducir los costos del ciclo de vida para los clientes en alta mar. A medida que crecen los sectores de petróleo y gas en alta mar, energía eólica y transporte marítimo, la competencia se intensifica en torno a la ingeniería personalizada, el rendimiento energético eficiente y el cumplimiento de los estándares marinos globales, impulsando la innovación continua en toda la industria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Carrier Corporation

- Johnson Controls

- Trane, Inc.

- Hitachi Appliances, Inc. (relevancia moderada)

- Heinen & Hopman

- Novenco Marine & Offshore

- FläktGroup (Fläkt Woods)

Desarrollos Recientes

- En septiembre de 2025, Trane, Inc. La empresa subrayó su compromiso con la gestión térmica y la electrificación de edificios a través de un importante proyecto de renovación en un gran edificio de oficinas en la ciudad de Nueva York, demostrando su capacidad para operar sistemas HVAC bajo condiciones de renovación, una capacidad potencialmente traducible a contextos offshore/refit.

- En marzo de 2025, Trane avanzó en sus unidades HVAC modulares y autónomas como parte de su oferta ampliada de sistemas de gestión térmica, dirigidas a aplicaciones de refrigeración y ventilación de alto rendimiento.

- En enero de 2024, Carrier Corporation amplió su cartera de productos HVAC “Hechos en India” para incluir unidades de manejo de aire (AHUs) y unidades de fan coil (FCUs), reforzando su presencia manufacturera y mejorando la disponibilidad de AHUs para proyectos globales.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Efecto, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de unidades de manejo de aire offshore aumentará a medida que los operadores expandan proyectos en aguas profundas y actualicen sistemas HVAC en plataformas y embarcaciones envejecidas.

- Las AHUs energéticamente eficientes con motores EC y características de recuperación de calor ganarán una adopción más amplia para apoyar los objetivos de descarbonización.

- Las AHUs digitalizadas con sensores IoT y capacidades de mantenimiento predictivo se convertirán en estándar en las nuevas instalaciones offshore.

- Los materiales resistentes a la corrosión y los recubrimientos de grado marino verán un mayor uso para extender la vida útil del equipo en entornos offshore hostiles.

- Los diseños modulares y compactos de AHUs crecerán en popularidad para simplificar la instalación en espacios marinos confinados.

- La expansión eólica offshore creará nueva demanda de AHUs especializados para subestaciones, góndolas de turbinas y flotas SOV.

- Las embarcaciones de propulsión híbrida y los barcos de apoyo de próxima generación impulsarán la adopción de AHUs de alta eficiencia y optimizados para el espacio.

- Las AHUs certificadas que cumplen con los estándares ATEX, IECEx y marinos seguirán siendo una prioridad para los operadores.

- Los proyectos de renovación se acelerarán a medida que los operadores offshore modernicen la infraestructura HVAC más antigua.

- La colaboración entre fabricantes de AHUs, astilleros y contratistas EPC se intensificará para ofrecer soluciones de ventilación offshore a medida.