Visión General del Mercado

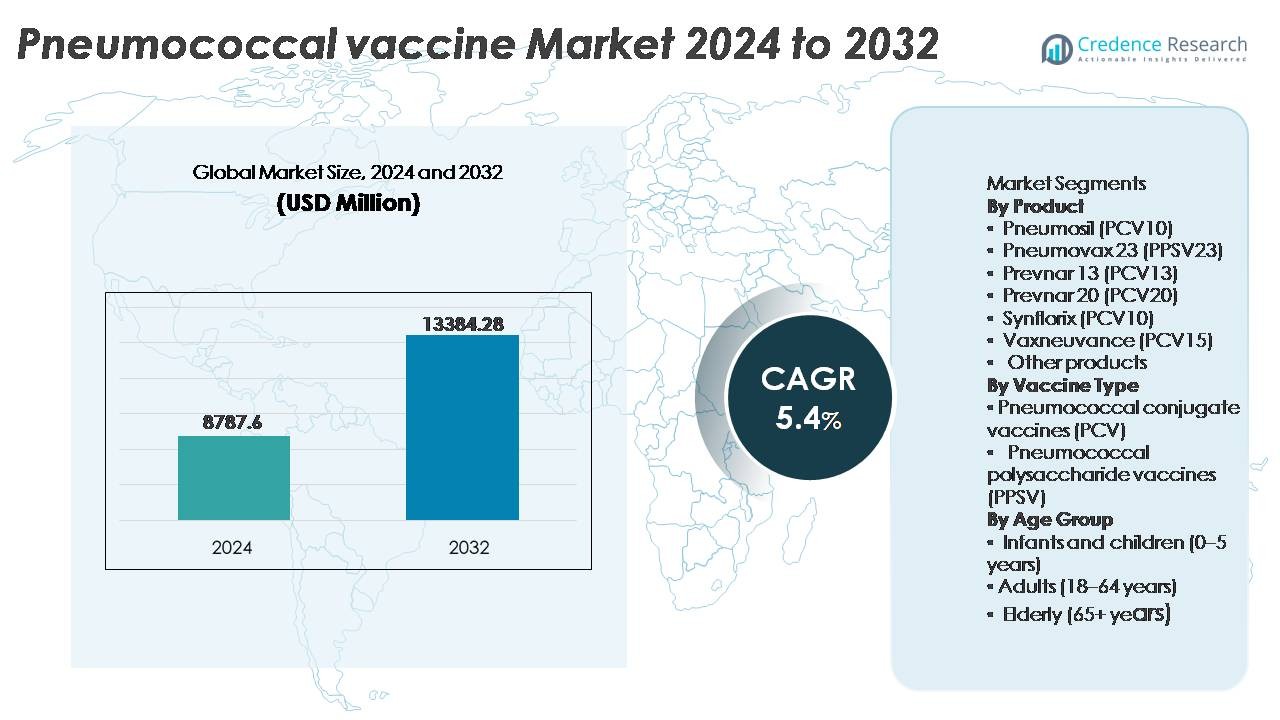

El mercado de vacunas neumocócicas fue valorado en USD 8,787.6 millones en 2024 y se anticipa que alcance los USD 13,384.28 millones para 2032, expandiéndose a una CAGR del 5.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Vacunas Neumocócicas 2024 |

USD 8,787.6 Millones |

| Mercado de Vacunas Neumocócicas, CAGR |

5.4% |

| Tamaño del Mercado de Vacunas Neumocócicas 2032 |

USD 13,384.28 Millones |

El mercado de vacunas neumocócicas está liderado por importantes fabricantes globales, incluyendo GlaxoSmithKline, Pfizer, Merck & Co., Serum Institute of India, Walvax Biotechnology, Beijing Minhai Biological Technology, y Bio-Manguinhos/Fiocruz, cada uno avanzando en formulaciones de vacunas con una cobertura más amplia de serotipos y una inmunogenicidad mejorada. El panorama competitivo está conformado por fuertes carteras en vacunas conjugadas, contratos de adquisición a largo plazo y expansión en programas de inmunización emergentes. América del Norte domina el mercado global con aproximadamente un 56–60% de participación, impulsado por sistemas de salud robustos, alta conformidad de vacunación en grupos pediátricos y geriátricos, y rápida adopción de VPCs de mayor valencia. Asia-Pacífico sigue como la región de más rápido crecimiento, respaldada por grandes cohortes de nacimientos y la expansión de iniciativas nacionales de vacunación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado global de vacunas neumocócicas fue valorado en USD 8,787.6 millones en 2024 y se proyecta que alcance los USD 13,384.28 millones para 2032, creciendo a una CAGR del 5.4% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la expansión de los calendarios nacionales de inmunización, el aumento de la adopción de vacunas para adultos y ancianos, y el creciente peso de las infecciones neumocócicas resistentes a los antimicrobianos que promueven estrategias de atención médica centradas en la prevención.

- Las tendencias clave incluyen la rápida transición hacia vacunas conjugadas de mayor valencia, asociaciones de fabricación local para un suministro asequible, y el creciente uso de vacunas en el sector privado en economías en desarrollo.

- La intensidad competitiva sigue siendo alta con jugadores líderes como Pfizer, Merck & Co., GlaxoSmithKline, Serum Institute of India, y Walvax Biotechnology compitiendo en eficacia, cobertura de serotipos y precios en programas de adquisición pública.

- América del Norte lidera con aproximadamente un 56-60% de participación de mercado, seguido por Europa con un 15-20% y Asia-Pacífico con un 15-18%, mientras que las vacunas conjugadas representan el segmento dominante, abarcando la mayoría de la demanda global.

Análisis de Segmentación del Mercado:

Por Producto:

Prevnar 13 (PCV13) representa el segmento de producto dominante, representando la mayor cuota de mercado debido a su amplia adopción en los calendarios nacionales de inmunización y a la sólida evidencia clínica que previene la enfermedad neumocócica invasiva en poblaciones pediátricas. El uso continuado de Pneumosil (PCV10) y Synflorix (PCV10) sigue siendo notable en mercados sensibles al costo, impulsado por la adquisición bajo iniciativas de salud global. Mientras tanto, Pneumovax 23 (PPSV23) y los emergentes Vaxneuvance (PCV15) y Prevnar 20 (PCV20) están ganando terreno entre adultos y adultos mayores, ya que se prioriza una cobertura más amplia de serotipos, especialmente en regiones que experimentan un aumento en la resistencia antimicrobiana.

- Por ejemplo, Pfizer informó que la distribución global de Prevnar 13 superó los 1,000 millones de dosis acumuladas a partir de 2021, respaldada por evidencia de ensayos clínicos en más de 44 países, donde la vigilancia post-vacunación demostró reducciones significativas en la enfermedad invasiva específica de serotipo en niños.

Por Tipo de Vacuna:

Las vacunas conjugadas neumocócicas (PCV) tienen la mayor cuota de mercado, respaldadas por una inmunogenicidad superior, respuesta de memoria a largo plazo y una fuerte recomendación por parte de las guías de inmunización globales para niños y adultos de alto riesgo. Las PCV se han convertido en la opción preferida debido a la mayor cobertura de serotipos causantes de enfermedades y su efectividad demostrada en la reducción del transporte nasofaríngeo, contribuyendo a la inmunidad de grupo. Las vacunas polisacáridas neumocócicas (PPSV) continúan sirviendo en casos de uso crítico entre adultos mayores y poblaciones inmunocomprometidas; sin embargo, la falta de inmunidad mucosal y la menor durabilidad de la protección posicionan a la PPSV como complementaria más que primaria en programas de vacunación a gran escala.

- Por ejemplo, la evaluación clínica de Pfizer de Prevnar 13 involucró a más de 37,000 participantes pediátricos y adultos a nivel mundial, con datos documentados que muestran una reducción medible en el transporte de tipo vacunal a través de múltiples cohortes de población, fortaleciendo su papel en estrategias de protección tanto directas como indirectas.

Por Grupo de Edad:

Los lactantes y niños (0-5 años) forman el segmento de grupo de edad dominante, impulsado por los calendarios de inmunización obligatoria, la fuerte adquisición gubernamental y la alta carga de enfermedad dentro de las poblaciones de primera infancia. Los productos PCV siguen siendo esenciales en este segmento debido a la reducción comprobada en enfermedades invasivas, meningitis y neumonía en niños pequeños. El segmento adulto (18-64 años) está expandiéndose a medida que aumenta la vacunación preventiva asociada al trabajo y los viajes, mientras que el segmento de ancianos (65+) se beneficia de PPSV y PCV de mayor valencia debido a la mayor susceptibilidad y los perfiles de riesgo impulsados por comorbilidades, creando una demanda constante de dosis de refuerzo y de recuperación.

Principales Impulsores del Crecimiento

Expansión de Programas de Inmunización y Financiamiento Gubernamental

La expansión global de los programas nacionales de inmunización sirve como el motor principal de crecimiento para el mercado de vacunas neumocócicas. Los gobiernos y las agencias de salud pública asignan cada vez más apoyo presupuestario para las vacunas conjugadas neumocócicas (VCN) para recién nacidos, niños en edad escolar y poblaciones adultas de alto riesgo. Las alianzas internacionales de salud continúan proporcionando asistencia para la adquisición, mejorando la aceptación en países de ingresos bajos y medianos y ampliando el acceso para demografías desatendidas. Las recomendaciones de dosis de refuerzo y las estrategias de vacunación de recuperación refuerzan aún más la demanda sostenida de volumen, especialmente en regiones que están pasando de una introducción piloto a una cobertura nacional. Los cambios de política que fomentan una vacunación más amplia en adultos, particularmente en segmentos de población con afecciones respiratorias crónicas, diabetes o trastornos inmunosupresores, contribuyen a la estabilidad del mercado. Estas iniciativas, combinadas con el aumento del gasto en salud global y la integración de la vacunación rutinaria en las vías de atención materna y geriátrica, aseguran una demanda constante a largo plazo de vacunas neumocócicas, fortaleciendo la penetración del mercado tanto en economías desarrolladas como emergentes.

- Por ejemplo, Gavi, la Alianza para las Vacunas, ha facilitado la entrega de más de mil millones de dosis de vacunas conjugadas neumocócicas (VCN) a países elegibles, ayudando a proteger a más de 300 millones de niños en aproximadamente 60 países de bajos ingresos, fortaleciendo la capacidad de inmunización infantil contra el neumococo en África y el sur de Asia.

Avances en Vacunas de Mayor Valencia y Cobertura Más Amplia

La inversión en I+D en vacunas conjugadas neumocócicas de nueva generación y mayor valencia está acelerando la adopción del mercado a medida que los fabricantes se centran en extender la cobertura de serotipos, mejorar la durabilidad y mejorar la respuesta inmune en poblaciones adultas y ancianas. Las innovaciones dirigidas a la cobertura de serotipos emergentes vinculados a la resistencia antimicrobiana están remodelando las preferencias clínicas y las prioridades de adquisición. El desarrollo de productos enfocado en la mejora de la inmunogenicidad en pacientes inmunocomprometidos y adultos mayores está impulsando la demanda de reemplazo para las formulaciones heredadas PCV10 y PCV13. Además, las tecnologías en evolución en la selección de proteínas transportadoras, la optimización de adyuvantes y las plataformas de producción escalables apoyan las aprobaciones regulatorias aceleradas y la resiliencia del suministro. A medida que las vacunas en desarrollo apuntan a reducir la dependencia de refuerzos y abordar la diversidad regional de serotipos, los sistemas de salud ven cada vez más a las VCN avanzadas como intervenciones preventivas rentables. Estos avances científicos crean una diferenciación competitiva a largo plazo y refuerzan la transición global hacia vacunas neumocócicas más nuevas y multivalentes.

- Por ejemplo, Prevnar 20 de Pfizer amplía la protección inmune a 20 serotipos distintos, respaldada por un programa de desarrollo que comprende seis estudios clínicos de Fase 3 que evalúan la inmunogenicidad y la seguridad en más de 5,400 adultos, desde los 18 años hasta más de 85 años de edad.

Aumento de la Incidencia de Enfermedades y Preocupaciones por la Resistencia a los Antibióticos

El aumento de la incidencia de neumonía neumocócica y enfermedad neumocócica invasiva entre los lactantes, las poblaciones geriátricas y los pacientes con comorbilidades impulsa la urgencia de estrategias de vacunación preventiva. La creciente resistencia a los antibióticos de primera línea, incluidos los macrólidos y la penicilina, intensifica la dependencia de las vacunas como mecanismo de defensa principal. Los sistemas de salud y las guías clínicas abogan por la vacunación para reducir la hospitalización, las admisiones en cuidados intensivos y los riesgos de infección recurrente que tensionan los recursos sanitarios. Las fluctuaciones estacionales en las infecciones respiratorias aumentan la conciencia y aceleran la adopción, especialmente en regiones urbanas densamente pobladas. La inmunidad colectiva impulsada por las vacunas sigue demostrando una reducción significativa en la transmisión comunitaria, reforzando el valor preventivo. Con el envejecimiento demográfico y el aumento de la prevalencia de trastornos pulmonares crónicos, se proyecta que la carga neumocócica global se mantenga alta, haciendo de la vacunación una imperativa estratégica de salud pública, sosteniendo así el crecimiento del mercado.

Tendencias y Oportunidades Clave

Transición hacia los Mercados de Vacunación para Adultos y Mayores

Una tendencia notable del mercado radica en el rápido cambio de la inmunización centrada en los niños hacia estrategias de vacunación más amplias para adultos y mayores. Las poblaciones envejecidas con mayor riesgo de mortalidad por infecciones neumocócicas están impulsando a los sistemas de salud a adoptar marcos de vacunación de por vida, incluidos los calendarios de refuerzo para adultos mayores de 50 años y la vacunación rutinaria para aquellos mayores de 65. Las campañas educativas y los programas de vacunación patrocinados por empleadores amplían el acceso, mientras que las farmacias y las clínicas minoristas emergen como canales de distribución alternativos. El creciente énfasis en el riesgo ocupacional, particularmente en la atención médica, el transporte y la manufactura, crea nuevas vías para la vacunación de adultos. A medida que los datos clínicos respaldan la reducción de costos a través de la prevención en lugar del tratamiento, las políticas de los pagadores reembolsan cada vez más la vacunación de adultos, posicionando a este segmento demográfico como un segmento de alto valor de crecimiento.

- Por ejemplo, el programa clínico de Fase 3 para adultos de Pfizer para Prevnar 20 comprendió tres estudios que colectivamente inscribieron a más de 6,000 participantes adultos. Estos ensayos incluyeron adultos de varios grupos de edad, incluidos aquellos de 65 años y mayores (algunos mayores de 85), tanto con como sin historial previo de vacunación neumocócica.

Asociaciones Público-Privadas y Modelos de Adquisición de Salud Global

Las colaboraciones entre fabricantes de vacunas, organizaciones de salud global y organismos gubernamentales de adquisición están creando nuevas oportunidades de distribución y financiación. Las asociaciones permiten compartir costos, escalar la producción y optimizar la logística de la cadena de suministro para regiones de bajos ingresos donde la carga de enfermedad es mayor. Los contratos de adquisición a largo plazo estabilizan los precios y la previsibilidad del suministro, alentando a los fabricantes a asignar capacidad para mercados desatendidos. Además, las estrategias de seguridad de vacunas, incluidos los centros de fabricación regionales y los programas de transferencia de tecnología, fortalecen las capacidades domésticas y reducen las interrupciones por incertidumbres globales. A medida que la sostenibilidad y la equidad en el acceso impulsan el discurso de salud pública, estas asociaciones intersectoriales desbloquean potencial de mercado a varios años y amplían el acceso a la vacuna neumocócica.

- Por ejemplo, el Serum Institute of India se asoció con PATH para desarrollar Pneumosil bajo un programa que permitió la fabricación a escala que excede los 100 millones de dosis por año, específicamente orientado a la distribución asequible en los LMICs.

Desafíos Clave

Presión de Precios y Restricciones de Costos de Adquisición

A pesar de la fuerte demanda, el mercado de vacunas neumocócicas enfrenta una presión persistente sobre los precios debido a las restricciones presupuestarias en las economías emergentes y al alto costo de las formulaciones de nueva generación con mayor valencia. Los modelos de adquisición basados en licitaciones exigen precios competitivos, reduciendo los márgenes para los fabricantes multinacionales mientras desafían a las empresas más pequeñas a escalar la producción de manera económica. La asequibilidad sigue siendo una barrera para los mercados de pago privado sin apoyo de reembolso. Además, el costo de almacenamiento, transporte y cumplimiento de la cadena de frío aumenta el gasto total del programa, especialmente en geografías rurales y remotas. Estas restricciones influyen en las decisiones de formularios y ralentizan la adopción de vacunas más nuevas, creando disparidades en el acceso a través de diferentes niveles de ingresos y regiones.

Dinámicas Complejas de Serotipos y Emergencia de Variantes

La evolución de los serotipos neumocócicos presenta un desafío continuo ya que las cepas dominantes varían geográficamente y pueden cambiar con el tiempo en respuesta a la presión de vacunación. Los serotipos de reemplazo y las brechas de serotipos regionales limitan la efectividad universal de las formulaciones de vacunas estandarizadas. Esto requiere vigilancia continua, mapeo de serotipos y ciclos de desarrollo de vacunas iterativos, que requieren una inversión extensa y un escrutinio regulatorio. Los serotipos emergentes asociados con la resistencia a los antimicrobianos subrayan la urgencia clínica, sin embargo, alinear la composición global de la vacuna con los patrones de enfermedad regionales sigue siendo complejo. Estas incertidumbres epidemiológicas crean desafíos de planificación estratégica para los fabricantes y las autoridades de salud pública, impactando la selección de vacunas, la previsión y los resultados de control de enfermedades a largo plazo.

Análisis Regional

Norteamérica

Norteamérica sigue siendo el mercado regional más grande para las vacunas neumocócicas, representando aproximadamente el 56-60% de los ingresos globales en 2024. Este dominio refleja directrices de inmunización bien establecidas, alta conciencia sobre las vacunas, una sólida infraestructura de salud pública y privada, y una amplia aceptación de vacunas tanto en adultos como en pediatría. Estados Unidos y Canadá se benefician de una logística avanzada de cadena de frío, programas rutinarios de PCV pediátricos e iniciativas de vacunación en expansión para adultos/ancianos. El continuo apoyo regulatorio y la adopción de vacunas conjugadas de alta valencia mantienen una demanda robusta, asegurando el papel central de Norteamérica en el mercado global de vacunas neumocócicas.

Europa

Europa representa alrededor del 15-20% del mercado global de vacunas neumocócicas. La participación de la región se ve impulsada por programas nacionales de inmunización integrales, especialmente para infantes y niños, y una creciente cobertura de vacunación para adultos/ancianos. Las vacunas conjugadas (PCVs) dominan, respaldadas por financiamiento público y marcos de políticas de salud unificadas. Los países de Europa Occidental lideran la adopción, ayudados por una sólida infraestructura de salud pública, cadenas de suministro consistentes y una alta aceptación pública. El aumento de la incidencia de enfermedades neumocócicas en poblaciones mayores y una mayor conciencia sobre la resistencia a los antibióticos impulsan aún más la demanda, reforzando la posición de Europa como un mercado regional estable y considerable.

Asia-Pacífico

La región de Asia-Pacífico contribuye aproximadamente con el 15-18% del mercado global de vacunas neumocócicas, emergiendo como uno de los segmentos de más rápido crecimiento. El rápido crecimiento poblacional, la expansión de cohortes de nacimiento, el aumento de la inversión en salud y la ampliación de programas de inmunización, particularmente en países como China, India y otras economías emergentes, impulsan la demanda. La entrada de PCVs fabricados localmente y el creciente uso de vacunas en el sector privado mejoran la asequibilidad y el acceso. La urbanización, el aumento de los ingresos de la clase media y la creciente conciencia sobre la vacunación adulta y pediátrica fortalecen aún más el potencial de crecimiento. A medida que los gobiernos amplían la cobertura de vacunas y mejora la infraestructura, Asia-Pacífico está preparada para aumentar su importancia en el mercado.

América Latina

América Latina representa aproximadamente el 5-7% del mercado global de vacunas neumocócicas. Los programas de inmunización pública, especialmente en la infancia, sustentan la demanda, aunque la adopción de vacunas para adultos es menor debido a la variabilidad económica y el reembolso limitado en algunos países. Las áreas urbanas muestran mejor cobertura respaldada por un mejor acceso a la atención médica, pero las regiones rurales y desatendidas siguen siendo un desafío. Los programas internacionales de ayuda sanitaria y las asociaciones público-privadas regionales ayudan a mantener el suministro y la asequibilidad. La creciente conciencia sobre la carga de la enfermedad neumocócica y las campañas nacionales de vacunación periódicas mantienen a América Latina como un contribuyente regional constante, aunque más pequeño.

Oriente Medio y África

Oriente Medio y África juntos representan alrededor del 3-5% del mercado global de vacunas neumocócicas. Aunque la cuota de mercado sigue siendo modesta, el aumento de la inversión en infraestructura sanitaria, las campañas de inmunización financiadas por donantes y la expansión de las capacidades de la cadena de frío mejoran gradualmente el acceso. Muchos países priorizan la vacunación infantil y en la primera infancia en sus programas nacionales de inmunización, a menudo con la ayuda de financiación internacional. Los desafíos como la distribución logística, las limitaciones económicas y la cobertura urbana-rural desigual limitan la vacunación de adultos. No obstante, el creciente reconocimiento del riesgo de la enfermedad neumocócica, especialmente en poblaciones vulnerables, señala un potencial de crecimiento gradual pero constante a largo plazo en la región.

Segmentaciones del mercado:

Por Producto

- Pneumosil (PCV10)

- Pneumovax 23 (PPSV23)

- Prevnar 13 (PCV13)

- Prevnar 20 (PCV20)

- Synflorix (PCV10)

- Vaxneuvance (PCV15)

- Otros productos

Por Tipo de Vacuna

- Vacunas conjugadas neumocócicas (PCV)

- Vacunas polisacáridas neumocócicas (PPSV)

Por Grupo de Edad

- Infantes y niños (0–5 años)

- Adultos (18–64 años)

- Personas mayores (65+ años)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de vacunas neumocócicas se caracteriza por el dominio de unas pocas compañías farmacéuticas multinacionales, una inversión intensificada en I&D y una innovación continua de productos centrada en vacunas conjugadas de mayor valencia. Los líderes del mercado compiten en inmunogenicidad, cobertura de serotipos, perfiles de seguridad y estrategias de precios adaptadas a modelos de adquisición pública. Las colaboraciones estratégicas con organizaciones de salud globales, transferencias de tecnología y acuerdos de suministro a largo plazo juegan un papel crucial en asegurar la presencia en el mercado, especialmente en economías emergentes. Las empresas amplían sus carteras a través de la gestión del ciclo de vida, extensiones de etiqueta y la introducción de formulaciones enfocadas en adultos ante la creciente demanda de vacunación geriátrica. La escala de fabricación, las capacidades de cadena de frío y la agilidad regulatoria siguen siendo factores diferenciadores, influyendo en la adjudicación de licitaciones y en la negociación competitiva con los programas nacionales de inmunización. A medida que la resistencia a los antibióticos y los cambios regionales en serotipos configuran los requisitos futuros, es probable que el mercado vea ciclos de innovación acelerados y posibles nuevos participantes, intensificando la competencia tanto en segmentos premium como sensibles al costo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2024, Merck & Co. recibió la aprobación de la FDA de EE. UU. para su vacuna conjugada 21-valente CAPVAXIVE, destinada a prevenir la enfermedad neumocócica invasiva en adultos.

- En abril de 2023, Pfizer anunció la aprobación de su PREVNAR 20, una vacuna conjugada neumocócica 20-valente, por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA), indicada para la prevención de la enfermedad neumocócica invasiva en niños de entre seis semanas y 17 años. La vacuna también estaba indicada para su uso en niños de entre seis semanas y cinco años para la prevención de la otitis media. Esta aprobación expandió significativamente la posición dominante existente de la compañía en el mercado.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Producto, Tipo de vacuna, Grupo de edad y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y limitaciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

-

- Las vacunas neumocócicas de mayor valencia ganarán adopción acelerada a medida que los países actualicen los calendarios de inmunización.

- La vacunación de adultos y ancianos se expandirá a medida que la atención médica preventiva se convierta en una prioridad global.

- Las asociaciones de fabricación local y la transferencia de tecnología mejorarán la asequibilidad y la seguridad del suministro.

- Las vacunas combinadas dirigidas a múltiples patógenos respiratorios emergerán como diferenciadores competitivos.

- Los registros digitales de vacunación y los sistemas de vigilancia mejorarán el seguimiento de la cobertura y el monitoreo de enfermedades.

- La optimización de la cadena de frío y los formatos de dosis única mejorarán la accesibilidad en regiones remotas.

- Las asociaciones público-privadas fortalecerán la adquisición nacional y los contratos de suministro a largo plazo.

- El creciente enfoque en la resistencia a los antimicrobianos reforzará las vacunas como prevención de primera línea.

- La gestión del ciclo de vida y la expansión de etiquetas extenderán el uso de las carteras de vacunas existentes.

- La inversión en mercados emergentes impulsará el crecimiento del volumen a medida que mejoren la infraestructura y la concienciación.