Visión General del Mercado

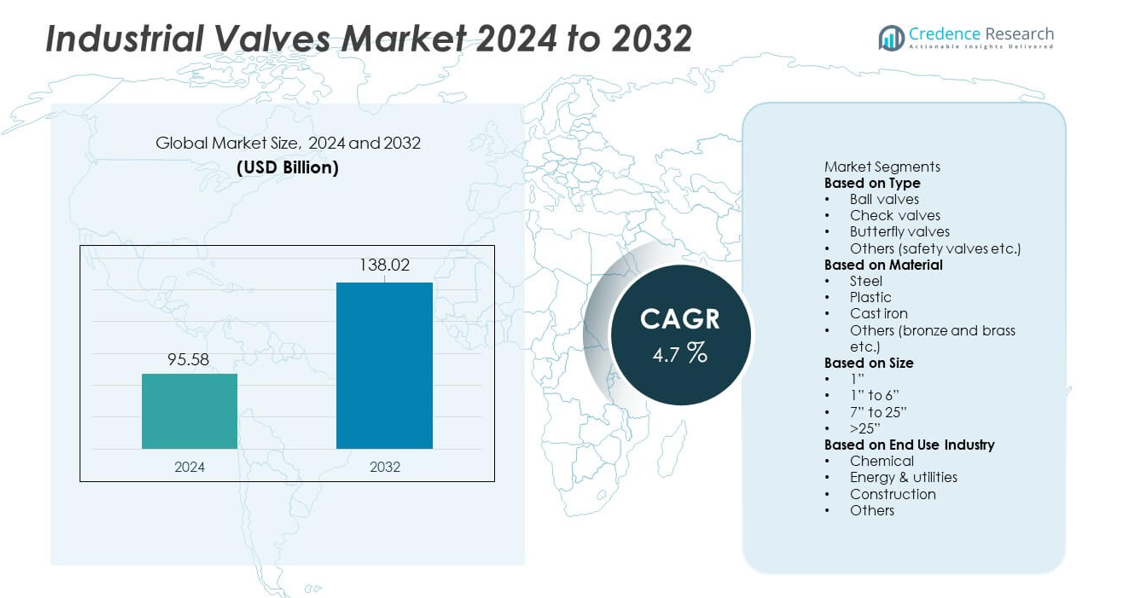

El tamaño del mercado de Válvulas Industriales alcanzó los USD 95.58 mil millones en 2024. Se proyecta que el mercado alcance los USD 138.02 mil millones para 2032, respaldado por un CAGR del 4.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Válvulas Industriales 2024 |

USD 95.58 mil millones |

| Mercado de Válvulas Industriales, CAGR |

4.7% |

| Tamaño del Mercado de Válvulas Industriales 2032 |

USD 138.02 mil millones |

Los principales actores en el mercado de Válvulas Industriales incluyen Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding y Hitachi, todos los cuales fortalecen sus posiciones a través de tecnologías avanzadas de válvulas, capacidades de automatización e innovaciones en materiales. Estas empresas se centran en la monitorización inteligente, la mejora de la durabilidad y diseños personalizados para los sectores de petróleo y gas, energía, química y agua. América del Norte lidera el mercado con una participación del 33%, impulsada por fuertes inversiones en mejoras de tuberías e infraestructura energética. Asia Pacífico sigue de cerca, ya que la rápida industrialización, las expansiones de refinerías y las crecientes necesidades de tratamiento de agua impulsan el despliegue a gran escala de válvulas en diversas industrias.

Perspectivas del Mercado

- El mercado de Válvulas Industriales alcanzó los USD 95.58 mil millones en 2024 y está listo para crecer a un CAGR del 4.7%, respaldado por el aumento de mejoras en las industrias de proceso.

- El fuerte crecimiento proviene de la expansión de actividades de petróleo y gas, mejoras en la generación de energía y el aumento de inversiones en tratamiento de agua que impulsan la adopción de sistemas de válvulas duraderas en aplicaciones principales.

- Las tecnologías de válvulas digitales, la monitorización inteligente y los materiales resistentes a la corrosión configuran las tendencias del mercado, mientras que los principales actores fortalecen sus carteras a través de la automatización y diseños de alto rendimiento.

- Las restricciones del mercado incluyen altos costos de mantenimiento, volatilidad de materias primas y riesgos de tiempo de inactividad operativo, especialmente en infraestructuras industriales envejecidas.

- América del Norte lidera con una participación del 33%, seguida por Asia Pacífico con un 30% y Europa con un 28%, mientras que las válvulas de bola dominan el segmento de tipo con una participación del 34%, y la categoría de tamaño de 1” a 6” lidera con una participación del 46%, respaldada por el uso generalizado en tuberías y sistemas industriales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Las válvulas de bola ocupan la posición líder con una participación del 34% debido al fuerte uso en oleoductos y gasoductos, plantas químicas y centrales eléctricas. Su capacidad de cierre hermético y durabilidad respaldan una demanda constante en sistemas de alta presión y alta temperatura. Las válvulas de retención siguen a medida que las industrias adoptan sistemas de prevención de reflujo para proteger bombas y compresores. Las válvulas de mariposa ganan terreno en el tratamiento de agua y HVAC debido a su tamaño compacto y fácil operación. Las válvulas de seguridad y otros tipos apoyan aplicaciones de nicho en industrias de vapor y procesos. El aumento de la automatización industrial y las mejoras en el control de flujo ayudan a expandir la adopción en todas las categorías de válvulas.

- Por ejemplo, Emerson amplió su línea de válvulas de bola con diseños probados para manejar 1,500 psi y 260°C en servicio de tuberías. La empresa también validó una vida útil de más de 100,000 operaciones durante las pruebas de resistencia.

Por Material

El acero domina el segmento de materiales con una participación del 41%, impulsado por su resistencia, resistencia a la corrosión y adecuación para entornos operativos extremos. Las refinerías, plataformas offshore y plantas de energía térmica utilizan ampliamente válvulas de acero para operaciones de alto estrés. El hierro fundido sigue siendo preferido en el suministro de agua, sistemas de aguas residuales y entornos industriales de baja presión debido a la eficiencia de costos. Las válvulas de plástico ganan adopción constante en el manejo de productos químicos, desalinización y procesamiento de alimentos gracias a su estructura liviana y resistencia química. El bronce y el latón sirven aplicaciones especializadas en el ámbito marino y HVAC. El crecimiento en ingeniería pesada e infraestructura de manejo de fluidos mantiene una fuerte demanda de diseños basados en acero.

- Por ejemplo, Velan fabricó válvulas de acero forjado certificadas para servicio hasta 425 bar y 620°C. La empresa también produjo más de 60,000 válvulas de compuerta y globo de acero en un solo año para proyectos de energía globales. Las pruebas de Velan confirmaron tasas de fuga cercanas a cero en aplicaciones de vapor de alto ciclo.

Por Tamaño

Las válvulas de tamaño 1” a 6” lideran con una participación del 46%, respaldadas por un amplio despliegue en redes de tuberías, maquinaria industrial y sistemas de servicios públicos. Estos tamaños de rango medio ofrecen flexibilidad, fácil instalación y fuerte compatibilidad con equipos de proceso estándar. El segmento de 7” a 25” ve un uso incrementado en plantas de energía, unidades de desalinización y sistemas municipales de agua que requieren control de flujo de alta capacidad. Las válvulas de más de 25” sirven a grandes tuberías de transmisión y proyectos industriales pesados. El segmento de 1” apoya equipos compactos y gestión de flujo de precisión. La expansión en infraestructura de agua y transmisión de petróleo y gas impulsa una mayor demanda de válvulas de diámetro medio y grande.

Principales Impulsores de Crecimiento

Aumento de la Demanda de las Industrias de Petróleo, Gas y Energía

La exploración de petróleo y gas, las expansiones de refinerías y las actualizaciones de tuberías crean una fuerte demanda de sistemas avanzados de control de flujo. Las plantas de generación de energía, incluidas las térmicas, nucleares y renovables, dependen de válvulas duraderas para operaciones de alta presión y alta temperatura. Los operadores industriales invierten en sistemas de seguridad mejorados y mecanismos de prevención de fugas para apoyar el cumplimiento normativo. El cambio hacia ensamblajes de válvulas automatizadas y mantenimiento predictivo aumenta la adopción en grandes unidades de procesamiento. Estos factores fortalecen la necesidad de válvulas confiables en entornos upstream, midstream y downstream, apoyando una expansión constante del mercado.

- Por ejemplo, Baker Hughes despliega válvulas de control de alto rendimiento en proyectos globales de GNL y refinerías, incluidos modelos para servicios severos diseñados para aplicaciones de alta presión exigentes que pueden superar las clasificaciones industriales típicas.

Crecimiento en Proyectos de Tratamiento de Agua y Gestión de Aguas Residuales

La inversión global en infraestructura hídrica impulsa la demanda de válvulas utilizadas en redes de distribución, unidades de desalinización y plantas de tratamiento de aguas residuales. La expansión urbana aumenta la presión sobre los sistemas de suministro de agua, lo que lleva a los gobiernos a mejorar tuberías y mecanismos de control. La escasez de agua acelera el despliegue de unidades de tratamiento basadas en ósmosis inversa y membranas que dependen de diseños de válvulas resistentes a la corrosión. El reciclaje de aguas residuales y la gestión de aguas pluviales aumentan aún más el uso en proyectos municipales. Los crecientes objetivos de sostenibilidad impulsan la adopción de componentes de control de flujo energéticamente eficientes, apoyando la demanda a largo plazo de los sectores ambiental y de servicios públicos.

- Por ejemplo, empresas como Xylem y otras suministran válvulas resistentes a la corrosión y productos relacionados fabricados con materiales especializados como aceros inoxidables dúplex y superdúplex a plantas de desalinización. Estos materiales están diseñados y probados para resistir altos niveles de salinidad y las duras condiciones de los entornos marinos.

Expansión de las Industrias Química, Farmacéutica y de Procesamiento de Alimentos

Las plantas químicas y las instalaciones farmacéuticas requieren una regulación precisa del flujo y una operación libre de contaminación, lo que impulsa la adopción de válvulas de alto rendimiento. El crecimiento en productos químicos especializados y materiales avanzados aumenta el despliegue de sistemas de válvulas automatizadas y resistentes a la corrosión. Las líneas de procesamiento de alimentos y bebidas adoptan diseños de válvulas higiénicas que facilitan la limpieza y el manejo seguro de productos líquidos. El aumento de la producción manufacturera global impulsa inversiones en nuevas instalaciones de producción con equipos modernos de control de flujo. Estas expansiones industriales ayudan a ampliar la base de mercado para válvulas especializadas en diversas aplicaciones.

Tendencias y Oportunidades Clave

Automatización, Válvulas Inteligentes e Integración IIoT

Las plantas industriales adoptan válvulas automatizadas y habilitadas con sensores para mejorar la seguridad, precisión y productividad. Las válvulas inteligentes equipadas con monitoreo en tiempo real, detección de posición y diagnósticos apoyan estrategias de mantenimiento predictivo. Las plataformas IIoT permiten la operación remota y una solución de problemas más rápida para redes de flujo complejas. Las industrias están en transición de actuadores manuales a eléctricos y neumáticos para mejorar la capacidad de respuesta operativa. Este cambio crea nuevas oportunidades para soluciones de válvulas digitales que reducen el tiempo de inactividad y optimizan la eficiencia del sistema en los sectores de manufactura de procesos y energía.

- Por ejemplo, Siemens implementó módulos de automatización de válvulas digitales capaces de procesar extensas lecturas de estado en grandes plantas de proceso. Su sistema SIPART PS2 está diseñado para alta fiabilidad y una larga vida útil del producto, utilizando características como diagnósticos avanzados y sensores de presión integrados para realizar Pruebas de Carrera Parcial (PSTs) de rutina para garantizar la integridad operativa y prevenir el atasco de válvulas sin degradación del rendimiento.

Creciente Necesidad de Materiales Resistentes a la Corrosión y Avanzados

El crecimiento en aplicaciones de entornos hostiles aumenta la demanda de válvulas fabricadas con acero inoxidable, aleaciones dúplex y recubrimientos especiales. Las plataformas offshore, plantas químicas y unidades de tratamiento de agua con alta salinidad requieren materiales que soporten condiciones agresivas. Los fabricantes invierten en nuevas aleaciones y tecnologías de ingeniería de superficies para extender la vida útil de las válvulas y reducir los ciclos de mantenimiento. Las válvulas de plástico y compuestos ganan terreno en industrias que buscan opciones ligeras y a prueba de corrosión. Estas innovaciones materiales ofrecen grandes oportunidades para la diferenciación de productos y la fiabilidad a largo plazo en operaciones industriales pesadas.

- Por ejemplo, Flowserve produce válvulas robustas utilizando aleaciones dúplex y superdúplex, que ofrecen una resistencia superior a varios fluidos corrosivos, incluyendo agua de mar y cloruros, haciéndolas ideales para sistemas offshore agresivos.

Desafíos Clave

Altos Costos de Mantenimiento y Tiempo de Inactividad Operacional

Las válvulas que operan en entornos de alta presión, abrasivos o corrosivos enfrentan problemas frecuentes de desgaste y fugas. Las paradas no planificadas aumentan los gastos de reparación y alteran los horarios de producción. Muchas industrias luchan por gestionar redes de tuberías envejecidas que requieren inspección y servicio constantes. La disponibilidad limitada de técnicos calificados aumenta aún más los riesgos relacionados con el mantenimiento. Estas presiones operativas empujan a las empresas a adoptar herramientas de mantenimiento predictivo, aunque los costos iniciales siguen siendo un desafío para instalaciones más pequeñas.

Restricciones de la Cadena de Suministro y Volatilidad de Materias Primas

Los precios fluctuantes del acero, aleaciones y recubrimientos industriales afectan los costos de producción para los fabricantes de válvulas. Las interrupciones en el suministro causadas por problemas geopolíticos, retrasos en el envío o restricciones comerciales ralentizan la ejecución de proyectos. Las extensiones de tiempo de entrega dificultan que los sectores industriales planifiquen actualizaciones y reemplazos de equipos. Los fabricantes enfrentan presión para mantener precios competitivos mientras lidian con costos de insumos inestables. Estas restricciones crean desafíos de adquisición en las principales industrias de uso final, especialmente en proyectos de infraestructura y energía a gran escala.

Análisis Regional

América del Norte

América del Norte lidera el mercado de Válvulas Industriales con una participación del 33%, impulsada por la fuerte demanda de proyectos de petróleo y gas, modernización de tuberías y generación de energía. La región se beneficia del desarrollo constante de esquisto, mejoras en refinerías e inversión en terminales de GNL. Las utilidades de agua y aguas residuales expanden las instalaciones de válvulas para apoyar el crecimiento de la población urbana y regulaciones ambientales más estrictas. La adopción de automatización industrial impulsa aún más el uso de sistemas de válvulas inteligentes y automatizados. Estados Unidos representa la mayor participación debido a su extensa capacidad petroquímica y ciclos de reemplazo en infraestructuras envejecidas. Canadá añade una demanda constante a través de expansiones midstream en curso.

Europa

Europa tiene una participación del 28%, respaldada por la fabricación avanzada, normas estrictas de emisión e inversiones fuertes en el procesamiento químico y redes de calefacción distrital. Países como Alemania, Italia y el Reino Unido impulsan la demanda a través de proyectos de transición energética y modernización de instalaciones industriales. El cambio hacia la producción de hidrógeno y sistemas de captura de carbono aumenta el uso de materiales de válvulas resistentes a la corrosión. Las mejoras en el tratamiento de agua en toda Europa del Este añaden más impulso. La región también adopta soluciones de monitoreo digital de válvulas para mejorar la eficiencia y reducir los costos de mantenimiento. La renovación continua de infraestructuras y las políticas enfocadas en la sostenibilidad siguen moldeando la demanda a largo plazo.

Asia Pacífico

Asia Pacífico representa una participación del 30%, respaldada por la rápida industrialización, la expansión de la capacidad petroquímica y grandes inversiones en generación de energía. China e India lideran el crecimiento a través de la construcción de refinerías, expansión de oleoductos y proyectos de tratamiento de agua a gran escala. Los países del sudeste asiático contribuyen a través de terminales de importación de GNL y crecimiento manufacturero. El fuerte enfoque de la región en la automatización industrial impulsa un uso más amplio de tecnologías avanzadas de válvulas. El aumento de la urbanización incrementa la demanda de suministro de agua confiable y sistemas de aguas residuales. El gran gasto en infraestructura y las expansiones continuas de capacidad en las industrias de energía y procesos refuerzan el papel dominante de crecimiento de la región.

América Latina

América Latina tiene una participación del 8%, impulsada por la producción de petróleo y gas en Brasil, México y Argentina. La región invierte en perforación costa afuera, rehabilitación de oleoductos y modernización de refinerías, apoyando la demanda de válvulas de alto rendimiento. Los proyectos de gestión del agua crecen a medida que los gobiernos mejoran los sistemas de tratamiento y distribución. Las operaciones mineras en Chile y Perú aumentan la necesidad de válvulas duraderas adecuadas para lodos abrasivos y aplicaciones de alta presión. La modernización industrial en la fabricación y el procesamiento de alimentos también impulsa la adopción. A pesar de las fluctuaciones económicas, los proyectos energéticos a largo plazo y las mejoras en la infraestructura de agua sostienen una demanda constante de válvulas.

Oriente Medio y África

La región de Oriente Medio y África representa una participación del 6%, respaldada por una fuerte exploración de petróleo y gas, desarrollo petroquímico y expansión de la generación de energía. Los países del Golfo invierten fuertemente en mejoras de refinerías, instalaciones de GNL y plantas de desalinización, impulsando el uso de válvulas resistentes a la corrosión y de alta capacidad. África contribuye a través del crecimiento minero, la expansión del tratamiento de agua y el desarrollo industrial en Sudáfrica y Nigeria. Los mega proyectos de infraestructura en el Consejo de Cooperación del Golfo mejoran la adopción de sistemas avanzados de válvulas. La inversión continua en diversificación energética y clústeres industriales apoya una demanda estable en los mercados regionales.

Segmentaciones del Mercado:

Por Tipo

- Válvulas de bola

- Válvulas de retención

- Válvulas de mariposa

- Otros (válvulas de seguridad, etc.)

Por Material

- Acero

- Plástico

- Hierro fundido

- Otros (bronce y latón, etc.)

Por Tamaño

Por Industria de Uso Final

- Química

- Energía y servicios públicos

- Construcción

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Los principales actores en el mercado de Válvulas Industriales incluyen Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding y Hitachi. Estas empresas compiten a través de la innovación de productos, carteras ampliadas y tecnologías avanzadas de control de flujo que abordan requisitos industriales complejos. Muchos fabricantes invierten en sistemas de válvulas inteligentes y automatizados que integran sensores, diagnósticos y capacidades de IIoT para apoyar el mantenimiento predictivo y reducir el tiempo de inactividad operativo. Las adquisiciones estratégicas fortalecen la presencia en el mercado, mientras que las asociaciones con contratistas EPC y operadores energéticos ayudan a asegurar contratos de suministro a largo plazo. Las empresas líderes también se enfocan en desarrollar materiales resistentes a la corrosión y válvulas de alto rendimiento para entornos hostiles. La expansión regional sigue siendo una prioridad, especialmente en Asia Pacífico y Oriente Medio, donde los proyectos industriales a gran escala continúan impulsando la adquisición. El gasto continuo en I+D, las actualizaciones digitales y las capacidades de personalización configuran la ventaja competitiva en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Honeywell

- CIRCOR

- Danfoss

- Baker Hughes

- AVK Holding

- Hitachi

- Curtiss-Wright

- Emerson Electric

- Crane Company

- Alfa Laval

Desarrollos Recientes

- En junio de 2025, Crane Company anunció un acuerdo para adquirir la línea de productos de sensores de precisión e instrumentación (PSI) de Baker Hughes por aproximadamente US$ 1.15 mil millones.

- En noviembre de 2024, Crane Company adquirió Technifab Products, Inc., un movimiento destacado entre los desarrollos recientes del mercado de válvulas industriales.

- En febrero de 2023, Emerson Electric lanzó sus válvulas compatibles con biodiésel de la Serie ASCO 262 y 263 para uso industrial en EE. UU.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Material, Tamaño, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de válvulas inteligentes y automatizadas aumentará a medida que las industrias adopten el monitoreo digital.

- Las expansiones de oleoductos y gasoductos seguirán impulsando las instalaciones de válvulas de alta presión.

- Las mejoras en el tratamiento de agua y aguas residuales respaldarán la adquisición a largo plazo de válvulas.

- Los proyectos de generación de energía incrementarán la adopción de diseños de válvulas duraderas y de alta temperatura.

- El crecimiento de la capacidad química y farmacéutica impulsará el uso de materiales resistentes a la corrosión.

- Los fabricantes invertirán más en mantenimiento predictivo y sistemas de válvulas habilitados para IIoT.

- Los objetivos de sostenibilidad impulsarán el desarrollo de soluciones de válvulas energéticamente eficientes y de bajas emisiones.

- La expansión de la infraestructura urbana fortalecerá la demanda de válvulas de tamaño medio en servicios públicos.

- La modernización de refinerías globales creará oportunidades constantes para sistemas avanzados de control de flujo.

- La industrialización regional, especialmente en Asia y el Medio Oriente, acelerará los despliegues de válvulas a gran escala.