Visión General del Mercado del Síndrome de Brugada:

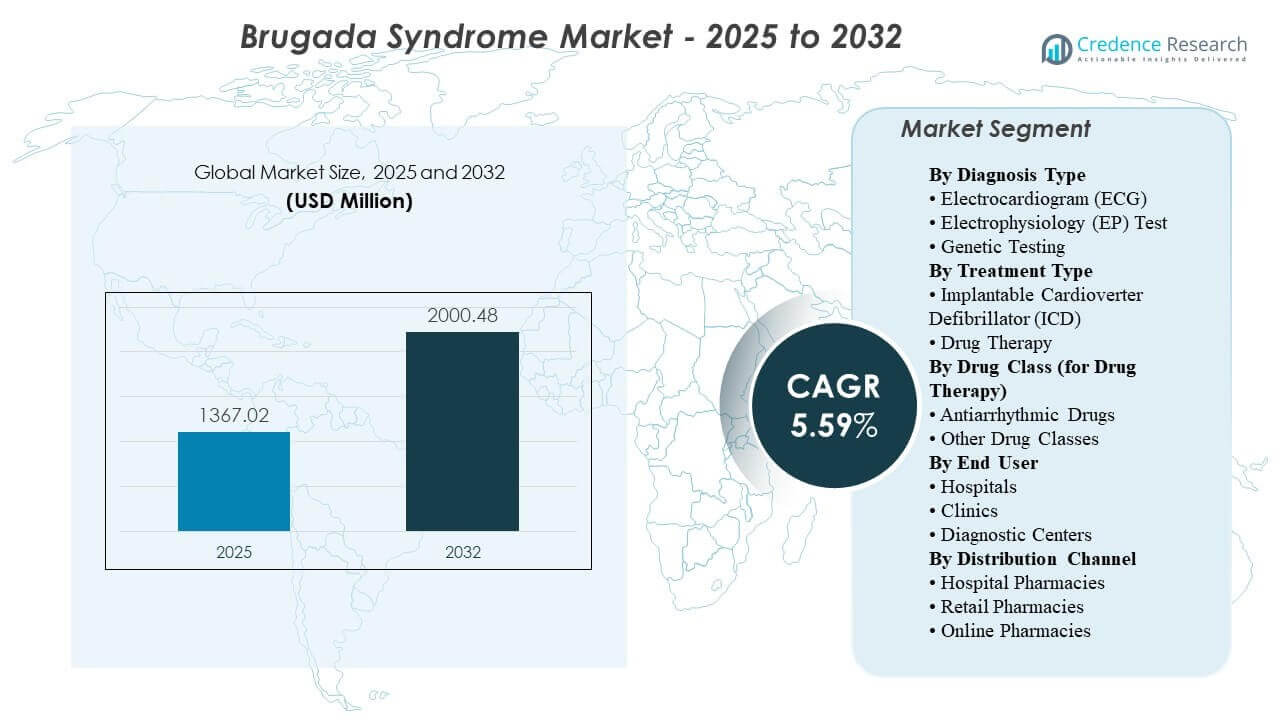

El tamaño del mercado global del Síndrome de Brugada se estimó en USD 1367.02 millones en 2025 y se espera que alcance los USD 2000.48 millones para 2032, creciendo a una CAGR del 5.59% de 2025 a 2032. Principalmente impulsado por un mayor enfoque clínico en la prevención de la muerte súbita cardíaca en pacientes de mayor riesgo, lo que mantiene la demanda de vías de manejo del ritmo definitivas respaldadas por evaluación especializada y terapia con dispositivos. La expansión continua del acceso al ECG en entornos de emergencia y ambulatorios, junto con la adopción gradual de la evaluación de riesgo hereditario para el cribado familiar, apoya la identificación temprana y la derivación a vías de atención lideradas por electrofisiología en los principales sistemas de salud.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado del Síndrome de Brugada 2025 |

USD 1367.02 millones |

| Mercado del Síndrome de Brugada, CAGR |

5.59% |

| Tamaño del Mercado del Síndrome de Brugada 2032 |

USD 2000.48 millones |

Tendencias Clave del Mercado & Perspectivas

- Se proyecta que el mercado global del Síndrome de Brugada aumente de USD 1,367.02 millones en 2025 a USD 2,000.48 millones para 2032, con una CAGR del 5.59% (2025–2032).

- El Desfibrilador Automático Implantable (ICD) representó la mayor participación del 65% en 2025, respaldado por protocolos de prevención de alto riesgo en atención cardíaca especializada.

- El Electrocardiograma (ECG) representó la mayor participación del 49% en 2025, reflejando un amplio uso de primera línea en entornos de cribado y triaje.

- Las Farmacias Hospitalarias lideraron la distribución con un 56% en 2025, y los Hospitales lideraron la adopción por parte de los usuarios finales con un 51% en 2025, reflejando vías de diagnóstico a tratamiento centradas en el hospital.

- La demanda regional se mantuvo concentrada en América del Norte (38% en 2025), seguida por Europa (30% en 2025) y Asia Pacífico (22% en 2025), reflejando la capacidad especializada y el acceso diagnóstico en sistemas de salud desarrollados y en expansión.

Análisis de Segmentos

El mercado del Síndrome de Brugada se define por una vía de atención que comienza con la identificación basada en ECG y progresa hacia la estratificación del riesgo, la evaluación especializada en electrofisiología y la prevención definitiva para poblaciones de mayor riesgo. La demanda de diagnóstico se mantiene por la mayor disponibilidad de pruebas de ECG en departamentos de emergencia y entornos de cardiología ambulatoria, donde los patrones sospechosos pueden desencadenar derivaciones posteriores. La adopción de pruebas genéticas continúa expandiéndose para el cribado familiar y evaluaciones de riesgo hereditario, aunque la utilización sigue siendo selectiva y guiada por protocolos en muchos sistemas de salud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Los ingresos por tratamientos siguen concentrados en la prevención liderada por dispositivos para pacientes con riesgo arrítmico elevado, respaldada por equipos de electrofisiología basados en hospitales y capacidad de procedimientos. La terapia con medicamentos desempeña un papel más limitado, comúnmente como manejo dirigido para pacientes seleccionados bajo supervisión de especialistas o como terapia de apoyo dentro de un manejo más amplio de arritmias. La concentración de usuarios finales y canales se alinea con el diagnóstico liderado por hospitales, el manejo de procedimientos y los patrones de dispensación de farmacias vinculados a los flujos de trabajo de pacientes hospitalizados y ambulatorios especializados.

Perspectivas del Tipo de Diagnóstico

El electrocardiograma (ECG) representó la mayor participación del 49% en 2025. El ECG lidera porque las pruebas de ECG representan la herramienta de diagnóstico de primera línea, ampliamente disponible, utilizada tanto en entornos agudos como ambulatorios. El acceso amplio permite mayores volúmenes de cribado y triaje, lo que aumenta el flujo de derivaciones a servicios de electrofisiología especializados. Las vías de interpretación estandarizadas del ECG y el aumento de la conciencia de los clínicos apoyan el reconocimiento temprano de patrones sospechosos y la evaluación posterior.

Perspectivas del Tipo de Tratamiento

El Desfibrilador Cardioversor Implantable (ICD) representó la mayor participación del 65% en 2025. La terapia con ICD lidera porque la implantación de ICD proporciona protección directa contra arritmias ventriculares potencialmente mortales en pacientes de mayor riesgo. La toma de decisiones clínicas se concentra en centros terciarios con capacidad de electrofisiología, apoyando una utilización consistente en poblaciones elegibles. El manejo liderado por dispositivos también se alinea con las vías de monitoreo y seguimiento a largo plazo que permanecen ancladas en redes hospitalarias y de cardiología especializada.

Perspectivas de la Clase de Medicamentos

Los medicamentos antiarrítmicos y otras clases de medicamentos siguen siendo importantes dentro de la terapia con medicamentos, con una utilización moldeada por protocolos de especialistas y perfiles de riesgo específicos del paciente. El uso de antiarrítmicos se concentra típicamente en escenarios clínicos seleccionados donde el control del ritmo farmacológico es apropiado bajo supervisión cercana. La selección del tratamiento está influenciada por la preferencia del clínico, la interpretación de las guías locales y la tolerancia del paciente a la terapia. La demanda de terapia con medicamentos también está vinculada al seguimiento ambulatorio continuo y la continuidad del cuidado gestionada a través de vías lideradas por cardiología.

Perspectivas del Usuario Final

Los hospitales representaron la mayor participación del 51% en 2025. Los hospitales lideran porque consolidan laboratorios de electrofisiología, capacidad de atención aguda de arritmias e infraestructura de procedimientos para tratamiento basado en dispositivos. Los patrones de derivación también concentran la evaluación de ritmos complejos y el seguimiento dentro de las redes hospitalarias terciarias. Además, los hospitales proporcionan coordinación de atención multidisciplinaria, lo que apoya un mayor rendimiento diagnóstico y conversión de tratamiento dentro de un solo sistema.

Perspectivas del Canal de Distribución

Las farmacias hospitalarias representaron la mayor participación del 56% en 2025. El liderazgo de la farmacia hospitalaria refleja el flujo centrado en el hospital de diagnóstico, evaluación de electrofisiología, manejo de procedimientos y seguimiento estructurado. La dispensación de medicamentos vinculada al cuidado peri-procedural y servicios ambulatorios especializados permanece concentrada dentro de las redes hospitalarias en muchos países. La continuidad de la terapia para pacientes seleccionados también apoya la dispensación repetida a través de canales afiliados a hospitales que coordinan con equipos de atención especializada.

Impulsores del Mercado del Síndrome de Brugada

Expansión del cribado y triaje de ECG de primera línea

La mayor disponibilidad de ECG en los departamentos de emergencia, clínicas de cardiología ambulatoria y redes de diagnóstico aumenta la detección de patrones de ritmo sospechosos. El reconocimiento temprano fortalece los flujos de derivación hacia la evaluación especializada en electrofisiología. La mayor conciencia clínica y las vías de triaje estructuradas apoyan una evaluación más consistente después de hallazgos anormales. El acceso ampliado a pruebas también mejora la identificación en poblaciones con presentación intermitente y perfiles de síntomas no específicos.

- Por ejemplo, el Sistema de Análisis de ECG en Reposo MAC 5 de GE HealthCare (FDA 510(k) K221321) puede adquirir ECG de 3, 6 o 12 derivaciones y conectarse a través de LAN cableada o Wi‑Fi a sistemas de información de cardiología (por ejemplo, MUSE) para apoyar un flujo de trabajo de triaje más consistente desde la adquisición hasta la revisión de la interpretación por parte de los clínicos.

Mayor énfasis en la prevención de muerte súbita cardíaca en pacientes de alto riesgo

Las vías de atención especializada priorizan las estrategias de prevención para pacientes con riesgo arrítmico elevado. La terapia basada en dispositivos sigue siendo una opción clínica central para cohortes de alto riesgo, manteniendo los volúmenes de procedimientos en centros terciarios. Las prácticas de estratificación de riesgos respaldadas por la evaluación especializada refuerzan la conversión del tratamiento para poblaciones elegibles. Las necesidades de seguimiento a largo plazo también apoyan la continuidad de la atención y la utilización de servicios asociados.

Crecimiento en la capacidad de electrofisiología y atención especializada en arritmias

La inversión en laboratorios de electrofisiología, personal especializado y optimización del flujo de trabajo apoya un mayor rendimiento de pacientes. La capacidad de procedimientos ampliada mejora el acceso para la evaluación y manejo complejos. La consolidación de servicios de arritmia dentro de hospitales terciarios fortalece la estandarización de protocolos y la coordinación de la atención. La concentración de experiencia apoya la adopción de vías de diagnóstico e intervención avanzadas.

- Por ejemplo, en el ensayo aleatorizado GUARD‑AF (11,905 pacientes inscritos en 149 sitios de atención primaria en EE. UU.; seguimiento mediano de 15 meses), el cribado con el monitor continuo a largo plazo Zio XT de 14 días de iRhythm aumentó los nuevos diagnósticos de FA en comparación con la atención habitual (5.0% vs 3.3%), lo que puede traducirse en una mayor derivación y carga de trabajo especializada en sistemas que expanden la capacidad de EP.

Expansión gradual de la evaluación de riesgo hereditario y cribado familiar

La adopción de pruebas genéticas aumenta para el cribado familiar y evaluaciones de riesgo hereditario en protocolos seleccionados. La identificación de familiares en riesgo puede expandir el volumen de diagnóstico y el seguimiento especializado con el tiempo. La integración con el asesoramiento y la vigilancia liderada por cardiología apoya la continuidad de la atención y los puntos de contacto clínicos repetidos. Las tasas de adopción varían según el sistema de salud, pero la expansión apoya el crecimiento incremental del mercado.

Desafíos del Mercado del Síndrome de Brugada

Las vías de atención enfrentan complejidad diagnóstica porque los patrones de Brugada pueden ser dinámicos y no siempre visibles de manera consistente en evaluaciones de rutina. La variación en la interpretación y el tiempo de derivación puede retrasar la evaluación definitiva y reducir la conversión del tratamiento en algunos entornos. La capacidad especializada sigue siendo desigual, con servicios de electrofisiología concentrados en centros terciarios urbanos y disponibilidad limitada en ciudades más pequeñas. Las brechas de acceso pueden reducir el seguimiento diagnóstico después de los hallazgos iniciales de ECG.

- Por ejemplo, el algoritmo ECG DXL de 12/16 derivaciones de Philips (FDA 510(k) K132068) está explícitamente posicionado para proporcionar mediciones automáticas de ECG y declaraciones interpretativas “como asesoramiento”, requiriendo la revisión de un médico, ilustrando cómo los flujos de trabajo de interpretación dependen de la validación del clínico en lugar de solo la automatización.

El uso de pruebas genéticas sigue limitado por la variabilidad en los protocolos clínicos, diferentes entornos de reembolso y la disponibilidad desigual de servicios de asesoramiento integrados. La toma de decisiones clínicas en torno a la estratificación del riesgo y el manejo posterior puede diferir entre países e instituciones, lo que crea heterogeneidad en las vías de atención. La asequibilidad de los dispositivos y el acceso a los procedimientos pueden limitar la penetración en sistemas sensibles al costo. La carga de seguimiento y las necesidades de monitoreo a largo plazo también pueden reducir la continuidad de la atención en entornos con recursos limitados.

Tendencias del Mercado y Oportunidades

La adopción de flujos de trabajo avanzados de ECG, incluyendo vías de interpretación mejoradas e integración en programas de diagnóstico cardíaco más amplios, apoya la identificación temprana y la derivación estandarizada. La expansión de las capacidades de ECG portátiles y en el punto de atención amplía el acceso más allá de los hospitales terciarios y mejora el triaje en entornos comunitarios. La creciente integración de datos de diagnóstico en los flujos de trabajo clínicos apoya una toma de decisiones clínicas más consistente. Estos factores colectivamente mejoran los volúmenes de evaluación posterior para servicios especializados.

- Por ejemplo, AliveCor informó actualizaciones de aprobación de la FDA que llevaron el total a 39 determinaciones cardíacas para su Kardia 12L AI (KAI 12L), y también declaró que la plataforma ha registrado más de 350 millones de ECG y puede detectar remotamente seis arritmias comunes en 30 segundos, lo que son ejemplos concretos de capacidades de estandarización de flujos de trabajo a gran escala.

Las oportunidades siguen siendo fuertes para escalar los servicios de pruebas de riesgo heredado a través de programas integrados que combinan pruebas, asesoramiento y detección en cascada estructurada. La expansión de redes de especialistas y vías de atención compartida puede mejorar el acceso en mercados emergentes y ciudades secundarias. Las asociaciones entre proveedores de dispositivos, hospitales y sistemas de salud pueden fortalecer la capacitación, el soporte de servicios y la estandarización de procedimientos. El potencial de crecimiento sigue siendo particularmente relevante en regiones donde el acceso a servicios de electrofisiología y vías estructuradas continúa expandiéndose.

Perspectivas Regionales

Norteamérica

Norteamérica tuvo una participación del 38% en 2025, respaldada por una fuerte capacidad de electrofisiología y vías de prevención establecidas basadas en dispositivos para poblaciones de mayor riesgo. Las redes hospitalarias a menudo proporcionan flujos de trabajo integrados de diagnóstico a tratamiento, lo que apoya una mayor conversión de los hallazgos iniciales de ECG a la evaluación de especialistas. El acceso a diagnósticos avanzados y el seguimiento especializado fortalece la continuidad de la atención. La demanda del mercado también se beneficia de sistemas de referencia maduros que vinculan entornos de emergencia y cardiología ambulatoria con centros terciarios de electrofisiología.

Europa

Europa tuvo una participación del 30% en 2025, reflejando redes de cardiología establecidas y vías estructuradas para el cuidado especializado de arritmias. Los centros terciarios proporcionan capacidad de evaluación de electrofisiología e infraestructura de procedimientos para terapia con dispositivos, lo que respalda la utilización constante en pacientes elegibles. La adopción está influenciada por el reembolso a nivel nacional y los modelos de prestación de atención, pero la concentración de especialistas sigue siendo un factor clave de demanda. La modernización continua de los servicios de electrofisiología apoya la expansión gradual en los principales sistemas de salud.

Asia Pacífico

Asia Pacífico tuvo una participación del 22% en 2025, respaldada por el acceso diagnóstico en expansión, la creciente capacidad de especialistas y el aumento de la conciencia clínica en grandes mercados de salud. El crecimiento se refuerza con la mejora de la infraestructura hospitalaria y la expansión gradual de los servicios de electrofisiología en los centros urbanos. Las mejoras en el cribado y el triaje apoyan la identificación y derivación temprana en sistemas con creciente acceso a la cardiología ambulatoria. El crecimiento regional también se apoya en el aumento de la inversión en servicios avanzados de atención cardíaca y flujos de trabajo diagnósticos.

América Latina

América Latina tuvo una participación del 4% en 2025, con la demanda influenciada por el acceso a centros terciarios de cardiología y la variabilidad en la capacidad de electrofisiología en los países. La expansión del mercado se apoya en el crecimiento gradual de los servicios especializados dentro de grandes hospitales urbanos y sistemas de salud privados. Las mejoras en el acceso diagnóstico y las redes de derivación pueden aumentar el seguimiento desde la detección inicial de ECG hasta la evaluación por especialistas. Las limitaciones de asequibilidad y acceso continúan moldeando la penetración, pero la expansión constante de la infraestructura apoya el crecimiento incremental.

Oriente Medio y África

Oriente Medio y África tuvieron una participación del 6% en 2025, con el rendimiento del mercado moldeado por la distribución desigual de la capacidad de especialistas y el acceso variable a diagnósticos avanzados. La demanda se concentra en hospitales terciarios y sistemas privados donde los servicios de electrofisiología están disponibles. La expansión de los centros cardíacos y el personal especializado apoya la mejora gradual en el acceso. El desarrollo de vías de derivación estructuradas y una mayor disponibilidad diagnóstica pueden mejorar los volúmenes de evaluación y tratamiento posteriores.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Panorama Competitivo

La competencia está impulsada por la diferenciación en dispositivos de gestión del ritmo cardíaco, ecosistemas de electrofisiología y plataformas diagnósticas que apoyan el cribado, el triaje y los flujos de trabajo de especialistas. Las empresas compiten a través del rendimiento del producto, la integración clínica, la cobertura de servicios, el apoyo en formación y la capacidad de alinear las ofertas con los protocolos liderados por hospitales. El enfoque estratégico a menudo incluye profundizar las relaciones con centros terciarios que establecen vías clínicas y decisiones de compra. La amplitud del portafolio en diagnósticos y apoyo a la intervención sigue siendo una palanca importante de posicionamiento.

Medtronic plc mantiene una fuerte presencia a través de la gestión del ritmo cardíaco y capacidades de prevención de arritmias lideradas por dispositivos alineadas con las vías de electrofisiología terciaria. El énfasis de la compañía generalmente incluye la integración con los flujos de trabajo hospitalarios, el apoyo en servicios y la innovación de productos que apunta a la eficiencia de los procedimientos y la gestión a largo plazo del paciente. Una amplia presencia en categorías de dispositivos cardíacos apoya la venta cruzada dentro de redes hospitalarias y centros especializados. El compromiso continuo con los interesados en electrofisiología apoya la alineación de protocolos y la adopción en centros de alto volumen.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Medtronic plc

- Abbott Laboratories

- Boston Scientific Corporation

- BIOTRONIK SE & Co. KG

- Koninklijke Philips N.V.

- GE HealthCare

- Nihon Kohden Corporation

- Johnson & Johnson (Biosense Webster)

- LivaNova PLC

- Stereotaxis, Inc.

- AliveCor, Inc.

- GeneDx

- Mayo Clinic Laboratories

- Invitae Corporation

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Desarrollos Recientes

- En diciembre de 2025, el Instituto de Investigación Cardíaca Victor Chang se asoció con el Centro Médico de la Universidad de Vanderbilt para avanzar en el diagnóstico del Síndrome de Brugada mediante el desarrollo de una prueba de función genética SCN5A de alto rendimiento destinada a mejorar la evaluación de riesgos y la interpretación de variantes.

- En julio de 2025, Omron Healthcare amplió su colaboración con Tricog Health para lanzar “KeeboHealth”, una plataforma conectada de atención cardíaca remota que integra dispositivos de monitoreo en el hogar con el motor de IA de Tricog para monitoreo cardíaco continuo y alertas (relevante para vías de atención enfocadas en arritmias que se superponen con los flujos de trabajo de detección y manejo del Síndrome de Brugada).

- En marzo de 2025, Abbott recibió la aprobación de la marca CE para su Sistema de Ablación por Campo Pulsado Volt y comenzó procedimientos comerciales en los mercados europeos, reflejando la continua expansión de productos en herramientas de electrofisiología utilizadas en entornos de atención de arritmias que también manejan pacientes de alto riesgo con Síndrome de Brugada.

- En enero de 2025, AliveCor validó su Sistema ECG Kardia 12L, informando equivalencia con ECGs convencionales de 12 derivaciones en múltiples determinaciones y fortaleciendo el caso para enfoques de detección de ECG en el punto de atención utilizados en vías de arritmias heredadas como los estudios del Síndrome de Brugada.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 1,367.02 millones |

| Pronóstico de ingresos en 2032 |

USD 2,000.48 millones |

| Tasa de crecimiento (CAGR) |

5.59% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Diagnóstico: Electrocardiograma (ECG), Prueba de Electrofisiología (EP), Pruebas Genéticas; Por Perspectiva de Tipo de Tratamiento: Desfibrilador Cardioversor Implantable (ICD), Terapia Farmacológica; Por Clase de Medicamento (para Terapia Farmacológica) Perspectiva: Medicamentos Antiarrítmicos, Otras Clases de Medicamentos; Por Perspectiva de Usuario Final: Hospitales, Clínicas, Centros de Diagnóstico; Por Perspectiva de Canal de Distribución: Farmacias Hospitalarias, Farmacias Minoristas, Farmacias en Línea |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Medtronic plc, Abbott Laboratories, Boston Scientific Corporation, BIOTRONIK SE & Co. KG, Koninklijke Philips N.V., GE HealthCare, Nihon Kohden Corporation, Johnson & Johnson (Biosense Webster), LivaNova PLC, Stereotaxis, Inc., AliveCor, Inc., GeneDx, Mayo Clinic Laboratories, Invitae Corporation |

| N.º de Páginas |

335 |

Por Segmentación

POR TIPO DE DIAGNÓSTICO

- Electrocardiograma (ECG)

- Prueba de Electrofisiología (EP)

- Pruebas Genéticas

POR TIPO DE TRATAMIENTO

- Desfibrilador Automático Implantable (DAI)

- Terapia con Medicamentos [Fármacos Antiarrítmicos; Otras Clases de Medicamentos]

POR USUARIO FINAL

- Hospitales

- Clínicas

- Centros de Diagnóstico

POR CANAL DE DISTRIBUCIÓN

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

POR REGIÓN

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África