Visión General del Mercado

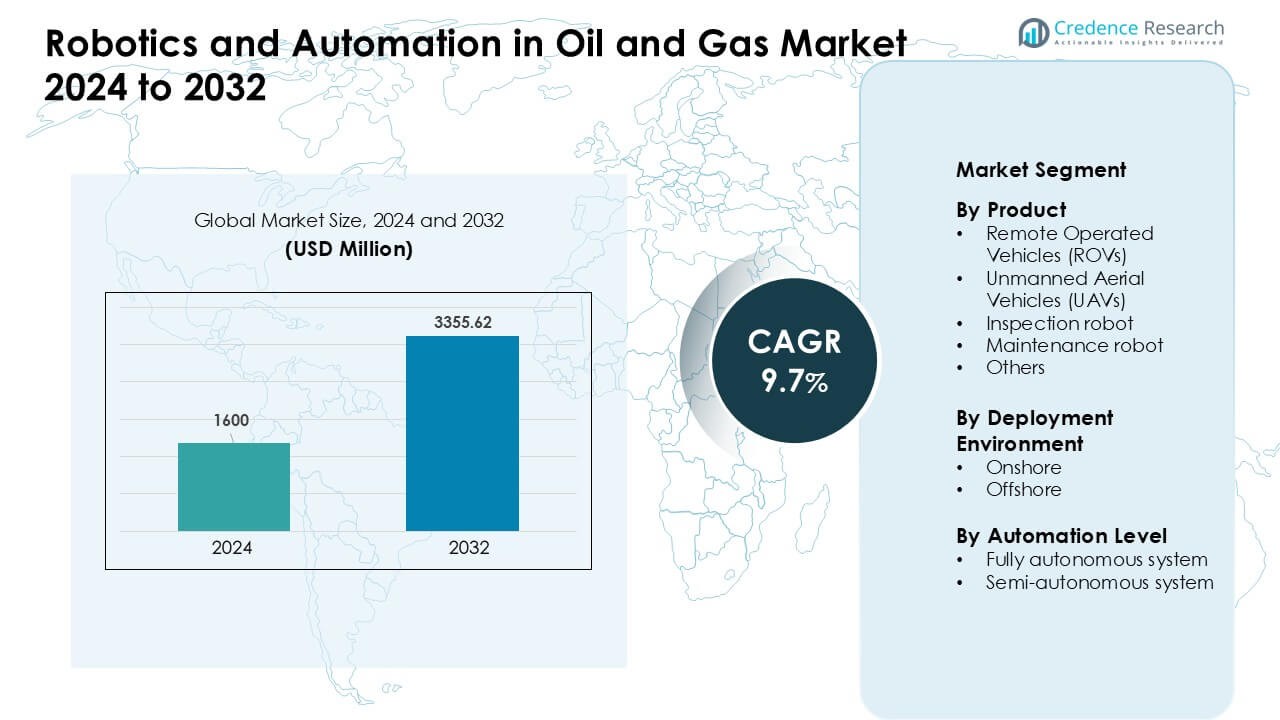

El mercado de Robótica y Automatización en Petróleo y Gas fue valorado en USD 1600 millones en 2024 y se anticipa que alcance USD 3355.62 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 9.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Robótica y Automatización en Petróleo y Gas 2024 |

USD 1600 Millones |

| Robótica y Automatización en Petróleo y Gas, CAGR |

9.7% |

| Tamaño del Mercado de Robótica y Automatización en Petróleo y Gas 2032 |

USD 3355.62 Millones |

Norteamérica lideró el mercado de Robótica y Automatización en Petróleo y Gas en 2024 con aproximadamente un 38% de participación, impulsado por la fuerte adopción de ROVs, UAVs y sistemas de inspección autónomos en redes offshore y de tuberías. Empresas líderes como Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes y Oceaneering fortalecieron el mercado a través de robots submarinos avanzados, rastreadores autónomos y herramientas de mantenimiento habilitadas por IA. Estos actores se centraron en mejorar la seguridad operativa, reducir el tiempo de inactividad y apoyar el mantenimiento predictivo en activos upstream y midstream. Su innovación combinada y despliegues a gran escala ayudaron a acelerar la adopción de la automatización en regiones clave de producción.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Robótica y Automatización en Petróleo y Gas fue valorado en USD 1600 millones en 2024 y se proyecta que alcance USD 3355.62 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 9.7% durante 2025–2032.

- La demanda creció ya que los ROVs tuvieron la mayor participación de producto con aproximadamente un 38% en 2024, impulsados por operaciones en aguas profundas, activos offshore envejecidos y crecientes requisitos de seguridad que llevaron a los operadores hacia sistemas automatizados de inspección y mantenimiento.

- Las tendencias clave incluyen la rápida adopción de robots autónomos impulsados por IA, la expansión del monitoreo de tuberías basado en UAV y el uso creciente de gemelos digitales respaldados por flujos de datos robóticos para mejorar el mantenimiento predictivo.

- Empresas líderes como Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes y Oceaneering fortalecieron la competencia a través de robots submarinos avanzados, rastreadores autónomos y plataformas de operaciones remotas.

- Norteamérica dominó el mercado con casi un 38% de participación en 2024, respaldada por una fuerte actividad offshore, mientras que los ROVs siguieron siendo el segmento líder a nivel mundial debido al alto uso en inspección submarina.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Producto

Los Vehículos Operados a Distancia mantuvieron la posición dominante en 2024 con aproximadamente un 38% de participación. Los operadores de petróleo y gas utilizaron ROVs para inspecciones en aguas profundas, comprobaciones de válvulas y tareas de alto riesgo donde la presencia humana no es segura. La demanda aumentó a medida que los campos en alta mar se expandieron y los activos submarinos envejecieron, incrementando las necesidades de inspección. Los UAVs ganaron un uso constante para revisiones de antorchas y monitoreo de tuberías, mientras que los robots de inspección y mantenimiento avanzaron gracias a mejores sensores y herramientas modulares. El crecimiento en todos los grupos de productos provino de crecientes demandas de seguridad, objetivos de menor tiempo de inactividad y una fuerte adopción de operaciones digitales en el campo.

- Por ejemplo, Interocean Marine Services Ltd. desplegó una flota mixta de ROVs que van desde vehículos de clase micro hasta de observación, además de UAVs para llevar a cabo evaluaciones estructurales internas y externas completas de seis latas de espiga en una barcaza autoelevable, reemplazando la inspección basada en buzos y permitiendo la inspección de espacios confinados bajo el agua con sensores de alta resolución.

Por Entorno de Despliegue

Los sitios en alta mar lideraron el mercado en 2024 con casi un 57% de participación. Las instalaciones en alta mar utilizaron robots para mapeo submarino, análisis de corrosión, detección de fugas e inspecciones estructurales, lo que redujo el riesgo basado en buzos y aumentó el tiempo de actividad de los activos. Los campos en tierra adoptaron robots a un ritmo más rápido para monitoreo de tanques, vigilancia perimetral y verificaciones de integridad de tuberías. La alta participación en alta mar provino de condiciones adversas, reservorios más profundos y estrictas normas de seguridad. Ambos entornos se beneficiaron de presupuestos de automatización en aumento, diseños mejorados y una aceptación más amplia de las operaciones remotas.

- Por ejemplo, los ROVs de clase de trabajo como los vehículos de inspección de alta resistencia utilizados por los principales operadores se han desplegado globalmente en cientos de estructuras en alta mar; una estimación de toda la industria reportó más de 550 ROVs de clase de trabajo en operación a partir de 2015, muchos de los cuales continúan operando en la infraestructura submarina de petróleo y gas décadas después.

Por Nivel de Automatización

Los sistemas semiautónomos dominaron el segmento de nivel de automatización en 2024 con alrededor del 61% de participación. Los operadores prefirieron robots semiautónomos porque permiten supervisión humana mientras reducen el riesgo operativo y mejoran la precisión en inspecciones y reparaciones. Los sistemas totalmente autónomos se expandieron a medida que la planificación de rutas por IA, el análisis en tiempo real y las herramientas de decisión a bordo maduraron. El crecimiento se aceleró en zonas peligrosas donde se requiere monitoreo continuo. El impulso del mercado provino de un menor costo operativo, flujos de trabajo más seguros y mayor precisión en tareas de inspección repetitivas en operaciones upstream y midstream.

Principales Impulsores del Crecimiento

Mayor Enfoque en la Seguridad de los Trabajadores y Reducción de Riesgos

Las operaciones de petróleo y gas implican tareas de alto riesgo que exponen a las tripulaciones a zonas de presión extrema, fugas tóxicas, peligros submarinos y entornos estructurales inestables. La robótica y la automatización reducen esta exposición al trasladar las tareas de inspección, soldadura, monitoreo y respuesta a emergencias a las máquinas en lugar de a los trabajadores humanos. Las empresas despliegan ROVs, UAVs y rastreadores para inspeccionar antorchas, risers, tuberías en aguas profundas y espacios confinados sin paradas o entrada física. El aumento de la presión regulatoria sobre la prevención de incidentes también impulsa la adopción, ya que las estrictas normas de seguridad requieren monitoreo avanzado y detección de fallas más rápida. Los sistemas automatizados mejoran la consistencia en tareas peligrosas, reducen el tiempo de inactividad vinculado a inspecciones manuales y permiten un mejor mantenimiento predictivo a través de datos en tiempo real. A medida que las plataformas en alta mar envejecen y los riesgos ambientales aumentan, los operadores priorizan las inversiones en tecnología de seguridad. Este impulso de seguridad sigue siendo uno de los motores más fuertes del mercado, lo que lleva a los grandes operadores a reemplazar las rutinas manuales heredadas con sistemas robóticos en activos upstream, midstream y downstream.

- Por ejemplo, BP desplegó un robot con patas llamado Spot de Boston Dynamics en una plataforma offshore en el Golfo de México; Spot tenía la tarea de leer medidores, realizar recorridos regulares de componentes peligrosos y usar sensores de gas integrados para detectar fugas de metano, reduciendo así la necesidad de que el personal humano patrulle zonas peligrosas.

Expansión de Actividades de Exploración Offshore y en Aguas Profundas

El cambio hacia reservorios offshore más profundos y complejos aumenta la demanda de herramientas robóticas avanzadas que puedan operar donde los buzos y el equipo manual no pueden. Las operaciones en aguas profundas requieren ROVs de alta gama, vehículos submarinos autónomos y robots de inspección remota capaces de trabajar bajo presión extrema y baja visibilidad. A medida que las instalaciones offshore se expanden en regiones como el Mar del Norte, el Golfo de México y África Occidental, los operadores invierten fuertemente en inspecciones automatizadas para reducir el riesgo operativo y mejorar el monitoreo de la integridad estructural. La robótica reduce el costo de mantenimiento, mejora la detección temprana de fallas y extiende la vida útil de los activos en estas zonas de alta intensidad. Con muchas plataformas offshore envejeciendo, la necesidad de controles de corrosión, mapeo estructural y detección de fugas crece. Los sistemas robóticos autónomos también permiten la vigilancia continua en ubicaciones remotas, apoyando una toma de decisiones más segura y rápida. El crecimiento en aguas profundas combinado con altos objetivos de producción asegura una demanda a largo plazo de robótica avanzada y automatización dentro de la infraestructura offshore.

- Por ejemplo, Equinor ha utilizado el AUV HUGIN (de Kongsberg Maritime); las variantes de HUGIN están calificadas para el mapeo del lecho marino a profundidades de hasta 6,000 metros, permitiendo encuestas precisas del lecho marino, inspecciones de infraestructura submarina y encuestas previas a la instalación en campos de aguas profundas sin intervención de buzos.

Aumento de la Digitalización y Adopción de Mantenimiento Predictivo

Las empresas de petróleo y gas continúan acelerando la transformación digital para optimizar el rendimiento y reducir el tiempo de inactividad no planificado. La robótica integrada con IA, sensores IoT y análisis en la nube permite a los operadores recopilar datos estructurales en tiempo real, realizar diagnósticos automatizados y detectar fallos mucho antes de que escalen. Los sistemas de mantenimiento predictivo, impulsados por datos de inspección robótica, ayudan a reducir los costos de reparación y extender la vida útil del equipo a través de tuberías, tanques, plataformas y instalaciones de almacenamiento. Estos sistemas reducen el tiempo de encuesta manual y mejoran la frecuencia de monitoreo, lo que lleva a una mayor confiabilidad de los activos. La creciente adopción de gemelos digitales impulsa aún más la demanda de robots de inspección altamente precisos que alimentan datos operativos en vivo en modelos virtuales. A medida que las empresas buscan reducir el gasto operativo, mejorar la confiabilidad de la producción y cumplir con los objetivos de cumplimiento ambiental, la automatización se convierte en una herramienta central de digitalización. Este fuerte impulso hacia la gestión de activos basada en datos sigue expandiendo el uso de la robótica en operaciones upstream y midstream.

Tendencia y Oportunidad Clave

Creciente Uso de Robótica Autónoma Impulsada por IA

La inteligencia artificial acelera la transición de herramientas semiautónomas supervisadas a sistemas robóticos totalmente autónomos en toda la cadena de valor del petróleo y gas. La IA permite una mejor detección de obstáculos, auto-navegación en entornos submarinos complejos y reconocimiento automatizado de anomalías a través de visión por máquina. Los operadores aprovechan los robots basados en IA para la inspección continua de tuberías, detección temprana de corrosión y generación de informes automatizados, lo que mejora la precisión del mantenimiento. Esta tendencia abre nuevas oportunidades para que los fabricantes de robótica desarrollen sistemas basados en aprendizaje capaces de adaptarse a las cambiantes condiciones del campo. Los robots totalmente autónomos reducen la dependencia laboral, aumentan la frecuencia de inspección y permiten operaciones en ubicaciones que permanecen inaccesibles para los equipos humanos. A medida que los modelos de IA maduran, su integración con plataformas robóticas respalda el mantenimiento predictivo, mejora la seguridad y acelera la transición hacia instalaciones offshore no tripuladas. La oportunidad radica en escalar sistemas autónomos para cubrir grandes activos y reducir los tiempos de intervención mediante inteligencia robótica avanzada.

- Por ejemplo, un estudio de 2025 describió un sistema robótico autónomo impulsado por IA desplegado para la inspección de tuberías submarinas de alta precisión en el Mar del Norte; el sistema identificó con éxito microgrietas y anomalías a lo largo de la pared de la tubería utilizando algoritmos de visión por máquina y datos de sonar.

Expansión de Aplicaciones de UAV y ROV en el Monitoreo de Activos

Los UAV y ROV están expandiéndose mucho más allá de los roles básicos de inspección visual, convirtiéndose en herramientas esenciales para imágenes térmicas, detección de metano, mapeo digital y encuestas de corrosión. Las flotas de UAV ahora cubren grandes redes de tuberías en tierra, refinerías y terminales de almacenamiento, mientras que los ROV manejan elevadores en aguas profundas, cables submarinos y estructuras de plataformas. Su capacidad para capturar datos de alta resolución sin paradas reduce el costo operativo y aumenta la eficiencia del mantenimiento. Esta expansión crea oportunidades significativas para las empresas de servicios que ofrecen inspección robótica como servicio y para los fabricantes de equipos originales que desarrollan drones robustos con larga duración y cargas útiles multisensor. El monitoreo robótico apoya el cumplimiento de los mandatos de reducción de emisiones y las normas de monitoreo ambiental, fortaleciendo su papel en las iniciativas de sostenibilidad. A medida que las presiones de transición energética se intensifican, los operadores adoptan UAV y ROV para lograr una vigilancia de activos más segura, en tiempo real y rentable en infraestructuras grandes y distribuidas.

- Por ejemplo, una prueba de campo de 2024 empleó un dron equipado con un detector de metano de teledetección (utilizando un espectrómetro de absorción de diodo láser sintonizable, TDLAS) sobre una red de tuberías de gas natural; el dron identificó con éxito las plumas de fuga y mapeó su ubicación, permitiendo acciones correctivas sin detener la tubería.

Integración de la Robótica con Gemelos Digitales y Centros de Operaciones Remotas

La industria del petróleo y gas está adoptando rápidamente ecosistemas digitales integrados donde los robots sirven como los principales recolectores de datos para plataformas de gemelos digitales. Los gemelos digitales requieren entradas continuas en tiempo real, y la robótica proporciona flujos de datos estables, precisos y de alta frecuencia para el monitoreo de la salud estructural. Los centros de operaciones remotas utilizan datos robóticos para tomar decisiones más rápidas, planificar el mantenimiento proactivo y simular escenarios operativos. Esta tendencia apoya la transición hacia plataformas no tripuladas y centros de mando centralizados que controlan activos offshore y onshore desde ubicaciones seguras en tierra. La oportunidad radica en escalar la coordinación multirrobot, mejorar la precisión de los sensores y permitir una conectividad en la nube sin interrupciones. A medida que las empresas reducen los requisitos de personal de campo y optimizan la eficiencia operativa, la robótica integrada con gemelos digitales se convierte en un habilitador clave para operaciones petroleras preparadas para el futuro.

Desafío Clave

Alto Costo de Capital y Retorno de Inversión Limitado en las Etapas Iniciales de Despliegue

La robótica y la automatización requieren una inversión inicial sustancial, especialmente para los ROVs de aguas profundas, robots de inspección avanzados, herramientas de navegación autónoma y plataformas de análisis integradas. Muchos operadores pequeños y medianos enfrentan restricciones presupuestarias, lo que hace que la adopción a gran escala de robótica sea un desafío. El despliegue temprano a menudo muestra un retorno de inversión lento porque los ahorros por la reducción de mano de obra, tiempo de inactividad y mejoras de seguridad se acumulan a lo largo de períodos más largos. La integración con la infraestructura existente agrega costos adicionales, mientras que se necesitan equipos especializados para mantener y operar los sistemas robóticos. La volatilidad económica en el sector del petróleo y gas, especialmente durante las caídas de precios, retrasa aún más las decisiones de inversión. Estas presiones financieras limitan la adopción rápida a pesar de los claros beneficios de eficiencia a largo plazo, haciendo del costo de capital un desafío persistente.

Complejidad Técnica y Condiciones Operativas Adversas

Los sistemas robóticos desplegados en operaciones de petróleo y gas enfrentan condiciones extremas, incluyendo alta presión, ambientes corrosivos, zonas submarinas llenas de escombros y clima impredecible. Diseñar robots que operen de manera confiable en tales condiciones requiere alta precisión en ingeniería y mantenimiento frecuente. Los desafíos de navegación en zonas de aguas profundas, la latencia de la señal y la limitada duración de la batería afectan el rendimiento autónomo. Los entornos en tierra también presentan peligros como atmósferas explosivas e interferencias electromagnéticas. Integrar robots con sistemas heredados, asegurar la ciberseguridad de las operaciones remotas y mantener la transmisión de datos en tiempo real añaden más complejidad. Estas limitaciones técnicas ralentizan los esfuerzos de escalado y aumentan el riesgo operativo para las empresas que adoptan robótica avanzada.

Análisis Regional

América del Norte

América del Norte lideró el mercado de Robótica y Automatización en Petróleo y Gas en 2024 con aproximadamente un 38% de participación. Estados Unidos y Canadá adoptaron ROVs, UAVs y herramientas de inspección autónoma para apoyar las redes de tuberías envejecidas, activos offshore en el Golfo de México y estrictas normas federales de seguridad. Las empresas invirtieron en sistemas de mantenimiento predictivo, centros de operaciones remotas y drones de detección de metano para cumplir con las regulaciones de emisiones. El crecimiento también provino de fuertes programas de digitalización y un mayor gasto en robótica submarina. La región continúa avanzando en automatización para reducir el tiempo de inactividad y mejorar la seguridad en instalaciones upstream y midstream.

Europa

Europa tuvo casi un 27% de participación en 2024, impulsada por una fuerte adopción en el Mar del Norte, Noruega y la Plataforma Continental del Reino Unido. Los operadores utilizaron robots submarinos avanzados, sistemas de análisis de corrosión y herramientas de monitoreo autónomo para gestionar campos offshore maduros. Las estrictas políticas ambientales aceleraron el uso de UAVs para el seguimiento de metano y la detección de fugas. Los activos europeos también se beneficiaron de tecnologías de inspección remota que redujeron la presencia humana en zonas peligrosas. Las inversiones en gemelos digitales y sistemas de mantenimiento basados en IA impulsaron aún más la demanda de automatización. La región sigue siendo un importante centro de innovación robótica gracias a la fuerte colaboración entre empresas energéticas y desarrolladores tecnológicos.

Asia-Pacífico

Asia-Pacífico representó aproximadamente un 24% de participación en 2024 y creció rápidamente debido a la expansión de proyectos offshore en China, India, Malasia y Australia. Las compañías petroleras nacionales desplegaron ROVs y sistemas autónomos para mapeo submarino, inspecciones de risers y exploración en aguas profundas. Las grandes refinerías y plantas petroquímicas de la región también aumentaron el uso de drones para inspecciones de tanques y monitoreo de seguridad. Los crecientes esfuerzos de digitalización y la necesidad de un mantenimiento rentable en operaciones de alto volumen apoyaron aún más la adopción. Asia-Pacífico continúa invirtiendo en automatización para satisfacer la creciente demanda de energía, mejorar la seguridad de la fuerza laboral y fortalecer la fiabilidad de los activos tanto en offshore como en onshore.

Oriente Medio & África

La región de Medio Oriente y África tuvo aproximadamente un 8% de participación en 2024, respaldada por un fuerte uso de automatización en los principales productores de petróleo como Arabia Saudita, EAU y Catar. Los operadores adoptaron rastreadores robóticos, drones de inspección y sistemas semiautónomos para la vigilancia de tuberías, mantenimiento de refinerías y monitoreo de antorchas. Las duras condiciones del desierto y las altas temperaturas operativas aumentaron la dependencia de la robótica para reducir el riesgo y asegurar una producción ininterrumpida. Los campos offshore de África en Angola y Nigeria también utilizaron ROVs para verificaciones de integridad de activos en aguas profundas. Los programas digitales de campos petroleros en curso continúan impulsando la demanda de robótica en operaciones upstream y downstream.

América Latina

América Latina capturó alrededor del 6% de participación en 2024, impulsada principalmente por desarrollos offshore en Brasil y México. Los campos de aguas profundas y pre-sal de Brasil utilizaron flotas avanzadas de ROV, sistemas submarinos autónomos y herramientas de mantenimiento predictivo para gestionar reservorios complejos. México incrementó el despliegue de drones para la vigilancia de tuberías e inspección de refinerías para apoyar los objetivos de modernización. Los operadores regionales adoptaron la automatización para mejorar la seguridad, reducir el tiempo de inactividad y optimizar el mantenimiento en infraestructuras envejecidas. Las reformas económicas y el aumento de la inversión en proyectos offshore contribuyeron a un crecimiento constante. A pesar de las restricciones presupuestarias en algunos mercados, la adopción de robótica continúa expandiéndose entre las grandes compañías petroleras nacionales.

Segmentaciones del Mercado:

Por Producto

- Vehículos Operados Remotamente (ROVs)

- Vehículos Aéreos No Tripulados (UAVs)

- Robot de inspección

- Robot de mantenimiento

- Otros

Por Entorno de Despliegue

Por Nivel de Automatización

- Sistema totalmente autónomo

- Sistema semiautónomo

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del Mercado de Robótica y Automatización en Petróleo y Gas presenta una fuerte participación de proveedores de tecnología, fabricantes de robótica y grandes compañías de servicios petroleros. Jugadores clave como Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes y Oceaneering avanzaron en el mercado a través de sistemas de inspección autónomos, robots industriales, robótica submarina y herramientas de mantenimiento impulsadas por IA. Las empresas se centraron en mejorar la seguridad, reducir el riesgo operativo y mejorar la integridad de los activos en proyectos offshore y onshore. Las asociaciones estratégicas entre desarrolladores de robótica y operadores energéticos aceleraron la innovación en ROVs, UAVs y rastreadores autónomos. Muchos jugadores también ampliaron las capacidades de operaciones remotas, plataformas de mantenimiento predictivo e integración de gemelos digitales. La inversión continua en diseños robustos, cargas útiles multisensor y análisis de IA fortalecieron sus posiciones competitivas. El mercado sigue siendo moldeado por rápidas actualizaciones tecnológicas, expansiones de servicios y una fuerte demanda de soluciones de inspección y mantenimiento no tripuladas en activos petroleros globales.

Análisis de Jugadores Clave

- Blue Ocean Robotics

- Schlumberger

- Fanuc

- ANYbotics

- TechnipFMC

- Halliburton

- Eelume

- ABB

- Baker Hughes

- Oceaneering

Desarrollos Recientes

- En septiembre de 2025, ANYbotics recibió una inversión estratégica de Climate Investment (CI), destinada a escalar el despliegue de robots ANYmal a nivel mundial, especialmente para entornos peligrosos y explosivos. Esto subraya la creciente confianza en las soluciones de inspección/monitoreo robótico autónomo para petróleo y gas, impulsadas por necesidades de seguridad y sostenibilidad.

- En enero de 2025, se reafirmó la colaboración con SLB en una actualización formal, destacando la integración de la robótica de ANYbotics con las soluciones de rendimiento de instalaciones/equipos OptiSite™ de SLB, permitiendo despliegues a escala global para activos en tierra y mar.

- En octubre de 2024, ANYbotics firmó una asociación preferente a largo plazo con SLB (el brazo de servicios energéticos de Schlumberger) para ofrecer soluciones robóticas autónomas al sector de petróleo y gas a nivel mundial. Sus robots “ANYmal” (certificados para zonas peligrosas) se desplegarán para inspecciones, mantenimiento predictivo y monitoreo de seguridad, reduciendo significativamente la participación humana en inspecciones rutinarias.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Entorno de Despliegue, Nivel de Automatización y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de la robótica aumentará a medida que los operadores se desplacen hacia plataformas offshore no tripuladas y operaciones remotas.

- Los ROVs y UAVs autónomos se expandirán en la inspección en aguas profundas, detección de fugas y monitoreo estructural.

- El mantenimiento predictivo impulsado por IA reducirá el tiempo de inactividad y extenderá la vida útil de los activos en tuberías y refinerías.

- Los gemelos digitales integrarán más datos robóticos para mejorar la modelación de activos en tiempo real y la toma de decisiones.

- Los modelos de inspección robótica basados en servicios crecerán a medida que las empresas prefieran soluciones escalables y de bajo capex.

- Los robots para áreas peligrosas ganarán tracción para la entrada en espacios confinados, inspección de pilas de antorchas y monitoreo de tanques.

- Los robots colaborativos apoyarán tareas de mantenimiento en tierra y reducirán la exposición de la fuerza laboral a zonas de alto riesgo.

- Las tecnologías avanzadas de detección e imagen mejorarán la detección de corrosión y el seguimiento de emisiones.

- La adopción regional aumentará a medida que los mercados emergentes inviertan en automatización para fortalecer la seguridad energética.

- Las asociaciones de innovación entre empresas de servicios petroleros y desarrolladores de robótica acelerarán el rendimiento y el despliegue de sistemas.