Aperçu du Marché

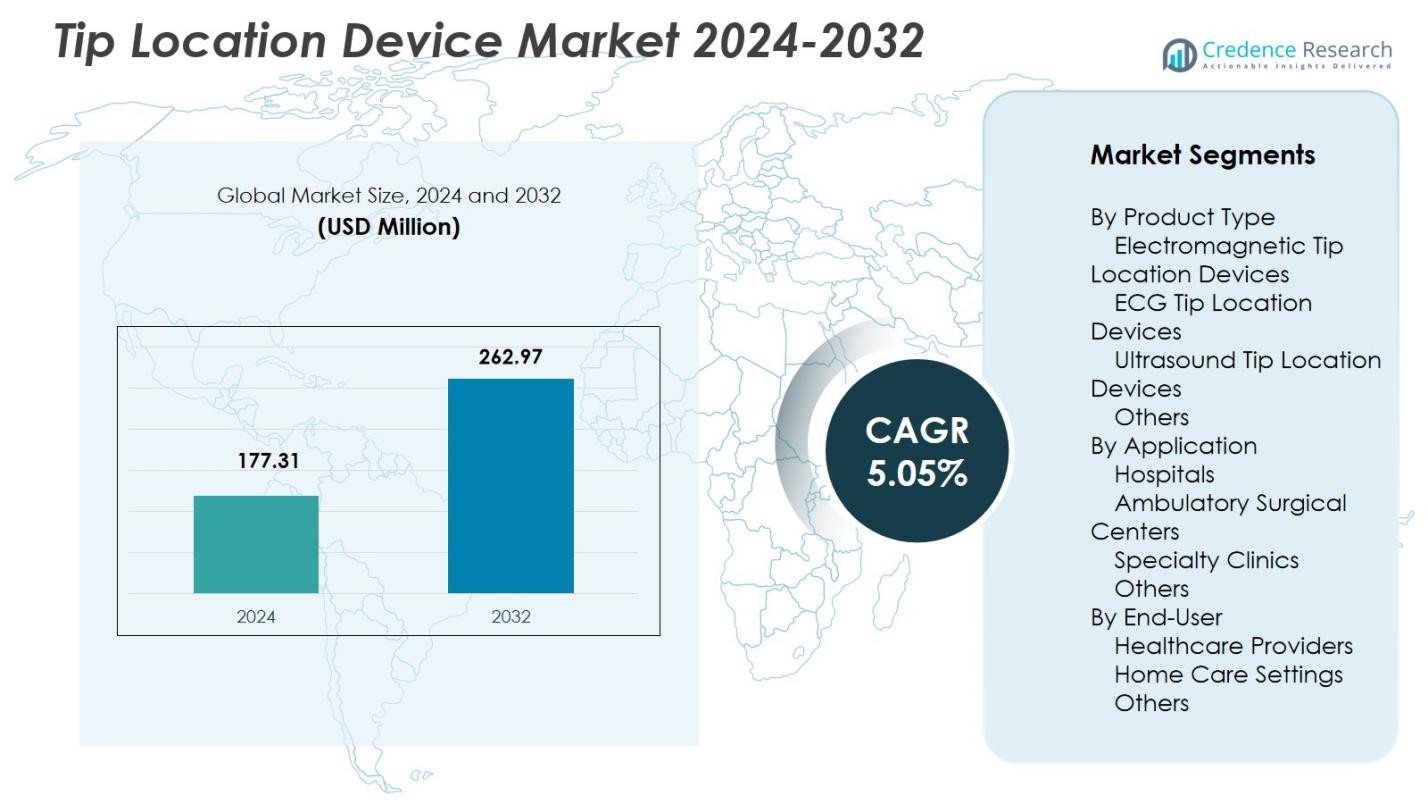

La taille du marché des dispositifs de localisation de pointe était évaluée à 177,31 millions USD en 2024 et devrait atteindre 262,97 millions USD d’ici 2032, avec un TCAC de 5,05% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dispositifs de Localisation de Pointe 2024 |

177,31 millions USD |

| Marché des Dispositifs de Localisation de Pointe, TCAC |

5,05% |

| Taille du Marché des Dispositifs de Localisation de Pointe 2032 |

262,97 millions USD |

Le marché des dispositifs de localisation de pointe comprend des acteurs majeurs tels que Becton, Dickinson and Company (BD), Teleflex Incorporated, AngioDynamics, Vygon SA, Smiths Medical, Medtronic plc, Boston Scientific Corporation, Cook Medical, et Merit Medical Systems, Inc., tous se concentrant sur l’avancement des technologies de navigation de cathéter en temps réel pour améliorer la précision et la sécurité des procédures. Ces entreprises renforcent leurs positions grâce à l’innovation dans les systèmes électromagnétiques et basés sur l’ECG qui soutiennent la confirmation de pointe sans radiation. L’Amérique du Nord domine le marché des dispositifs de localisation de pointe avec une part de 38,6% en 2024, stimulée par des taux d’adoption élevés dans les hôpitaux et les centres ambulatoires, soutenus par des normes cliniques solides, des équipes d’accès vasculaire qualifiées et une intégration technologique continue.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des dispositifs de localisation de pointe est évalué à 177,31 millions USD en 2024 et croîtra à un TCAC de 5,05% jusqu’en 2032.

- L’utilisation croissante des cathéters centraux à insertion périphérique (PICC) et des cathéters veineux centraux en soins intensifs, en oncologie et en thérapies à long terme stimule la demande pour des systèmes de navigation en temps réel basés sur l’électromagnétisme et l’ECG qui améliorent la précision du placement et réduisent les complications.

- Une tendance majeure est le passage à la confirmation de cathéter sans radiation, avec les dispositifs électromagnétiques en tête du segment des produits avec une part de 8%, soutenus par l’efficacité du flux de travail et les avantages en matière de sécurité.

- Des acteurs clés tels que BD, Teleflex, Medtronic, Cook Medical, et Merit Medical font avancer les innovations qui améliorent la visualisation et rationalisent les procédures au chevet, bien que les coûts élevés des systèmes restent une contrainte pour les petites installations.

- L’Amérique du Nord domine le marché avec une part de 6%, suivie par l’Europe à 29,4%, tandis que l’Asie-Pacifique croît rapidement avec une part de 22,1%, soutenue par l’expansion des infrastructures de santé et l’adoption croissante de l’accès vasculaire guidé par l’image.

Analyse de la Segmentation du Marché :

Par Type de Produit :

Le marché des dispositifs de localisation de pointe par type de produit est dominé par les dispositifs de localisation de pointe électromagnétiques, détenant 41,8% de part de marché en 2024, grâce à leur précision supérieure en navigation en temps réel et à la réduction de la dépendance à la confirmation par rayons X. Les dispositifs de localisation de pointe ECG suivent en raison de leur rentabilité et de leur adéquation pour les procédures au chevet, tandis que les systèmes basés sur l’échographie gagnent en traction dans les environnements privilégiant les flux de travail sans radiation. L’accent croissant sur l’amélioration de la précision du placement des cathéters, la réduction des complications procédurales et l’amélioration de l’efficacité du flux de travail continue de renforcer la demande pour les systèmes électromagnétiques, consolidant leur position dominante au sein du segment.

- Par exemple, le dispositif Arrow VPS Rhythm DLX de Teleflex intègre le suivi magnétique avec l’ECG pour fournir la localisation en temps réel de l’extrémité du PICC, fonctionnant avec le stylet NaviCurve pour une navigation précise et éliminant les radiographies thoraciques de confirmation.

Par Application :

Dans le segment des applications, les hôpitaux dominent avec une part de marché de 52,4 % en 2024, principalement en raison du volume élevé d’insertion de PICC, de la disponibilité d’équipes formées en accès vasculaire et de l’adoption de technologies de navigation avancées qui améliorent la précision du placement. Les centres de chirurgie ambulatoire adoptent de plus en plus ces dispositifs pour soutenir les procédures peu invasives et réduire les complications postopératoires, tandis que les cliniques spécialisées bénéficient d’une efficacité accrue du flux de travail. Le passage croissant vers l’accès vasculaire guidé par l’image et la nécessité de minimiser le mauvais positionnement des cathéters soutiennent fortement le leadership des hôpitaux dans le segment.

- Par exemple, le PICC Arrow de Teleflex avec stylet NaviCurve a atteint la veine cave supérieure dès la première tentative 90 % du temps dans une étude sur banc simulant une vasculature difficile, facilitant les placements au chevet.

Par Utilisateur Final :

Parmi les utilisateurs finaux, les prestataires de soins de santé représentent 63,7 % de part de marché en 2024, stimulés par une adoption généralisée dans les hôpitaux, les centres ambulatoires et les réseaux de soins intégrés où le placement précis des cathéters est essentiel pour le flux de travail clinique et la sécurité des patients. Les soins à domicile montrent une augmentation en raison de l’expansion des thérapies d’infusion à distance et de la gestion des maladies chroniques, soutenue par des dispositifs compacts et conviviaux. La demande de précision, la réduction du temps de procédure et l’amélioration des résultats cliniques renforcent la domination des prestataires de soins de santé et encouragent l’adoption continue des technologies avancées de localisation de l’extrémité dans tous les environnements de soins.

Moteurs de Croissance Clés

Augmentation de la Demande pour un Placement Précis et Sûr des Cathéters

Le marché des dispositifs de localisation de l’extrémité gagne en dynamisme alors que les établissements de santé privilégient la précision et la sécurité dans les procédures d’accès vasculaire. L’adoption croissante des lignes PICC et des cathéters veineux centraux en soins critiques, en oncologie et en thérapie à long terme stimule le besoin de technologies qui minimisent le mauvais positionnement et les complications associées. Les cliniciens comptent de plus en plus sur des systèmes en temps réel basés sur l’électromagnétisme et l’ECG pour améliorer la précision du placement, réduire la dépendance à la fluoroscopie et raccourcir les temps de procédure. Ce passage vers des interventions plus sûres et guidées par l’image renforce considérablement la croissance du marché.

- Par exemple, le système de confirmation de l’extrémité Sherlock 3CG de BD intègre le suivi magnétique avec l’ECG pour afficher la position de l’extrémité du cathéter et les changements de morphologie de l’onde P sur un écran, aidant le placement près de la jonction cavo-atriale.

Adoption Croissante des Procédures Minimales Invasives et au Chevet

L’expansion des traitements minimaux invasifs dans les hôpitaux et les centres ambulatoires stimule l’adoption de dispositifs de localisation de l’extrémité qui soutiennent le placement efficace des cathéters au chevet. Ces technologies permettent aux cliniciens de naviguer les cathéters sans salles d’imagerie traditionnelles, ce qui améliore l’efficacité du flux de travail et réduit le mouvement des patients. L’augmentation des thérapies d’infusion ambulatoires, des soins à domicile et de la gestion des maladies chroniques accroît encore la demande pour des systèmes portables et faciles à utiliser. À mesure que les modèles de soins de santé évoluent vers des soins décentralisés, les technologies avancées de confirmation de l’extrémité deviennent des catalyseurs essentiels de croissance.

- Par exemple, le système de localisation de pointe Celerity d’AngioDynamics utilise l’activité électrique cardiaque du patient pour le positionnement en temps réel de la pointe du PICC au chevet, approuvé par la FDA comme un complément pour l’accès vasculaire chez l’adulte.

Avancées Technologiques Améliorant la Précision de la Navigation

Les innovations continues dans la navigation électromagnétique, l’analyse des formes d’onde et la technologie des capteurs transforment les pratiques de placement des cathéters. Les systèmes de nouvelle génération offrent une sensibilité accrue, une cartographie anatomique améliorée et une intégration transparente avec les flux de travail d’accès vasculaire, permettant aux cliniciens d’obtenir des résultats cohérents dans des populations de patients diverses. Les développements de produits visant à éliminer l’exposition aux radiations, à améliorer la visualisation en temps réel et à faciliter l’utilisation renforcent l’adoption parmi les prestataires de soins de santé. Ces améliorations technologiques stimulent considérablement l’expansion du marché en soutenant de meilleurs résultats pour les patients et une efficacité opérationnelle.

Tendances Clés & Opportunités

Transition Croissante Vers des Solutions d’Accès Vasculaire Sans Radiation

Une tendance significative façonnant le marché des dispositifs de localisation de pointe est le passage de la confirmation par fluoroscopie à des alternatives sans radiation. Les systèmes électromagnétiques et ECG offrent une vérification plus sûre et plus rapide, s’alignant sur les initiatives mondiales des hôpitaux pour réduire l’exposition aux radiations pour les patients et les cliniciens. Ce changement présente des opportunités pour les fabricants d’élargir leurs portefeuilles avec des outils de navigation avancés, ergonomiques et en temps réel. Alors que les organismes de réglementation mettent l’accent sur la sécurité et que les hôpitaux recherchent des flux de travail à moindre risque, les technologies sans radiation gagnent un potentiel de croissance substantiel à long terme.

- Par exemple, le système de localisation de pointe ECG intracavitaire Vygocard 2 de Vygon fournit un contrôle non radiographique et en temps réel de la position de la pointe du cathéter veineux central en analysant les changements de morphologie de l’onde P, éliminant l’irradiation du patient pendant le placement.

Expansion de la Thérapie d’Infusion à Domicile et des Modèles de Soins à Distance

La montée rapide de la thérapie d’infusion à domicile crée de fortes opportunités pour les dispositifs de localisation de pointe compacts et conviviaux. À mesure que les maladies chroniques nécessitant des thérapies intraveineuses à long terme augmentent, les prestataires de soins de santé recherchent des solutions garantissant un placement précis des cathéters en dehors des environnements hospitaliers traditionnels. Cette tendance ouvre des voies pour des systèmes portables adaptés aux infirmières visiteuses et aux soignants formés. Le passage vers des soins décentralisés, motivé par l’efficacité des coûts et le confort des patients, positionne les solutions d’accès vasculaire à domicile comme une opportunité majeure de croissance du marché.

- Par exemple, le système de localisation de pointe ECG Neonav de Navi Medical Technologies utilise l’analyse de signal en temps réel pour le placement des CVAD, réduisant les mauvais placements et les besoins en radiographies à domicile ou au chevet.

Défis Clés

Coût Élevé des Systèmes de Navigation Avancés

Malgré des bénéfices cliniques évidents, l’adoption de dispositifs avancés de navigation électromagnétique et en temps réel est freinée par leurs coûts élevés d’acquisition et de maintenance. Les contraintes budgétaires dans les petits hôpitaux, cliniques et programmes de soins à domicile limitent la mise en œuvre généralisée, en particulier dans les régions sensibles aux prix. Les établissements s’appuient souvent sur des méthodes de confirmation traditionnelles en raison de dépenses initiales plus faibles, ralentissant la transition vers des technologies de navigation modernes. Les fabricants sont confrontés au défi de concilier innovation et accessibilité pour accroître la pénétration dans divers environnements de soins de santé.

Personnel qualifié limité pour les procédures spécialisées d’accès vasculaire

L’efficacité des dispositifs de localisation de l’extrémité repose fortement sur l’expertise des cliniciens, et de nombreux établissements de santé font face à des pénuries de spécialistes formés en accès vasculaire. Une formation inadéquate, des protocoles procéduraux incohérents et l’absence de programmes de compétence standardisés conduisent à une utilisation sous-optimale des systèmes de navigation avancés. Ce défi est plus prononcé dans les régions en développement où l’investissement dans les compétences cliniques spécialisées reste limité. Combler les lacunes de la main-d’œuvre par des programmes de formation et des interfaces simplifiées des dispositifs est essentiel pour libérer le potentiel d’adoption complet du marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des dispositifs de localisation de l’extrémité avec une part de marché de 38,6 % en 2024, grâce à une forte adoption des technologies avancées d’accès vasculaire dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques d’infusion spécialisées. Des volumes procéduraux élevés pour les insertions de PICC, des directives cliniques bien établies et une disponibilité généralisée d’équipes formées en accès vasculaire soutiennent la domination régionale. La présence de grands fabricants, des innovations continues de produits et des cadres de remboursement solides accélèrent encore la pénétration du marché. L’accent croissant sur les méthodes de confirmation de cathéter sans radiation continue de renforcer la demande, consolidant la position de l’Amérique du Nord en tant que plus grand marché régional.

Europe

L’Europe détient une part de marché de 29,4 % en 2024, soutenue par une mise en œuvre croissante de protocoles d’accès vasculaire fondés sur des preuves et des investissements croissants dans les systèmes de navigation avancés pour cathéters. Les hôpitaux à travers l’Europe occidentale adoptent activement des dispositifs basés sur l’électromagnétisme et l’ECG pour réduire les taux de malposition et améliorer la sécurité des patients. La région bénéficie de programmes de formation structurés pour les infirmières spécialisées en accès vasculaire et d’un fort accent réglementaire sur la minimisation de l’exposition aux radiations dans les procédures cliniques. La demande croissante pour des placements de cathéter minimaux invasifs et au chevet, associée à l’expansion des services d’infusion ambulatoires, contribue à une croissance régulière du marché dans les principaux pays, dont l’Allemagne, le Royaume-Uni, la France et l’Italie.

Asie-Pacifique

L’Asie-Pacifique capture une part de marché de 22,1 % en 2024, stimulée par l’expansion des infrastructures de santé, l’augmentation des taux d’hospitalisation et l’adoption croissante des insertions de PICC et de lignes centrales en Chine, en Inde, au Japon et en Asie du Sud-Est. La région connaît une modernisation rapide des pratiques d’accès vasculaire alors que les hôpitaux se tournent vers des technologies de navigation sûres et sans radiation. Les investissements croissants dans les soins intensifs, les soins pédiatriques et l’oncologie augmentent encore la demande de dispositifs. Malgré la variabilité des niveaux de formation et de sensibilisation, l’amélioration des normes cliniques et l’essor du tourisme médical améliorent les perspectives du marché, faisant de l’Asie-Pacifique l’une des régions à la croissance la plus rapide pour les dispositifs de localisation de l’extrémité.

Amérique latine

L’Amérique latine représente 5,8 % de part de marché en 2024, soutenue par une adoption croissante des procédures d’accès vasculaire dans les hôpitaux urbains et l’expansion des services de soins intensifs. Des pays comme le Brésil, le Mexique et l’Argentine voient une sensibilisation croissante à la prévention des malpositions et à la valeur clinique des technologies de confirmation en temps réel de l’extrémité. Les contraintes budgétaires et les ressources de formation incohérentes limitent l’adoption généralisée ; cependant, la modernisation progressive des systèmes de santé et la demande croissante pour des thérapies minimales invasives créent des opportunités de croissance. Le passage à des normes de sécurité des patients améliorées et l’expansion des services de soins en oncologie et en infusion continuent de stimuler l’adoption du marché dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché de 4,1 % en 2024, stimulée par des investissements croissants dans les technologies médicales avancées dans les pays du Golfe et l’expansion des réseaux de soins de santé privés. L’adoption reste concentrée dans les hôpitaux tertiaires qui privilégient la précision dans l’accès vasculaire et cherchent à réduire les complications associées au mauvais positionnement des cathéters. La disponibilité limitée d’équipes spécialisées dans l’accès vasculaire et les restrictions budgétaires dans plusieurs pays africains ralentissent la pénétration globale. Néanmoins, l’accent croissant mis sur l’amélioration des capacités de soins critiques, la prévalence croissante des maladies chroniques et les initiatives de modernisation des soins de santé soutiennent l’adoption progressive des dispositifs de localisation de pointe dans toute la région.

Segmentation du marché :

Par Type de produit

- Dispositifs de localisation de pointe électromagnétiques

- Dispositifs de localisation de pointe ECG

- Dispositifs de localisation de pointe par ultrasons

- Autres

Par Application

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Autres

Par Utilisateur final

- Fournisseurs de soins de santé

- Soins à domicile

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des dispositifs de localisation de pointe comprend des entreprises leaders telles que Becton, Dickinson and Company (BD), Teleflex Incorporated, AngioDynamics, Inc., Vygon SA, C. R. Bard, Inc., Smiths Medical, Medtronic plc, Boston Scientific Corporation, Cook Medical, et Merit Medical Systems, Inc. Ces acteurs renforcent leurs positions sur le marché grâce à des avancées technologiques continues, à l’élargissement des portefeuilles de produits et à l’intégration de systèmes de navigation en temps réel basés sur l’électromagnétisme et l’ECG. Les fabricants se concentrent de plus en plus sur l’amélioration de la précision des dispositifs, la réduction de l’exposition aux radiations et l’amélioration de l’efficacité des flux de travail pour répondre aux besoins cliniques évolutifs dans les hôpitaux et les établissements ambulatoires. Les initiatives stratégiques, y compris les lancements de produits, l’expansion géographique et les partenariats avec les fournisseurs de soins de santé, contribuent à une adoption plus large. Les entreprises mettent également l’accent sur les programmes de formation pour les équipes d’accès vasculaire afin de promouvoir l’utilisation efficace des technologies avancées de localisation de pointe. Avec la demande croissante pour un placement sûr et précis des cathéters, les leaders de l’industrie continuent d’investir dans l’innovation pour maintenir une forte compétitivité sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Cook Medical

- Teleflex Incorporated

- Boston Scientific Corporation

- Vygon SA

- Medtronic plc

- Merit Medical Systems, Inc.

- AngioDynamics, Inc.

- Smiths Medical

- Becton, Dickinson and Company (BD)

- C. R. Bard, Inc.

Développements Récents

- En octobre 2025, Becton, Dickinson and Company (BD) India a lancé le système Sherlock 3CG+ pour améliorer la précision du placement des lignes PICC et la confirmation de l’extrémité au chevet.

- En juillet 2025, Piccolo Medical a reçu l’approbation de la FDA pour sa technologie SmartPICC de deuxième génération, qui utilise l’activité cardiaque pour la confirmation en temps réel de l’extrémité du cathéter et la dilution ionique pour la navigation, éliminant les radiographies thoraciques.

- En octobre 2025, BD India a lancé le Système de Confirmation de l’Extrémité Sherlock 3CG+, permettant le suivi en direct des PICC, la navigation et la confirmation de l’extrémité au chevet basée sur l’ECG pour réduire les malpositions lors des insertions.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché continuera de croître à mesure que les hôpitaux et les cliniques privilégieront les technologies de placement de cathéters en temps réel et sans radiation.

- Les systèmes avancés basés sur l’électromagnétisme et l’ECG seront plus largement adoptés en raison de leur précision supérieure et de leur efficacité de flux de travail.

- La croissance de la thérapie par perfusion à domicile stimulera la demande pour des dispositifs de localisation d’extrémité portables et conviviaux adaptés aux modèles de soins décentralisés.

- L’intégration des systèmes de navigation avec des plateformes d’accès vasculaire intelligentes améliorera la prise de décision clinique et la cohérence des procédures.

- Un accent croissant sur la réduction des complications liées aux cathéters soutiendra une mise en œuvre plus large des protocoles standardisés de confirmation de l’extrémité.

- Les fabricants investiront davantage dans la formation et l’éducation pour combler les lacunes de compétences parmi les professionnels de l’accès vasculaire.

- Les marchés émergents connaîtront une adoption accélérée à mesure que l’infrastructure de santé se modernisera et que les normes de sécurité clinique s’amélioreront.

- Les innovations de produits mettront l’accent sur le design ergonomique, une installation plus rapide et une compatibilité transparente avec les flux de travail de soins existants.

- Les partenariats entre les entreprises de dispositifs et les réseaux de santé renforceront l’approvisionnement et l’utilisation à long terme.

- Le soutien réglementaire pour les procédures sans radiation renforcera la demande pour des technologies avancées de localisation d’extrémité dans tous les contextes de soins.