Aperçu du marché de la bioinformatique :

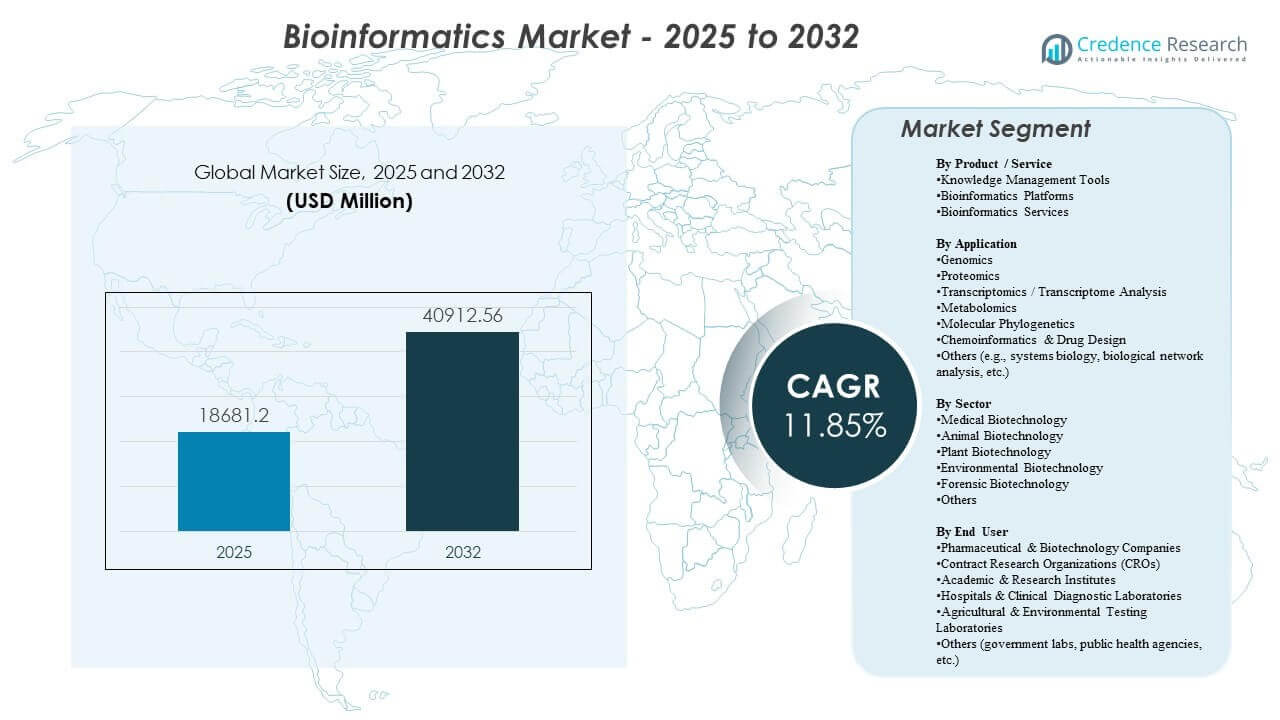

La taille du marché mondial de la bioinformatique était estimée à 18 681,2 millions USD en 2025 et devrait atteindre 40 912,56 millions USD d’ici 2032, avec un TCAC de 11,85 % de 2025 à 2032. Le principal moteur de croissance est l’augmentation du volume et de la complexité des ensembles de données génomiques et multi-omiques dans la recherche de découverte et les flux de travail cliniques, ce qui accroît la demande pour une gestion des données évolutive, des pipelines d’analyse et une interprétation. L’expansion du marché de la bioinformatique est en outre soutenue par une adoption plus large des analyses basées sur l’IA, une augmentation du déploiement en cloud des charges de travail computationnelles, et le besoin croissant de standardiser la gouvernance des données à travers des écosystèmes de recherche distribués.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché de la Bioinformatique 2025 |

18 681,2 millions USD |

| Marché de la Bioinformatique, TCAC |

11,85 % |

| Taille du Marché de la Bioinformatique 2032 |

40 912,56 millions USD |

Tendances et Perspectives Clés du Marché

- Le marché de la bioinformatique devrait passer de 18 681,2 millions USD à 40 912,56 millions USD, reflétant une trajectoire de croissance de 11,85 % sur la période de prévision.

- L’Amérique du Nord a représenté la plus grande part régionale avec 44,80 %, soutenue par une forte intensité de R&D biopharmaceutique et une adoption mature du séquençage.

- Les outils de gestion des connaissances ont dominé le paysage des produits/services avec une part de 34,8 %, reflétant la demande pour des référentiels organisés, l’annotation et l’organisation des données prêtes pour la gouvernance.

- La génomique est restée l’application principale avec une part de 35,6 %, stimulée par le séquençage de routine dans la recherche et l’expansion des volumes de tests cliniques.

- Les entreprises pharmaceutiques et biotechnologiques ont représenté le plus grand groupe d’utilisateurs finaux avec une part de 45,3 %, reflétant une demande soutenue pour des pipelines évolutifs et des informations décisionnelles de qualité.

Analyse des Segments

Le profil d’adoption du marché de la bioinformatique est façonné par le besoin pratique de stocker, harmoniser et interpréter les données biologiques à haut débit de manière répétable. Les flux de travail du marché de la bioinformatique priorisent de plus en plus l’automatisation à travers l’ingestion, le contrôle de la qualité, l’annotation des variantes/protéines et le reporting, réduisant les délais d’exécution et améliorant la reproductibilité au sein des équipes multi-sites. La demande sur le marché de la bioinformatique bénéficie également de l’utilisation croissante de plateformes intégrées qui connectent la génération de données primaires, les analyses en aval et les référentiels de connaissances sous une gouvernance standardisée.

Le marché de la bioinformatique montre également une préférence croissante pour l’informatique évolutive, les environnements collaboratifs et les pipelines modulaires qui peuvent être adaptés aux cas d’utilisation émergents en génomique, protéomique et multi-omiques. Les utilisateurs du marché de la bioinformatique évaluent de plus en plus les solutions en fonction de l’interopérabilité, de l’intégration avec les systèmes de laboratoire et cliniques, et de la capacité à soutenir la documentation réglementée et les pistes d’audit. La différenciation concurrentielle du marché de la bioinformatique se concentre donc sur la couverture de flux de travail de bout en bout, la profondeur du contenu organisé et la flexibilité entre les applications de recherche et de qualité clinique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Perspectives Produit / Service

Les outils de gestion des connaissances ont représenté la plus grande part de 34,8% en 2025. Le leadership des outils de gestion des connaissances reflète le besoin central d’organiser, d’annoter et de gérer des ensembles de données en pleine croissance dans des environnements de recherche et cliniques distribués. L’adoption des outils de gestion des connaissances est renforcée par la nécessité de standardiser les métadonnées, de permettre la découvrabilité des ensembles de données et d’améliorer la réutilisation inter-équipes des insights validés. Les outils de gestion des connaissances soutiennent également la documentation prête pour la conformité et les pratiques de versioning qui renforcent la reproductibilité dans les flux de travail du marché de la bioinformatique.

Par Perspectives d’Application

La génomique a représenté la plus grande part de 35,6% en 2025. La demande en génomique reste la plus forte car les programmes de séquençage génèrent en continu des données à haut volume nécessitant un alignement, un appel de variantes, une annotation et une interprétation à grande échelle. Les flux de travail en génomique s’étendent également avec une adoption plus large de la médecine de précision et des projets à l’échelle de la population qui augmentent le débit d’échantillons et les exigences de standardisation des pipelines. Le leadership en génomique est en outre soutenu par le rôle croissant des analyses intégrées dans la découverte de biomarqueurs, la stratification des patients et les programmes de recherche translationnelle.

Par Perspectives de Secteur

La biotechnologie médicale a représenté la plus grande part de 48,9% en 2025. Le leadership de la biotechnologie médicale est soutenu par une forte concentration d’activités de recherche en santé humaine dans l’oncologie, les maladies rares, la surveillance des maladies infectieuses et le développement de thérapies. Les flux de travail en biotechnologie médicale nécessitent des analyses robustes pour une interprétation cliniquement pertinente, une analyse de cohortes longitudinales et des pratiques de reporting standardisées. La demande en biotechnologie médicale bénéficie également des investissements dans la découverte de médicaments basée sur les données et les pipelines translationnels qui dépendent d’une infrastructure de marché bioinformatique interopérable.

Par Perspectives d’Utilisateur Final

Les entreprises pharmaceutiques et biotechnologiques ont représenté la plus grande part de 45,3% en 2025. Le leadership des entreprises pharmaceutiques et biotechnologiques reflète une demande soutenue pour des analyses évolutives qui soutiennent la découverte, la validation préclinique et la prise de décision translationnelle. Les entreprises pharmaceutiques et biotechnologiques privilégient la standardisation des flux de travail, la collaboration et l’intégration de preuves multi-omiques dans la gouvernance des programmes. L’adoption par les entreprises pharmaceutiques et biotechnologiques est en outre renforcée par le besoin d’accélérer le temps d’accès aux insights tout en maintenant la traçabilité à travers des ensembles de données complexes.

Moteurs du Marché de la Bioinformatique

Expansion de la génération de données génomiques et multi-omiques

La croissance du marché de la bioinformatique est fortement soutenue par l’augmentation du volume de séquençage et des ensembles de données multi-omiques produits dans les milieux de recherche et cliniques. Un débit plus élevé crée des pipelines plus importants pour l’ingestion, l’alignement, l’annotation et l’interprétation, augmentant la demande récurrente pour les plateformes et services. Les stratégies multi-omiques augmentent également la complexité de l’intégration, augmentant la valeur de l’orchestration des flux de travail et des métadonnées standardisées. L’adoption du marché de la bioinformatique augmente donc à mesure que la croissance des données dépasse la capacité analytique manuelle.

- Par exemple, la plateforme NovaSeq X Plus d’Illumina peut générer jusqu’à 16 To de données de séquençage par cycle et a été commandée par des clients dans près de 30 pays, permettant des projets qui traitent des dizaines de milliers de génomes entiers par an et augmentant considérablement les charges de travail bioinformatiques en aval.

Augmentation de l’utilisation de la bioinformatique dans la découverte de médicaments et la recherche translationnelle

La demande du marché de la bioinformatique augmente à mesure que les programmes de découverte de médicaments s’appuient davantage sur des preuves moléculaires pour l’identification des cibles, la cartographie des biomarqueurs et la stratification des patients. Les flux de travail du marché de la bioinformatique aident à convertir les signaux biologiques en informations exploitables, améliorant la priorisation du portefeuille et la conception expérimentale. Les stratégies basées sur les données augmentent également la demande de contenu de référence organisé et de graphes de connaissances qui relient les entités biologiques et les voies. Les investissements sur le marché de la bioinformatique croissent donc avec une adoption plus large des approches computationnelles dans la R&D des sciences de la vie.

Augmentation de l’adoption clinique des tests moléculaires et des flux de travail d’interprétation

L’expansion du marché de la bioinformatique est soutenue par le rôle croissant de la génomique clinique et des diagnostics moléculaires dans les voies de test en oncologie et pour les maladies rares. Les environnements cliniques nécessitent des pipelines standardisés, un contrôle de qualité, un soutien interprétatif et des rapports structurés, ce qui augmente la demande pour des solutions robustes sur le marché de la bioinformatique. Les besoins du marché de la bioinformatique sont en outre renforcés par les exigences de traçabilité, de documentation et de préparation aux audits dans les flux de travail réglementés. L’élargissement du menu de tests se traduit donc par une demande accrue de débit analytique.

Évolution des environnements analytiques collaboratifs et compatibles avec le cloud

L’adoption du marché de la bioinformatique bénéficie de l’utilisation accrue de l’informatique évolutive et des environnements collaboratifs qui soutiennent les équipes multi-sites et l’accès distribué aux données. Les utilisateurs du marché de la bioinformatique préfèrent de plus en plus des pipelines modulaires qui peuvent fonctionner de manière cohérente à travers les projets tout en augmentant la capacité de calcul à la demande. Les approches compatibles avec le cloud soutiennent également des cycles de déploiement plus rapides, une meilleure collaboration et une efficacité opérationnelle améliorée pour l’analyse à haut débit. La croissance du marché de la bioinformatique est soutenue à mesure que les organisations modernisent l’infrastructure et adoptent des cadres de flux de travail standardisés.

- Par exemple, le pipeline d’appel de variantes DeepVariant de Google, combiné avec le cadre de traitement de cohortes GLnexus, a démontré sa capacité à s’adapter à des cohortes de niveau population tout en maintenant une haute calibration et précision, et peut efficacement tirer parti de vCPUs supplémentaires dans les environnements cloud pour obtenir des accélérations quasi linéaires du temps de traitement.

Défis du marché de la bioinformatique

L’expansion du marché de la bioinformatique est confrontée à des contraintes dues à la complexité de l’intégration des données à travers des formats, instruments et flux de travail hétérogènes. Les déploiements du marché de la bioinformatique rencontrent souvent des frictions dans l’harmonisation des normes de métadonnées, le maintien de la performance cohérente des pipelines, et l’assurance de l’interopérabilité entre les systèmes. Les utilisateurs du marché de la bioinformatique doivent également gérer les coûts croissants de stockage et de calcul à mesure que les volumes de données augmentent, mettant l’accent sur la gouvernance des coûts et la conception efficace des flux de travail.

L’adoption du marché de la bioinformatique peut être ralentie par les lacunes en matière de talents dans l’analyse avancée, l’ingénierie des pipelines et l’interprétation des domaines, en particulier dans les organisations qui développent des programmes multi-omiques. Les parties prenantes du marché de la bioinformatique font également face à des obstacles de gouvernance liés à la confidentialité, à la gestion des données transfrontalières et aux exigences de conformité qui influencent les modèles de déploiement. La sélection des solutions du marché de la bioinformatique dépend donc de l’équilibre entre la performance, l’utilisabilité et la préparation à la gouvernance dans les contextes de recherche et cliniques.

- Par exemple, le GA4GH priorise l’alignement de ses normes de données génomiques avec les normes de données de santé externes telles que HL7 et CDISC afin que les hôpitaux et les sponsors de recherche clinique puissent adopter des flux de travail interopérables qui répondent aux exigences de conformité institutionnelle et opérationnelle.

Tendances et opportunités du marché de la bioinformatique

Les feuilles de route des produits du marché de la bioinformatique mettent de plus en plus l’accent sur l’interprétation activée par l’IA, l’automatisation des étapes répétitives des pipelines, et le soutien à la décision aligné sur les résultats cliniques et translationnels. L’opportunité du marché de la bioinformatique augmente pour les plateformes qui combinent du contenu organisé, un calcul évolutif et des flux de travail reproductibles dans des environnements gouvernés. Les acheteurs du marché de la bioinformatique apprécient également l’interopérabilité avec les systèmes de laboratoire et cliniques, renforçant la demande pour des solutions prêtes à l’intégration.

- Par exemple, l’environnement de recherche de confiance fédéré de Lifebit gère en toute sécurité plus de 270 millions de dossiers de patients dans plus de 30 pays pour des institutions telles que le NIH et Genomics England, permettant une analyse gouvernée et sur place sans que les données quittent les environnements cloud locaux.

L’opportunité du marché de la bioinformatique s’étend également à la standardisation des flux de travail pour l’intégration multi-omique, permettant la modélisation transversale des preuves à travers la génomique, la protéomique et la transcriptomique. La croissance du marché de la bioinformatique peut s’accélérer là où les solutions réduisent le temps pour obtenir des insights et soutiennent la collaboration entre les sponsors, les CRO et les partenaires de recherche. Les fournisseurs du marché de la bioinformatique qui offrent des pipelines modulaires, des contrôles de gouvernance robustes et des voies de déploiement rapides peuvent obtenir une adoption plus élevée dans des environnements en expansion.

Aperçus régionaux

Amérique du Nord (44,80%)

L’Amérique du Nord domine le marché de la bioinformatique en raison d’une forte concentration de programmes de séquençage, d’écosystèmes de R&D biopharmaceutiques matures et d’une adoption robuste des flux de travail analytiques avancés. La demande est renforcée par la standardisation des pipelines à l’échelle de l’entreprise dans les contextes de découverte et clinique, ainsi que par l’accent mis sur l’interopérabilité, les contrôles de gouvernance et les modèles de déploiement évolutifs pour une utilisation réglementée. En conséquence, la région maintient la plus grande base installée pour les plateformes, services et solutions de bio-contenu.

Europe (23,90%)

L’Europe détient une part importante soutenue par une infrastructure de recherche établie, des initiatives publiques en génomique et une empreinte biotechnologique et pharmaceutique mature. L’adoption est renforcée par un accent sur la gouvernance des données standardisée, la reproductibilité et la collaboration interinstitutionnelle, avec un élan supplémentaire provenant de l’expansion des programmes de médecine de précision et des réseaux de recherche multi-omiques. Ces conditions soutiennent une demande large dans les environnements académiques, cliniques et d’entreprise.

Asie-Pacifique (22,40%)

L’Asie-Pacifique montre une adoption rapide, stimulée par l’expansion de la capacité de séquençage, l’augmentation des investissements biopharmaceutiques et l’activité croissante en génomique clinique dans les grands marchés de population. La croissance est renforcée par l’extension des programmes de recherche multi-omiques, la demande croissante pour l’informatique évolutive et la modernisation de l’infrastructure analytique grâce à des pipelines standardisés. La région continue de réduire l’écart avec les marchés matures à mesure que la mise en œuvre passe des pilotes à un déploiement institutionnel plus large.

Amérique latine (5,70%)

L’adoption en Amérique latine reste sélective, avec des déploiements concentrés dans les principaux centres de recherche et les environnements de diagnostic privés plus importants. Les principales contraintes incluent une infrastructure inégale et un accès variable à une expertise spécialisée, bien que l’expansion progressive des tests moléculaires et l’amélioration de la disponibilité des outils analytiques soutiennent l’adoption. La région reste plus petite en part mais montre des poches de croissance localisées où la capacité de séquençage et de test clinique s’étend.

Moyen-Orient & Afrique (3,20%)

La participation du Moyen-Orient & Afrique émerge, soutenue par des initiatives nationales, la modernisation des laboratoires de référence et des investissements ciblés dans les capacités génomiques. L’adoption reste limitée par des bases installées plus petites et une profondeur d’infrastructure variable, mais l’opportunité est la plus forte là où des programmes centralisés standardisent les flux de travail et mettent à l’échelle les analyses dans les applications de santé publique et cliniques. Cela maintient la région à la plus petite part tout en préservant un potentiel de croissance significatif à long terme.

Paysage Concurrentiel

La concurrence sur le marché de la bioinformatique se concentre sur la couverture des flux de travail de bout en bout, l’évolutivité à travers des ensembles de données à haut débit, et la différenciation par la profondeur du contenu organisé, l’automatisation et l’interopérabilité. Les participants au marché de la bioinformatique rivalisent sur la reproductibilité, la flexibilité des pipelines, les fonctionnalités de collaboration et la préparation à la gouvernance pour les environnements de recherche et cliniques. La différenciation du marché de la bioinformatique est également façonnée par l’intégration avec les écosystèmes de séquençage, la maturité du déploiement sur le cloud et la rapidité de mise en œuvre dans les environnements opérationnels.

Illumina Inc. reste un participant de premier plan grâce à l’accent mis sur l’habilitation de l’écosystème génomique et l’intégration des flux de travail analytiques en aval alignés sur les cas d’utilisation axés sur le séquençage. Le positionnement d’Illumina Inc. sur le marché de la bioinformatique est soutenu par l’alignement sur la demande de séquençage à haut débit et le besoin de pipelines d’analyse et d’interprétation standardisés. L’engagement sur le marché de la bioinformatique bénéficie également de partenariats et d’intégrations de flux de travail qui réduisent les frictions entre la génération de données et les informations exploitables. L’adoption du marché de la bioinformatique se renforce lorsque l’écosystème d’Illumina Inc. soutient des analyses évolutives et reproductibles à travers les flux de travail de recherche et cliniques.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, notamment :

- Illumina Inc.

- Thermo Fisher Scientific Inc.

- QIAGEN N.V.

- BGI Genomics (BGI Group)

- Agilent Technologies Inc.

- PerkinElmer Inc. (Revvity)

- F. Hoffmann-La Roche Ltd (Roche)

- Eurofins Scientific

- GENEWIZ (Azenta Life Sciences)

- DNAnexus

- Seven Bridges Genomics

- Genedata

- SOPHiA GENETICS

- Labcorp

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour saisir les tendances du marché et les moteurs de croissance, tandis que l’analyse quantitative est utilisée pour mettre en évidence la performance stratégique, le positionnement sur le marché et l’intensité concurrentielle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En janvier 2026, Illumina, Inc. a lancé Illumina Connected Multiomics, une nouvelle plateforme logicielle de recherche basée sur le cloud conçue pour analyser et visualiser des données biologiques multi-omiques et multimodales à grande échelle, intégrant la génomique, la transcriptomique, la protéomique, l’épigénétique, et plus encore pour rationaliser les flux de travail bioinformatiques pour les chercheurs.

- En septembre 2025, SeqOne a révélé qu’elle avait conclu un accord définitif pour acquérir Congenica, créant un acteur mondial majeur dans le domaine des logiciels de médecine génomique alimentés par l’IA en combinant la plateforme d’analyse NGS de SeqOne avec la technologie de support décisionnel clinique et les services d’interprétation de Congenica.

- En mai 2025, QIAGEN a annoncé l’acquisition de la startup israélienne d’IA en génomique Genoox, intégrant la plateforme de support décisionnel clinique alimentée par l’IA Franklin de Genoox dans le portefeuille de QIAGEN pour améliorer les informations sur les tests génétiques basées sur la bioinformatique pour les laboratoires cliniques.

- En mars 2025, Cmbio® a annoncé l’acquisition de la plateforme cloud d’entreprise e[datascientist]™ d’Eagle Genomics, un mouvement qui renforce les capacités de biologie numérique et de bioinformatique de Cmbio en ajoutant des outils avancés de gestion et d’analyse de données multi-omiques pilotés par l’IA et le ML à son portefeuille.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

18681,2 millions USD |

| Prévision des revenus en 2032 |

40912,56 millions USD |

| Taux de croissance (CAGR) |

11,85% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Million USD |

| Segments couverts |

Par Perspectives Produit / Service : Outils de gestion des connaissances, Plateformes de bioinformatique, Services de bioinformatique, Biocontenu;

Par Perspectives d’Application : Génomique, Protéomique, Transcriptomique / Analyse du Transcriptome, Métabolomique, Phylogénétique Moléculaire, Chémoinformatique & Conception de Médicaments, Autres;

Par Perspectives Secteur : Biotechnologie Médicale, Biotechnologie Animale, Biotechnologie Végétale, Biotechnologie Environnementale, Biotechnologie Médico-légale, Autres;

Par Perspectives Utilisateur Final : Entreprises Pharmaceutiques & Biotechnologiques, Organisations de Recherche sous Contrat (CRO), Instituts Académiques & de Recherche, Hôpitaux & Laboratoires de Diagnostic Clinique, Laboratoires de Tests Agricoles & Environnementaux, Autres |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Illumina Inc., Thermo Fisher Scientific Inc., QIAGEN N.V., BGI Genomics (BGI Group), Agilent Technologies Inc., PerkinElmer Inc. (Revvity), F. Hoffmann-La Roche Ltd (Roche), Eurofins Scientific, GENEWIZ (Azenta Life Sciences), DNAnexus, Seven Bridges Genomics, Genedata, SOPHiA GENETICS, Labcorp |

| Nombre de Pages |

332 |

Segmentation

Par Produit / Service

- Outils de gestion des connaissances

- Plateformes de bioinformatique

- Services de bioinformatique

- Biocontenu

Par application

- Génomique

- Protéomique

- Transcriptomique / Analyse du transcriptome

- Métabolomique

- Phylogénétique moléculaire

- Chimioinformatique & Conception de médicaments

- Autres [biologie des systèmes, analyse des réseaux biologiques, autres]

Par secteur

- Biotechnologie médicale

- Biotechnologie animale

- Biotechnologie végétale

- Biotechnologie environnementale

- Biotechnologie médico-légale

- Autres

Par utilisateur final

- Entreprises pharmaceutiques & biotechnologiques

- Organisations de recherche sous contrat (CRO)

- Instituts académiques & de recherche

- Hôpitaux & laboratoires de diagnostic clinique

- Laboratoires d’analyse agricole & environnementale

- Autres [laboratoires gouvernementaux, agences de santé publique, autres]

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique