Aperçu du marché de la chirurgie de la fibrillation auriculaire :

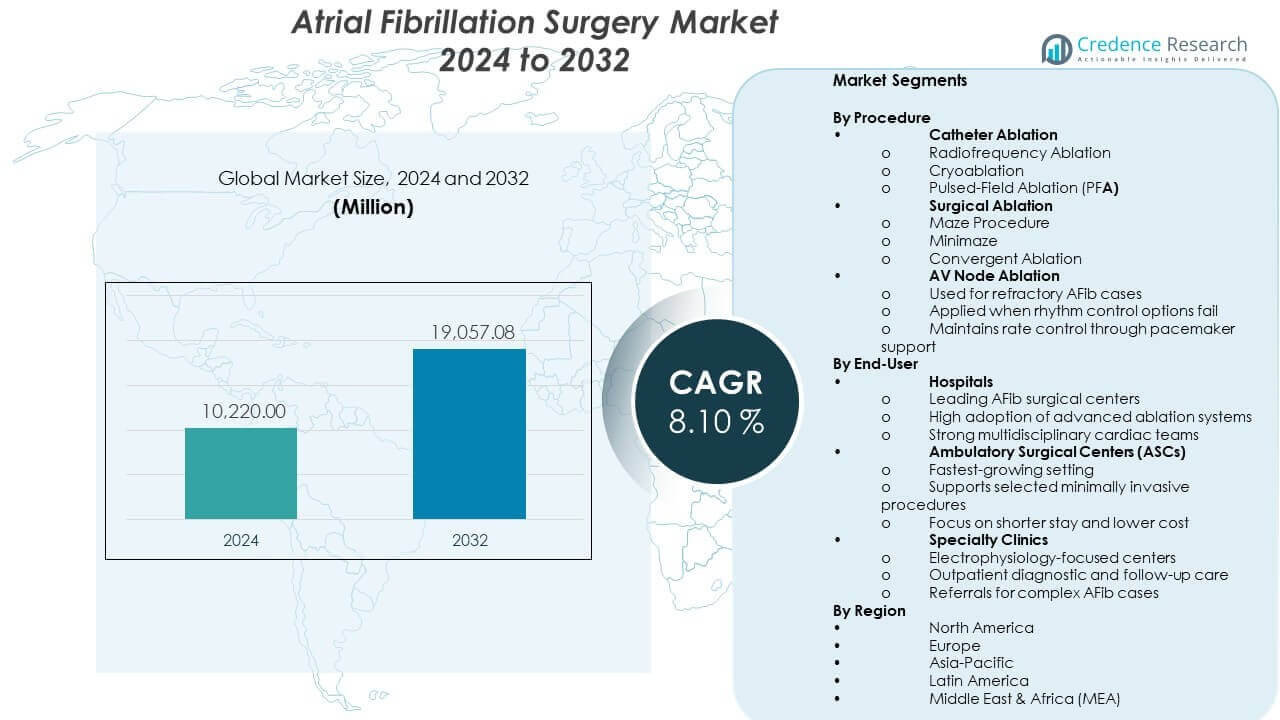

Le marché de la chirurgie de la fibrillation auriculaire devrait croître de 10 220 millions USD en 2024 à environ 19 057,08 millions USD d’ici 2032, avec un TCAC de 8,10 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des systèmes de gonflage automatique des pneus automobiles 2024 |

794,01 millions USD |

| Marché des systèmes de gonflage automatique des pneus automobiles, TCAC |

9,7% |

| Taille du marché des systèmes de gonflage automatique des pneus automobiles 2032 |

1 665,25 millions USD |

Aperçus du marché de la chirurgie de la fibrillation auriculaire :

- Amérique du Nord (>30%), Europe (28%) et Asie-Pacifique (22%) dominent grâce à une infrastructure cardiaque avancée, une forte adoption clinique et des programmes de traitement guidés par des directives en expansion soutenant la chirurgie de la fibrillation auriculaire.

- Asie-Pacifique (22%) est la région à la croissance la plus rapide, soutenue par de grands bassins de patients, des investissements croissants dans les capacités de chirurgie cardiaque et une disponibilité accrue des plateformes modernes d’ablation.

- L’ablation par cathéter détient une part de 60 à 70 %, stimulée par une large acceptation clinique des systèmes de radiofréquence, de cryoablation et de champ pulsé qui offrent des résultats prévisibles de correction du rythme.

- Les hôpitaux commandent la part d’utilisateur final dominante, soutenus par des unités d’électrophysiologie avancées, des équipes multidisciplinaires et une forte capacité à adopter des technologies d’ablation haut de gamme.

Moteurs du marché :

Augmentation du fardeau de la fibrillation auriculaire alimentant la demande pour des interventions chirurgicales avancées

L’incidence mondiale croissante de la fibrillation auriculaire renforce la demande pour des voies de traitement fiables qui soutiennent le contrôle rapide des symptômes et la stabilité du rythme à long terme. De nombreux patients se présentent plus tôt dans le cycle de la maladie grâce à l’expansion des programmes de dépistage dans les réseaux de soins primaires. Cela augmente les références pour une orientation interventionnelle et une planification chirurgicale. Les hôpitaux renforcent les voies cliniques qui favorisent un diagnostic plus rapide et une gestion structurée des cas. Le marché de la chirurgie de la fibrillation auriculaire bénéficie d’une sensibilisation croissante parmi les patients cherchant une correction efficace pour les arythmies persistantes. Les cardiologues comptent sur des dispositifs avancés qui réduisent les risques lors de flux de travail complexes. Les systèmes de santé adoptent des protocoles de traitement standardisés qui réduisent la variabilité entre les centres. Les chirurgiens préfèrent les approches qui créent des résultats durables et réduisent les taux de réadmission.

- Par exemple, le système de coagulation guidée EPi-Sense d’AtriCure a démontré une efficacité clinique dans l’essai CONVERGE, atteignant une liberté de la fibrillation auriculaire chez 67,7 % des patients souffrant de fibrillation auriculaire persistante ou de longue durée lors du suivi à 12 mois.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Adoption croissante des procédures d’ablation mini-invasives et hybrides dans les centres cardiaques

Les méthodes d’ablation hybrides gagnent en popularité grâce à des profils de sécurité améliorés soutenus par des outils d’imagerie en temps réel. De nombreux prestataires passent des procédures ouvertes à des options mini-invasives pour réduire les complications et accélérer la récupération. Cela aide les hôpitaux à raccourcir la durée de séjour des patients hospitalisés et à améliorer le roulement des procédures. Un fort intérêt pour les techniques combinées épicardiques et endocardiques élargit les programmes de formation pour les spécialistes. Les fabricants introduisent des plateformes qui améliorent la qualité des lésions et la précision des procédures. La demande augmente pour des outils qui soutiennent une distribution d’énergie cohérente à travers diverses structures anatomiques. Les équipes s’appuient sur des flux de travail intégrés qui améliorent la coordination entre les unités chirurgicales et d’électrophysiologie. Ce changement renforce les cycles d’investissement technologique dans plusieurs régions.

- Par exemple, le système d’ablation par champ pulsé (PFA) FARAPULSE de Boston Scientific a démontré un taux de sécurité primaire de 99,1 % et un taux d’efficacité primaire de 73,3 % dans l’essai pivot ADVENT, facilitant une efficacité procédurale élevée avec un temps moyen de peau à peau de 29,2 minutes.

Amélioration des capacités technologiques renforçant les résultats chirurgicaux et la confiance dans les traitements

Les mises à niveau technologiques soutiennent une adoption plus élevée des systèmes d’ablation conçus pour améliorer le contrôle du rythme à long terme. Les innovations en matière de robotique et de cartographie guident les chirurgiens vers des points d’ablation plus précis avec un risque réduit. Cela soutient des résultats prévisibles et augmente la confiance dans les méthodes mini-invasives. Les sources d’énergie améliorées aident à générer des ensembles de lésions cohérents nécessaires pour un succès durable. Les fabricants lancent des systèmes qui simplifient la manipulation des dispositifs et réduisent les charges opérationnelles pour les équipes cliniques. Les hôpitaux investissent dans des plateformes qui s’intègrent aux logiciels d’imagerie pour améliorer la visibilité. Les électrophysiologistes collaborent avec les chirurgiens pour affiner les stratégies procédurales. Ces avancées augmentent le volume chirurgical et renforcent l’acceptation dans les réseaux de santé.

Transition vers des stratégies d’intervention précoce chez les patients à haut risque et souffrant de fibrillation auriculaire persistante

L’accent croissant sur l’intervention précoce motive les prestataires à traiter les troubles du rythme avant que les changements structurels ne s’aggravent. De nombreux patients entrent plus tôt dans les pipelines chirurgicaux en raison de preuves solides soutenant une correction plus précoce de la fibrillation auriculaire. Cela remodèle les schémas de prise de décision dans les cliniques de cardiologie. Les prestataires utilisent des outils de notation diagnostique pour identifier les candidats idéaux pour le traitement procédural. Les systèmes de santé promeuvent des parcours de soins intégrés qui accélèrent la progression des patients vers une thérapie définitive. La demande augmente pour des procédures qui réduisent le fardeau du traitement à vie. Les preuves issues d’essais cliniques soutiennent une adoption plus large dans les groupes à haut risque. La tendance améliore les résultats des soins à long terme et stimule l’avancement technologique.

Tendances du marché de la chirurgie de la fibrillation auriculaire :

Expansion des modèles de soins intégrés chirurgie-électrophysiologie améliorant l’efficacité des procédures

De plus en plus d’hôpitaux adoptent des cadres de soins unifiés qui combinent expertise chirurgicale et guidage électrophysiologique. Le marché de la chirurgie de la fibrillation auriculaire bénéficie d’une coordination structurée qui réduit les lacunes dans le flux de travail. Cela aide les équipes à opérer avec une précision accrue et un partage des connaissances cliniques. Les établissements redessinent leurs suites procédurales pour soutenir l’intégration transparente des systèmes d’imagerie, de cartographie et d’ablation. Les prestataires construisent des programmes multidisciplinaires pour standardiser la qualité. La demande augmente pour des plateformes flexibles adaptées à ces environnements coordonnés. Les hôpitaux documentent des résultats améliorés liés à la prestation de soins intégrés. Cette tendance façonne la planification future des installations dans les centres cardiaques en expansion.

Utilisation croissante des outils de cartographie pilotés par l’IA et des analyses prédictives dans les voies décisionnelles chirurgicales

La cartographie assistée par l’IA se développe grâce à sa capacité à détecter les motifs rythmiques avec une grande précision. De nombreux chirurgiens utilisent des analyses prédictives pour affiner les stratégies de lésion basées sur les motifs spécifiques des patients. Cela guide la planification qui réduit les approximations lors des cas complexes. Les hôpitaux investissent dans des plateformes qui combinent imagerie, cartographie et modélisation computationnelle. L’innovation s’accélère autour des outils qui soutiennent une meilleure navigation à travers les structures auriculaires. Les prestataires adoptent des systèmes de guidage numérique qui réduisent le temps de procédure. Les fabricants explorent des algorithmes qui prévoient la réponse au traitement. Ce changement améliore la personnalisation dans la gestion de la fibrillation auriculaire.

Préférence croissante pour les plateformes d’ablation économes en énergie dans les segments de la chirurgie cardiaque

Les dispositifs économes en énergie attirent une attention significative en raison de leur délivrance contrôlée de lésions. Le marché de la chirurgie de la fibrillation auriculaire voit une adoption rapide des systèmes qui réduisent le risque thermique pendant les procédures. Cela soutient des résultats plus sûrs et renforce la confiance parmi les équipes chirurgicales. Les hôpitaux évaluent les plateformes qui combinent précision et réduction des dommages collatéraux. La demande augmente pour des solutions cryothermiques et RF focalisées conçues pour une performance prévisible. Les fabricants affinent les conceptions de cathéters pour améliorer la maniabilité dans les espaces anatomiques restreints. Les équipes suivent une cohérence améliorée du flux de travail lors des tâches répétitives. La tendance renforce l’activité d’approvisionnement dans les institutions à fort volume.

- Par exemple, le Cryoballon Arctic Front Advance de Medtronic a montré dans l’essai FIRE AND ICE une réduction de 33 % des procédures d’ablation répétées et de 21 % des hospitalisations toutes causes confondues par rapport à l’ablation par radiofréquence grâce à sa technologie de refroidissement circonférentiel constante.

Expansion rapide des programmes de formation pour le développement des compétences chirurgicales dans le monde entier

Les programmes de formation se développent en raison du besoin d’une plus grande maîtrise procédurale dans la correction de la fibrillation auriculaire. Les sociétés cardiaques mondiales organisent des cours de compétences structurés pour les chirurgiens et les électrophysiologistes. Cela améliore le transfert de connaissances et accélère l’adoption des dispositifs. Les hôpitaux développent des centres de simulation pour soutenir des environnements d’apprentissage sûrs. La demande augmente pour des programmes basés sur le mentorat qui renforcent la confiance dans les tâches d’ablation complexes. Les fabricants collaborent avec des instituts de premier plan pour renforcer les ateliers pratiques. Ces efforts améliorent l’uniformité des résultats procéduraux. La tendance s’aligne avec les attentes croissantes des patients pour des équipes chirurgicales expérimentées.

- Par exemple, l’EP Academy d’Abbott offre une formation mondiale en électrophysiologie grâce à des simulations pratiques et des ateliers de cartographie avancée qui soutiennent l’adoption généralisée du système EnSite X EP. Le programme aide les cliniciens à renforcer leurs compétences procédurales et à améliorer leur confiance dans le flux de travail à travers divers centres cardiaques.

Analyse des Défis du Marché de la Chirurgie de la Fibrillation Auriculaire :

Coût Élevé des Procédures, Complexité Technologique et Adoption Mondiale Inégale Créant des Barrières Structurelles

Le coût reste une limitation majeure en raison des exigences en matière de dispositifs avancés et de la durée prolongée des procédures. De nombreux hôpitaux dans les régions en développement manquent d’infrastructures nécessaires pour les outils d’ablation sophistiqués. Cela restreint l’accès équitable aux solutions chirurgicales malgré un fort besoin clinique. La complexité technologique exige une formation approfondie que tous les centres ne peuvent pas soutenir. Les variations de remboursement réduisent la prévisibilité financière pour les prestataires. Les cycles d’approvisionnement ralentissent dans les régions confrontées à des contraintes budgétaires. Le marché de la chirurgie de la fibrillation auriculaire connaît une adoption retardée dans les zones où le financement est incohérent. Ces barrières créent un accès inégal aux traitements dans le monde entier.

Personnel Qualifié Limité et Variabilité des Résultats Procéduraux Réduisant l’Accélération du Marché

La pénurie de chirurgiens formés et d’électrophysiologistes limite l’expansion des procédures dans de nombreuses régions. De nombreux centres peinent à maintenir des résultats cohérents sans parcours de formation spécialisés. Cela pose des défis aux hôpitaux qui visent à développer leurs programmes de chirurgie cardiaque. La variabilité de la qualité des lésions impacte les taux de succès à long terme. Les prestataires font face à une pression accrue pour adopter des technologies sans préparation adéquate. Les investissements dans la formation prennent du temps pour améliorer la main-d’œuvre. Les hôpitaux évaluent de nouveaux modèles de prestation pour combler les lacunes d’expérience. Ces contraintes ralentissent la croissance rapide attendue dans les régions à forte demande.

Opportunités du Marché de la Chirurgie de la Fibrillation Auriculaire :

Potentiel de Croissance grâce à l’Extension de l’Accès aux Solutions Chirurgicales Mini-Invasives dans les Régions Émergentes

Les marchés émergents montrent une acceptation croissante des procédures d’ablation soutenues par une amélioration du financement de la santé. Les hôpitaux modernisent les unités cardiaques pour faire face à une demande chirurgicale accrue liée à la fibrillation auriculaire non traitée. Cela crée une forte opportunité pour les fabricants de dispositifs entrant dans de nouveaux territoires. Les gouvernements priorisent les programmes de soins cardiaques qui encouragent les voies de traitement précoce. Les prestataires introduisent des efforts de dépistage qui augmentent les bassins de patients éligibles. Les fabricants exploitent des partenariats pour étendre leur présence locale. Le marché de la chirurgie de la fibrillation auriculaire gagne en dynamisme là où l’infrastructure s’améliore régulièrement. Cela crée un terrain favorable pour une expansion à long terme.

Avancement des Technologies Intelligentes Encourageant l’Innovation dans les Approches Thérapeutiques Hybrides

Les plateformes intelligentes combinant cartographie, imagerie et analyses en temps réel créent de nouvelles voies de croissance. Les hôpitaux préfèrent des solutions intégrées qui améliorent la précision de la correction du rythme. Cela soutient une adoption plus large des approches hybrides utilisées dans les cas complexes de fibrillation auriculaire. Les fabricants conçoivent des systèmes qui guident des procédures plus sûres et plus rapides. Les prestataires intègrent des outils de décision numériques pour optimiser la planification des lésions. L’intérêt croît pour la robotique qui améliore la précision dans les champs chirurgicaux contraints. Ces innovations offrent une forte opportunité de différenciation technologique. La tendance attire les investissements à travers les réseaux mondiaux de soins cardiaques.

Analyse de la Segmentation du Marché de la Chirurgie de la Fibrillation Auriculaire :

Par Procédure

Le marché de la chirurgie de la fibrillation auriculaire montre une forte dominance de l’ablation par cathéter, détenant une part de 60 à 70 % en raison de sa précision et de son acceptation clinique large. L’ablation par radiofréquence est en tête de l’utilisation, tandis que la cryoablation gagne en popularité pour le contrôle prévisible des lésions. L’ablation par champ pulsé se développe rapidement grâce à son profil de sécurité et son effet sélectif sur les tissus. L’ablation chirurgicale soutient les patients nécessitant une intervention plus étendue à travers les techniques Maze, Minimaze et convergentes. Elle offre des résultats durables en termes de rythme dans les cas complexes. L’ablation du nœud AV sert les patients réfractaires lorsque les stratégies de contrôle du rythme échouent. Cette méthode maintient un contrôle stable du rythme soutenu par l’implantation d’un stimulateur cardiaque. Ensemble, ces segments façonnent les décisions procédurales à travers divers groupes de patients.

- Par exemple, la procédure Cox-Maze IV utilisant des pinces bipolaires à radiofréquence d’AtriCure a démontré une forte durabilité à long terme, avec une étude multicentrique rapportant environ 80 % de liberté de fibrillation auriculaire à un an et environ 76 % à trois ans. Ces résultats renforcent son rôle en tant qu’approche chirurgicale de référence pour la fibrillation auriculaire persistante et de longue durée.

Par Utilisateur Final

Les hôpitaux dominent l’adoption par les utilisateurs finaux grâce à des unités cardiaques avancées, des équipes chirurgicales expérimentées et une forte intégration des services d’électrophysiologie. Ces centres adoptent des technologies de cartographie et d’ablation haut de gamme qui soutiennent les corrections complexes de la fibrillation auriculaire. Cela renforce le volume des procédures et améliore la capacité de traitement. Les centres de chirurgie ambulatoire montrent une croissance rapide soutenue par la demande de soins minimalement invasifs et des besoins de récupération plus courts. Ces centres gèrent des procédures d’ablation sélectionnées qui s’intègrent dans les parcours ambulatoires. Les cliniques spécialisées contribuent à travers l’évaluation diagnostique, la surveillance du rythme et l’orientation des cas avancés vers les unités chirurgicales. Leur rôle soutient un flux constant de patients dans les programmes interventionnels et favorise une gestion structurée à long terme.

- Par exemple, le système CARTO 3 de Johnson & Johnson soutient la réduction de l’exposition à la fluoroscopie en permettant une cartographie électroanatomique 3D en temps réel, un avantage constamment rapporté dans les flux de travail cliniques utilisant des systèmes de cartographie avancés. Son adoption aide les hôpitaux à améliorer l’efficacité procédurale et à renforcer la sécurité dans les laboratoires d’électrophysiologie à haut volume.

Segmentation :

Par Procédure

- Ablation par Cathéter

- Ablation par Radiofréquence

- Cryoablation

- Ablation par Champ Pulsé (PFA)

- Ablation Chirurgicale

- Procédure Maze

- Minimaze

- Ablation Convergente

- Ablation du Nœud AV

- Utilisée pour les cas de fibrillation auriculaire réfractaire

- Appliquée lorsque les options de contrôle du rythme échouent

- Maintient le contrôle du rythme grâce au soutien d’un stimulateur cardiaque

Par Utilisateur Final

- Hôpitaux

- Centres chirurgicaux leaders pour la fibrillation auriculaire

- Adoption élevée de systèmes d’ablation avancés

- Forts équipes cardiaques multidisciplinaires

- Centres de chirurgie ambulatoire (ASCs)

- Cadre à la croissance la plus rapide

- Soutient certaines procédures mini-invasives

- Accent sur un séjour plus court et un coût réduit

- Cliniques spécialisées

- Centres axés sur l’électrophysiologie

- Soins diagnostiques et de suivi en ambulatoire

- Références pour les cas complexes de fibrillation auriculaire

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

Amérique du Nord

L’Amérique du Nord occupe la position de leader sur le marché de la chirurgie de la fibrillation auriculaire avec une part dépassant 30%, soutenue par une forte prévalence de la fibrillation auriculaire et une adoption élevée des systèmes d’ablation avancés. La région bénéficie de centres cardiaques bien établis qui intègrent des capacités chirurgicales et d’électrophysiologie. Elle gagne en dynamisme grâce à la disponibilité précoce de la technologie et à des structures de remboursement solides. Les hôpitaux à travers les États-Unis stimulent la demande pour l’ablation par cathéter et les procédures hybrides en raison de volumes de traitement importants. Le Canada renforce l’adoption grâce à l’expansion des programmes spécialisés et aux investissements dans la chirurgie cardiaque mini-invasive. Les réseaux de formation dans la région améliorent la compétence procédurale et soutiennent une croissance stable. Les mises à niveau continues des plateformes de cartographie améliorent l’efficacité globale du traitement.

Europe

L’Europe maintient une part significative du marché, contribuant à environ 28% grâce à des cadres de soins de santé structurés et une forte sensibilisation à la gestion du rythme. L’Allemagne, le Royaume-Uni et la France agissent comme des pôles majeurs pour l’ablation chirurgicale et les technologies avancées de cathéter. Le marché de la chirurgie de la fibrillation auriculaire bénéficie de directives cliniques solides qui encouragent les voies de contrôle du rythme pour les patients éligibles. Les hôpitaux adoptent des technologies qui soutiennent une meilleure durabilité des lésions et des flux de travail procéduraux plus sûrs. Cela reflète une large intégration de la cryoablation et un intérêt croissant pour l’ablation par champ pulsé. Les collaborations de formation à travers les sociétés cardiaques européennes renforcent la préparation de la main-d’œuvre. Les investissements régionaux dans la cartographie numérique et les mises à niveau de l’imagerie soutiennent une demande stable.

Asie-Pacifique, Amérique latine et MEA

La région Asie-Pacifique détient la trajectoire de croissance la plus rapide, contribuant à environ 22 % grâce à l’augmentation de l’incidence de la fibrillation auriculaire et à l’expansion rapide des infrastructures de chirurgie cardiaque. La Chine, l’Inde et le Japon renforcent la demande grâce à de larges bassins de patients et à une adoption croissante des technologies. Elle bénéficie de programmes soutenus par le gouvernement qui améliorent l’accès aux soins d’électrophysiologie. L’Amérique latine représente environ 10 % de part, menée par le Brésil et le Mexique, où les hôpitaux augmentent leur capacité pour les procédures d’ablation. La région MEA contribue à environ 5 % grâce à des infrastructures émergentes et à des investissements croissants dans la modernisation des soins cardiaques. Les centres régionaux améliorent leurs capacités grâce à des partenariats avec des fabricants d’appareils mondiaux. L’expansion combinée à travers ces régions élargit la disponibilité des traitements et soutient la croissance globale du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Medtronic plc

- Abbott Laboratories (St. Jude Medical)

- Boston Scientific Corporation

- Johnson & Johnson (Biosense Webster, Inc.)

- AtriCure, Inc.

- Biotronik SE & Co. KG

- Koninklijke Philips N.V.

- Siemens Healthineers AG

- CardioFocus, Inc.

- MicroPort Scientific Corporation

Analyse concurrentielle :

La concurrence sur le marché de la chirurgie de la fibrillation auriculaire se concentre sur l’innovation des dispositifs, l’efficacité des procédures et l’amélioration de la précision à travers les technologies d’ablation. Les entreprises leaders investissent dans des systèmes à champ pulsé, des améliorations de cartographie et des plateformes mini-invasives qui soutiennent une correction du rythme plus sûre. Cela entraîne une forte différenciation dans la profondeur des produits et la performance clinique. Les entreprises renforcent leurs portefeuilles grâce à des alliances stratégiques avec des hôpitaux et des groupes de recherche. Les acteurs mondiaux élargissent les programmes de formation pour développer les capacités des chirurgiens et améliorer la familiarité avec les dispositifs. Les entreprises recherchent des approbations réglementaires pour accélérer la portée commerciale. Les concurrents se concentrent sur des systèmes de thérapie hybrides qui intègrent les flux de travail d’électrophysiologie et de chirurgie, façonnant le leadership à long terme.

Développements récents :

- En février 2026, Johnson & Johnson a introduit la plateforme VARIPULSE Plus au symposium AF, avec une irrigation automatisée pour améliorer la sécurité procédurale et la confiance dans les traitements PFA.

- En janvier 2026, Medtronic a annoncé le marquage CE en Europe et les premiers cas d’essais cliniques aux États-Unis pour son cathéter Sphere-360™ PFA, un dispositif sans rotation conçu pour traiter la fibrillation atriale paroxystique.

- En janvier 2026, Abbott a obtenu le marquage CE pour son cathéter d’ablation TactiFlex™ Duo, conçu de manière unique pour délivrer à la fois de l’énergie par radiofréquence et PFA sur une seule plateforme.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur Par procédure et Par utilisateur final. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La demande pour l’ablation par champ pulsé devrait augmenter à mesure que les cliniciens recherchent des systèmes de délivrance d’énergie plus sûrs et plus rapides qui améliorent la précision et réduisent l’impact sur les tissus non désirés, renforçant ainsi l’adoption clinique plus large dans les centres cardiaques avancés.

- Les programmes d’ablation hybride se développeront à mesure que les hôpitaux intègrent des équipes chirurgicales et d’électrophysiologie, créant des parcours de traitement unifiés qui améliorent les résultats du contrôle du rythme et soutiennent une plus grande cohérence procédurale parmi divers groupes de patients.

- La robotique gagnera en popularité dans les procédures complexes de fibrillation auriculaire, offrant une meilleure stabilité du cathéter, une maniabilité améliorée et une réduction de la fatigue de l’opérateur, ce qui contribue à la standardisation à long terme des flux de travail de haute précision.

- Les outils de cartographie et de prédiction alimentés par l’IA façonneront la planification des traitements en identifiant les ensembles de lésions optimaux adaptés aux schémas spécifiques des patients, aidant les médecins à obtenir une correction du rythme plus efficace avec moins de procédures répétées.

- Les hôpitaux investiront dans des écosystèmes de chirurgie numérique qui combinent l’imagerie, la navigation et les systèmes d’ablation en plateformes rationalisées conçues pour réduire le temps de procédure et soutenir une capacité de débit plus élevée.

- La croissance des parcours en ambulatoire s’accélérera grâce à des approches mini-invasives qui réduisent les besoins de récupération post-procédure, permettant à certains cas de fibrillation auriculaire de se tourner vers des modèles de soins le jour même dans des centres appropriés.

- Les programmes de développement de la main-d’œuvre s’étendront à l’échelle mondiale, en se concentrant sur la formation pratique aux procédures, la familiarisation avec la technologie et le développement des compétences pour répondre à la demande croissante de spécialistes qualifiés en fibrillation auriculaire.

- Les approbations réglementaires pour les nouvelles plateformes d’ablation élargiront l’accès à la technologie, permettant une introduction plus rapide des systèmes de nouvelle génération dans la pratique clinique à travers plusieurs régions.

- Les pays émergents connaîtront une adoption plus forte grâce à une sensibilisation croissante, à l’expansion des infrastructures cardiaques et à des programmes soutenus par le gouvernement qui améliorent l’accès aux services d’électrophysiologie.

- Les partenariats stratégiques entre les fabricants de dispositifs, les instituts de recherche et les réseaux de santé accéléreront l’innovation, amélioreront les preuves cliniques et élargiront l’empreinte mondiale des nouvelles technologies d’ablation.