Vue d’ensemble du marché

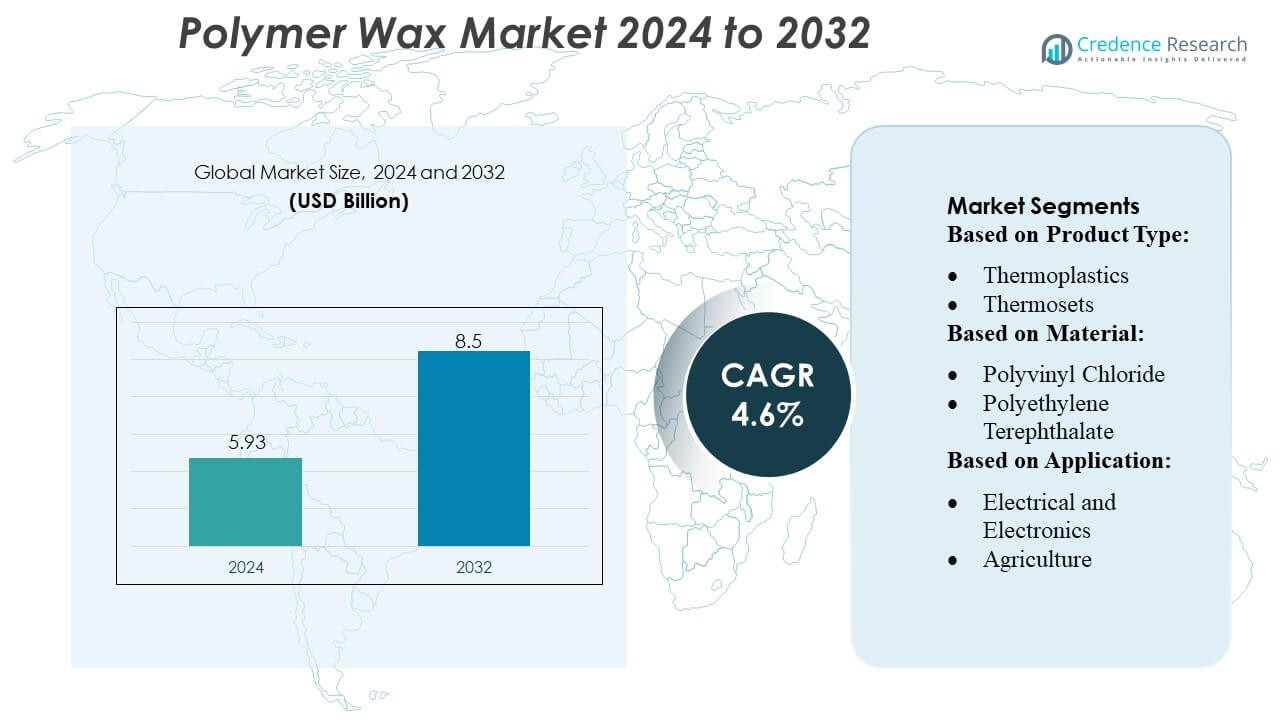

La taille du marché de la cire polymère était évaluée à 5,93 milliards USD en 2024 et devrait atteindre 8,5 milliards USD d’ici 2032, avec un TCAC de 4,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Cire Polymère 2024 |

5,93 milliards USD |

| Marché de la Cire Polymère, TCAC |

4,6% |

| Taille du Marché de la Cire Polymère 2032 |

8,5 milliards USD |

Le marché de la cire polymère est façonné par un mélange de producteurs chimiques mondiaux et de fabricants d’additifs spécialisés qui rivalisent par l’innovation technologique, les capacités de formulation avancées et une forte intégration dans les industries de transformation en aval. Ces entreprises se concentrent sur le développement de cires polymères de haute pureté, spécifiques à l’application, qui améliorent la lubrification, la dispersion et la performance de surface dans les emballages, les revêtements, le compoundage des plastiques et les adhésifs. L’Asie-Pacifique reste le principal marché régional avec environ 38 à 40 % de part, stimulé par la fabrication de polymères à grande échelle, l’expansion industrielle rapide et une forte demande pour des additifs de traitement haute performance. Les investissements continus dans la capacité de production, la R&D et les technologies de cire durable renforcent encore la position concurrentielle des principaux participants au marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché de la cire polymère était évalué à 5,93 milliards USD en 2024 et devrait atteindre 8,5 milliards USD d’ici 2032, enregistrant un TCAC de 4,6 % pendant la période de prévision.

- La croissance du marché est stimulée par la demande croissante d’additifs de cire de haute pureté qui améliorent la lubrification, la dispersion et l’efficacité du traitement dans les applications d’emballage, de revêtements, de compoundage des plastiques et d’adhésifs, l’emballage émergeant comme le segment dominant détenant la plus grande part.

- Les tendances clés incluent l’adoption rapide de variantes de cire durables et biosourcées, l’utilisation croissante de technologies d’extrusion avancées et un fort accent de l’industrie sur les formulations à faibles émissions et haute performance.

- L’activité concurrentielle s’intensifie à mesure que les fabricants investissent dans la R&D, augmentent les capacités de production et renforcent l’intégration avec les transformateurs en aval pour améliorer la fiabilité de l’approvisionnement et la spécialisation des produits.

- L’Asie-Pacifique mène le marché mondial avec une part de 38 à 40 %, soutenue par une production de polymères à grande échelle et une croissance industrielle, tandis que l’Amérique du Nord et l’Europe maintiennent une demande stable grâce à des bases de fabrication matures et des innovations axées sur la durabilité.

Analyse de la segmentation du marché :

Par type de produit

Les thermoplastiques dominent le marché de la cire polymère avec une part estimée à 55-60 %, soutenue par leur aptitude au moulage par fusion, leur recyclabilité et leur compatibilité avec une large gamme de matrices polymères. Leur forte adoption dans l’emballage, les revêtements et la production de masterbatch renforce leur leadership grâce à des performances constantes, une efficacité économique et une grande polyvalence d’application. Les thermodurcissables détiennent une part modérée, stimulée par la demande de formulations résistantes aux hautes températures et chimiquement stables, notamment dans les applications industrielles et de construction. Les élastomères capturent la part de marché restante, soutenus par leur flexibilité, leur durabilité et leur utilisation croissante dans la fabrication automobile et de produits spécialisés.

- Par exemple, Evonik propose des thermoplastiques haute performance tels que VESTAKEEP® (PEEK) et VESTAMID® (PA12) dans sa ligne de produits High Performance Polymers — ces polymères permettent des températures de travail continues allant jusqu’à 200 °C lorsqu’ils sont utilisés dans des composites de fibres et offrent une grande rigidité, une faible absorption d’eau et une excellente résistance chimique.

Par Matériau

Le polyéthylène mène le marché avec une part de 40-45 %, grâce à ses excellentes propriétés de lubrification, son faible coefficient de friction et sa compatibilité avec les processus d’extrusion et de moulage. Son utilisation répandue dans l’emballage, les revêtements et le compoundage de polymères renforce sa position de leader. Le polypropylène suit avec une part notable en raison de sa résistance à la chaleur et de sa pertinence pour les masterbatches haute performance et les composants automobiles. Le PVC, le PET, le PS et le PU représentent ensemble la part restante, chacun soutenu par des applications de niche — le PVC dans la construction, le PET dans l’emballage, le PS dans les biens de consommation et le PU dans les revêtements spécialisés — stimulés par la demande croissante de systèmes polymères durables et légers.

- Par exemple, Sasol propose des grades de polyéthylène basse densité (LDPE) tels que le grade LM2065, qui a un indice de fluidité (MFI) de 6,5 g/10 min et une densité de 0,918 g/cm³.

Par Application

L’emballage reste l’application dominante, représentant plus de 35 % de la part de marché, alimenté par une demande continue pour des emballages rigides et flexibles, des propriétés barrières améliorées et une efficacité de traitement accrue dans les films et les conteneurs. Le bâtiment et la construction suivent avec une adoption régulière des cires polymères dans les toitures, les sols et les profils de fenêtres en raison d’une stabilité et d’une performance de surface améliorées. Le segment automobile bénéficie de l’utilisation croissante dans les pneus, les panneaux de carrosserie et les composants moteurs pour une meilleure durabilité et une usure réduite. Les secteurs de l’électronique, de l’agriculture, du médical et d’autres contribuent à une demande incrémentielle, chacun étant motivé par des besoins de performance spécialisés et une optimisation des processus.

Principaux Facteurs de Croissance

1. Augmentation de la Demande pour des Matériaux Légers et Haute Performance

L’accent croissant sur les matériaux légers et à haute résistance dans les secteurs de l’automobile, de l’emballage et des biens de consommation stimule considérablement la demande de cires polymères. Ces cires améliorent l’efficacité du traitement, améliorent le flux de fusion et offrent une cohérence mécanique supérieure dans la fabrication de plastiques et de revêtements. La capacité des cires polymères à réduire la friction, améliorer la dispersion et soutenir le moulage à paroi mince renforce leur adoption dans les environnements de production à grand volume. Alors que les fabricants visent l’optimisation des coûts et la durabilité, les cires polymères jouent un rôle crucial dans l’amélioration des performances des produits et le traitement économe en énergie.

- Par exemple, le produit à base de paraffine IGI 1297A d’IGI a une plage de point de fusion de 148 à 154 °F et une viscosité cinématique à 100 °C de 5,0 à 6,6 cSt, selon sa fiche technique — ce qui le rend adapté comme agent de procédé ou cire de démoulage pour le traitement des plastiques et des élastomères.

2. Expansion de l’Emballage Flexible et de la Logistique du Commerce Électronique

L’expansion rapide de l’emballage flexible alimentée par l’augmentation des activités de commerce électronique et l’évolution des préférences des consommateurs renforce la dynamique de croissance du marché de la cire polymère. Les cires polymères améliorent les propriétés de glissement, la performance anti-adhérence et le comportement de scellage, ce qui en fait des additifs essentiels dans les films, les laminés et les encres d’impression. Leur contribution à l’amélioration de l’imprimabilité et de l’apparence de surface s’aligne avec les exigences de marque pour l’emballage de détail et alimentaire. À mesure que les matériaux d’emballage légers axés sur la durabilité se développent, la demande de cires polymères qui soutiennent la recyclabilité et l’efficacité continue d’accélérer à travers les chaînes d’approvisionnement mondiales.

- Par exemple, la cire microcristalline Hi‑Mic 1080 de Nippon Seiro a un point de fusion (ASTM D127) d’environ 85,0 °C ± 2,7 °C, avec une teneur en huile (ASTM D721) ne dépassant pas 0,50 % et une pénétration (ASTM D1321, 25 °C) de 13 ± 3 (et 20 ± 5 à 35 °C) — indiquant une base de cire ferme et cohérente, adaptée à une utilisation où le glissement, l’anti-adhérence et le flux/solidification contrôlés sont requis.

3. Avancées Technologiques dans le Traitement des Polymères

Les innovations dans les méthodes de polymérisation, les systèmes de catalyseurs et les technologies avancées de mélange contribuent à une croissance significative de la consommation de cire polymère. Les fabricants adoptent de plus en plus les cires polymères pour optimiser l’extrusion, le moulage par injection et la production d’adhésifs thermofusibles. L’émergence de grades de cire conçus pour des plages de fusion spécifiques, des exigences de compatibilité et des attributs de performance améliore la pénétration du marché. Ces avancées soutiennent les lignes de fabrication à grande vitesse, réduisent les défauts et améliorent la stabilité des formulations, permettant aux fournisseurs de cire polymère de répondre à divers besoins industriels tout en maintenant des normes de qualité et de conformité réglementaire strictes.

Tendances Clés & Opportunités

1. Tendance Croissante Vers des Cires Polymères Durables et Biosourcées

La tendance vers la durabilité et les pratiques d’économie circulaire suscite l’intérêt pour les cires polymères biosourcées et recyclées. Les fabricants investissent dans des matières premières renouvelables et des catalyseurs écologiques pour remplacer les alternatives dérivées du pétrole. Ces matériaux offrent une empreinte carbone réduite, une biodégradabilité améliorée et des caractéristiques de performance comparables aux cires synthétiques. À mesure que les gouvernements imposent des réglementations environnementales plus strictes, des opportunités se présentent pour les entreprises développant des technologies de cire verte pour l’emballage, les revêtements et les films agricoles. Cette tendance positionne les cires polymères biosourcées comme une catégorie de croissance premium avec un fort potentiel de marché à long terme.

- Par exemple, la ligne de cires synthétiques de Baker Hughes, POLYWAX™ polyéthylènes, sont des homopolymères saturés d’éthylène avec une distribution de poids moléculaire très étroite (polydispersité Mw/Mn ≈ 1,08).

2. Augmentation de l’Intégration dans les Applications Industrielles de Haute Précision

Les cires polymères trouvent des opportunités croissantes dans les secteurs de haute précision, y compris l’électronique, les dispositifs médicaux et les composants techniques. Leur capacité à fournir une lubrification contrôlée, une stabilité dimensionnelle et une amélioration du démoulage renforce leur adéquation pour les environnements de fabrication avancés. L’utilisation croissante dans la métallurgie des poudres, l’impression 3D et le micro-moulage crée une demande croissante pour des formulations de cires polymères spécialisées. Alors que la production industrielle se tourne vers la miniaturisation et la cohérence des performances, les fournisseurs de cires polymères bénéficient de niches émergentes nécessitant des propriétés matérielles finement conçues.

- Par exemple, CNPC (2023‑05‑13), la cire a un point de fusion mesuré de 61,7 °C, une teneur en huile de 0,30% (max 0,5%), une couleur Saybolt de +30 (min +25), une pénétration à l’aiguille à 25 °C de 17 (max 19), et une viscosité cinématique à 100 °C de 4,418 mm²/s.

3. Avancées dans les Technologies de Modification de Surface et de Revêtement

La R&D dans les technologies de modification de surface offre de nouvelles opportunités pour les cires polymères utilisées dans les revêtements spécialisés, les additifs pour encres et les finitions protectrices. Une résistance accrue à l’abrasion, un contrôle de la brillance et des propriétés anti-rayures permettent une adoption plus large dans la retouche automobile, les revêtements pour bois, les textiles et les matériaux décoratifs. Avec les fabricants priorisant l’attrait esthétique et la durabilité, les cires polymères deviennent des ingrédients clés dans les systèmes de traitement de surface haute performance. Cette tendance soutient des formulations de qualité supérieure alignées avec les attentes évolutives des utilisateurs finaux.

Principaux Défis

1. Volatilité des Prix des Matières Premières

La dépendance aux matières premières à base de pétrole expose les fabricants de cires polymères aux fluctuations des prix du pétrole brut et de ses dérivés. La volatilité des matières premières influence directement les coûts de production, la stabilité de l’approvisionnement et les stratégies de tarification des produits finis en cire. Cette imprévisibilité pousse les fabricants à optimiser l’efficacité opérationnelle et à diversifier les sources d’approvisionnement. De plus, la demande croissante de cires polymères de haute pureté complique la gestion des coûts, en particulier pour les petites et moyennes entreprises opérant avec des marges bénéficiaires serrées, rendant la résilience de la chaîne d’approvisionnement un défi persistant.

2. Réglementations Environnementales et Pressions sur la Durabilité

Des réglementations environnementales strictes ciblant les émissions, les déchets plastiques et les additifs chimiques posent des défis aux producteurs de cires polymères. La conformité aux normes mondiales en évolution augmente les coûts de R&D et nécessite une reformulation continue pour éliminer les substances restreintes. Le passage aux matériaux durables intensifie la pression pour développer des cires biosourcées tout en maintenant la performance et la compétitivité des coûts. Les fabricants doivent équilibrer les exigences réglementaires, les attentes des clients et la faisabilité de la production, rendant l’adaptation à la durabilité un défi structurel à travers la chaîne de valeur.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 32–34% du marché de la cire polymère, soutenue par une forte demande des convertisseurs d’emballage, des revêtements industriels et des secteurs avancés de traitement des plastiques. La région bénéficie d’un écosystème de fabrication mature, d’une adoption élevée d’additifs améliorant les performances et d’une utilisation répandue de la cire polymère dans les adhésifs thermofusibles, le traitement du PVC et les applications automobiles. La demande augmente régulièrement à mesure que les industries privilégient la durabilité des produits, la production écoénergétique et l’amélioration des performances de surface. Les États-Unis dominent la consommation en raison des industries de l’emballage et de la chimie à grande échelle, tandis que le Canada contribue par une adoption croissante dans les matériaux de construction et les processus d’extrusion. Le soutien réglementaire pour les matériaux durables accélère encore la pénétration du marché.

Europe

L’Europe représente environ 27–29% du marché de la cire polymère, stimulée par des réglementations environnementales strictes, des capacités avancées de R&D et une forte demande des industries des revêtements, des plastiques et du caoutchouc. La région met l’accent sur les additifs haute performance et à faibles émissions, favorisant l’adoption de la cire polymère dans les films d’emballage, les mélanges-maîtres et les revêtements techniques. L’Allemagne, l’Italie et le Royaume-Uni dominent la consommation en raison d’activités robustes dans les secteurs automobile, de la construction et de la fabrication industrielle. L’accent croissant sur les matériaux d’emballage recyclables et les initiatives d’économie circulaire amplifie la demande pour les cires polymères qui améliorent la processabilité et la qualité de surface. Le passage aux solutions de cire biosourcées et spécialisées soutient davantage l’expansion à long terme du marché dans toute la région.

Asie-Pacifique

L’Asie-Pacifique domine le marché de la cire polymère avec une part substantielle de 38–40%, stimulée par une industrialisation rapide, une production de plastiques à grande échelle et des secteurs de l’emballage et de la construction en expansion. La Chine mène la demande régionale grâce à sa solide base de traitement des polymères et à des investissements croissants dans la production d’adhésifs, de revêtements et de mélanges-maîtres. L’Inde et l’Asie du Sud-Est suivent avec une consommation croissante soutenue par le développement des infrastructures urbaines et l’activité manufacturière croissante. Les coûts de production compétitifs de la région et la production à haut volume permettent une adoption significative de la cire polymère dans les applications d’extrusion, de compoundage et de modification de surface. L’expansion de l’emballage du commerce électronique et la demande croissante de matériaux transformés de haute qualité renforcent la croissance continue du marché.

Amérique Latine

L’Amérique latine détient une part estimée de 5–7% du marché de la cire polymère, avec une croissance stimulée par une utilisation croissante dans l’emballage, le traitement du PVC et la fabrication de composants automobiles. Le Brésil et le Mexique représentent les plus grands contributeurs en raison de leurs bases industrielles en expansion et de la demande croissante pour des additifs plastiques haute performance. La région bénéficie d’une consommation croissante de matériaux d’emballage flexibles, de solutions adhésives et de plastiques de construction. Les investissements dans la modernisation de la fabrication et l’adoption progressive de technologies d’extrusion avancées soutiennent l’utilisation de la cire polymère. Malgré les fluctuations économiques, le marché continue de s’étendre à mesure que les industries recherchent une efficacité de traitement améliorée, des finitions de produit plus lisses et des additifs de performance rentables.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique capture environ 3 à 5 % du marché de la cire polymère, avec une croissance régulière soutenue par la diversification industrielle croissante, l’expansion des activités de construction et l’augmentation de la production de plastiques. Les pays du CCG stimulent la demande grâce à des investissements dans la fabrication de polymères, les solutions d’emballage et les revêtements haute performance. La présence de grands acteurs pétrochimiques renforce l’accès aux matières premières, permettant une adoption plus large dans les applications de compoundage et d’extrusion. La demande en Afrique croît progressivement à mesure que le développement des infrastructures et les activités industrielles s’étendent. Bien que la pénétration du marché reste inférieure à celle d’autres régions, la consommation croissante de plastiques transformés et d’adhésifs renforce les perspectives de croissance à long terme pour la cire polymère à travers la région MEA.

Segmentations du marché :

Par type de produit :

- Thermoplastiques

- Thermodurcissables

Par matériau :

- Polychlorure de vinyle

- Polyéthylène téréphtalate

Par application :

- Électrique et électronique

- Agriculture

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché de la cire polymère comprend des participants de premier plan tels qu’Evonik Industries AG, Sasol Limited, BP P.L.C, The International Group, Inc., Nippon Seiro Co., Ltd, Exxon Mobil Corporation, Baker Hughes Company, HollyFrontier Corporation, China National Petroleum Corporation, et Sinopec Corp. Le marché de la cire polymère se caractérise par une innovation continue, une optimisation des capacités et une polyvalence d’application croissante dans l’emballage, les revêtements industriels, le traitement des plastiques et les adhésifs. Les entreprises se concentrent sur la production de cires polymères de haute pureté et de qualité spéciale qui améliorent la stabilité thermique, l’efficacité de la lubrification et la performance de surface dans les opérations d’extrusion, de compoundage et de masterbatch. Les participants au marché renforcent leur position grâce à des investissements en R&D, au développement de formulations biosourcées et à faibles émissions, et à l’adoption de technologies de fabrication avancées qui améliorent la cohérence et la processabilité. Les collaborations stratégiques avec les fabricants en aval, les expansions de capacité régionales et les capacités de chaîne d’approvisionnement intégrées soutiennent davantage la compétitivité. Alors que les réglementations en matière de durabilité s’intensifient, les principaux producteurs privilégient les solutions de matériaux circulaires et les chimies de cire conformes à l’environnement, renforçant la croissance à long terme du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Evonik Industries AG

- Sasol Limited

- BP P.L.C

- The International Group, Inc.

- Nippon Seiro Co., Ltd

- Exxon Mobil Corporation

- Baker Hughes Company

- HollyFrontier Corporation

- China National Petroleum Corporation

- Sinopec Corp

Développements récents

- En février 2025, Sasol Chemicals a élargi sa gamme de cires micronisées avec le lancement de SASOLWAX LC Spray 30 G et LC Spray 30 G-EF, qui présentent une empreinte carbone produit (PCF) inférieure de 32 % par rapport à leurs grades standards. Ces nouvelles cires sont spécialement conçues pour les applications de revêtements, d’encres et d’emballages et offrent des avantages de performance tels qu’une protection de surface améliorée, un glissement et une résistance au frottement.

- En mai 2024, Clariant a introduit Licolub PED 1316, une nouvelle cire de polyéthylène haute densité (HDPE) oxydée pour une utilisation interne et externe dans le traitement du PVC. Le lancement de cette solution innovante est prêt à influencer significativement le marché des cires de polyéthylène en répondant à la demande croissante de durabilité et d’efficacité opérationnelle.

- En mai 2024, Kydex et Kasiglas ont collaboré sur un polymère transparent de qualité aéronautique, s’appuyant sur l’historique de Kydex dans les intérieurs d’avions. Kydex, fabriqué par Sekisui Kydex, LLC, est une marque de thermoplastiques qui a élargi son portefeuille de produits aéronautiques pour inclure ce nouveau matériau transparent grâce au partenariat avec Kasiglas.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le matériau, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une croissance régulière de la demande, stimulée par la consommation croissante dans l’emballage, les revêtements et le traitement des plastiques.

- Les fabricants se concentreront sur le développement de cires polymères haute performance qui améliorent la lubrification, la dispersion et la stabilité thermique.

- L’adoption d’alternatives de cire biosourcées et durables augmentera à mesure que les réglementations environnementales se durcissent.

- Les avancées dans les technologies d’extrusion et de compoundage étendront l’utilisation des cires polymères spécialisées dans les applications industrielles.

- La croissance des secteurs automobile, de la construction et de l’électronique soutiendra une utilisation accrue des additifs améliorant la performance.

- Les producteurs mondiaux investiront dans des expansions de capacité pour répondre à la demande croissante des marchés asiatiques en forte croissance.

- L’intégration des cires polymères dans des matériaux d’emballage recyclables et à haute résistance gagnera en importance.

- La numérisation et l’automatisation des processus de fabrication amélioreront la cohérence des produits et l’efficacité de la production.

- Les partenariats stratégiques entre les producteurs de résine et les formulateurs de cires renforceront la fiabilité de la chaîne d’approvisionnement.

- L’innovation dans les grades de cires ultra-pures et spécifiques aux applications façonnera la compétitivité à long terme sur le marché.