Aperçu du marché

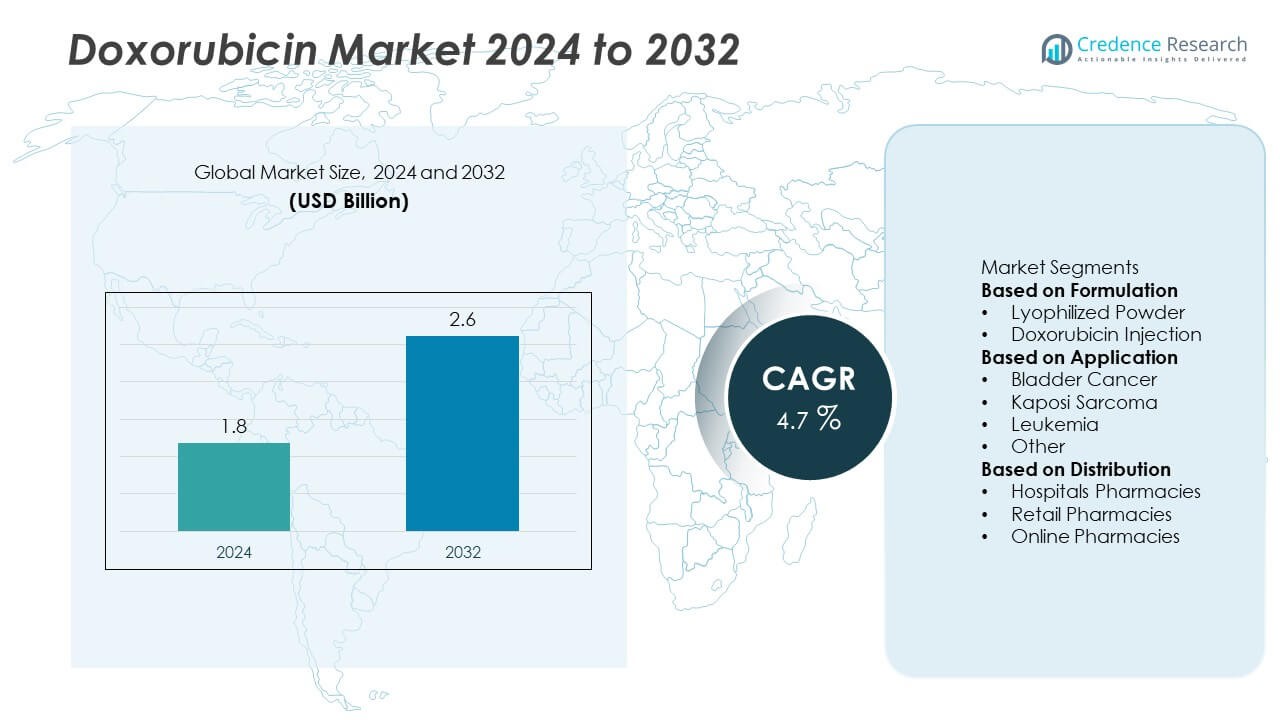

Le marché de la Doxorubicine était évalué à 1,8 milliard USD en 2024 et devrait atteindre 2,6 milliards USD d’ici 2032, avec un TCAC de 4,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché de la Doxorubicine 2024 |

1,8 milliard USD |

| Marché de la Doxorubicine, TCAC |

4,7% |

| Taille du marché de la Doxorubicine 2032 |

2,6 milliards USD |

Le marché de la Doxorubicine est dominé par des entreprises majeures telles que Novartis AG, Pfizer Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., Johnson & Johnson Services, Inc., Baxter, Cipla, Cadila Pharmaceuticals, SRS Life Sciences, et MicroBiopharm Japan Co., Ltd. Ces acteurs dominent grâce à un portefeuille solide de médicaments oncologiques, des installations de fabrication avancées et des réseaux de distribution stratégiques. Novartis et Pfizer sont leaders en innovation et présence mondiale, tandis que Sun Pharma et Dr. Reddy’s renforcent les chaînes d’approvisionnement génériques. L’Amérique du Nord mène le marché avec une part de 37 %, suivie par l’Europe avec 29 % et l’Asie-Pacifique avec 25 %, stimulée par l’infrastructure croissante de traitement du cancer et l’adoption croissante de la chimiothérapie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché de la Doxorubicine était évalué à 1,8 milliard USD en 2024 et devrait atteindre 2,6 milliards USD d’ici 2032, avec un TCAC de 4,7 %.

- L’augmentation de l’incidence mondiale du cancer et l’adoption croissante des médicaments de chimiothérapie stimulent une forte demande sur le marché dans les centres d’oncologie.

- Les formulations liposomales et nanoparticulaires sont des tendances émergentes, améliorant la sécurité des médicaments et élargissant les applications dans le traitement avancé du cancer.

- Des entreprises leaders telles que Novartis AG, Pfizer Inc., et Sun Pharmaceutical Industries Ltd. se concentrent sur l’innovation de formulation, l’expansion de la fabrication et les partenariats mondiaux.

- L’Amérique du Nord est en tête avec une part de 37 %, suivie par l’Europe avec 29 % et l’Asie-Pacifique avec 25 %, tandis que le segment des injections de doxorubicine domine avec une part de 67 % en raison de son utilisation extensive dans les régimes de chimiothérapie.

Analyse de la segmentation du marché :

Par Formulation

Le segment des injections de doxorubicine a dominé le marché avec une part de 67 % en 2024. Son leadership est dû à son utilisation répandue dans les régimes de chimiothérapie pour divers cancers, y compris la leucémie, le cancer du sein et le sarcome. L’injection de doxorubicine offre une délivrance de dosage contrôlée et une meilleure absorption, ce qui en fait le choix préféré des oncologues. La disponibilité croissante des formulations liposomales et la réduction des risques de cardiotoxicité renforcent encore son adoption clinique. Les hôpitaux et les centres de traitement du cancer continuent de privilégier les formes injectables en raison de leur efficacité prouvée et de leur facilité d’administration dans les thérapies combinées.

- Par exemple, le plus grand site de fabrication de Pfizer à Kalamazoo, Michigan, produit annuellement plus de 140 millions d’unités d’injectables stériles et d’autres médicaments. L’installation fabrique également des ingrédients pharmaceutiques actifs et des dispositifs médicaux, distribuant des produits dans plus de 100 pays à travers le monde.

Par Application

Le segment de la leucémie détenait la plus grande part de 36 % du marché de la doxorubicine en 2024. L’incidence croissante des cancers liés au sang et l’inclusion du médicament dans les protocoles standard de chimiothérapie expliquent cette domination. La doxorubicine reste un traitement essentiel pour la leucémie lymphoblastique aiguë et myéloïde en raison de sa forte activité antitumorale. L’accès croissant aux soins oncologiques avancés et les essais cliniques en cours pour des formulations ciblées soutiennent une croissance régulière. L’augmentation des taux de survie des patients et l’adhésion au traitement contribuent également à maintenir le leadership du segment sur le marché.

- Par exemple, l’injection de chlorhydrate de doxorubicine liposomale générique de Dr. Reddy’s Laboratories est approuvée pour le traitement de certains cancers, y compris le cancer de l’ovaire, le myélome multiple et le sarcome de Kaposi lié au SIDA.

Par Distribution

Les pharmacies hospitalières représentaient une part dominante de 58 % du marché de la doxorubicine en 2024. La force du segment provient de l’administration élevée de chimiothérapie en hospitalisation et de la disponibilité d’unités d’oncologie spécialisées. Les hôpitaux servent de centres de distribution principaux pour les formulations injectables de marque et génériques. Le nombre croissant d’établissements de soins contre le cancer et les programmes d’oncologie soutenus par le gouvernement renforcent cette domination. Les pharmacies de détail et en ligne se développent progressivement à mesure que la chimiothérapie ambulatoire et les soins contre le cancer à domicile gagnent en popularité, mais les réseaux hospitaliers restent le principal canal d’approvisionnement pour les médicaments oncologiques réglementés.

Principaux Moteurs de Croissance

Augmentation de l’Incidence du Cancer dans le Monde

L’augmentation mondiale de la prévalence du cancer est un moteur principal pour le marché de la doxorubicine. L’augmentation des cas de cancers du sein, de leucémie et de sarcome a stimulé la demande pour des agents chimiothérapeutiques efficaces. L’efficacité prouvée de la doxorubicine en tant que médicament antitumoral à large spectre en fait un composant clé dans les thérapies combinées. Les avancées dans les diagnostics oncologiques et l’élargissement de l’accès aux soins de santé dans les économies en développement soutiennent davantage son utilisation. Les programmes croissants de sensibilisation au cancer et les investissements gouvernementaux croissants dans les infrastructures de traitement du cancer devraient maintenir une demande stable dans les années à venir.

- Par exemple, Johnson & Johnson Services, par le biais de sa division oncologie Janssen, est impliqué dans le soutien au traitement oncologique et aux soins des patients à l’échelle mondiale. Leurs initiatives incluent la recherche, les programmes de soutien aux patients et les collaborations avec la communauté médicale.

Avancées dans les Formulations Liposomales

Le développement de formulations liposomales de doxorubicine a considérablement amélioré la délivrance du médicament et réduit les risques de toxicité. La technologie liposomale minimise la cardiotoxicité et améliore le ciblage du médicament vers les cellules cancéreuses, augmentant ainsi la sécurité et l’efficacité du traitement. Les principales entreprises pharmaceutiques investissent dans des variantes à action prolongée et pégylées qui prolongent le temps de circulation et réduisent les effets indésirables. La disponibilité de formes liposomales pour plusieurs types de cancer soutient l’acceptation clinique. L’adoption croissante de solutions de chimiothérapie ciblée renforce encore cette expansion du marché axée sur les formulations.

- Par exemple, la formulation liposomale pégylée de doxorubicine DOXIL® a atteint une demi-vie plasmatique prolongée d’environ 55 heures chez l’homme, une augmentation significative par rapport à la doxorubicine conventionnelle. Lors d’essais cliniques, elle a démontré une cardiotoxicité réduite par rapport à la doxorubicine conventionnelle.

Augmentation des Dépenses de Santé et des Investissements en Oncologie

La hausse des dépenses de santé et l’établissement de centres d’oncologie avancés à l’échelle mondiale accélèrent la croissance du marché. Les gouvernements et les acteurs privés augmentent le financement pour l’infrastructure de soins contre le cancer et la disponibilité des médicaments de chimiothérapie. Les entreprises pharmaceutiques investissent également dans les pipelines de R&D en oncologie axés sur l’amélioration de l’efficacité de la doxorubicine. L’expansion de la couverture de remboursement et l’amélioration de la distribution des médicaments dans les économies émergentes améliorent l’accès des patients. L’augmentation des partenariats entre les institutions de recherche et les entreprises biopharmaceutiques continue de stimuler l’innovation et d’élargir les applications thérapeutiques de la doxorubicine.

Tendances et Opportunités Clés

Passage à la Chimiothérapie de Combinaison et à la Thérapie Ciblée

La doxorubicine est de plus en plus utilisée en combinaison avec des thérapies ciblées et des immunothérapies pour améliorer les résultats des traitements contre le cancer. La tendance vers la médecine personnalisée a élargi son rôle dans les régimes oncologiques sur mesure. La recherche sur la combinaison de la doxorubicine avec des anticorps monoclonaux et des inhibiteurs de kinases donne des résultats prometteurs dans les types de cancer résistants. Les entreprises pharmaceutiques se concentrent sur l’optimisation des calendriers de dosage pour minimiser les effets secondaires tout en améliorant l’efficacité. Cette évolution dans les approches de traitement crée de nouvelles opportunités cliniques et commerciales pour les thérapies à base de doxorubicine dans le monde entier.

- Par exemple, un essai de phase 2 (NCT04028063) combinant la doxorubicine avec un double blocage CTLA-4/PD-1 (zalifrelimab + balstilimab) pour le sarcome des tissus mous avancé a recruté 28 patients évaluables et a atteint une survie médiane sans progression de 25,3 semaines (environ 5,8 mois).

Utilisation Croissante de la Nanotechnologie dans l’Administration des Médicaments

La nanotechnologie transforme l’administration des médicaments chimiothérapeutiques, y compris la doxorubicine. Les systèmes de nanotransporteurs améliorent la biodisponibilité, réduisent la toxicité systémique et permettent une administration ciblée du médicament. Les entreprises explorent les nanoparticules à base de polymères et les transporteurs à base de lipides pour améliorer la stabilité des médicaments. Ces innovations soutiennent une gestion du cancer plus sûre et plus efficace, notamment dans les cas à un stade avancé. L’accent croissant sur la nanomédecine et l’oncologie de précision présente une opportunité significative pour élargir les applications de la doxorubicine dans les malignités solides et hématologiques.

- Par exemple, des chercheurs ont développé des nanoparticules hybrides polymère-lipide chargées de doxorubicine où les particules plus grandes avaient une taille moyenne de 255,7 ± 18,45 nm et ont atteint une efficacité d’encapsulation de 67,2 %.

Défis Clés

Cardiotoxicité et Réactions Indésirables aux Médicaments

Malgré son efficacité, l’utilisation de la doxorubicine est limitée par des effets secondaires graves tels que la cardiotoxicité et la myélosuppression. Une utilisation à long terme peut causer des dommages cardiaques irréversibles, surtout chez les patients recevant des doses cumulatives élevées. Ces risques nécessitent une gestion soigneuse des doses et une surveillance cardiaque fréquente. L’introduction de formulations liposomales et de nanoparticules a réduit la toxicité mais ne l’a pas complètement éliminée. La gestion des événements indésirables reste un défi clinique majeur, incitant à la recherche de dérivés moins toxiques et de mécanismes de délivrance plus sûrs pour maintenir l’efficacité thérapeutique.

Coût Élevé du Traitement et Accessibilité Limitée

Le coût élevé de la chimiothérapie à base de doxorubicine, en particulier les formulations liposomales, constitue un obstacle majeur dans les régions à revenu faible et intermédiaire. Le financement limité des soins de santé et le remboursement inadéquat restreignent l’accès des patients aux traitements avancés contre le cancer. De plus, les inefficacités de la chaîne d’approvisionnement et les disparités de prix entre les marchés affectent la disponibilité des médicaments. Les versions génériques ont contribué à améliorer l’accessibilité financière mais rencontrent des contraintes de qualité et de réglementation dans certains pays. Élargir l’accès à des médicaments oncologiques abordables et de haute qualité reste crucial pour répondre à la demande non satisfaite dans les marchés émergents.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part de 37 % du marché de la Doxorubicine en 2024, grâce à une infrastructure de soins contre le cancer avancée et à la disponibilité généralisée de médicaments oncologiques. Les États-Unis dominent la demande régionale en raison d’un fardeau élevé du cancer, de systèmes de remboursement solides et de la présence de fabricants pharmaceutiques clés. La R&D continue dans les formulations de doxorubicine liposomale et l’adoption croissante de l’oncologie de précision soutiennent une croissance stable du marché. Le nombre croissant de centres de chimiothérapie et la sensibilisation accrue au diagnostic précoce du cancer continuent de renforcer la domination de l’Amérique du Nord sur le marché mondial de la Doxorubicine.

Europe

L’Europe représentait une part de 29 % du marché de la Doxorubicine en 2024, soutenue par des systèmes de santé bien établis et une adoption élevée de thérapies innovantes contre le cancer. Des pays comme l’Allemagne, la France et le Royaume-Uni sont des contributeurs majeurs, stimulés par une recherche oncologique solide et des programmes de santé soutenus par le gouvernement. La région bénéficie de l’approbation réglementaire de formulations avancées comme la doxorubicine liposomale pégylée. La prévalence croissante des cancers du sein et hématologiques stimule davantage la demande régionale. L’utilisation croissante de la chimiothérapie combinée et l’augmentation des investissements dans la recherche biopharmaceutique continuent d’améliorer la position de l’Europe sur le marché.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 25 % du marché de la Doxorubicine en 2024, propulsée par l’augmentation de l’incidence du cancer et l’amélioration de l’accès aux soins de santé en Chine, en Inde et au Japon. L’expansion rapide des hôpitaux d’oncologie et les politiques gouvernementales favorables sur les soins contre le cancer contribuent à la croissance du marché. La disponibilité croissante de la doxorubicine générique et des options de traitement rentables attirent les patients à travers la région. Les entreprises pharmaceutiques investissent dans la fabrication locale et la R&D pour répondre à la demande croissante. La sensibilisation accrue aux avantages de la chimiothérapie et l’élargissement de la couverture d’assurance stimulent davantage l’adoption de la Doxorubicine dans les économies émergentes de l’Asie-Pacifique.

Amérique Latine

L’Amérique Latine détenait une part de 6 % du marché de la Doxorubicine en 2024, soutenue par l’expansion de la capacité de traitement du cancer et l’augmentation des investissements dans les soins de santé. Le Brésil et le Mexique dominent la demande régionale en raison de l’amélioration de l’infrastructure oncologique et de l’accès croissant aux médicaments de marque et génériques. Les initiatives gouvernementales pour renforcer le diagnostic et la disponibilité des traitements contre le cancer améliorent l’adoption. Cependant, les limitations budgétaires et la distribution inégale des médicaments restent des défis clés. Les collaborations avec des entreprises pharmaceutiques internationales et la participation croissante aux essais cliniques devraient accélérer le développement du marché dans la région au cours des prochaines années.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient une part de 3 % du marché de la Doxorubicine en 2024. Les Émirats Arabes Unis et l’Arabie Saoudite sont des contributeurs clés, stimulés par une sensibilisation croissante au cancer et des investissements dans des établissements de santé spécialisés. L’expansion des départements d’oncologie dans les hôpitaux privés et le soutien gouvernemental pour des thérapies avancées contre le cancer soutiennent une croissance progressive du marché. En Afrique, l’augmentation du dépistage du cancer et les initiatives de santé financées par l’aide améliorent l’accès aux chimiothérapies essentielles. Malgré une accessibilité financière limitée et des contraintes d’infrastructure, la modernisation croissante des soins de santé devrait renforcer l’adoption de la Doxorubicine dans cette région dans un avenir proche.

Segmentations du marché :

Par Formulation

- Poudre Lyophilisée

- Injection de Doxorubicine

Par Application

- Cancer de la Vessie

- Sarcome de Kaposi

- Leucémie

- Autre

Par Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail

- Pharmacies en Ligne

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la Doxorubicine comprend des acteurs majeurs tels que Novartis AG, Dr. Reddy’s Laboratories Ltd., Baxter, SRS Life Sciences, Sun Pharmaceutical Industries Ltd., Pfizer Inc., Cadila Pharmaceuticals, Johnson & Johnson Services, Inc., Cipla, et MicroBiopharm Japan Co., Ltd. Ces entreprises se concentrent sur l’expansion de leurs portefeuilles d’oncologie à travers la production de formulations de doxorubicine conventionnelles et liposomales. Les principaux fabricants tels que Novartis et Pfizer mettent l’accent sur la recherche de systèmes de délivrance de médicaments plus sûrs et plus efficaces, tandis que les entreprises indiennes comme Sun Pharma et Dr. Reddy’s tirent parti d’une fabrication rentable pour renforcer leur portée mondiale. Les collaborations stratégiques, les approbations de produits et les partenariats de distribution régionaux sont des stratégies clés utilisées pour étendre la présence sur le marché. L’investissement continu dans l’innovation de formulation, associé aux efforts pour améliorer l’accessibilité dans les marchés émergents, renforce la compétitivité des principaux acteurs dans ce paysage de médicaments oncologiques en croissance constante.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En juin 2025, Baxter International Inc. a lancé deux nouveaux codes nationaux de médicament (NDC) pour DOXIL® (injection de liposome de chlorhydrate de doxorubicine) aux États-Unis, changeant le flacon de 20 mg/10 mL en NDC 00338-9667-01 et le flacon de 50 mg/25 mL en NDC 00338-9665-01.

- En juillet 2024, Lupin Limited a annoncé que son partenaire d’alliance ForDoz Pharma Corporation a reçu l’approbation de la FDA américaine pour une version générique de l’injection de liposome de chlorhydrate de doxorubicine 20 mg/10 mL et 50 mg/25 mL, en référence au RLD DOXIL® de Baxter.

- En janvier 2024, Bristol-Myers Squibb a annoncé l’acquisition de Mirati Therapeutics, qui inclut le développement potentiel de nouvelles thérapies impliquant la doxorubicine.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la formulation, l’application, la distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de doxorubicine continuera d’augmenter avec la prévalence croissante du cancer dans le monde.

- Les formulations liposomales et nanoparticulaires seront adoptées plus largement pour une administration de médicaments plus sûre.

- Les entreprises pharmaceutiques investiront davantage pour réduire la cardiotoxicité grâce à des formulations avancées.

- Les thérapies combinées se développeront à mesure que l’oncologie de précision deviendra plus répandue.

- Les marchés émergents verront une plus grande accessibilité grâce à la production de médicaments génériques.

- La recherche en médecine personnalisée soutiendra des plans de traitement à base de doxorubicine adaptés.

- Les collaborations stratégiques entre les entreprises pharmaceutiques amélioreront les chaînes d’approvisionnement mondiales.

- Les approbations réglementaires pour de nouvelles formes posologiques renforceront la pénétration du marché.

- Les hôpitaux resteront le principal canal de distribution pour les médicaments oncologiques.

- L’Asie-Pacifique et l’Amérique du Nord resteront les principales régions de croissance pour l’expansion du marché.